浅析我国小额贷款市场发展现状与措施

2019-01-03杨扬

杨 扬

(苏州经贸职业技术学院,江苏 苏州 215000)

一、小额贷款的起源

小额贷款(Micro Credit)是指专向低收入阶层提供小额度的持续的信贷服务活动,它源于上世纪70年代孟加拉国著名经济学家的经济试验,并曾在21世纪初,在印度取得了非常显著的发展成就。

1994年,小额贷款模式被引入中国,但早期小额贷款还只是银行金融机构或政府非盈利机构提供的有针对性的金融业务,直至2005年才出现专门的小额贷款公司。在我国小额贷款服务的主要客户群体为农户、个体经营户、微信企业、小型企业等被大金融机构排除在外的客户群体。2008年5月,中国人民银行和银监会联合发布《关于小额贷款公司试点的指导意见》,以此为契机,中国的小额贷款公司进入快速增长期,2015年达到8910家,为历史最高峰。

二、我国小额贷款行业总体发展概况

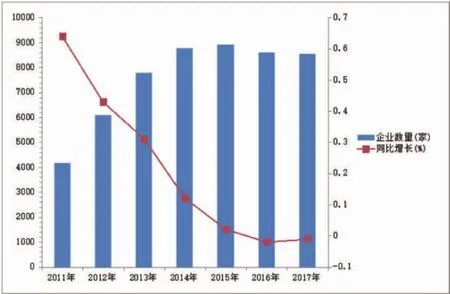

从图1、2、3中,我们可以直观看出,小额贷款市场在2015年达到阶段顶部,但随后,无论是从业企业数量、实收资本额,还是新增贷款规模,都呈现下降态势。这种态势直到2017年开始有所缓解。

据中国人民银行公布的《2017年小额贷款公司行业统计数据报告》(后文简称《报告》)显示,截至2017年年末,全国共有小额贷款公司8551家,实收资本为8270.33亿元,从业人数103988人,贷款余额9799.49亿元,较去年增加504亿元,平均每家机构贷款余额约为1.15亿元。相较于2016年每家平均余额1.07亿元,增长约7.5%。

根据最新数据,截至2018年6月末,全国各地小贷公司存量为8400家,实收资本8400亿元,贷款规模9600亿元,从业人数10万人。可见,虽然目前我国小贷公司的机构数量仍在减少,但从贷款余额来看,与2015年年末、2016年年末的状况有所不同,扭转了前两年逐年递减的态势,重现增长趋势。这也从侧面印证了我国小贷公司在经历了近几年的规模持续下滑后,开始有逐步回暖的迹象。

图1 2011-2017年小额贷款企业数量变化趋势(单位:家,%)

图2 2011-2017年小额贷款行业实收资本变化趋势(单位:亿元,%)

图3 2010-2017年小额贷款行业新增贷款变化趋势(单位:亿元)

三、我国小额贷款行业地区结构状况

《报告》显示,从公布的31个省市统计数据来看,从小贷机构的数量上来说,我国经济相对发达的东部地区总体上依然优于西部地区。截至2017年年末,江苏省小额贷款公司机构数量为632家,连续3年稳居全国31个省市之首。从实收资本来看,江苏仅次于重庆市,为802.03亿元人民币。从贷款余额来看,江苏省位列第二,也是仅次于千亿大户——重庆市。可见,从规模来看,江苏省和重庆市最为典型。从相关报道看,江苏省和重庆市是小额企业以规模和科技含量获取优势的,这也为我们后续分析小额行业发展措施提供参照。

另外,就小贷机构分布数量来看,2017年年底,东部、中部、西部三地区的小贷机构数量分别为3530家、3007家和2014家。记者整理数据后发现,东部地区小贷机构数量与2016年相比基本持平,仅减少13家;中部地区共减少59家,同比减少2%;西部地区小贷机构数量减少幅度最大,有50家,同比减少2.4%。小额贷款行业的不同地区的发展不平衡状态依然在持续和扩大。我们认为,经济发展程度和法律完善状态,是决定东、中、西部小额行业发展差异的原因,后续发展措施也必须着眼于这些方面。

图4 小额贷款公司分地区情况统计表

四、促进我国小额贷款行业的发展措施

2017年至2018年,小额贷款行业重现回暖趋势,贷款余额和实收资本出现“双增长”,在此情况下,小贷行业亟待正本清源,呼唤健康、可持续的发展环境。立足支农支小、坚持小额分散的定位是小贷行业的本源;坚守合法合规是小贷行业生存发展的根基;而提高风控能力,则是小贷行业发展必经之路。

(一)明确“小额”标准

小额贷款行业是一个应政策而生的行业,很多小贷企业成立之初,政府孵化出来,为了帮扶三农用户和中小企业的,额度定义是2000元-20万元之间。但是从目前的小额贷款企业的贷款情况来看,对于中小企业的贷款额度很多都是高于60万甚至达到上百万的水平。资本受利所趋,“一旦有适当的利润,资本就大胆起来。如果有10%的利润它就被到处使用;有20%的利润,它就活跃起来”。在利益面前资本贪婪的本性,加之人有意为之,那么对于个体农户的贷款,数额小、盈利低、人力成本和管理成本又高的贷款很多小额贷款企业都不愿意选择这样的业务,而更多的趋向于额度大、盈利高的企业贷款。所以“小额”不“小”,把控不严的情况是小额贷款公司存在的普遍问题。

对小额贷款企业信贷额度的管控,需要从内外两方面入手,一是小额贷款企业自身改进,二是相关部门的监管。小额贷款企业自身要建立一套贷款额度等级划分制度,对贷款对象信誉度、贷款需求量进行评估,据此确定其贷款的额度等级。另一方面,相关政府部门要出台指导性法律法规,对小额贷款企业贷款的客户类别或企业所在地区贷款的最高额度进行限制,让“小额”的标准有法可依。

(二)坚持合法守规

自2014年以来,由于金融市场竞争的加剧,我国小贷公司发展进入严峻的挑战期,增速持续放缓、经营悲喜交加,成为现今小贷公司行业的真实写照。此外,还不乏一些打着小贷公司旗号从事非法集资活动的企业,也给小贷公司行业带来不好的影响。民间一些非官方的信贷等金融活动,自古以来都有,这些金融活动大部分是俗称的“高利贷”,其贷款的额度和利息都是没有限制和法律约束性的,所以难以被公众所信任。针对此情况,小额贷款行业应积极配合政府相关部门出台新的行业法规,在政策的引导下开展业务,法律的约束下调整业务,来获得更稳健的发展。

在政策法规层面,小额贷款行业的全国性法规已出台的有2008年原银监会、人民银行下发的《关于小额贷款公司试点的指导意见》,2017年国家有关部门前后出台的《关于小额贷款公司有关税收政策的通知》、《关于促进扶贫小额贷款健康发展的通知》和《小额贷款公司网络小额贷款业务风险专项整治实施方案》等文件,这为促进小贷公司进一步发展提供了政策和法律依据。另外,《非存款类放贷组织条例》也已列入国务院2018年工作计划,该条例是小贷公司管理办法的上位法,在该条例通过后,进一步规范小贷行业的业务依然是任重道远。同时,政府对于小额贷款企业的明确指导性文件,只有一份银监会发布的《小额贷款公司改制设立村镇银行暂行规定》,显然这样的远景发展规划,对于很多现有的小额贷款企业是不够的,也需要后续的推进。

(三)强化风险控制

小额贷款企业虽然跟传统银行一样是金融企业,但是其服务对象是不一样的,小额贷款企业服务的对象主要是信用等级较低、在金融机构贷款难度大或达不到金融机构抵押条件的中小企业和个体工商户。中小企业无论是资金还是管理都不能跟大型企业相比,其经济状况受市场影响较大,抗风险能力比大企业差,这给小额贷款公司带来了风险。小额贷款业务一个明显的特点就是“短、频、快”,从前期审核、借贷手续、还款周期整个流程时效性高,虽然小额贷款企业会通过各种途径和措施来核实贷款客户的真实信息尽量规避后期违约的风险,但是中小企业存在时间段,对于证实其经营状况和盈利能力的证据有限,所以小额贷款企业对于贷款客户还款能力及信誉的审核潜在风险较传统银行大。

小额贷款行业要努力提高自身的风险防范能力,可以采取以下措施:

1.充实资本,雄厚的资金可以保障小贷企业有足够实力去抵御风险,在整体市场低迷的时期依然能够取得健康的发展;

2.分散风险,尽量是贷款客户的种类多样化,根据目前市场和地区情况,科学合理的分布不同行业和不同地区的贷款额度;

3.规范经营,做好人员岗位的设置和规章制度的建立,做好防范措施,建立起一套适应小额贷款企业,围绕员工的风险控制体系,主要围绕内部员工进行;

4.提升技能,加强业务人员专业知识和技能的学习与强化;

5.广泛合作,特别是争取与行业协会和官方机构的合作,扩大客户信息的共享范围,拓展客户信用审核的信息渠道。

五、结论

小额贷款企业在服务小微企业、支持“三农”建设和满足弱势群体金融服务方面,可发挥出持续的促进作用,是我国普惠金融版图中的重要组成部分。目前我国的小额贷款行业已具规模,虽然还面临着各种问题,但是在政府、行业协会和小额贷款企业自身的努力下,未来还会有长足的发展,会继续为我国的经济发展服务。