基于公司特征的中国股市资产定价实证研究

2019-01-03翟晓婧

朱 丹 翟晓婧

(南昌大学,江西 南昌 330000)

一、引言

价格决定机制是市场经济中的重要机制。股市作为现代市场经济的重要组成部分,探讨这一市场价格的决定问题是金融市场研究领域的重要问题之一。探索股市影响资产价格的因素对于认识股市投资者共同的投资行为、预测资产收益的变化和平滑股市剧烈波动具有重要的意义。陈雨露和汪昌云指出“影响股票收益的因素必然也是决定股票价格的因素”。国内外学者从探讨影响资产收益的因素出发对这一问题进行了大量的理论和实证研究。

本文选取上市公司的规模、账面市值比、盈利能力和投资水平等特征作为影响股票收益率的四个因素,分别使用构造投资组合法和Fama-Macbeth回归法进行研究,分析在不同时期样本下它们与股票收益率之间可能存在的关系。

二、理论分析

在描述股票的收益率与上市公司特征的关系上,米勒和莫迪利亚尼通过分析以下的模型对它们之间的关系进行了解释。

上式里,Mt为某个上市公司在t时期的市场价值,为上市公司在t+τ时期的股权收益为账面价值变化。r为上市公司股票的长期期望收益率或内部收益率。上式(1)呈现的是股票的期望收益(r)与上市公司的规模、账面市值比、盈利能力和投资水平等因素的相关关系。具体来说,这种关系表现为,在其它因素一定的情况下,上市公司的账面市值比(Bt/Mt)、上市公司的盈利能力与期望收益率(r)正相关,上市公司的规模(Mt)、投资水平与期望收益率(r)负相关。本文下一步将选用我国股市数据作为样本,在研究设计的基础上进行分析,以期对这些问题进行回答。

三、数据选取和研究设计

(一)数据选取与处理

本文选取1999年7月至2014年6月我国股市的月度收益数据为研究样本。以2007年10月为界将研究样本大致分成上涨时期样本和下跌时期样本,也即将1999年7月至2007年10月的样本设定为上涨时期样本,将2007年11月至2014年6月设定为下跌时期样本,进一步研究在两个时期上市公司特征与股票收益率的关系。月度收益数据、财务数据分别从国泰安数据库和Wind数据库获得。

(二)研究设计

本文主要研究后规模、账面市值比、盈利能力和投资水平与股票收益率的关系。

1.研究变量的定义。规模(Size)因素:国内的文献大多使用第t-1年末的股价与流通股数量的乘积来表示。

账面市值比(B/M)因素:账面市值比(B/M)使用第t-1年末股东所有者权益合计的值与总市值的比值来计算。

盈利因素:在本文里使用第t-1年末利润表中的净利润与账面价值的比值(ROE)作为运营盈利(OP)的代理变量。

投资因素:法玛和弗伦兹使用资产负债表中第t-1年末总资产相对第t-2年末总资产的变化率作为上市公司投资水平的代理变量。

2.研究方法的选择。在研究方法上,本文分别使用以下的构造投资组合法和Fama-Macbeth回归法进行研究:

其一,构造投资组合法:结合本文的研究需要,分别对全部样本和按上涨时期、下跌时期划分出的两个子样本,逐年按Size、B/M、OP和INV等四个指标对样本进行排序并等分成由低到高的五组,然后计算各组合从t年7月持有至t+1年6月的流通市值加权的月度平均收益和等权重的月度平均收益。

其二,Fama-Macbeth回归法:在本文里,我们使用该方法检验规模因素、账面市值比因素、盈利因素和投资因素在解释个股横截面收益差异上的显著性。当同时使用这四个因素对t期的个股横截面收益差异进行解释时,模型可以表示为以下形式:

上式中Rit表示股票i在t期的月度收益率;RFt表示t期的无风险收益率,LMVit表示股票i在t期对应的规模因素测度指标—流通市值的对数;OPit和INVit分别表示股票i在t期对应的盈利因素和投资因素,并分别使用ROE和资产增长率进行研究。

四、实证结果与分析

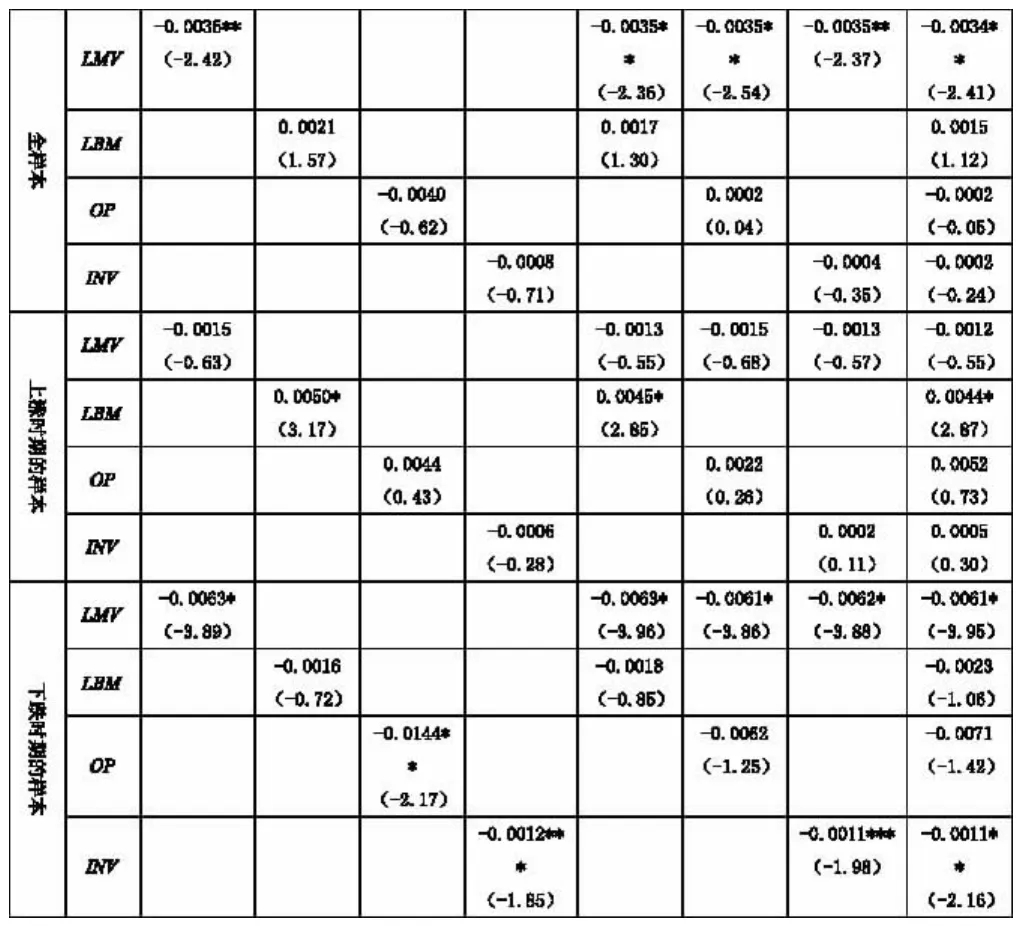

表 Fama-Macbeth回归的主要结果

(一)基于构造投资组合法的分析

分别对全部样本、上涨时期样本和下跌时期样本逐年依次按规模、账面市值比、盈利能力和投资水平等特征排序并均分成五组,再按流通市值加权法和等权重法构造投资组合持有到期末,然后计算各组合所有年度的月度平均收益,分别得到不同特征下各组合流通市值加权投资组合月度平均收益和等权重投资组合月度平均收。

经分析发现除规模因素之外账面市值比因素、盈利因素和投资因素在上涨时期和下跌时期都表现出了明显不同的效应特征。

(二)Fama-Macbeth回归分析

可以看出,对于以流通市值计算的规模因素来说,尽管其系数无论在全样本时还是在两个分阶段时都是负值,规模因素对个股横截面收益差异具有显著的解释能力,但主要集中在下跌时期。对于账面市值比因素来说,尽管其系数在全样本时并不显著,但其值的绝对值明显大于盈利因素和投资因素,账面市值比因素相比盈利因素和投资因素在研究对象为全样本时具有更强的解释能力。在上涨时期持有价值型(B/M值高)的股票组合能获得更好的回报。而在下跌时期,账面市值比因素的回归系数变为负值。因此,价值型投资策略在下跌时期并不适用。对于以ROE测度的上市公司盈利能力因素来说,其系数在全样本时为不显著的负值,而且在下跌时期时,如果不控制其它因素,但是,在上涨时期其系数值却为不显著的正值。这些特征表明,总体上看盈利能力越弱的公司越可能获得较高的回报,但这种结果主要是由下跌时期贡献的,对于以总资产增长率测度的投资因素来说,在三个样本中其回归系数都是负值,也就是说越保守的上市公司越可能获得较高的回报率,投资因素对个股横截面收益差异的解释能力主要集中在下跌时期。

五、研究结论

本文主要得出在解释横截面收益差异的表现上,在总样本和上涨时期样本中只有账面市值比因素显著,而在下跌时期样本中规模因素、盈利能力因素和投资水平因素都较为显著。