股指期货与现货市场的联动性研究

——基于沪深300、上证50和中证500

2019-01-03贾鑫鑫

贾鑫鑫

(四川农业大学经济学院,四川 成都 610000)

一、引言

股指期货是资本市场不断发展和投资者规避资本市场剧烈波动、进行资产保值增值而产生的,是资本市场发展到一定阶段的产物。赵莹(2012)[1]认为股指期货对现货市场的价格发现功能良好;HongMaio(2017)[2]、张宗成(2010)[3-4]认为股指期货、现货市场相互影响,互为因果,长期走势一致,联动较强,而谢世清、杨雯婷(2018)[5-8]利用VAR发现期货市场价格信息领先现货市场6分钟,并且期现价格之间有显著的双向格兰杰因果关系。刘畅(2016)[9]证明股指期货与现货指数存在着双向的Granger因果关系,刘文文(2016)[10-11]证明新推出上证50、中证500指数期货已经具备一定的价格发现功能,郑剑辉(2016)[12]发现上证50股指期货与现货价格存在相互影响的关系、存在价格发现功能。

二、股指期货与现货市场价格引导关系的研究

(一)样本数据的选取、来源及处理

本文通过选取沪深300、上证50和中证500股指期货次月合约和现货指数的五分钟高频时间序列数据,区间为2017年1-12月,只保留两个市场相同时刻的数据,将取对数后的数据再进行一阶差分得到对数收益率序列,收益率序列DLNPt=LN(Pt/Pt-1),其中Pt为价格序列,Pt-1为上一期价格(t为小写,其余字母为大写)。本文用LNP1~6分别来表示沪深300现货、期货,上证50现货、期货,中证500现货、期货数据取对数后的变量,并分别用DLNP1~6来表示各自所对应的收益率序列即一阶差分序列。

(二)模型的建立与实证分析(数据来源wind咨讯,所用软件Eviews8.0)

1.平稳性检验及滞后阶数的选择。由于选取的现货指数数据及股指期货数据为时间序列数据,本文先对数据进行ADF单位根检验以测量各序列之间的平稳性,由检验结果可知,各现货指数及股指期货对数序列均为非平稳序列,一阶差分后的时间序列为平稳性时间序列,并且所有的对数价格时间序列均是一阶单整,及DLNP1-6~I(1),满足协整检验的前提,可以进行下一步分析。

本文运用LR,FPE,AIC,SC,HQ等准则检来确定VAR模型的滞后阶数。本文以LNP1和LNP2为对象,建立VAR模型1;以LNP3和LNP4为对象,建立VAR模型2;以LNP5和LNP6为对象,建立VAR模型3,由检验结果可知,本文选择的模型1~3的最优滞后期均为2。

2.协整检验。接下来本文将运用基于向量自回归模型的Johansen协整检验,即迹检验法和最大特征值法做协整检验并分析。本文将以不存在协整关系为原假设展开,由结果可知,沪深300、上证50、中证500的期现序列检验结果均显示,在1%显著性水平下拒绝了不存在协整关系的原假设,但是不能拒绝协整关系个数小于等于1的原假设。这说明三者指数的对数价格与其所对应的股指期货之间存在长期均衡关系。

3.格兰杰因果检验。检验结果如下表:由下表可得,结果表明:将在1%的显著性水平下拒绝不存在格兰杰原因的原假设,说明三者股指期货与其现货之间存在双向格兰杰原因,即前者变动所包含的超前信息对于预测和解释后者当前变动有效。

表1 两市收益率序列的格兰杰因果检验结果

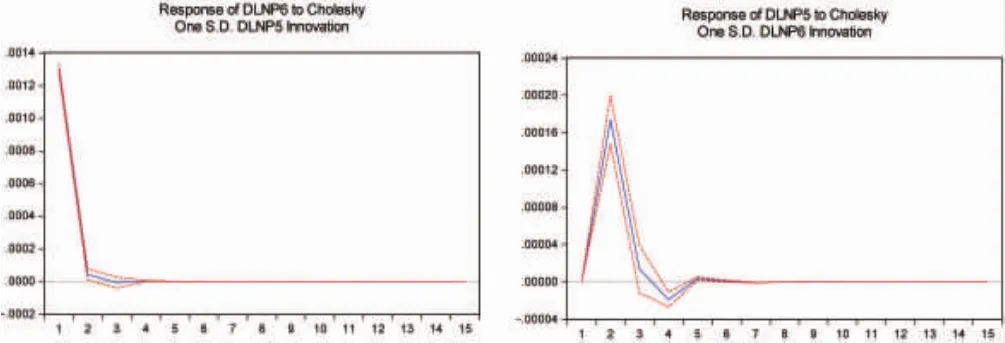

4.脉冲响应分析。脉冲响应函数描述的是VAR模型中一个内生变量的冲击给其他内生变量所带来的影响,在模型中本文将追踪期数设定为15期,结果如下:

图1 沪深300股指期货(左)及指数现货(右)脉冲响应图

图2 上证50股指期货(左)及现货指数(右)脉冲响应分析图

图3 中证500股指期货(左)及现货指数(右)脉冲响应分析图

表明三者期货上期价格的变化能在一定程度上影响本期现货指数价格的变化,并且来自期货市场的冲击对现货市场造成的影响有一定的持续效应。

5.方差分解分析。从现货价格LNP1、LNP3、LNP5方差分解中可以看出,当滞后期为1时,沪深300、上证50、中证500总方差中的期货市场的贡献度分别为71.69%、77.42%、65.16%;现货市场贡献度分别为28.31%、22.58%、34.84%,到第10期时沪深300、上证50、中证500总方差中的期货市场的贡献度分别为79.89%、81.14%、76.32%;现货市场贡献度分别为20.11%、18.86%、23.68%。所以,虽然现货市场价格对总方差有一定贡献度,但三者现货市场价格的变动仍主要受期货市场价格变动的影响。

从期货价格LNP2、LNP4、LNP6的方差分解中可看出,当滞后期为1时,三者总方差贡献度全部来自于自身,来自现货市场贡献度为0。随着滞后期推延到10期,可看到沪深300、上证50、中证500总方差中来自期货价格的分别为99.18%、99.33%、99.49%,仅有来自现货价格分别0.81%、0.66%、0.51%的贡献,说明三者期货市场的价格变动主要由自身的变动来解释。

综上所述,三者的股指期货对现货市场都有较强价格发现能力,而现货市场对期货市场的价格影响较小。

三、结论及建议

(一)研究结论

其一,由协整检验及因果检验,沪深300、上证50、中证500期货、现货之间都存在长期稳定的均衡关系以及双向的格兰杰因果关系,即一个变量的过去值对另一变量的当期值有一定影响,说明两者之间具有一定联动性。

其二,由VAR模型、脉冲响应及方差分解可知,沪深300、上证50、中证500三者的期货-现货市场之间都存在明显的领先-滞后关系,期货市场相对现货市场能对新信息做出更快速的反应,并且现货市场受期货市场的影响显然强于期货市场所受现货市场的影响,即期货市场存在对现货市场的单向价格引导作用。沪深300、上证50期货市场对冲击信息的处理约领先现货市场3期;中证500期货约领先现货3.5期。

(二)建议

1.加强期现两市的风险管控与协同发展。就本文的实证结果可知,我国目前所推出的三种股指期货与其现货之间都存在较强的相关关系,期货对现货也具备价格引导作用,因此对两市进行严格的风险管控是必要的,建立风险预警机制,保持期现货市场协同发展,这将有利于投资者制定投资策略,促进资本市场的健康发展。

2.进一步丰富股指期货市场产品。我国目前所推出的股指期货只有三种,即沪深300、上证50、中证500股指期货,产品相对较少,建议从各行业指数和跨市场指数等方面继续开发相应股指期货产品,进行金融产品创新。