新三板市场有效性实证研究

2019-01-03闫阔吴有庆

闫阔,吴有庆

(武昌工学院,武汉 430065)

1 引言

全国中小企业股份转让系统(新三板)是在前地区性代办股份转让系统基础之上成立的场外股份转让和交易市场。自2013年正式扩容以来,新三板市场发展迅速。截至2018年10月,已经有挂牌企业10892家,其中采取做市转让企业1130家,总市值约3.6万亿元。整体来看,新三板市场主体不断扩大,市场融资规模逐年增加,制度建设逐步推进,已经成为我国多层次资本市场中的重要组成部分[1]。

对于任何一个实现资本资源有效配置的资本市场而言,资本市场效率的研究是一个基础性课题。一般而言,根据资本市场对市场信息的反映程度不同,可以把资本市场分为三种有效程度:

①弱式有效市场,证券价格只反映历史信息的市场;

②半强式有效市场,证券价格不仅反映历史信息,还能反映所有的公开信息的市场;

③强式有效市场,证券价格不仅能够反映历史和公开的信息,还能反映内部信息的市场。

目前关于我国股票市场的弱式市场有效的实证研究已经非常充分,虽然研究结果随研究对象和方法的选择不同存在一定差异,但是可以观察到从20世纪90年代到现在,中国股票市场的有效程度在随着时间的推移而逐渐改善。由此引申出来的一个问题是,作为新生事物的新三板市场的有效性究竟如何?关于这方面的研究国内还不是很多。由于新三板市场处在发展初级阶段,存在市场透明度不高、信息披露不充分、不及时、市场监管不足等诸多问题,这从侧面反映了新三板市场运行的低效率。因此,为使新三板市场更为健康有序的发展,提高新三板市场的有效性,用实证方法研究新三板市场的有效性至关重要。

2 实证方法与数据

本文采用游程检验来验证新三板市场是否满足弱式有效市场。游程检验是一种非参数检验方法,用来研究序列是否具有某种趋势的性质。游程检验不考虑数据是否遵循正态分布、是否具有异方差性质,因此对时间序列没有附加要求。对于任意一个随机时间序列,可以按照某种规则(比如正负号)将其按二项分布取值。在二项分布后的时间序列中,相同值连续出现就是一个游程。在固定样本容量的情况下,游程数太少,说明序列有成群分布的趋势;游程数过多,说明序列更加随机。因此,可以用游程检验一个时间序列是否具有随机游走行为,并进而验证市场是否满足弱式有效。

一般而言,我们可以定义游程检验原假设为:

H0:二项分布化股票价格指数收益率序列是随机的。

备择假设为:

Ha:二项分布化股票价格指数收益率序列不是随机的。

检验统计量为:

在5%显著性水平下,检验统计量Z的绝对值如果大于临界值1.96,则拒绝原假设;否则接受原假设。

本文选取三板做市成分指数(三板做市)和三板成分指数(三板成指)两种指数作为新三板市场的代表。三板成分指数选择经营状况良好、无违法违规事件、财务报告无重大问题、股票价格无明显异常波动或市场操纵的约2400家挂牌公司作为样本股,以样本股股价加权平均编制而成。三板做市指数选择采用做市转让方式、经营状况良好的约500家挂牌公司作为样本股,以样本股股价加权平均编制而成。为了对比和验证方法的有效性,本文还选取了沪深300指数和创业板指数进行相关的计算。

对以上4种指数,我们选择样本期为2015年1月5日到2018年10月19日,时间序列长度均为925。注意到新三板市场正式引入做市机制的时间为2014年8月25日,本文选取的样本期可以避免市场交易机制变化引起的冲击。

本文指数数据来源为WIND,游程检验使用R软件的lawstat软件包进行分析。

3 实证结果与分析

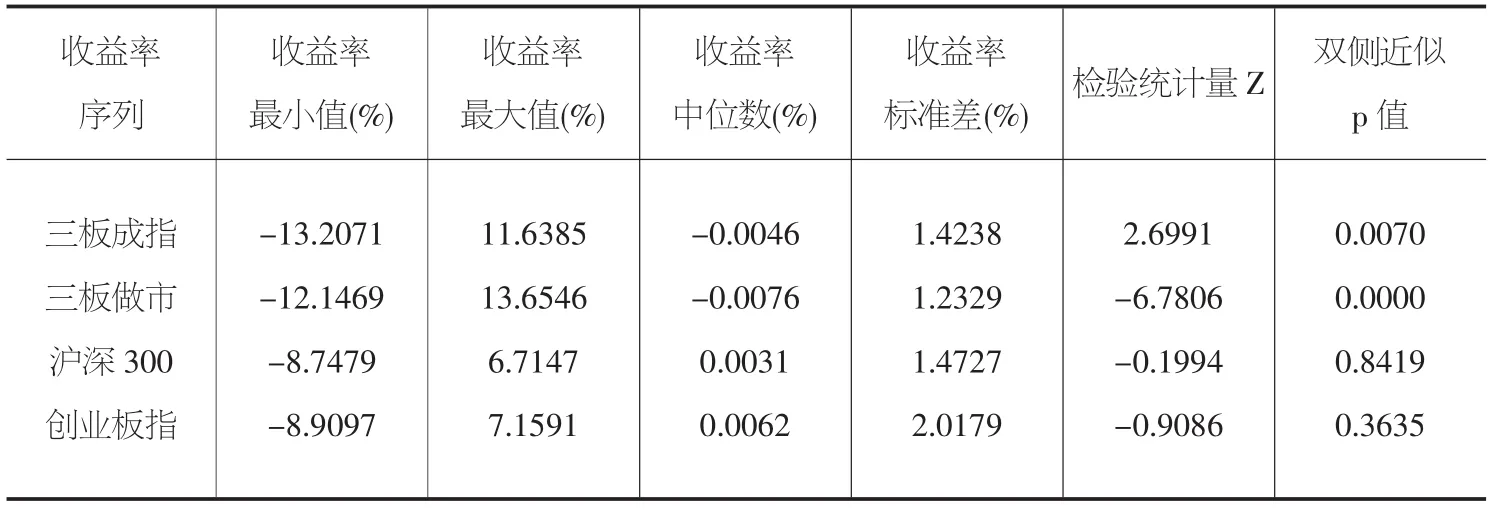

表1 四种代表性指数的描述性统计与游程检验结果

对于4种代表性指数的游程检验结果如上表所示:在5%的显著性水平下,三板成指和三板做市两个指数的检验统计量Z均位于否定域,即接受备择假设:二项分布化股票价格指数收益率序列不是随机的,进一步可以推论,新三板市场不是弱式有效市场。另外,通过比较三板做市和三板成指两个指数的检验统计量可以看出,通过引入做市制度,新三板市场的有效性并没有明显提高,甚至还有所下降。

和新三板市场指数相对比的两种指数,沪深300指数和创业板指数的检验统计量位于肯定域内,即我国股票主板市场和创业板市场至少为弱式有效市场,这一结论和现有的研究一致,也验证了本文游程检验方法的有效。

4 结论与建议

以上实证检验说明我国新三板市场尚不是有效市场。这一结果并不意外,新三板市场虽然市场容量大于我国的股票市场,但是其市场交易量缺远远低于我国的股票市场。流动性的缺乏导致市场效率降低,不能满足有效市场的条件。

本文实证检验的另外一个结果是新三板市场引入做市制度并没有有效增加新三板市场的有效性。这一结果与预想有所差别。在新三板市场的效率和流动性欠缺受到关注以来,新三板市场在2014年引入做市转让制度、在2018年调整协议转让方式为结合竞价转让方式,试图解决这一问题。但是,实证结果和政策预想并不一致。本文由此得出初步的结论,也许新三板市场有效性缺乏并不仅仅是由于流动性不足,而是源于更基础性的原因[2]。因此,本文从新三板市场制度建设角度提出以下几点建议。

完善信息披露制度。资本市场有效性的重要体现之一就是完善合理的信息披露制度[3]。如果信息披露不正确、不及时甚至有意误导投资者,那么新三板市场的价值发现和资源配置功能就不能很好发挥。因此,要参考股票主板市场,健全新三板市场的信息披露制度,同时进一步降低信息披露成本。

健全监管机制。高效监管是资本市场健康发展的重要前提条件,也是提升新三板市场有效性的基本政策[4]。新三板市场金融监管部门应该健全相应的法律法规和高效的证券市场监管体系,对新三板市场上的违规行为加大处罚力度,强化实时监管,及时发现和处置异常违法行为,维护证券市场的良好秩序。同时,结合新三板自身的特点,建立灵活的股东表决机制和退出机制,增加强制性分红制度等,也可以提高投资者参与市场的积极性并进而提高市场的有效性。

进一步改善投资者的结构。新三板市场在创立之初设置了高门槛,限制中小投资者的参与,这一政策导致市场流动性差、效率低。为了改善市场效率,新三板市场进而引入了做市制度,希望改善新三板市场的流动性和效率[5]。但是本文的实证结果表明,做市制度正式实施4年多以来,新三板市场的效率并没有太多改善。说明目前新三板市场的投资者仍然不是理性参与者。新三板市场用资金量的要求作为甄别投资者是否合格的重要条件,这一条件值得商榷。适当降低资金门槛,纳入更多的投资者进而改善投资者结构,也是提高新三板市场有效性的方法之一。