财政预算支出规模对环境的影响效应研究

——来自辽宁省的实证经验

2018-12-20孙琳

孙琳

(中国社会科学院 财经战略研究院,北京 100836)

财政预算支出规模对环境的影响效应研究

——来自辽宁省的实证经验

孙琳

(中国社会科学院 财经战略研究院,北京 100836)

基于财政预算支出规模的视角,利用辽宁省14个城市2003—2014年财政预算支出的面板数据,通过构建面板模型,运用环境方程与经济增长方程,对环境质量进行实证分析。分析结果表明,辽宁省财政预算支出与环境保护负向相关,即污染排放量随着经济增长呈不断上升的趋势;辽宁省财政预算支出对环境影响的净效应为正,财政预算支出规模每增加1%,人均工业二氧化硫排放量约上升0.33%~0.36%。

财政预算支出规模;环境质量;经济增长;净效应

改革开放以来,GDP的高速增长保证了财政收入的持续增加。截止到2016年末,我国公共财政收入达到15.96万亿元,较之改革开放初期3624.1亿元,财政收入规模增长约43倍。“国富”为我国国民经济和社会发展提供了有力的财力支撑。随着财政支出规模的不断扩大,财政政策发挥了巨大功效,各地区经济实现平稳快速发展,国民生活水平不断提升,工业化、城市化进程加快。然而,经济成效的背后是我国生态环境的日益恶化和资源日渐耗竭。2010年以来,全国爆发大范围雾霾天气的频率越来越快,极端天气的发生为当前经济形态敲响了警钟。环境恶化的直接原因是经济增长过程中过量排放污染物所致。据统计,我国是二氧化硫(以下简称SO2)及二氧化碳排放量最大的国家,世界一半的钢材、水泥及煤炭均在中国消费。2015年,全国SO2、氮氧化物等主要大气污染物的排放总量分别为1859.12万吨和1851.02万吨,位居世界前列。辽宁省的情况亦是如此,作为国家实施东北老工业基地振兴战略的重点省份之一,截止到2016年,GDP总量达到2.2万亿元,实现公共财政预算收入2199.3亿元。但是,经济总量和财政收入的高速发展同样是以资源消耗与环境污染为代价。2016年,辽宁省各城市环境空气中SO2、二氧化氮、可吸入颗粒物及细微颗粒年均浓度分别为34 μg·m-3、31 μg·m-3、79 μg·m-3、46 μg·m-3,前两项均符合国家二级标准,后两项则严重超标。

总之,经济增长与环境质量之间的矛盾凸显,而这种矛盾的产生是否与财政预算支出有关系?财政预算支出规模对环境改善有怎样的影响效应?这是本文研究的着力点,基于财政预算支出规模视角,以辽宁省为实证研究对象,探究财政预算支出规模与环境之间的影响效应。

一、理论及文献综述

从理论分析角度出发,财政预算支出通过两种途径影响环境质量。首先,财政预算支出对环境质量产生直接效用。环境资源因其无法排除他人同时消费的特征而具有非排他性,又因其增加其他消费者边际成本为零的特征而具有非竞争性,上述两种特性使环境资源成为公共产品,为了克服公共产品市场失灵,各级政府运用财政手段介入环境资源产品提供领域。另外,环境保护外部性的存在也使各级政府必须承担起弥补市场失灵的责任。在现实生产领域,环境资源公共产品及外部性特征使私人部门对环保行业投资经营的激励过小,政府作为弥补市场失灵的主体,利用经济、行政等手段,提供补贴、税收等优惠政策鼓励企业进入环保行业。同时,运用财政预算环保专项支出治理环境污染,从而对环境质量产生直接作用。其次,财政预算支出对环境质量产生间接效应。凯恩斯主义经典国民收入决定理论为y=c+i+g+x-m,该模型中政府支出作为一个重要影响因子决定国民生产总值。然而,由环境库兹涅茨曲线*简称EKC曲线,1996年Panayotou借用1955年库兹涅茨界定的人均收入与收入不均等之间的倒“U”型曲线,首次将环境质量与人均收入间的关系称为环境库兹涅茨曲线。EKC揭示出环境质量开始随着收入增加而退化,收入水平上升到一定程度后随收入增加而改善,即环境质量与收入为倒“U”型关系。得知,经济增长与环境质量之间存在一定的联系,从三者的相互关系分析,政府财政预算支出通过影响经济增长而间接影响环境质量。

基于直接效应角度分析,涉及财政预算支出与环境质量之间关系的少数文献认为,二者存在一定程度的相互影响作用。其中,Bernauer & Koubi[1]认为服务型政府职能定位对环境质量产生促进作用,文章在探讨控制政府办事效率及官员贪腐程度等因素后,得出政府财政预算支出规模扩大有利于环境质量改善的结论。Lopez & Islam[2]则将研究重点从政府财政预算支出规模转向支出结构分析,文章认为偏向于公共服务投入的财政支出结构有利于环境质量的改善。Halkos & Paizanos[3]利用全球77个国家从1980-2000年的数据进行实证分析,认为财政支出规模对环境质量改善产生显著为正的直接效应。探寻财政预算支出规模如何影响我国的环境质量,则需要从我国经济及政治方向进行分析。中国30多年来经济改革主要沿着分权化方向进行,中央及各地方政府分权使地方官员选拔及提升的标准逐步演化成经济绩效指标,尤其以地方GDP增长速度作为衡量标准[4]。随着财政分税制的确立,收入集权化使地方政府依靠发展经济获取财政资金[5]。在政治激励的目标下各地方政府宁愿牺牲生态环境以确保经济的平稳快速发展,从而使地方财政预算支出结构向生产性行业不断偏移,对生态环境产生不利影响[6]。刘琦[7]运用中国省际面板数据指出财政分权体制显著提高了各种工业污染排放,降低了工业污染治理投资额。在长期的财政分权体制下,地方政府将资金投入到与经济增长以获取财政剩余直接相关的领域,财政支出结构严重偏向于生产性行业。虽然中央政府对环境质量的诉求一再重申,但对基层政府而言,以生态环境换取经济增长放缓的诉求目前并没有可实现的路径。以中国整体经济、政治环境为背景,从公共财政投入角度出发,我国环保投入与整体生态环境现实客观需求之间存在较大差距[8]。就具体省份而言,辽宁省财政支出规模对二氧化碳排放产生正向促进作用[9]。

基于间接效应角度分析,Barro[10]根据经济学理论认为政府财政支出增加将推动经济增长,但随着财政支出规模的不断扩大,对资金需求量的增加以及权利寻租等问题的出现使财政支出挤占私人投资,经济成长速度明显下滑,从而产生负面影响。在中国,学术界对财政支出规模与经济增长之间的关系进行大量探讨,但学界对此议题目前并没有统一定论。郭庆旺、吕冰洋等[11]认为财政支出总水平与经济增长呈现负相关关系,生产性支出与经济增长则呈现正相关关系。严成樑、龚六堂[12]研究发现我国生产性公共支出对促进经济增长并非保有一致性,不同地区经济增长程度差异明显。邓子基、唐文倩[13]指出政府支出与产出波动之间的关系并不明确。本文认为,从重化工业基地角度出发,辽宁省近10年来经济在中央政策扶持下得以快速发展,人均收入超过6000美元,政府偏向于重化工业的财政支出在改革初期对经济增长产生显著正向作用,但长期内则不可持续,其负面效应可能已经显现。另外,对间接效应的分析还涉及到经济增长与环境质量间的判断。研究中国经济与环境问题的大多文献认为二氧化硫排放量、工业固体废弃物排放量呈倒“U”型曲线形态,而工业废水排放量与人均 GDP 之间呈“N”型[14]。对于东北老工业基地而言,环境库兹涅茨曲线中经济增长与环境恶化水平之间呈现倒“U”型关系[15]。

综上所述,财政预算支出规模对环境质量的影响包括直接和间接两方面,其净效应受二者方向及大小的交互影响。以此为理论基础,本文尝试从净效应角度考察以重工业为主的辽宁省各城市财政预算支出对环境质量的直接、间接及净效应影响情况,深入探析辽宁省财政政策与环境保护之间的关系,以期为经济转型发展和环境质量改善提供有益政策建议。

二、计量模型设定及数据说明

基于研究目的需要,本部分重点考察辽宁省14个城市政府财政预算支出规模对环境质量影响的直接效应与间接效应,基本的计量模型设定参考Halkos & Paizanos所提出的环境方程与经济增长方程,其理论基础分别为环境库兹涅茨倒曲线和索洛经济增长模式。计量模型设定如下:

(1)

ln(gdp)it=ci+α1ln(fiscal)it+α2lnZit+γt+Vit

(2)

模型(1)为环境方程,模型(2)为经济增长方程。其中,i分别代表辽宁省14个城市,t分别代表时间(2003—2014年)。环境方程(1)中,p代表不随时间变化的地区固定效应,n代表不随地区变化的时间固定效应,ξ代表随机误差项。经济增长方程(2)中,c代表个体城市效应,γ代表时间趋势效应,V代表随机扰动项。两方程中主要变量为SO2(人均工业SO2排放量)、fiscal(财政预算支出规模)以及gdp(人均地区生产总值),三个主要变量均取其自然对数值,以1978年国内生产总值不变价为基础采用GDP平减指数剔除物价水平对人均地区生产总值的影响。

环境方程(1)将辽宁省14个城市人均工业SO2排放量作为因变量,用以衡量环境质量。从现有的研究来看,目前并没有统一的标准用来科学地度量环境污染程度,多数文献采用大气污染物、工业固体废弃物和城市固体废弃物、水污染物等排放量作为度量指标。本文选用近期国内外研究文献中所大量使用的人均工业SO2排放量为参考指标,主要原因在于此指标不仅可以反应我国以煤炭为主要能源的生产消费结构,而且相对于其他指标而言,其主要产生于工业生产活动并具有区域性特点,属于生产性污染。核心解释变量为财政预算支出规模,此变量选用辽宁省14个城市每年财政预算支出占各地区生产总值的比重,用以反应地方政府财政支出规模大小。经济增长变量选用辽宁省14个城市人均地区生产总值,用以度量经济增长与工业污染排放之间的关系。另外,为了判断辽宁省环境库兹涅茨曲线,本文方程设定中增加人均地区生产总值平方项及其立方项以检验环境库兹涅茨曲线的形态。

经济增长方程(2)参考各类文献所广泛使用的索洛增长模型构建,以辽宁省14个城市的人均地区生产总值(gdp)为被解释变量,核心解释变量仍是财政预算支出规模(fiscal),度量其对经济增长的影响方向及大小。控制变量X和Z选取辽宁省14个城市资本劳动水平(capital)及工业化水平(industry),前者选用各城市历年固定资产投资总额占年末从业人员总数比重来度量,后者则选用各城市第二产业生产总值占地区生产总值的比重来度量。

考虑到数据的可获取性,选用辽宁省14个城市2003—2014年的数据为样本,数据来源于历年《辽宁统计年鉴》《辽宁城市统计年鉴》以及中经网统计数据库,缺失数据通过辽宁省人口统计数值计算而得。

表1 变量的描述性统计(2003—2014)

由环境方程可以得出辽宁省财政预算支出规模对环境质量的直接效应。由经济增长方程可以得出各城市财政预算支出规模对各地区人均生产总值的影响,进而获得财政预算支出规模对环境质量的间接效应。因此,通过方程(1)和(2)可以计算出各城市财政预算支出规模对于环境质量的净效应,即净效应=直接效应+间接效应。公式如下:

(3)

方程(3)左侧代表财政预算支出规模对环境质量的净效应,右侧第一部分代表由环境方程得到的直接效应,其大小等于方程(1)中财政预算支出规模的系数β1,第二部分代表由经济增长方程获得的间接效应,其大小由方程(1)和(2)的共同系数α1*[β2+2β3ln(gdp)+3β4(ln(gdp))2]确定。

如果不考虑样本城市数据的异质性而直接使用混合最小二乘法(OLS)进行回归,最终结果可能会产生一定的偏差。通常较为标准的处理方法是将样本数据区分个体固定效应(Fixed Effect Model,FE)和个体随机效应(Random Effect Model,RE)。两种方法的相同点在于均假定样本个体存在异质性;回归模型中具有相同的斜率,但具有不同的截距。两种方法的主要区别在于个体固定效应模型认为代表样本个体特征的截距项与自变量之间存在一定的相关关系;而个体随机效应模型则认为代表样本个体特征的截距项与自变量之间不存在任何相关关系。另外,考虑到各样本城市为了改善环境质量,政府将运用税费及政府管制等手段进行适当调节,各地区财政预算支出规模可能会随着环境质量的恶化而增加;环境污染负外部效应的存在使排污企业得以将成本进行转嫁,不断扩大生产增加就业,促进经济增长,进而对财政预算收入及财政预算支出产生一定的影响,而且大量文献研究也证明财政预算支出规模与经济增长之间确实存在互为因果的关系。

三、实证结果分析及检验

(一)稳健性检验

1.面板单位根检验

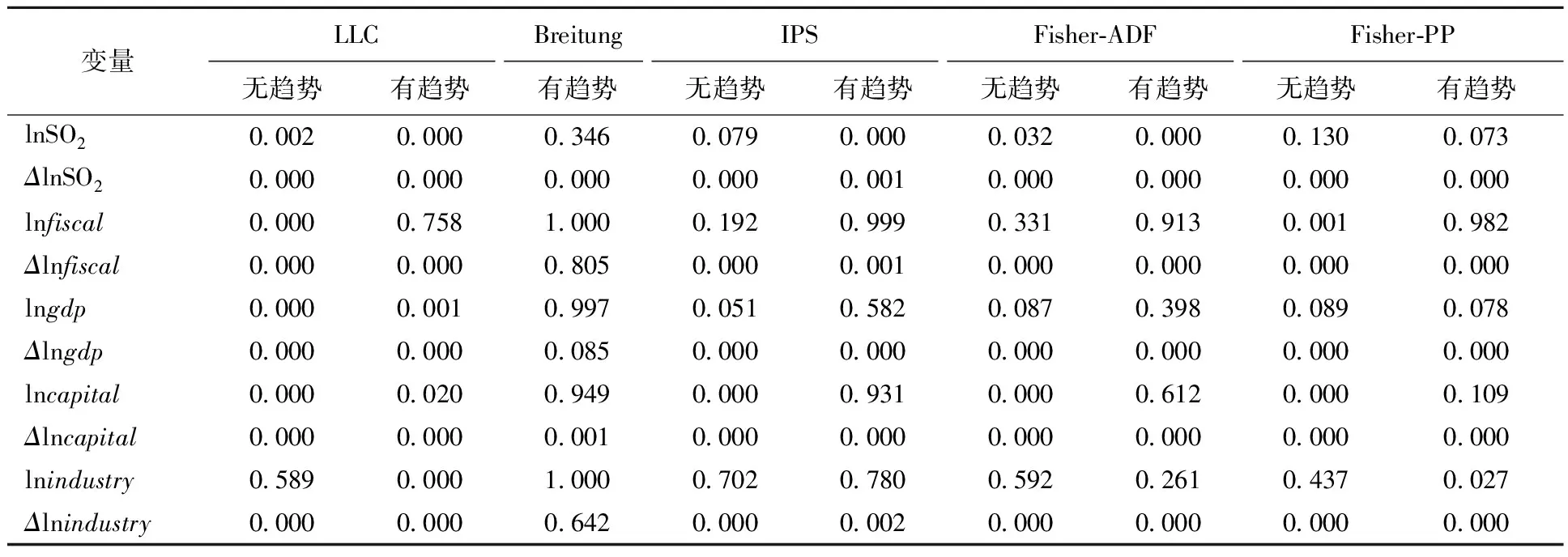

环境方程与经济增长方程中各变量是否存在长期关系取决于变量之间的单整性。采用四种方法对数据进行单位根检验,即LLC检验、Breitung检验、IPS检验和Fisher检验*Fisher检验包括ADF和PP检验。LLC、Breitung、IPS、Fisher的原假设均为“存在单位根”;Breitung检验只检验有趋势的情况。。结果列于表2。

从表2中可以看出,人均工业SO2排放量、财政预算支出规模、人均地区生产总值、资本劳动水平及工业化水平五个变量在进行水平值检验时,每个变量都存在拒绝原假设和不能拒绝原假设的情况,而对五个变量进行一阶差分检验时,检验结果都大致可以拒绝“存在单位根”的零假设,因此,综合判断各序列为一阶单整序列,为了避免应用估计模型可能导致的伪回归,进行相关变量协整检验,以确定理论模型的长期关系。

2.面板协整检验

考虑到各城市间样本数据协整向量的差异及其固定效应,采用辽宁省14个城市12年数据进行小样本回归分析。

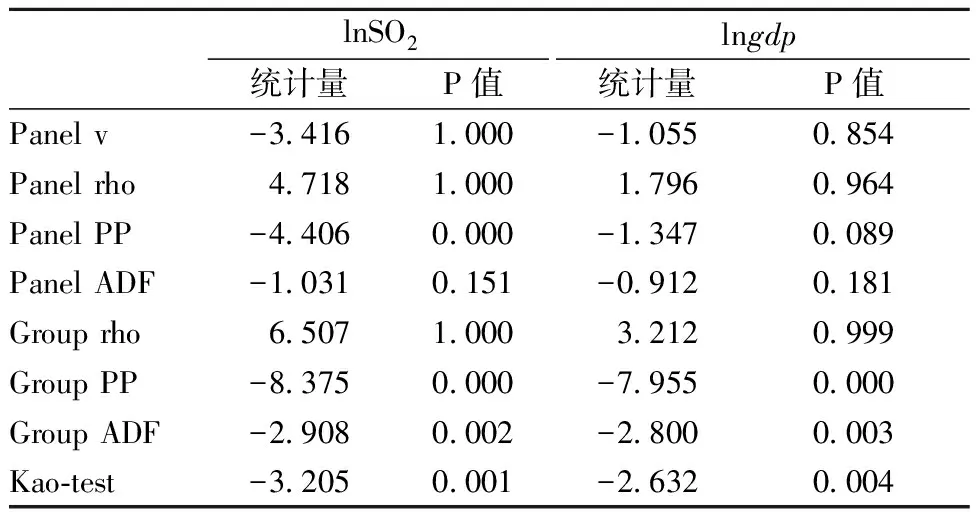

从面板协整检验的有效性分析,环境方程与经济增长方程的各变量之间存在长期均衡关系,各变量均拒绝“不存在协整关系”零假设,可以认为各变量在长期趋于一致。此外,在设立环境方程时,只考虑各变量之间的单项关系,并未考虑交互项之间的影响。本文计量模型由环境方程及经济增长方程共同构成,包含了我们所关注的辽宁省及各城市财政预算支出规模对环境质量的直接影响及间接影响,与考虑交互项的作用实属一致。因此,不再进行交互项的检验。

表2 单位根检验

注:表中各数值为估计量的伴随概率;△表示一阶差分后的数值。

表3 面板协整检验

(二)实证结果

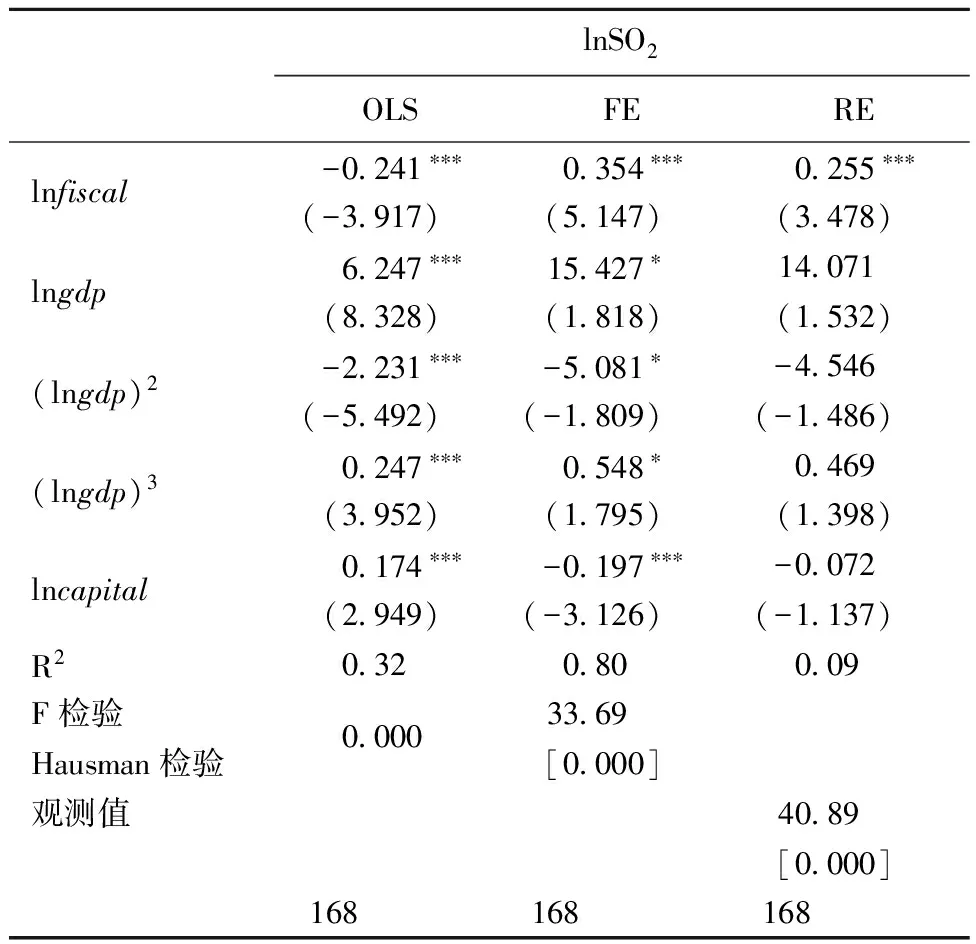

环境方程(1)的计量结果列于表4,分别用OLS、FE、RE三种方法进行回归分析。方程各变量均取对数值,表4中数据结果代表弹性值的概念。

表4中从三种结果中可以看出,gdp及其平方项、立方项系数符号均为正号、负号、正号,区别仅在于数值的大小,这说明辽宁省人均工业SO2排放量的环境库兹涅茨曲线大体呈“N”型,即随着辽宁省社会经济的发展,人均工业SO2排放量随经济的增长先呈现上升的趋势,在到达一定的水平后呈下降再上升的趋势。就分析数据结果而言,辽宁省人均工业SO2排放量随着经济增长仍处于“N”型曲线左侧,处于不断上升的阶段。此外,表4中面板数据的F检验值为33.69,在混合最小二乘法和个体固定效应模型的检验中,F值拒绝了原假设*固定效应设定的原假设为个体效应不显著,Hausman检验设定的原假设为随机效应优于固定效应。,即相对于混合最小二乘法回归,个体固定效应模型的分析结果更为合理。面板数据的Hausman检验值为40.89,相应概率为0.000,因此选用个体固定效应模型更优。在全样本的情况下,个体固定效应模型结果显示辽宁省财政预算支出规模对人均工业SO2排放量产生正向作用,并通过了1%的显著性检验。此结果表明辽宁省财政预算支出每增加1%,人均工业SO2排放量约上升0.35个百分点,财政预算支出规模的不断扩大加剧了环境的逐渐恶化程度。

表4 辽宁省环境方程回归分析结果

注:表中括号内数值为回归系数的t值;中括号内数值为检验方法所对应的P值;***、**和*分别代表1%、5%和10%水平上显;常数项未报告。

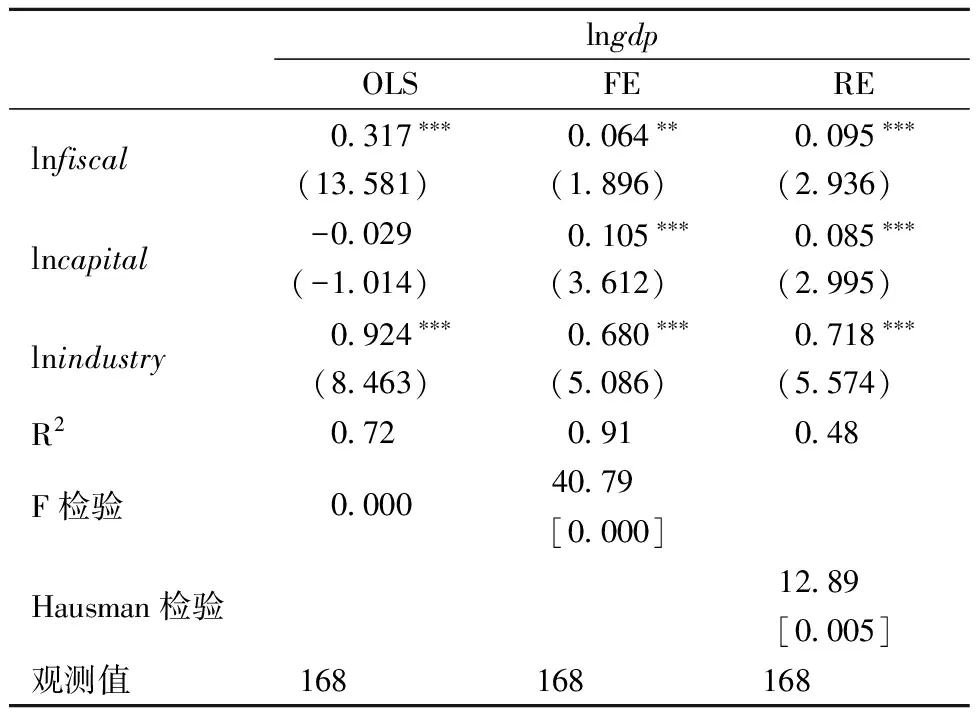

经济增长方程(2)的计量结果列于表5。与环境方程方法类似,同时采用OLS、FE、RE三种方法进行回归分析。各变量均取对数值,表5中数据结果代表弹性值的概念。

表5 辽宁省收入方程回归分析结果

注:表中括号内数值为回归系数的t值;中括号内数值为检验方法所对应的P值;***、**和*分别代表1%、5%和10%水平上显著;常数项未报告。

表5中面板数据的F检验值为40.79,与环境方程类似,在混合最小二乘法和个体固定效应模型的检验中,F值拒绝原假设,即选用个体固定效应分析更为有效。面板数据的Hausman统 计量值为12.89,相应概率为0.005,检验结果拒绝了随机效应模型原假设,因此采用个体固定效应模型更优。在全样本的情况下,个体固定效应模型结果显示,虽然辽宁省财政预算支出规模对人均地区生产总值的影响效应较小,但其对人均收入产生正向的促进作用,并通过了5%显著性检验,辽宁省财政预算支出规模的估计系数为0.064,即财政预算支出水平每上升1%,人均地区生产总值随着上升0.064%。

另外,辽宁省作为东北老工业基地,其经济增长相当程度上依赖于资本投入及重工业发展,目前仍旧处于经济发展的工业化阶段,资本劳动比及工业化水平提高使各地区资本密集程度增加,进而促进经济不断增长。与此同时,资本密集型行业的发展加大了对各地区能源及资源的消耗,加剧了环境污染恶化的程度。综合三种计量方法,结果显示辽宁省资本劳动比、工业化水平与人均地区生产总值呈正向相关关系。经济增长方程的估计目的主要在于计算辽宁省财政预算支出规模通过影响人均地区生产总值而间接对环境质量的影响效应,因此,我们对控制变量不作过多关注。

在环境方程及经济增长方程进行回归分析基础上,根据方程(2)及(3)计算辽宁省各城市财政预算支出规模对人均工业SO2排放量的净效应,结果列于表6。

表6 2003—2014年辽宁省财政预算支出规模对环境影响的间接效应及净效应

注:净效应计算采用辽宁省人均GDP值。

采用个体固定效应模型方法进行计量估计,2003—2014年间,辽宁省整体财政预算支出规模对人均工业SO2排放量的间接效应为负且影响较小,结合直接效应所得净环境效应为正向,即财政预算支出规模的扩大导致人均工业SO2排放量不断增加,亦即财政预算支出规模每上升1%,人均工业SO2排放量将大约增加0.33%~0.36%,但随着时间的推移,影响效应大致呈现下降的趋势。

四、结论及政策建议

本文基于财政预算支出规模的视角,利用辽宁省14个城市2003—2014年财政预算支出的面板数据,对各城市人均工业SO2排放量进行环境质量实证分析,探究辽宁省财政预算支出规模对环境的影响效应。综合理论及文献分析结果,财政预算支出对环境质量具有直接和间接两方面影响,其净效应受二者方向及大小的交互影响。采用三种计量模型方法进行实证分析,计算辽宁省财政预算支出规模对环境质量影响的直接效应、间接效应及净效应,所得结果通过单位根及协整检验。固定效应模型计量结果显示,辽宁省污染排放量随着经济增长呈不断上升的趋势。其中,财政预算支出规模对环境质量的直接效应为正,财政预算支出规模每上升1%,人均工业SO2排放量将增长0.35%;间接效应为负向且影响较小;净效应为正,即财政预算支出规模的扩大导致人均工业SO2排放量不断增加,2003—2014年间辽宁省财政预算支出规模每上升1%,人均工业SO2排放量将大约增加0.33%~0.36%,但随着时间的推移,影响呈不断下降的态势。

本研究开展的研究其意义并不在于证明辽宁省财政预算支出规模的增减与环境质量改善之间的必然联系,而旨在探究并阐释辽宁省财政预算支出结构调整与环境治理之间的内在机理。因此,结合当前国家宏观经济社会改革背景,以及辽宁省经济转型发展和环境治理的诉求,提出以下几方面的对策建议:社会发展层面,政府财政预算支出应倾向投入与环境治理、教育及社会保障等直接相关的领域,以保障服务型政府职能的实现;经济发展层面,辽宁省应加快经济转型,财政预算支出应降低对“三高”(高污染、高能耗、高排放)等重工业企业的投入比重,引导新型产业的发展;法律规范层面,强化预算法的执行效力,制定财政支出预算时应综合考虑其对环境质量的直接和间接影响。

[1]Thomas B,Vally K.Are Bigger Governments Better Providers of Public Goods? Evidence from Air Pollution[J].Public Choice,2013,3(156):1-17.

[2]Lopez,Galinato,Islam.Fiscal Spending and the Environment:Theory and Empirics[J].Journal of Environmental Economics and Management,2011,62(2):80-198.

[3]George H,Epameinondas P.The Effect of Government Expenditure on the Environment:An Empirical Investigation[J].Ecological Economics,2013,C(91):48-56.

[4]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007(7):36-50.

[5]陶然,陆曦,苏福兵,等.地区竞争格局演变下的中国转轨:财政激励和发展模式反思[J].经济研究,2009(7):21-33.

[6]王贤彬,徐现详,李郇.地方官员更替与经济增长[J].经济学(季刊),2009,8(4):1301-1328.

[7]刘琦.财政分权、政府激励与环境治理[J].经济经纬,2013(2):127-132.

[8]苏明,刘军民,张浩.促进环境保护的公共财政政策研究[J].财政研究,2008(7):20-33.

[9]孙开,孙琳.财政支出规模对碳减排影响分析[J].地方财政研究,2014(11):26-30.

[10]Robert J B.Economic Growth in a Cross Section of Countries[J].Quarterly Journal of Economics,1991, 106(2),407-443.

[11]郭庆旺,吕冰洋,张德勇.财政支出结构与经济增长[J].经济理论与经济管理,2003(11):5-12.

[12]严成樑,龚六堂.财政支出、税收与长期经济增长[J].经济研究,2009(4):4-15.

[13]邓子基,唐文倩.政府公共支出的经济稳定效应研究[J].经济学动态,2012(7):19-24.

[14]陈向阳.环境库兹涅茨曲线的理论与实证研究 [J].中国经济问题,2015(3):51-62.

[15]刘勇,夏自谦.振兴东北老工业基地——环境库兹涅茨曲线引发的思考[J].林业经济问题,2005,25(3):142-148.

[16]冯海波,方元子.地方财政支出的环境效应分析[J].财贸经济,2014(2):30-45.

Empiricalresearchontheeffectoffiscalbudgetexpeditureonenvironment

SunLin

(NationalAcademyofEconomicStrategy,ChineseAcademyofSocialScience,Beijing100836,China)

With dynamic panel model which is formulated based on the the fiscal budget expenditure panel data of 14 cities in Liaoning Province from 2003 to 2014 and equations of environment and economic growth, it made an emperical study on the environmental quality from the perspective of fiscal budget expenditure scale. Results show that the budget expenditure of Liaoning province is negatively related to environmental protection, which means the pollution emissions still present a rising trend. In addition, it find that there is a net positive effect:for every 1% increase in the size of the budget, the per capita industrial emissions increase by about 0.33%~0.36%.

Fiscal budget; Environment quality; Economic growth; Net effect

F812.7

A

1671-816X(2018)01-0065-07

2017-09-24

孙琳(1988-),女(汉),山东龙口人,博士,主要从事财政理论与政策方面的研究。

(编辑:牛晓霞)