工业云平台异军突起运营商的云何去何从

2018-12-19陈赞成李可杨

□ 文 陈赞成 李可杨

2018年6月7日,工信部颁布了《工业互联网发展行动计划(2018-2020年)》,该计划提出:推动百万工业企业上云,组织实施工业设备上云“领跑者”计划。与此相呼应的各个领域垂直的工业互联网平台纷纷涌现,随之而来的是中国的“工业企业上云”也迎来了一次井喷式的跨跃发展。

如何从电信运营商的角度思考,探讨在领先的“互联网云计算军团”与新生的“工业云平台军团”中,找到差异化的发展空间,值得深入研究。

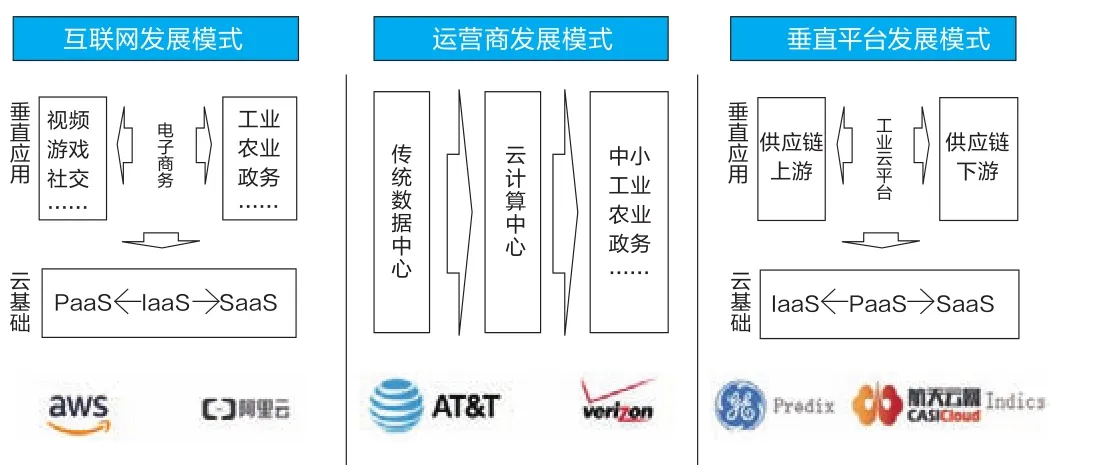

一、云计算发展三种模式

1、互联网发展模式:

早在2006亚马逊成立AWS、2009年阿里巴巴成立阿里云。自此,互联网公司成为云计算发展的先驱,率先抢滩“云计算”发展的市场。亚马逊、阿里巴巴等互联网公司的主要业务流程本来就在云端,因此,“双十一”等大型云计算应用场景,可以发挥强大的示范标杆效应。云计算业务被互联网生态企业快速复制推广,从电商快速推广到视频、社交、游戏。

不仅如此,亚马逊、阿里巴巴等互联网企业还横向拓展到工业、农业、政务等不同行业,形成了各式各样的“行业大脑”。而且,亚马逊、阿里巴巴等互联网企业结合大数据、人工智能技术,不断在云计算产品方面进行创新,形成覆盖IaaS、SaaS、PaaS的最全面的云计算产品系列,成为业界最为成功的“云业务发展模式”。

2、运营商发展模式:

2010年前后,以AT&T、Verizon为代表的电信运营商,为了转型的需要,将传统数据中心逐步升级成云计算中心,并提供基础IAAS。但是基础的云计算服务(IAAS),也为这些运营商带来了较高的成本支出,同时由于缺乏对垂直行业理解,云计算业务难以快速拓展,无法发挥其应有的规模效应。

因此,早在2015年,AT&T已经将自己大约价值20亿美元的数据中心托管业务甩给了IBM;2016年Verizon将自己苦心经营了多年的数据中心业务以36亿美元的价格卖给了数据中心巨头Equinix;此外,还有Windstream以5.75亿美元出售了自己的数据中心业务、CenturyLink也将57个数据中心转售给BCPartners公司。全球的运营商仍然在探索适合自己的云业务发展之路。

3、垂直平台发展模式:

2015年前后,以西门子公司的MindSphere云平台、GE公司的Predix云平台开始全面向社会开放。这些工业云平台凭借自己对行业的深刻理解,帮助上下游企业上云,快速聚合到云端。紧接着,国内的各个领域垂直的工业互联网平台也快速崛起,包括:航天云网的INDICS、“树根互联”、“海尔-COSMOPlat平台”、“中船工业-船舶工业智能运营平台”等都在各自的垂直领域,对“企业上云”发挥积极的影响。

二、垂直平台发展模式特点

1、平台深度影响垂直企业上云

垂直平台聚合的企业,由于具有紧密的供应链关系,所以在上云的步骤上具有很高的依存度。如果一家核心的大型企业上云,可能牵引其供应链上几百家企业同步上云。所以我们能看到航天云网平台上注册企业近170万,分布于全球179个国家和地区,协作与采购云端成交共计2100余亿元,近90万台设备接入云平台,近20万台设备在线,近140万个数据采集点,对其供应链具有强大的影响力。

云计算发展三种模式

三种云业务发展模式对比

航天云网:专业的工业互联网平台(INDICS)

2、各垂直平台之间相对独立

航天云网的INDICS、“树根互联”、“海尔-COSMOPlat平台”、“中船工业-船舶工业智能运营平台”等垂直平台,都有其鲜明的行业属性。所谓隔行如隔山,这些平台都是聚焦各自的领域,向纵深方向推动供应链上下游企业的智能化改造、业务流程上云。因此,“垂直平台发展模式”与“互联网发展模式”很大的区别,在于“垂直平台发展模式”会保持相对的独立性,不会横向快速扩张到其他领域。

3、垂直平台云业务相对滞后

传统的工业企业,IT系统相对比较复杂,对系统安全性、稳定性要求比较高,所以在上云推进中相对比较保守。在中国工业互联网等相关政策推动下,垂直平台快速崛起,也加快了工业企业上云的进程。但是,垂直平台发展云业务,更多是为了聚合产业。云资源销售不是其本身的主要业务,也不会大量投资云基础建设,这为专业的云计算资源提供商创造了良好的市场机遇。

三、两大策略,助力运营商云计算,绝地求生

在当前云计算市场上,以AWS和阿里云为代表的互联网云计算军团,以产品创新为突破口,占领了云计算市场的大半壁江山。阿里云半年之内可以发布包括:云计算、AI、物联网、大数据等30余款云计算产品,这是运营商无法企及的。航天云网的INDICS、“树根互联”等,在供应链上影响过百万企业上云,提供几十种细分行业的智能改造方案,这也是运营商无法相比的。运营商只有发挥自身独特优势,才能在云计算市场上绝地求生。

1、大力发展混合云,占领“混合云专家”的认知高地

首先,运营商具备天然的网络优势,可实现“混合云”之间的高速连接。运营商的云专线产品、云间高速等产品可以将用户的私有云、运营商的公有云、以及友商的公有云之间进行高速的连接,形成混合的云计算方案,满足用户的个性化需求。天然的网络优势,可以助力运营商占领“混合云”专家的认知高地。

其次,由于阿里云、AWS等起步较早,目前市场上第一批上云的用户已经被这些巨头收割。而且,云计算产品迁移相对困难,运营商想通过策反争夺原有的用户更是难上加难。因此,通过混合的方式,让运营商的云计算成为用户前期建设云计算的补充方案,是一个明智的选择。

最后,混合组云具备很大的市场需求。当前国有企业上云、政府上云与第一批小型互联网企业上云不同,政府对这批企业的云安全有严格的要求。由于运营商的云具有天然的“红色基因”,与其他主流云商的云进行混合,可以为用户避开很多行政的干预。

2、发展新兴渠道,构筑双赢的商业模式

一方面,政企传统的渠道难以有效承载“云计算”业务的规模发展。运营商传统的客户经理,有良好的客户关系,熟悉通信的产品和标准的解决方案,但是销售“云计算”新兴业务挑战非常大。目前行业上即使是AWS、阿里云公司也在积极发展专业的渠道代理。因此,在工业企业上云的过程中,这些垂直平台对工业企业影响程度高,可以成为理想的渠道合作伙伴。

另一方面,运营商与“垂直平台”有不同的利益诉求。在“工业企业”上云的进程中,比如:航天云网等垂直平台也在提供一些基础云资源业务,但是这些垂直平台更关注的是企业的智能化改造、大规模工业数据的平台聚合。垂直平台没有计划在云计算中心做大规模的投资与开发。因此,运营商可以发挥在政企行业的客户优势,协助这些垂直平台迁移用户数据,同时实现自身云计算与网络产品的规模销售,最终实现双赢。

总之,异军突起的“工业互联网”平台既是工业企业上云的助推器,也是云计算市场的主要竞争者。运营商只有发挥独特的资源优势,才能获得应有的市场地位,也只有以开放的心态拥抱新生力量,才能获得新的发展空间。■