研发费用加计扣除政策对企业创新能力的影响

2018-11-26陆雅雯

陆雅雯

(中国矿业大学 管理学院,江苏 徐州221000)

1 文献回顾

1.1 税收优惠和创新绩效

早在上世纪80年代,国外就有学者开始研究税收优惠政策与企业创新能力之间的关系。Mansfield等在对加拿大1370家企业的实证研究中发现该国的税收优惠政策对企业创新绩效几乎没有影响[1]。但后来多数学者都得出了相反的结论,认为二者有明显的正相关关系。Czarnitzki等发现,税收优惠对公司的研发投入有积极影响,并能显著增加公司的专利产出[2]。

国内学术界对税收优惠和创新绩效关系的研究起步较晚,对于税收优惠和企业创新绩效的研究也较少。匡小平等通过理论分析,认为我国的税收激励政策与企业创新绩效呈正相关关系[3]。赵彤等对研发费用加计扣除政策在长三角地区的实施进行了调查,30.4%的企业认为该政策对企业提升创新绩效的激励作用很大,47.8%的企业认为作用大,15.1%的企业认为作用一般[4]。

1.2 税收优惠和创新投入

1979年,Griliches提出了知识生产函数,研究技术创新投入与技术创新产出的关系。结果显示:当实施与研发费用相应的税收优惠政策后,技术创新投入会增加,且技术创新产出也增加[5]。之后的研究多数都支持两者呈正相关关系。彭志强等指出,税收优惠政策有效地降低了企业的成本和利润,一定程度上解决了创新市场的正外部性,进而激励企业加大研发投入[6]。贡彩萍发现,2006年税收激励政策有效促进了企业研发投资强度,而2008年没有明显效果[7]。刘森在研究中提出了高管激励机制,企业研发费用加计扣除政策会影响高管对研发投资力度的决策[8]。

1.3 创新投入和创新绩效

国内外学者通过多种衡量方式挖掘创新投入与创新绩效的关系,多数研究表明二者呈现正相关关系。Schmookler根据1870—1950 年间部分企业的样本数据,发现企业的R&D人员投入与获得的专利数量有相同的变化趋势[9]。赵雪章在研究佛山市大中型工业企业技术创新效率的影响因素时发现,研发费用投入的增加能明显提升企业的创新效率[10]。刘华等以湖北省高技术产业为研究对象,发现企业R&D投入的增加,显著提高了企业创新绩效[11]。

2 研究设计

2.1 建立假设

国家经济的发展离不开政府这一“看得见的手”,政府从长远角度进行宏观调控、资源配置,推动企业的创新活动。为保证企业对于R&D活动的自主选择权,税收优惠政策是市场机制下政府用于促进企业创新的最常用手段,其中,通常被认为支持力度最大的即研发费用加计扣除政策。故提出假设1:

H1:政策优惠强度与企业创新绩效呈正相关

在以往的研究中,企业研发投入可从资金和人力两方面体现。加计扣除政策将减免税费额度与符合要求的研发费用投入直接挂钩,鼓励企业加大创新投入力度。同时,企业的研发活动离不开研发人员,较高的税收会影响企业的收益及现金流,使得企业在对创新人才这一极具风险性的投资上显得消极。因而本文提出假设2和假设3:

H2:政策优惠强度与企业的R&D资金投入呈正相关

H3:政策优惠强度与企业的R&D人力投入呈正相关

充足的资金支持是企业创新活动得以开展并持续的关键。企业的研发活动离不开研发人员,由于研发活动的复杂性,研发人员的规模和能力与研发活动能否完成密切相关。基于以上资金和人力投入对创新绩效的影响,本文提出假设4和假设5:

H4:企业R&D资金投入与企业创新绩效呈正相关

H5:企业R&D人力投入与企业创新绩效呈正相关

综合假设H1、H4与H5,不难推断出假设6:

H6:在其他变量保持不变的情况下,政策优惠强度、企业R&d资金投入和企业R&D人力投入同时与企业创新绩效呈正相关

由上文分析可知,加计扣除政策优惠强度、企业创新投入和创新绩效之间有一定内在联系。加计扣除政策为企业进行创新活动提供了强大的外部动力,促进创新投入,而创新投入又对创新绩效发挥着直接的影响。因而本文认为,企业创新投入是政策优惠与创新绩效之间的中介因素,并提出假设7:

H7:R&D资金投入和R&D人力投入在政策优惠强度对创新绩效的影响中起到中介作用

2.2 选取样本

考虑到在实际中非高新技术认证企业申报研发费用加计扣除优惠相对困难,我国目前尚未强制要求企业公开披露其创新投入和创新产出等情况,因而上市公司年报披露内容并不规范,而高新技术企业的披露相对而言较为完整和权威。剔除掉ST、ST*和数据不全的企业后,本文选取189家上市公司2016年(即加计扣除新政实施初年)的数据,从国泰安数据库、企业年报和国家知识产权局官网获取了所需数据。

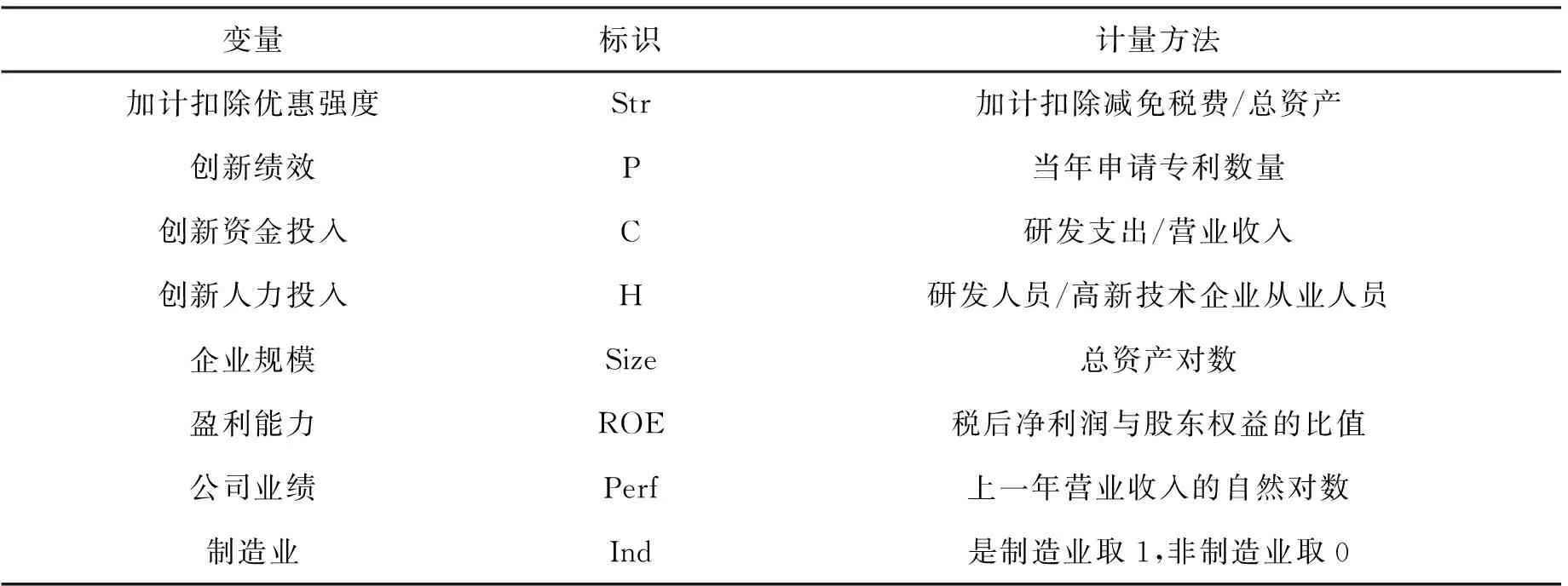

2.3 定义变量

2.3.1 政策激励效应的衡量

借鉴刘圻等的衡量方法,采用研发支出加计扣除优惠强度(Str)指标衡量政策优惠强度。先从上市公司年报财务报表附注获取当年加计扣除减免税费,再将其除以资产总额进行标准化后获得研发费用加计扣除政策的优惠强度。

2.3.2 企业研发投入的衡量

研发投入能力是由创新资金投入(C)和创新人力投入(H)两项指标组成,其中,前者采用国际通用定义,用研发支出/营业收入来衡量,后者则以企业中研发人员占员工总数的百分比来反映。

2.3.3 企业创新绩效的衡量

对于企业创新绩效,学者们有较多指标来量化,如新产品数量、营业收入中新产品的销售额比重、专利申请数量、专利授权数量、专利被引数量等。考虑到当期申请的专利,可以首先将研发活动转化为实际成果,然后从创新产出方面衡量企业的创新绩效。结合数据的获取难度和准确性,本文选取当期专利申请数量(P)这一指标来衡量企业创新绩效。

企业作出研发决策还会受到诸多条件的影响,为了控制这些条件对企业创新能力的影响,本文选取公司规模(Size)、公司盈利能力(ROE)、公司业绩(Perf)、是否为制造业(Ind)这4项指标为控制变量。所有变量的具体描述见表1。

表1 变量的描述

2.4 构建模型

2.4.1 直接效应的模型构建

根据上文提出的假设,本文针对假设H1—H6,建立了以下模型:

P=β0+β1Str+β2Size+β3ROE+β4Perf+β5Ind+ε

Ⅰ

P=β0+β1Str+β2Size+β3ROE+β4Perf+β5Ind+ε

Ⅱ

P=β0+β1Str+β2Size+β3ROE+β4Perf+β5Ind+ε

Ⅲ

P=β0+β1C+β2H+β3Size+β4ROE+β5Perf+β6Ind+ε

Ⅳ

P=β0+β1Str+β2C+β3H+β4Size+β5ROE+β6Perf+β7Ind+ε

Ⅴ

模型Ⅰ—Ⅲ分别验证假设H1,模型Ⅳ对应假设H4和H5,模型Ⅴ验证假设H6。

2.4.2 中介效应的模型构建

为验证假设H1,本文采用模型Ⅰ、Ⅱ及如下两个模型:

P=β0+β1T+β2Size+β3ROE+β4Perf+β5Ind+ε

Ⅵ

P=β0+β1Str+β2T+β3Size+β4ROE+β5Perf+β6Ind+ε

Ⅶ

其中,T表示包含创新资金投入和创新人力投入在内的创新投入。

3 回归结果及分析

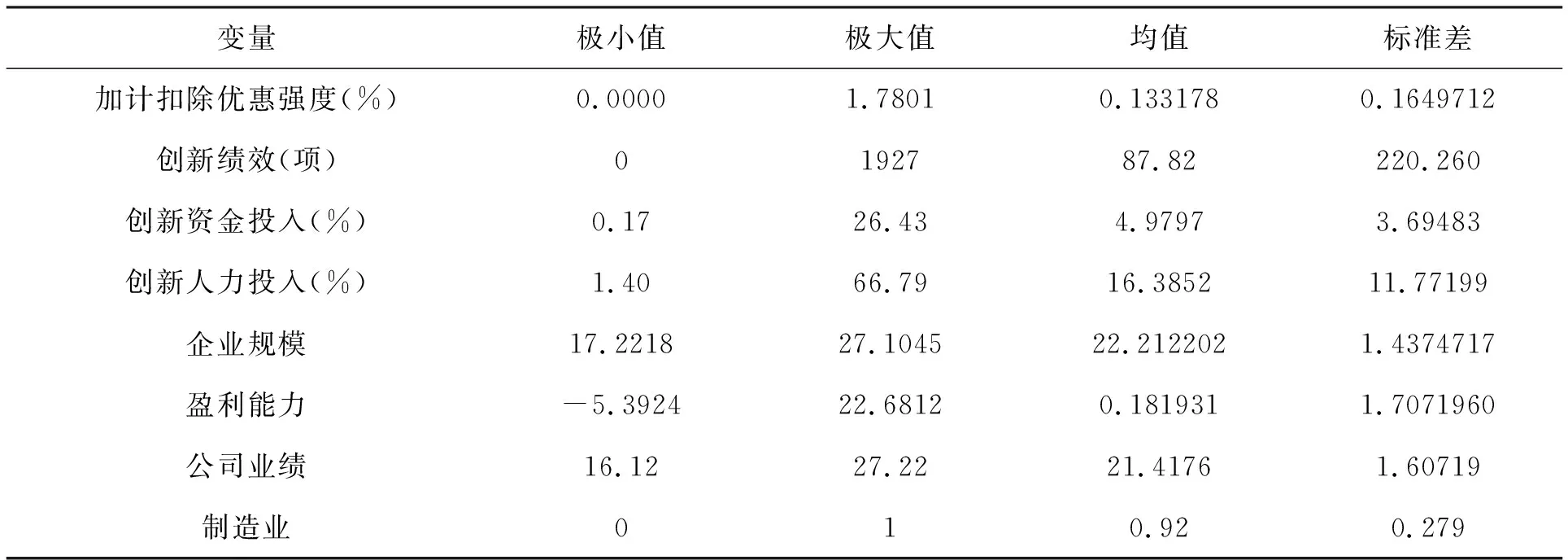

3.1 描述性统计结果

本文所选取全样本数据的描述性统计分析结果如表2所示。

表2 描述统计量

(1)样本公司的加计扣除额度占总资产比例的均值为0.133%,这可能是由于研发费用扣除比例较少所致。

(2)就创新绩效而言,样本企业平均申请87.82项专利,最大值为1927项,最小值为0,标准差为220.26,可以看出各企业间的创新绩效差距较大。

(3)企业创新资金投入的均值为4.98%,与发达国家企业相比仍有一定差距,且最小值仅为0.17%,故国家仍有必要推动高新技术企业自主研发的积极性。

(4)企业创新人力投入的均值为16.39%,最小值仅1.4%,最大值达到66.79%,企业之间的差异巨大。

3.2 Pearson相关性

由于篇幅限制,各变量的Pearson相关性系数不予列示,但均未超过0.8,无明显共线性,说明可以进行回归性检验。

3.3 回归结果与分析

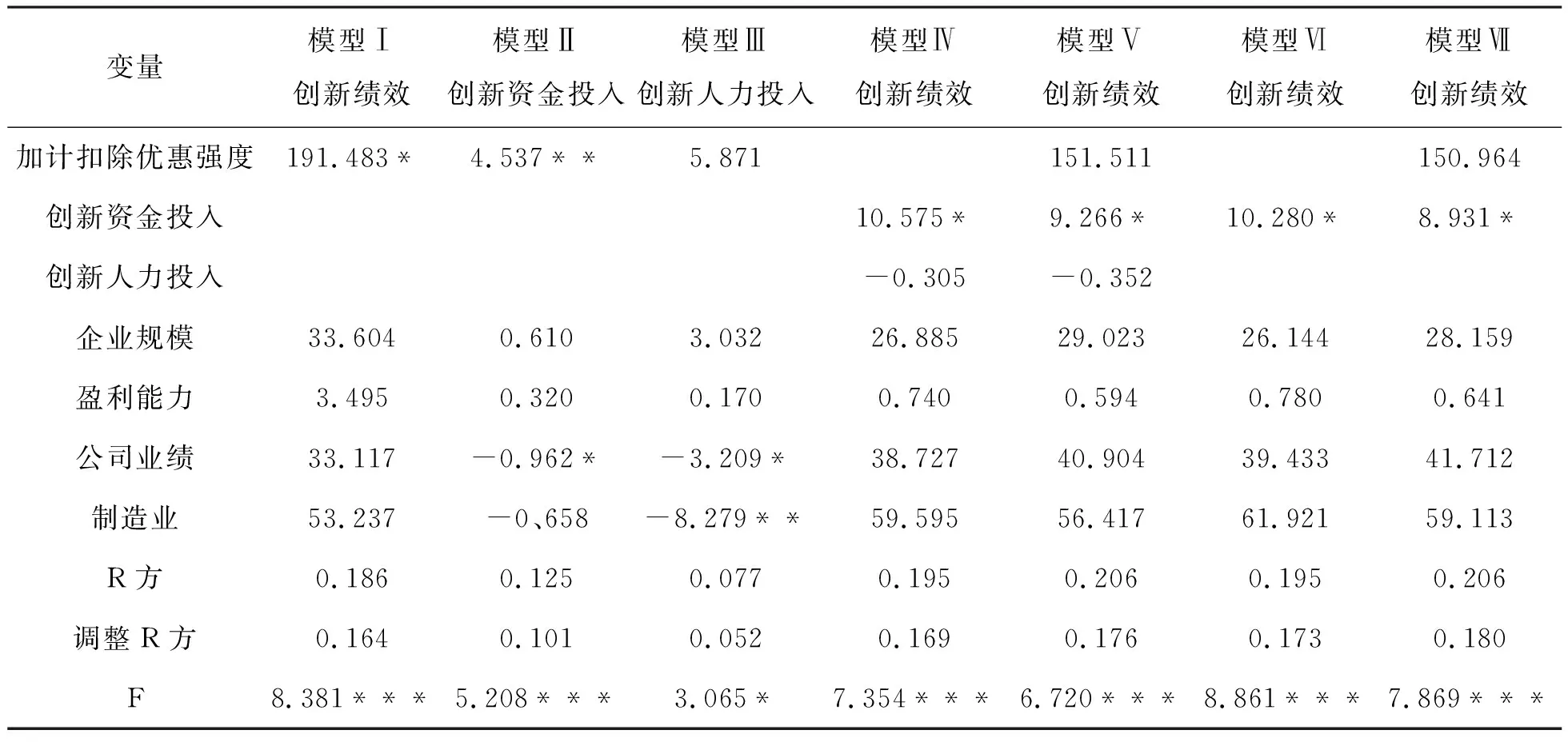

样本回归检验情况如表3所示。

表3 样本回归检验

注:***、 **、*分别表示双尾检验的统计显著水平为0.1%、 1%和5%。

3.3.1 直接效应检验

(1)模型Ⅰ用于检验加计扣除优惠强度和创新绩效的关系,两者呈现显著的正相关关系。可见,优惠强度越大,企业专利数量越多,故假设1得到了验证。

(2)模型Ⅱ表明其他条件相同时,加计扣除优惠强度与创新资金投入呈现正相关关系。可见,研发费用加计扣除政策大大激励了上市公司展开研发活动。

(3)从模型Ⅲ可见,研发费用加计扣除政策的优惠强度与企业创新人力投入之间并无显著关系,这意味着该政策不能促进企业增加研发人员比例。

(4)模型Ⅳ表明,创新绩效与资金投入呈现显著的正相关关系,而与人力投入无关。可见,上市公司用于研发的资金越多,创新绩效越佳,而单纯增加研发人员的比例并不能显著提高创新绩效。

3.3.2 中介效应检验

上述模型显示,加计扣除优惠强度能显著解释创新资金投入的变化(见模型Ⅰ),且加计扣除强度与创新资金投入都分别与创新绩效呈现显著正相关关系(见模型Ⅱ、Ⅵ),但当同时研究两者与创新绩效的关系时,R&D资金投入与企业的创新绩效之间仍具有显著的正相关关系,而政策的优惠强度对创新绩效的影响不再显著(见模型Ⅶ)。这意味着创新资金投入是加计扣除优惠强度对创新绩效的完全中介变量,部分印证了假设7。

4 结论与建议

研发费用加计扣除政策是近年来我国政策促进企业进行R&D活动、提升创新能力的重要措施,因而也受到学术界诸多关注。本文以高新技术企业的相关数据作为样本,运用SPSS进行实证研究发现:首先,从专利角度而言,研发费用加计扣除政策达到了激励企业创新的目标;其次,加计扣除政策是通过创新资金投入这一中介对创新绩效产生影响。由此,本文认为:

(1)政府可适当继续提高加计扣除政策的优惠力度,促进企业进一步投入研发资金。

(2)引导企业规范研发费用的核算,同时简化并规范企业申报优惠的流程,鼓励更多企业享受政策。

(3)在研发费用加计扣除政策以外,寻找新的途径来激励企业进行创新资金投入。

(4)企业应积极学习并适应政策,充分享受加计扣除政策带来的优惠。