企业高管薪酬与绩效研究

2018-11-14

(海南大学 海南 海口 570100)

一、引言

自所有权与代理权两权分离的第一家公司制企业诞生,同时伴随而出现了代理问题,而高管薪酬激励作为被视为缓解代理问题的有效手段一直以来是学者们研究和关注的重点 。基于传统代理理论与契约理论,薪酬契约一直被视为解决代理问题的关键,有效的薪酬契约被认为往往会使得代理人与所有人利益趋于目标一致,即代理人会在有效契约的激励下为所有人的财产保值增值,即企业经营绩效的提高。但随后学者对高管薪酬与企业绩效两者之间关系的研究结果存在异议,部分学者实证结果得出两者之间存在显著正向相关关系,而另一部分学者认为两者弱相关或者不相关关系。因此,对两者间的关系的研究不仅具有一定学术意义,也对企业治理具有一定的参考价值。

二、相关理论分析与研究假设

根据传统代理理论与契约理论,现代公司制使得委托人委托代理人代为经营管理而不实际参加日常经营管理工作,使得委托人与代理人之间出现信息不对称,增加了企业的代理成本。因此,委托人需要设计有效的高管薪酬契约来激励经理人,以减少代理成本,缓和委托人与代理人之间的信息不对称,使之为委托人的财富增值保值而努力。已有研究表明,基于公司绩效来设计高管薪酬契约能够更加有效的激励高管,为股东财富增值保值更加努力的工作。(毛洪涛,王新,2008)认为为了降低所有人与代理人之间的代理成本,企业往往采用使代理人的薪酬合约与企业公司绩效联系,从而使得所有人与代理人利益趋向于一致。本文认为,无论从薪酬契约的激励有效性还是设计合理性来说,高管薪酬应当与公司绩效存在密切联系。

首先,从薪酬契约激励的有效性角度来看,高管薪酬与公司绩效存在联系。薪酬契约设计的根本目的在于使委托人的财富增值保值,委托人会根据经理人履行职责的情况给予经理人合适的报酬。Lee(2009)以澳大利亚与新加坡上市公司为研究样本,对两国业绩相关的薪酬进行对比研究,研究也发现两国的高管薪酬会受到财务业绩变化的影响。事实上两权分离的公司制使得委托人并不参加公司日常运营管理,资产所有人相比职业经理人对自己财产增值保值情况的了解处于信息劣势,这种情况下委托人很难直接了解到自己的财产增值保值状况,所以委托人需要通过一定的信息途径来获取到其财产状况的信息,而公司绩效作为一种财务指标,又能够在一定程度反映委托人财产增值保值情况信息,并且容易从资本市场且获取成本低,使得委托人可以通过公司绩效快速判断薪酬契约设计是否使有效地使其财产增值保值。所以从薪酬契约激励的有效性角度来看,委托人在设计薪酬契约时考虑公司绩效会使得薪酬契约更加有效激励高管。杜兴强、王丽华(2007)分别利用会计盈余与股东财富来代理公司业绩进行研究,结果也表明股东财富与企业会计盈余的增加均会使高层管理当局的薪酬有所增加,并且高层管理当局薪酬与会计盈余指标的相关性较之与股东财富的相关性而言更强。

其次,从薪酬契约设计合理性的角度来看,高管薪酬与公司绩效存在联系。根据契约理论,有效的薪酬契约来激励管理人员,使其为提高公司绩效而努力,从而实现薪酬契约的激励效果。Murphy(1980)研究认为管理人员的努力程度与公司业绩显著的正相关关系。所以企业应当基于高管的努力程度设计薪酬契约,这样才能有效地使薪酬契约发挥激励作用。但是,由于委托人与代理人之间存在信息不对称以及管理人员的主观努力程度难以量化,委托人无法直接获悉到管理人员是否真实在为其财产增值保值而努力和管理人员真实的努力程度。然而公司绩效在一定程度上是管理人员努力程度的结果,被认为与管理人员的努力程度成正相关,能够一定程度上衡量高管的工作努力程度。所以企业需要基于公司绩效设计其高管薪酬契约更具有合理性,在一定程度上将高管薪酬与高管主观努力程度联系在一起,使得其高管薪酬契约激励效果会更好。

然而部分国内外许多学者的研究结果却表明高管薪酬与企业绩效并没有显著的联系。早在1990年Jensen & Murphy认为CEO薪酬绩效敏感度低。Tosi(2000)等研究发现企业经营绩效对高管薪酬的方差量解释弱,企业经营绩效对高管薪酬的方差量解释力远低于公司规模对高管薪酬的解释力,只有不5%。魏刚(2000)研究发现我国上市公司高管薪酬与公司绩效实际上并不存在明显的正相关关系。所以基于上述分析,我们提出了本文第一个假设:

H1:在其他情况不变的条件下,设计较高高管薪酬契约的企业往往会有越高公司业绩

三、研究设计及变量选取

为了验证本文假设,本文选取了国泰安数据库中2008—2015年深沪两市A股上市公司作为研究样本,并做了相关数据进行了如下处理:(1)剔除ST、PT的上市公司;(2)剔除了金融行业上市公司,因为金融业上市公司财务报表结构特殊;(3)并剔除了相应变量数据缺失的上市公司;(4)剔除了年份数据缺失过多的上市公司,保留了年份数据缺失不严重的上市公司。

本文将高管薪酬(LnComp)与企业经营绩效(ROA)作为主要研究变量,分别研究验证高管薪酬与经营绩效之间关系。

高管薪酬(LnComp),本文借鉴目前国内外大多数学者对于高管薪酬实证研究的一般做法,将上市公司前三名高管薪酬平均数的对数作为测量高管薪酬水平的指标。

鉴于以往相关许多研究中选取总资产报酬率(ROA)来代理公司绩效,另外,由于总资产报酬率(ROA)可以反映总资产运行效率及利用效率之间的关系,它重点关注总资产投入产出比,更好地反映了企业的竞争实力和发展能力,是分析企业绩效的常用衡量指标。基于以上两个原因,本文选取总资产报酬率(ROA),并对其去自然对数后作为公司绩效的衡量指标。

此外,根据以往研究结果,本文控制了公司规模、高管持股比例、大股东所占份额、董事会成员人数、董事与经理兼职人数等变量。

表1 变量定义表

四、实证分析

为了验证假设H1,本文参照以往研究构建了以下模型

注:其中为滞后一期

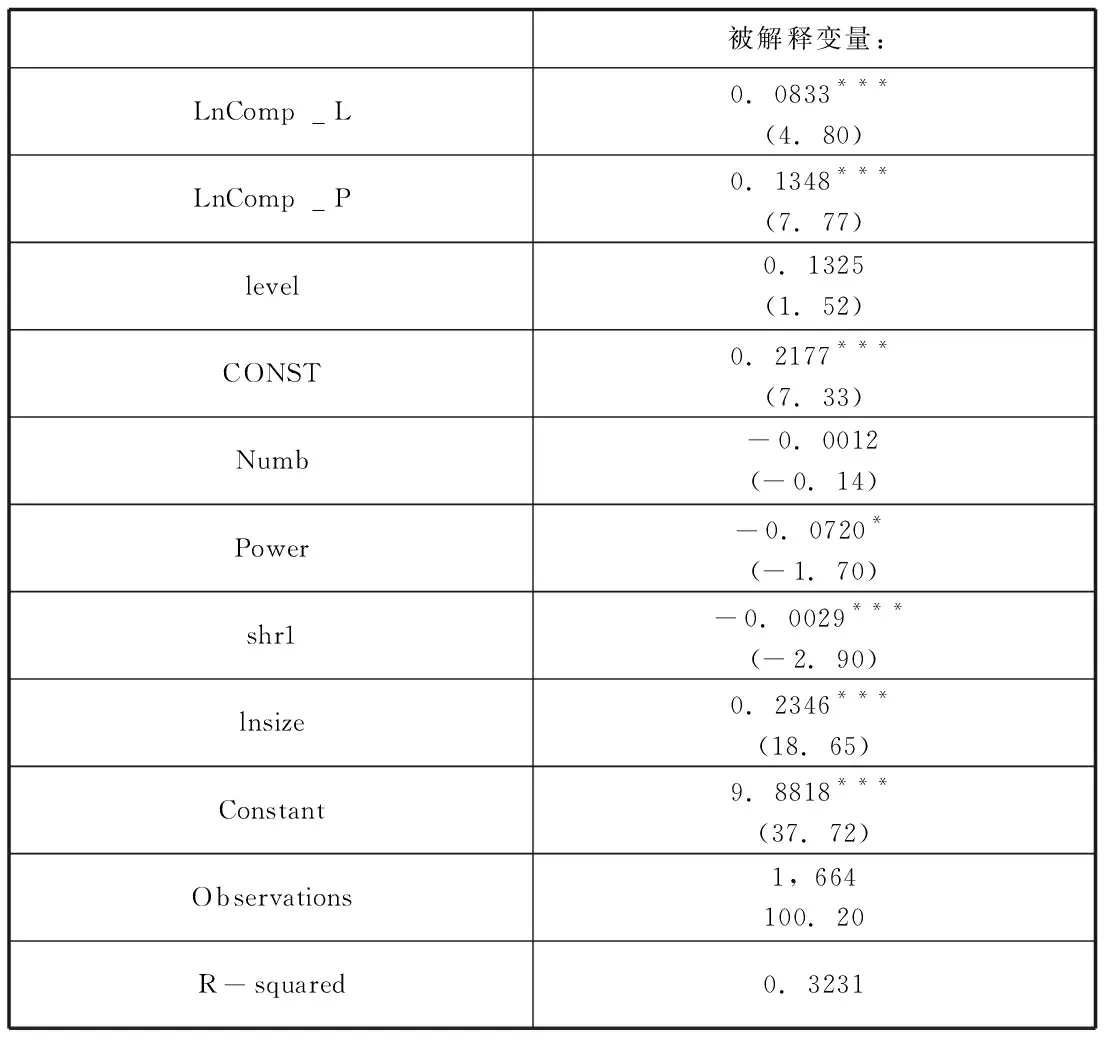

表2

注:表中***、**、*分别表示在1%、5%、10%水平上显著

表2 显示了回归结果,表中R-squared的值为0.2817,说明了模型整体模型拟合度良好,高管薪酬(LnComp)与企业绩效(ROA)的回归系数均为正数,且在0.01的水平上显著,说明即高管薪酬水平对企业绩效存在显著的正向影响。高管薪酬水平的高低影响着企业绩效,从而也印证了假设。

四、研究结论

高管薪酬一直是研究的热点也是公司治理中的难题。本文研究发现高管薪酬水平的高低直接影响着企业的绩效,由此,企业在制定薪酬政策时新考虑到薪酬的水平的影响,以及对高管的激励。