证券资本流动视角下的城市关联网络特征:以上海为例

2018-11-13唐子来

张 泽, 唐子来

(同济大学 建筑与城市规划学院, 上海 200092)

“流”是城市地理学研究的重要对象。劳动力、原材料、资金等生产要素的自由流动是市场经济条件下生产活动正常运行的基础[1]。工业区位理论和中心地理论的内容之一也是对“流”带来的产业布局与地域空间变化进行阐释。然而,在这些传统研究中,“流”只是描述空间场所特征的一个工具和配角,很少有对“流”本身的关注和研究。

随着信息化的发展,信息、资本、技术等非实体要素几乎完全克服了地理空间的束缚,人员、物质等实体要素的流通成本也日益降低,“流”的广度、强度、速度和影响都发生了巨大的变化[2]。城市也依托各种要素“流”,越来越参与到更大区域乃至全球范围内的经济金融活动中来[3],并逐渐引发了学术界对于世界城市[4]和全球城市[5]的积极研究与探讨。

一、 文献综述

城市之间“流”研究的内涵十分丰富,交通流、贸易流、旅游流、信息流等均是各学科领域内部的重要研究对象。根据采用的基础数据及处理方法的差别,学界现有对“流”的实证研究主要可以分为两类[6-7]。一类是基于城市基础设施联系数据,直接对各类要素空间位移进行的观测,如通过飞机、火车班次数据测算人员和货物流动数据,通过电讯联系频度测算城市之间的通信联系数据,等等。国内外学者据此以城市之间客货流交通数据计算对旅游流和贸易流展开的一系列分析[8-13]、以电子通讯数据对城市之间信息流的分析[14-16]均是该类研究的典型代表。另一类是基于Sassen所提出的“企业是城市网络的作用者(Agent)”[5]的观点,以样本企业的办公网络(由企业总部、地区总部、分支机构在不同城市之间分布构成的联系网络)来表征企业内部各个机构在城市之间传递的信息、资金以及高级管理人员与技术人员的沟通联系。GAWC(Globalization and World Cities Research Network)基于高端生产性服务业跨国公司对世界城市体系进行的测度研究[17-18]以及部分国内学者对于中国几大城市群空间结构的实证分析均为此类研究[14][19-20]。

企业组织的空间分布虽然综合反映了企业的资金、人员和信息等方面的联系,但受限于数据的可获取性,研究者无法据此对不同企业间的联系强度以均一的标准进行精确的量化研究[6]。基于城市基础设施联系的数据虽具有直接、易于量化的特点,但其明显受到基础设施建设的制约,且往往只反映了某一种类的流量联系(如交通、旅游、贸易或电讯联系),并不能综合反映城市之间的关联度[21]。总之,以上两种研究视角并不能全面、客观地充分展现城市之间关联网络的全部特征,削弱了研究成果的可信度,城市网络实证研究的视角与方法需要进行补充和完善。

随着商品经济和资本化的发展,广义的资本要素在“流通空间”的地位越来越突出。各种生产要素开始以商品交易的方式实现流通,从而等价转换为相应价值的资本要素[22],即以广义资本这一形式进行空间流动。这些要素所等价的资本的份额大小取决于其在市场经济中的谈判能力,而谈判能力的高低又来源于其在经济活动中所处的地位[23]。随着人力资本[24]、信息资本[25]的概念相继被提出,广义的资本要素也成为“流通空间”研究应关注的重要要素。

证券市场是市场经济发展到一定阶段的产物,具有跨区域配置资本的功能[26]。一方面,证券市场在我国国民经济中的比重日益增加[27],另一方面,证券资本流动数据也更具公开性和权威性[注]《中华人民共和国证券法》规定上市企业年报披露数据必须公开且具有法律效力。。在证券资本要素流动视角下对“流通空间”进行实证研究的研究价值和可行性也得到了检验[28],但相应的实证研究并未完全展开。本文将以Castells的流通空间理论作为研究基础,通过数据创新,以城市之间的证券资本联系为指标,选取上海作为研究对象,对上海与境内外城市间的网络联系特征进行实证研究。

二、 数据来源和研究方法

1.数据来源

研究数据的来源为我国境内上市企业(即在上海证券交易所和深圳证券交易所上市的企业)的资本流动数据。伴随着中国证券市场的建立和发展,证券化市场在国家经济中的比重不断扩大。一方面,从市场规模上看,上市公司规模由初期的沪市13家快速增长至2013年末的2489家,总股本3.18万亿股,总市值23. 04万亿元,规模居全球第二[26];另一方面,从证券化比重来看,我国的证券化率[注]证券化率是指证券总市值与该国当年国内生产总值(GDP)的比值。自1997年的22.2%逐渐提升到2012年的44.3%,表明证券市场占国民经济的比重越来越高。

2013年末,我国境内上市企业(含A股和B股)共2489家,在大陆所有省、直辖市和自治区均有分布,净资产规模总计达到17.26万亿元。本研究即采用境内上市企业2013年年报中披露的上市公司基本数据、主要股东数据和主要子公司、参股公司数据进行研究[注]《中华人民共和国证券法》第六十一条、六十三条及中国证监会《公开发行证券公司信息披露内容格式与准则》规定:股票或公司债券上市交易的公司,应当在每一会计年度结束之日起四个月内,向国务院监督管理机构和证券交易所提交年度报告并向社会公开,证券公司对该年度报告负有民事赔偿责任。。

利用上市企业年报中“股东→上市公司→子公司及参控股公司”之间的资本流动数据,将上市公司、各股东、子公司和参控股公司转换为其所在城市信息[注]因个人股东缺少地址信息,无法落点到某一城市,舍去该类数据。,即可得到上海与其他城市之间的资本联系数据,从而构建出上海与其他城市之间的关联网络。以上海浦东发展银行股份有限公司(上海证券交易所上市,股票代码:600000)为例,根据浦发银行2013年年报中披露的“股东→上市企业”以及“上市企业→子公司”股本联系数据,构建出上海与其他城市的资本关联(图1)。资本流的方向代表了资本要素在城市间流动的方向,流动资本额度的多寡代表了城市之间关联度的强弱。

图1 浦发银行资本结构下上海与其他城市的资本流联系

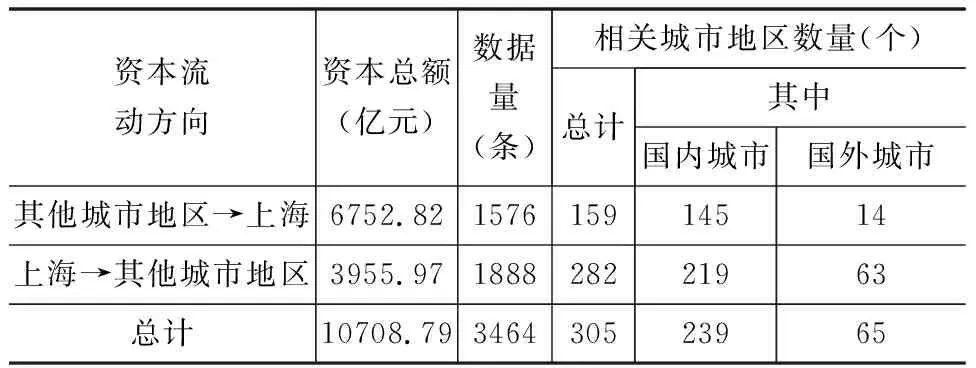

通过对2013年年末境内2089家上市公司年报数据的检索,共得到3464条上海与其他城市之间的资本流数据,证券资本总额为1.07万亿元,涉及304个城市和地区,其中境内城市239个,境外城市63个(表 1),并涵盖了与上海联系较密切的主要城市地区。

表1 基于2013年证券资本的上海市资本关联概况

2.研究方法

将境内城市归类为京津冀地区等21个地区[注]参照国家发改委发布的《全国主体功能区规划》,“境内”包括京津冀地区、珠江三角洲地区、江浙地区、长江中游地区、山东半岛城市群、辽中南城市群、海峡西岸经济区、哈长地区、成渝地区、中原经济区、江淮地区、北部湾地区、太原城镇群、呼包鄂榆地区、关中-天水地区、宁夏沿黄经济区、黔中地区、滇中地区、兰州-西宁地区、藏中南地区和乌昌石地区。,境外城市分为港澳台等10个地区[注]“境外”包括港澳台地区、东北亚地区、东南亚地区、南亚地区、西亚地区、欧洲地区、北美地区、拉丁美洲地区、非洲地区和大洋洲地区。,从而分析上海与这些城市和地区的网络关联。

本研究借鉴Alderson与Beckfield在城市网络分析中提出的外向辐射度(Outdegree)和内向集聚度(Indegree)指标进行城市网络分析[29],并结合研究的实际情况对计算方法进行了调整:

上海对城市X的外向辐射度Ox、内向集聚度Ix和整体关联度Cx可以表示为:

(1)

(2)

Cx=Ox+ix

(3)

式中n表示“上海→城市X”的证券资本联系总数量,Oj表示“上海→城市X”的第j条证券资本联系额;m表示“城市X→上海”的证券资本联系总数量,ij表示“城市X→上海”的第j条证券资本联系额。

在本研究中,外向辐射度指上海对某一城市发散的证券资本流出量,反映了上海对该城市的辐射和控制(Control);而内向集聚度是指上海从某一城市获取的证券资本流入量,反映了上海对该城市要素的集聚和威望(Prestige);整体关联度是指上海对某一城市的外向辐射度与内向集聚度的加和,代表了上海与该城市关联的密切程度。

三、 面向全球的城市关联

与境外地区的关联度体现了上海面向全球的城市关联网络。检测到上海与境外65个城市有着证券资本关联,共有387条证券资本联系,涉及证券资本总额2971.16亿元。其中内向集聚度的资本关联数据共169条,总额为2812.25亿元;外向辐射度的资本关联数据共218条,总额为178.91亿元。

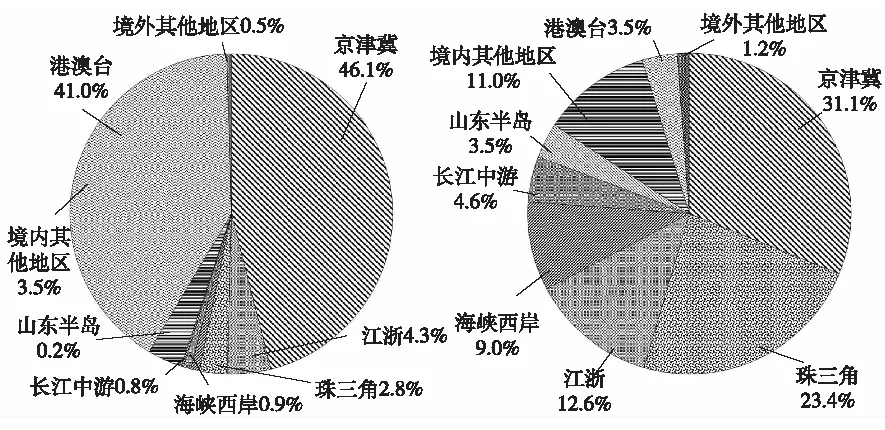

对比上海与境内外地区的内向集聚度和外

图2上海与境内外地区的内向集聚度(左)和外向辐射度(右)

向辐射度联系(如图2),上海的内向集聚度资本在境内外分布的比例约为58%:42%,外向辐射度资本在境内外的分布比例约为95%:5%,表明上海与境外地区的内向集聚度联系远强于外向辐射度,即上海在与境外地区的资本联系中更多地起到了集聚境外资本的作用。需要特别指出的是,在与境外单个城市的关联度方面,上海与香港的整体关联度、内向集聚度和外向辐射度占比依次为97%、99%和74%,表明香港仍是上海对境外地区的绝对主要关联城市,上海与境外其他地区的关联仍然相对微弱。

四、 面向境内的城市关联

与境内地区的关联度体现了上海面向境内地区的城市关联网络。研究检测到上海与境内365个城市中的239个产生了证券资本关联,共有3077条证券资本联系,涉及证券资本总额7737.63亿元。其中,内向集聚度资本关联数据1407条,总额为3940.57亿元;外向辐射度资本关联数据1670条,总额为3777.06亿元。

将上海与境内各地区的关联资本额分为五个级别,同时对比上海与境内地区的整体关联度、内向集聚度和外向辐射度联系(图3),可以发现:京津冀、珠三角和江浙地区与上海的关联度始终处于前三位,海峡西岸、长江中游、山东半岛等地区与上海的关联度也均居于前列。这表明这六个地区是与上海关联度最高的地区,其空间布局与我国城镇化战略的“钻石结构”[30]存在空间契合。

图3 上海与境内各地区的整体关联度(左)、内向集聚度(中)和外向辐射度(右)占比

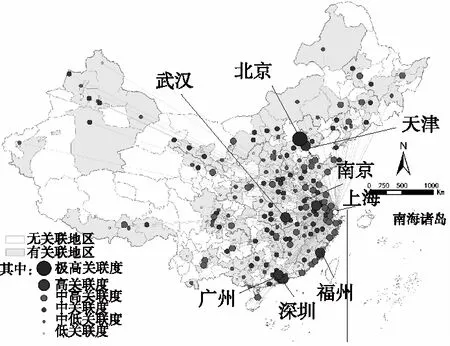

同样,根据关联资本额的数量级将上海与境内单个城市的关联度分为极高、高、中高、中、中低和低六个等级。上海与北京、深圳、福州、南京、天津、广州和武汉等境内主要经济中心城市之间的关联度始终居于前列(表 2),表明了上海与这些城市的关联度较为密切。

表2 上海与境内城市整体关联度、内向集聚度和外向辐射度分级

图4上海与境内城市的证券资本内向集聚度(左)和外向辐射度(右)分级

图5 上海与境内城市的证券资本整体关联度分级

比较上海对境内城市的内向集聚度和外向辐射度(见图6)可以发现:在境内地区,上海与北京市和天津市的内向集聚度联系明显高于外向辐射度联系,即“受力”明显多于“发力”;与南京市、杭州市、成都市和温州市等城市的内向集聚度联系基本与外向辐射度保持一致;而对其他主要关联地区多为外向辐射度高于内向集聚度,“发力”多于“受力”。

图6上海与境内部分城市的内向集聚度与外向辐射度对比示意图

五、 面向区域的城市关联

本研究在长三角区域视角层面上主要关注上海市与江苏省、浙江省各个城市之间的关联度差别。研究发现,在内向集聚度方面,上海与江苏省、浙江省的关联度基本一致(约为54%:46%)。上海的内向集聚网络在江苏省内呈现南京“一家独大”的态势(上海与南京的关联度显著高过上海与江苏省其他城市的关联度),而在浙江省内呈现杭州、宁波“比翼齐飞”的特征(上海与杭州、宁波的关联度相当,且都明显高于上海与浙江省其他城市的关联度)。在外向辐射度方面,上海与江苏省的关联度明显超过与浙江省的关联度(约为77%:23%),且在江苏省和浙江省内均呈现为“多点开花”的相对均衡的关联特征。

图7上海与江苏省、浙江省的内向集聚度(左)和外向辐射度(右)

此外,上海对江浙的外向辐射度联系明显强于内向集聚度联系,如图8所示,整体关联度也呈现了与外向辐射度相似的特征。上海与江苏省的整体关联度占比76%,明显高于上海与浙江省的整体关联度(占比34%)。且上海对江苏省城市和浙江省城市的关联度同样分别呈现出了对南京“一家独大”和对杭州、宁波“比翼齐飞”的关联状况。

图8上海与江苏省、浙江省的整体关联度对比示意图

六、 结语与讨论

信息、资本、技术、人才等经济活动要素在城市之间的流动促使了城市网络体系的形成[4]。在发达的市场经济条件下,广义的资本要素一定程度上综合代表了多种要素的空间流动特征,且随着证券资本在国民经济中比重的日益增加,证券资本要素流动在表征“流通空间”特征方面的价值正日益凸显。

本研究创新性地选用上市企业经营的公开数据,通过数据创新,利用货币单位衡量的资本流通数据构建出城市之间的资本关联网络,有效地解决了既有研究中“企业之间关联强弱难以度量”的问题。在对上海的实证检验中,从全球、全国和区域三个空间层面上,比较了上海与各地区、各城市间的整体关联度、内向集聚度和外向辐射度,发现了上海与各地区城市存在不同的联系特征:(1)在全球层面,上海与境外地区城市的关联度呈现明显的梯度特征,且对香港的关联度呈现“一枝独秀”的态势。此外,上海对境外地区的内向集聚度显著高于对境外地区的外向辐射度,在与境外的关联网络中的“受力”明显多于“发力”。(2)在境内层面,京津冀、珠三角、江浙、中三角、海峡西岸和山东半岛是与上海关联度最高的六个地区,且其分布与全国城镇化战略的“钻石结构”有空间契合关系。在与单个城市的联系方面,上海与北京的关联度极高,且显著高于同其他城市的关联度。上海对北京、天津等个别城市 “受力”突出,而对深圳、广州等其他大部分城市的 “发力”明显强于“受力”。(3)在区域层面,上海对江苏省、浙江省的“受力”程度基本一致,但对江苏省的“发力”显著超过浙江省。上海的内向集聚度在江苏省和浙江省分别呈现南京“一家独大”和杭州、宁波“比翼齐飞”的局面,外向辐射度在江苏省和浙江省均体现出“多点开花”的态势。

同时,与现有城市网络研究的视角相比,资本流动视角下的研究结果也有一定的差异性,主要表现为两个方面:其一,与企业组织分布视角的研究结果相比,在资本流动视角下,以城市之间联系的绝对资本量衡量城市之间的关联度强弱,大城市之间的大资金量联系在城市网络结果中得到了显现,上海对大、小城市的网络关联度呈现出更明显的马太效应。在企业组织视角的相关研究中,上海对南京的关联度是上海对舟山关联度的16.25倍[注]根据唐子来、赵渺希对于2007年长三角的研究结果,上海对南京的关联度为65,对舟山的关联度为4,上海对南京的关联度为对舟山关联度的16.25倍。[19],而在本研究中,上海对南京的关联度是上海对舟山关联度的263.34倍。其二,与城市间基础设施联系视角的研究结果相比,城市之间的资本联系一定程度上克服了空间地理因素,更多地体现了跨区域、长距离的城市关联度。如在城市间基础设施联系视角下,上海与苏州的关联度同上海与南京的关联度基本持平,且均高于上海与北京的关联度[15][31],但在本研究中,上海与北京、南京的关联度远高于上海与苏州的关联度。

需要指出的是,证券资本视角下的城市关联网络研究也存在一定的局限性。尽管上市企业在我国社会经济中的规模占比较高,但企业数量占比明显较小,导致了上海与部分城市之间的关联强度显著偏大[注]上海与湛江的证券资本关联度因宝钢集团对湛江的一笔投资而明显偏大。,一定程度上弱化了该研究视角的可信度。

总之,证券资本流动视角从另一个侧面展示了城市网络的关联特征,是对城市网络研究方法体系的补充和完善。对上海的实证研究验证了这种研究方法和视角的可行性以及对于境内城市的普适性,也为对同一城市的历时性比较和不同城市的共时性比较提供了方法基础。