CEO过度自信对企业投资行为的影响研究

2018-11-10郝辑

郝辑

[摘 要]本文以我国沪深股市A股主板、中小板、创业板2001-2015年的上市公司为样本,研究了CEO过度自信对企业投资和非效率投资的影响,同时关注CEO本身的权力是否促进了CEO过度自信与企业投资和企业非效率投资之间的关系。研究结果表明:CEO过度自信对企业投资和企业非效率投资具有促进作用,并且CEO权力同样会增加企业投资和企业非效率投资;CEO权力强化了CEO过度自信对企业投资和非效率投资的促进作用。

[关键词]CEO过度自信;企业投资;非效率投资

doi:10.3969/j.issn.1673 - 0194.2018.16.023

[中图分类号]F275 [文献标识码]A [文章编号]1673-0194(2018)16-00-02

企业投资是指企业为了自身的发展,投入资金以期回报的一种活动。对企业间的投资效率差异的解释是经济管理领域的主要问题之一,企业的投资决策会受很多因素的影响,相关学者通过研究发现,CEO离职率是影响企业投资决策的因素之一。CEO的行为是影响企业发展的核心因素,相关学者认为CEO离职会对短期投资产生影响,会造成资金链以及资本成本变更。本文认为CEO过度自信会影响企业投资和非效率投资,并且CEO权力会在其中起调节作用。

1 文献综述

1.1 CEO过度自信与企业投资

“过度自信”在以往的研究中被赋予了不同的定义以及不同的衡量方式,其起源于认知心理学。传统的财务理论均是在管理者是理性经济人的前提下进行研究的,其制定决策和执行决策都遵守期望效用最大化的原则,但是这一前提却因为与实际不相符而遭到理论界的质疑。Roll(1986)首先引入了经理人“自负”假说来解释企业非效率并购行为,认为大部分兼并活动是由于经理人过于自信、误判情况造成的,并购属于企业投资行为的一种,即对外投资行为,也就解释了CEO过度自信会影响投资的。对于过度自信的表现,不同学者给予了不同的说明。

1.2 CEO权力与企业投资

由于管理者的过度自信是管理者本身的内部心理状态,为了进行更加全面的研究,所以应同时考虑管理者外部特质对企业投资行为的影响。考虑到CEO在企业组织结构中处于核心地位,且CEO拥有绝对的对公司决策的最后执行力,因此就自然联想到其所拥有的权力。根据Halebian和Finkelstein的研究,可以将权力定义为行为主体施加意愿的能力。权力是管理者被赋予得到的,因此是其外部特征。根据代理理论的观点,拥有较大权力的高层管理者会对企业的重要决策产生直接作用,他們可能会利用自己的权力满足自己的利益需求。当管理者拥有较大的权力时,这时管理者会更多地利用企业的资金进行投资,更加倾向于投资更多的项目,期望得到最大的回报,这样的后果可能会导致企业异常投资。CEO权力与企业投资之间也存在对应关系,即CEO权力与企业投资存在显著的正相关关系,但企业的性质会对二者之间的关系产生影响。

2 理论分析与假设提出

2.1 管理者的压力及权力

在激烈的市场竞争中,自信程度较高的职员更倾向于申请管理者职位,而且管理者往往比其他职员拥有更高的权力和自信程度。无论是在求职过程中还是在企业内部选拔中,过度自信的职员往往会给人留下更能胜任工作的印象,所以他们在求职或晋升中更容易被选为企业的管理者。作为企业的管理者,必然会有来自各方面的压力,比如来自市场的压力、来自股东的压力和来自企业内部管理的压力等。

2.2 管理者投资决策的影响因素

管理者掌握着企业较多的内部信息,对企业的重大事项拥有决策权。同时,管理者的投资决策行为会受众多因素的影响。如管理者的自信程度、所拥有的权力大小、风险偏好程度等。投资的变化部分取决于激励的程度,部分取决于管理者自身对风险的偏好,Guariglia和Yang研究发现,现金流低于(高于)其最优水平的公司,往往由于财务约束(代理成本)而投资不足(过度)。一般来说,管理者权力越大,受到的监督越弱,对投资决策产生的影响也越大,同时可能会对过度自信和投资之间的关系产生一定的作用。

2.3 假设的提出

CEO过度自信描述的是CEO内部的心理状态,CEO权力是CEO的外部特征,当同时拥有内部特征和外部特征两个条件时,这两个条件会起到相互促进的作用,进而对企业的投资行为起到显著的影响。企业的总投资会由于非效率投资和维持性投资的增加而增加。

根据Halebian和Finkelstein的研究,CEO权力体现了其影响其他人以及能够做出决策的能力。因为CEO在公司内部具有最终的执行权力,因此CEO权力大小会影响公司各种政策的执行情况,包括投资决策。而且当CEO具有较大的权力时,企业内的其他人员将难以对其施加影响和进行有效的监督,此时即使CEO做出了非效率的投资决策,也没有人能够对其施加影响而修正这个错误,结果便会由于拥有强权的CEO而增加企业非效率投资。当CEO权力非常大时,CEO很可能会为了谋取私人利益而进行大量对股东和企业来说的非效率投资,从而使企业的非效率投资显著增加。

3 实证研究设计

3.1 模型建立

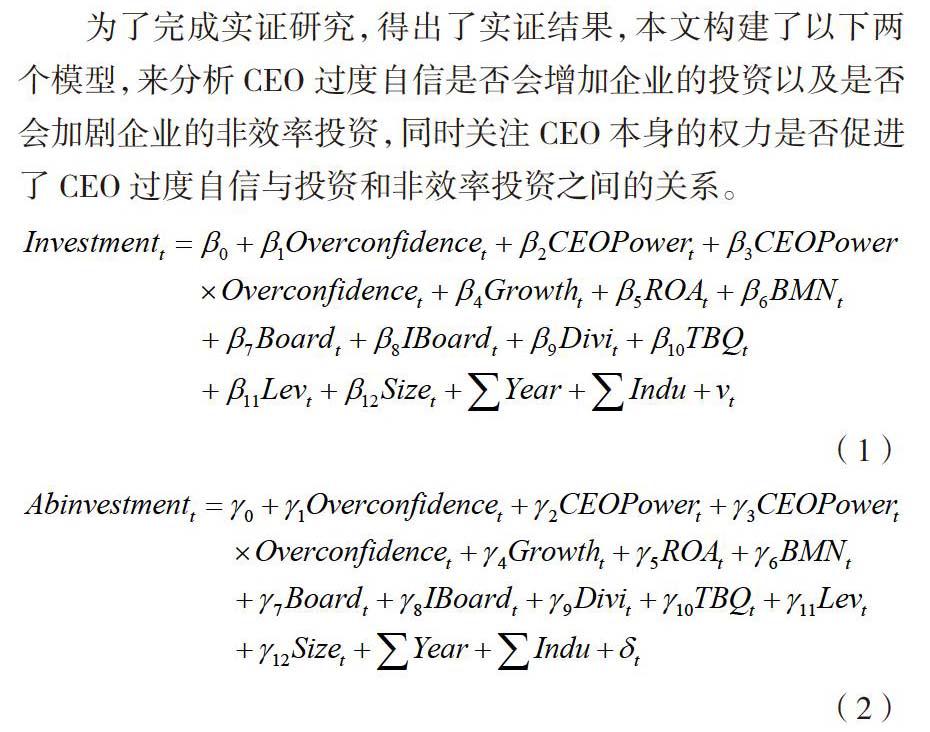

为了完成实证研究,得出了实证结果,本文构建了以下两个模型,来分析CEO过度自信是否会增加企业的投资以及是否会加剧企业的非效率投资,同时关注CEO本身的权力是否促进了CEO过度自信与投资和非效率投资之间的关系。

在上述模型中,Investment是指企业投资,Abinvestment是指企业的非效率投资,为了增强稳健性,对非效率投资主要采用两种计算方法,分别为Abinvestment1、Abinvestment2。Overconfidence则是指CEO的过度自信,是一个哑变量,如果CEO是过度自信的则赋值为1,否则赋值为0;CEOPower是CEO的权力,是一个序数变量,依据CEO权力的大小可以分别赋值为0、0.2、0.4、0.6、0.8、1。上述两式同时控制了以下变量:Growth(营业收入增长率)、ROA(总资产收益率)、BMN(董事会会议次数),Board(董事会董事人数)、IBoard(独立董事人数)、Divi(股利分配率)、TBQ(托宾q)、Lev(公司杠杆)、Size(公司规模),∑Year(年度哑变量)和∑Indu(行业哑变量)。

3.2 变量的定义

3.2.1 CEO过度自信的衡量方法

CEO过度自信是CEO由于个人性格特征对企业未来前景、行业状况过于乐观,超过了实际状况。通常过度自信的CEO会在企业中表现出一定的特征,对CEO过度自信的衡量也有多种方法,主要有:①股票期权法,即把CEO在行权期内,将持有股票或股票期权的数量是否净增长作为CEO过度自信的度量依据;②媒体评价法;③盈利预测法,将那些公司年度盈利水平的预测超过实际盈利水平的CEO视为过度自信;④企业景气指数法;⑤并购次数法,即公司在3年内的并购次数大于等于5次的CEO是过度自信的;⑥CEO相对薪酬法。但考虑到我国的现实情况,比如说实现上市公司股权激励的情况比较少,公司为减少披露成本,导致披露的盈余预测不够准确等,不采用以上几种方法。

3.2.2 CEO权力的衡量

根据谭庆美 等使用的衡量方法,将CEO权力用以下几个指标衡量。

(1)是否兼任董事长。CEO兼任董事长,两权合一,权力集中,更能使决策付诸行动,若CEO兼任董事长则取值为1,反之为0。

(2)CEO持股。CEO不仅是管理者更是股东,股东这一身份会使CEO影响力更大。若CEO持有本企业股份则取值为1,反之为0。

(3)董事会独立性。独立董事在企业中起监督的作用,当CEO的权力过大时独立董事的存在可以有效抑制它。若独立董事比重小于样本企业均值则取值为1,反之为0。

4 结 語

本文突破了传统的只从单方面视角出发的理论研究,即仅研究CEO过度自信与企业投资和非效率投资之间的关系或仅研究CEO权力对企业投资和非效率投资的影响。从CEO内部特质、外部特质两个视角展开,来研究企业不同的投资行为,对于深刻理解CEO内部特质(即CEO过度自信)与CEO外部特质(即CEO权力)对企业投资和企业非效率投资的影响提供了新的经验证据,同时也为企业如何优化配置资源、合理进行投资开辟了新的思路。

主要参考文献

[1]Roll R.The Hubris Hypothesis of Corporate Takeovers[J].Journal of Business,1986(2).

[2]Haleblian J,Finkelstein S.Top Management Team Size,CEO Dominance,and Firm Performance:The Moderating Roles of Environmental Turbulence and Discretion[J].Academy of Management Journal,1993(4).

[3]Guariglia A, Yang J.A Balancing Act: Managing Financial Constraints and Agency Costs to Minimize Investment Inefficiency in the Chinese Market[J].Journal of Corporate Finance,2016,36.

[4]谭庆美,魏东一,董小芳.CEO权力、产品市场竞争与盈余质量[J].中央财经大学学报,2015(5).

[5]赵纯祥,张敦力.市场竞争视角下的管理者权力和企业投资关系研究[J].会计研究,2013(10).

[6]徐良果,王勇军,汪丽.管理层权力与投资效率的实证研究[J].西藏大学学报,2013(3).

[7]叶蓓,袁建国.企业投资的行为公司财务研究综述[J].会计研究,2007(12).