最终控制权、公司治理与非效率投资

2015-01-23乔艳

摘 要:以2007—2012年度A股非金融类上市公司为研究对象,按照非效率投资形成的内在机理进行分类,研究了最终控制权、公司治理对投资效率的影响。研究结果表明,公司治理能够抑制我国上市公司的非效率投资。其中,国有企业的公司治理对过度投资作用明显,对投资不足的作用不明显;而其它企业则刚好相反。

关键词:最终控制权;公司治理;非效率投资

一、引言

有效的投资成为未来现金流增长的重要基础,是企业成长的主要动因。已有文献表明,近年来我国上市公司投资效率普遍不高,非效率投资行为普遍存在,低效投资和过度投资现象严重(刘新民等,2014)。最终控制权和公司治理作为两大关键因素,能否有效抑制非效率投资,是一个兼具理论价值和政策意蕴的重要课题。公司最终控制权如果属于政府相关部门,那么管理层不仅关注公司业绩,其决策往往受到行政干预,高级管理人员可能具有政治关联。若管理层能代表公司现有股东的利益,管理者对投资项目盈利能力的私人信息和投资信号的不确定性将会引致无效率的投资行为,如信息不对称引起的投资不足现象;另外,最终控制权与现金流权的分离,导致最终控制人和中小股东的代理冲突,进而影响公司价值。不同性质的外部大股东,对上市公司经营绩效的作用效果有明显差别,而且其在不同性质的控股股东控制的上市公司的表现也不尽一致(徐莉萍等,2006)。最终控制权和公司治理既相互联系,又各有侧重,有必要纳入到同一研究框架中,分析其在抑制非效率投资中的作用机理是否相同。因此,最终控制权和公司治理能否有效地抑制非效率投资,是当前亟待解决的问题。本文的研究旨在探究非效率投资的影响因素,验证最终控制权和公司治理对不同类型非效率投资的不同作用机理,进而检验最终控制权和公司治理在抑制非效率投资中可能存在的分工效应。

二、研究设计

(一)变量的选择。在非效率投资的度量方法方面,非效率投资通常表现为不以企业价值最大化为目标而进行的投资行为,可分为投资不足与投资过度。Richardson(2006)采用模型(1)残差方法来衡量非效率投资水平。通过对样本数据进行回归,计算公司的期望投资水平,用回归残差来度量非效率投资:残差为正数表示投资过度;残差为负数表示投资不足。

Invit=α0+α1Growit-1+α2Levit-1+α3Cashit-1+α4Ageit-1+α5Sizeit-1

+α6Roiit-1+α7Invit-1+αm∑Ind+αn∑Year+εit (1)

其中,Inv是新增投资额,用固定资产净额、长期股权投资净额和无形资产的年度增加额之和除以平均总资产来衡量;

Grow为公司成长性,用Tobin-Q指标衡量;为资本结构,Lev用资产负债率表示;Cash是现金持有量,用现金及现金等价物除以平均总资产衡量;Age为公司上市年数,取自然对数;是公司规模,取总资产的自然对数;Roi为投资回报,用投资的年回报率表示;Ind和Year分别是行业和年度,用虚拟变量表示。其中,行业按中国证监会颁布的《上市公司行业分类指引(2012年修订)》分类,制造业取两位代码分类(C2行业归入C9行业),其他行业取一位代码分类。首先,使用样本数据对模型(1)回归,得到公司年的期望投资水平,然后用实际投资水平减去期望投资水平,得到公司年的非效率投资。如果非效率投资大于0,表明公司存在投资过度(Overit);如果非效率投资小于0,则表明公司投资不足,并取绝对值(Underit)。

在最终控制人上,截至有效交易日,根据上市公司第一大股东的最后控股股东的类型,将上市公司最终控制人定义为国有控股、民营控股、外资控股、集体控股、社会团体控股、职工持股会控股、不能识别类。根据研究需要,将国有控股公司之外的公司归类为其它公司。

公司治理的度量包括激励和监督两大方面。在激励机制方面,选取董事持股比例、监事持股比例、其他高级管理人员持股比例、领取薪酬的董事比例、领取薪酬的监事比例和前三名高管薪酬(取自然对数)等6个变量衡量激励机制。在监督机制方面,选取第一大股东持股比例、前五大股东持股比例、独立董事比例、机构投资者持股比例、董事长与总经理两职合一性(合一取1、否则取0)、监事会规模衡量监督机制。然后,使用主成分分析法筛选激励和监督机制各指标,得到激励机制、监督机制最终变量数据。

(二)模型的构建。借鉴Giroud 和Mueller(2010)的研究文献,选取自由现金流Fcf、公司规模Size、上市年数Age、大股东占款Occupy作为控制变量,模型如式(2)所示。

Ineinvit=β0+β1Incentiveit+β2Supevit+βk∑Controlit+βm∑Ind+

βn∑Year+eit (2)

其中,Ineinv表示非效率投资,包括投资过度Over和投资不足Under;Incentive为激励机制;Super为监督机制;Control为控制变量集合;Ind和Year分别是行业和年度虚拟变量。

(三)样本与数据。本文选取2007~2012年沪深股市所有A股非金融类上市公司为初始样本。剔除如下公司:(1)最终控制人为“不能识别”的公司。(2)ST、*ST等经营异常的公司。(3)数据不全的公司。最后得到3984个公司年度样本。数据来自

CCER中国经济金融数据库。

三、实证检验与结果分析

(一)描述性统计。表1为样本公司按照非效率投资方向分组的主要变量描述性统计。根据模型(1)进行回归,并对被解释变量进行2%的截尾处理,以消除异常值影响后,计算得出公司的非效率投资(过度投资、投资不足)。在样本中,发生过度投资的公司共有976家,投资不足的有2714家,表明我国上市公司中更多的公司面临投资不足问题。

表1 描述性统计

(二)计量结果分析。根据投资效率,将样本分为两组:过度投资和投资不足;在根据最终控制人类型,将两组样本每组分成国有企业和其它企业,共4组样本。利用样本数据按照模型(2)进行多元回归分析,结果如表2所示。

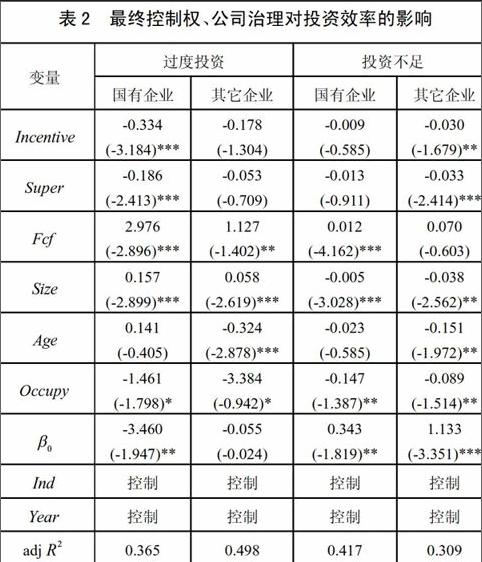

表2 最终控制权、公司治理对投资效率的影响

注:*** ** *分别表示1%?5%?10%的显著性水平。括号内为t值。

从表2的结果可以看到,公司治理结构对非效率投资都是负影响,但是显著性不同。在过度投资方面,国有企业的监督机制和激励机制的负效应显著;而其它公司的负效应则不显著。其中,国有企业监督机制负效应为-0.334,激励机制负效应为

-0.186。自由现金流的正向影响为2.976,并且显著。公司规模影响为0.157,也很显著。大股东占款显著为-1.461。其它企业的自由现金流、公司规模影响分别为1.127和0.058,都很显著。这表明,国有上市公司的公司治理结构能够抑制过度投资,而其它企业的治理结构则没有显著影响。而现金流量和公司规模等表明公司整体实力的指标,推动了非效率投资向趋于过度。

与此形成对照的是治理结构对投资不足的影响。其它企业的激励机制效应为-0.030,监督机制负效应为-0.033,并且都十分显著。而国有企业的公司治理对投资不足影响并不显著。国有企业的自由现金流对投资不足具有显著正影响,公司规模具有显著负影响。其它企业的公司规模影响也是显著负向。

计算相关变量的膨胀因子值,结果显示变量之间不存在严重的多重共线性。加入更多变量后,核心变量的符号和显著性没有明显变化,结果可靠。

四、结论

本文使用2007-2012年度A股主板上市公司为研究对象,将研究样本划分为国有企业的过度投资、其它企业的投过度资和国有企业的投资不足、其它企业的过度投资4组,考察了公司治理对非效率投资的抑制作用。方红星和金玉娜(2013)认为,公司治理能够有效抑制意愿性非效率投资,内部控制能够有效抑制操作性非效率投资。本文认为,公司治理与内部控制对非效率投资的抑制作用因最终控制人而存在显著差异。这对于进一步明确公司治理与内部控制之间的关系,推动上市公司合理控制投资规模、提高投资效率具有重要意义。

研究结果表明,合理的公司治理结构能够抑制我国上市公司的非效率投资。其中,国有企业的公司治理结构对过度投资作用明显,对投资不足的作用不明显;而其它企业的公司治理结构对过度投资作用不显著,对投资不足的作用却十分有效。对于最终控制权,国有企业在过度投资上抑制作用明显,而其它企业在投资不足上的抑制更为有效。最终控制人性质、公司治理结构直接影响管理层与外部投资者分离引起的代理问题。因此,在某种程度上完善的公司治理机制,可以促进稀缺的人力和资金有效地流向更好的投资机会中去。

参考文献:

[1] 刘新民, 张莹, 王垒. 创始高管团队薪酬激励对真实盈余管理的影响研究[J], 审计与经济研究, 2014(4): 61-70.

[2] 徐莉萍, 辛宇, 陈工孟. 股权集中度和股权制衡及其对公司经营绩效的影响[J]. 经济研究, 2006(1): 90-101.

[3] Richardson S, Over-investment of Free Cash Flow[J]. Review of Accounting Studies, 2006(2): 159-189.

作者简介:乔艳(1980-),女,山西长子人,经济师,工作单位:山西省公路局长治分局,研究方向:公司治理与战略管理。