基于限价指令簿高频动态演化的价格冲击及日内模式研究

2018-10-31赵景东朱洪亮李心丹

赵景东 朱洪亮 李心丹

(南京大学工程管理学院, 江苏 南京 210093)

引言

股票价格的涨跌规律及其波动原因一直是现代资本市场研究的焦点。在新古典金融学的研究视角中,当市场是处于完全有效的状态下时,股票价格的变化是由对应的市场信息的变化所决定的。Madhavan(1997)[6]将市场信息分为和交易无关的公共信息和实际交易体现出的交易信息,并建立了一个交易价格关于这两类信息的线性模型。但是近年来,订单驱动(order-driven)机制正逐渐形成市场交易的主流机制,越来越多的国家和地区的股票市场和金融衍生品市场开始采用电子限价指令簿,竞价配对方式也由传统的公开喊价方式发展到了计算机自动撮合方式,市场参与者可以根据自己的策略和限价指令簿的实时状态进行市价订单(market order)和限价订单(limit order)的提交,这一改变大幅提升了股票市场的交易速度和交易频率,也致使股票价格在短时间内的大幅波动现象经常发生,用传统的信息驱动的思路来解释这些高频的价格变动就不再具有说服力。

从市场微观结构的角度来解释价格的快速波动为学者们提供了一个全新的角度,许多学者认为价格变化的微观解释是供需不平衡。目前的研究大多集中于交易层面的不平衡,分析由买方发起与由卖方发起的交易之间的差异来解释价格变化。Kyle(1985)[5]从交易的层面出发,认为价格的变化是成交量的线性函数,并且这个价格变化是长期存在的。另一些研究者则认为价格的变化与交易量之间呈现出幂律关系,或者更为准确的将价格的变化定义成系数为正的交易速率(交易量除以交易时间)的幂函数形式,如Hasbrouck and Seppi(2001)[3]、Plerou et al.(2002)[9]、Almgren et al.(2005)[1]。然而对于订单的层面产生的价格影响的研究却十分有限。事实上,许多通过限价订单提交到限价指令簿上的被动订单也会造成显著的市场影响(尽管有的订单并没有被执行)。另一方面,在金融市场里,已经广泛存在利用限价订单的提交形成的套利策略,并通过这些策略有效的操纵市场获利(例如高频交易)或是降低交易成本(例如冰山订单)。

为了更全面的从微观结构理论来解释价格变化,许多学者开始将研究角度转向订单的层面。Weber and Rosenow(2005)[8]从股票价格变化的机理层面来解释价格影响,他们发现股票价格的变化是因为买卖订单的不平衡造成的。并且通过频率为5分钟跨度的数据分析,比较了由市价订单和限价订单匹配时造成的瞬时价格影响和长期价格影响之间的区别,发现瞬时价格影响是长期价格影响的四倍。相似的,王春峰等(2007)[14]通过划分交易方向来构造订单流不平衡这一指标,并通过实证分析订单流不平衡的统计特征以及其对股票价格的冲击效应。之后的学者开始不断拓展订单之间的供需关系与价格之间的完整关联,Hopmann (2007)[2]不仅验证了订单流的不平衡是否是造成价格变化的原因,并且区分了私有信息和供需不平衡对于价格变化的影响。另外,作者认为,不同股票在流动性和市场深度不同时,对价格的冲击是不同的,相关的参数估计也有所区别。陈收等(2010)[11]则同时考虑了订单差和交易量对股票价格的冲击,他们将研究标的按照公司规模分为大,中,小三类股票,研究时段分为牛市和熊市两个时间周期,并通过实证分析发现,不同的公司规模,不同的市场态势下,交易量和订单差对价格的影响也不尽相同。类似的研究还包括张飞等(2013)[16],麻文宇等(2013)[12]。

从另一个角度,很多学者提出,潜在的供需关系同样体现在限价指令簿中,R.cont et al.(2011)[10]认为目前的研究大多是针对实际交易数据或者是已执行的订单进行实证研究的,但是却鲜有研究针对指令簿上的报价情况来分析价格的形成过程。尤其是使用外部的订单数据,即限价指令簿上的报价数据。Stephens et al.(2009)[7]提出,传统的价格影响大多是用单变量模型来度量,作者质疑,单变量模型是否能涵盖足够的订单信息并准确的刻画出价格影响。因此,更多的学者开始拓展模型的相关因素,并使用多维向量来更完整的刻画订单簿和股票自身特征的信息。例如Hautsch and Huang(2012)[4]使用了向量误差修正模型(VEC)来刻画订单簿的变化与价格变化之间的动态关系,发现订单簿上不同报价深度的变化对于价格冲击的效应是明显的,并且越靠近最优报价的深度变化,造成的冲击效果越显著。沈红波(2012)[13]也使用了订单簿的五档数据,将限价指令簿中价格方面和数量方面的信息结合起来,引入了加权价格这一概念,并实证研究了限价指令簿与股票未来短期回报之间的关系。

尽管大部分的研究都希望能够从订单簿获取足够的信息来分析对于价格的冲击作用,但由于完整的订单数据或订单簿的动态变化情况难以获得,多数研究还是以实际成交的订单数据来构造订单不平衡指标,进行价格影响的研究,如陈收(2010)[11]等,而忽略了未成交订单或是限价订单的撤销对实际交易价格的影响。另外,随着市场参与者数量不断增加,投资者种类也在不断丰富,市场在日内交易时段所体现的活跃程度也会有所区别,在研究短期的价格变化模式时,不同市场状况下的价格影响形式和价格影响程度也会随之产生变化,而基于高频数据的价格发现过程的刻画就显得尤为重要,这不仅有利于机构投资者实施最优投资(变现)策略降低交易成本,也能帮助监管部门对于一些新兴的高频交易策略可能造成的价格异常波动进行监管,并设计相关的交易机制。然而,目前对于高频的价格变化以及价格冲击的研究还十分有限。

因此,本文基于市场微观结构理论,从限价指令簿的演化的角度来分析股票价格的冲击效应,并回答以下几个问题:(1)在高频数据(5秒高频数据)支持下,限价指令簿的动态演化(包括订单的提交,执行和撤销)是否能够在一定程度上解释短期价格变化;(2)在日内交易模式中,不同时段的市场活跃度也不相同,价格冲击程度是否会随着不同的交易时段有所区别。

标的证券的选取与数据描述

目前中国内地的两个主要交易所为上海证券交易所和深圳证券交易所,两个交易所均为订单驱动型的市场。市场参与者可以向交易所的电子撮合系统提交订单,提交的订单按照对手方实时最优五个价位内的对手方价格为成交价逐次成交,剩余未成交部分参与者可以选择撤销或者按本方申报最新成交价转为限价申报。

一、数据描述

两个交易所在每个交易日的9∶15~9∶25为开盘集合竞价时间,上海证券交易所在9∶30~11∶30、13∶00~15∶00为连续竞价时间,而深圳证券交易所在9∶30~11∶30、13∶00~14∶57为连续竞价时间,14∶57~15∶00为收盘集合竞价时间。

为了排除开盘和收盘的集合竞价机制对于实证的影响,本文选择去除集合竞价时间段的订单数据。同时由于中国证券市场的交易制度为“T+1”的交易制度,因此在数据的处理时,剔除了集合竞价时期的订单数据。按照9∶30~10∶30,10∶30~11∶30,13∶00~14∶00和14∶00~15∶00四个时间段分别进行分析。选择交易跨度为2016年11月~2016年12月共44个交易日,这44个交易日上证指数的平均日振幅为0.9726%,平均日成交量为208亿,最高的日涨幅为1.3717%,最高的日跌幅为2.4719%,最高日成交量330亿,总体来说市场在经历过2015~2016年初的暴涨暴跌之后,市场逐渐开始回暖,两市的日交易量相较于去年有一定程度的增长,处于一个较为温和活跃的时期1。

本文选择的数据是指令簿最优五档限价订单的报单数据。这些数据均为变动频率为5秒的高频数据。相较以往数据,本文数据特点在于频率较高,以往的数据都是5分钟或者10分钟的数据,如陈收等(2010)[11]、沈红波等(2012)[13],这些数据间隔时间太久,无法刻画价格的短期冲击,而高频数据的选取可以更完整的刻画价格的动态演化。同时,以往的数据多使用实际交易数据,这些数据维度较低且滞后性较强,本文使用的订单数据同时包括了订单簿上订单的提交和撤销数据,能更详细的描述订单簿的动态演化过程以及产生的价格冲击程度。

二、标的证券的选取与分类

在标的证券上,本文选取的标的证券为在A股公开发行的股票,包括在主板上市和在创业板上市的证券。并且按照以下原则排除了一些情况较为特殊的标的,(1)由于许多在半年内首次公开发行上市的股票的交易行为比较特殊2,本文将这一类的股票排除出目标证券范围。(2)另外,本文也排除这40个交易日内出现摘牌,停牌,或者涨跌停等特殊情形的股票。(3)相似的,该40个交易日内出现股票增发配售的上市公司,也被排除出本文的标的证券选择范围。

本文按照公司的流通A股的规模将所有的上市公司分为大盘面股票,中盘面股票和小盘面股票三类,并按照11~12月的活跃度3来挑选每一类中最为活跃的10支股票,总共将其分为三类共30支标的证券。具体的描述性统计量可见表1。

模型的构建

一、限价指令簿的动态演化过程

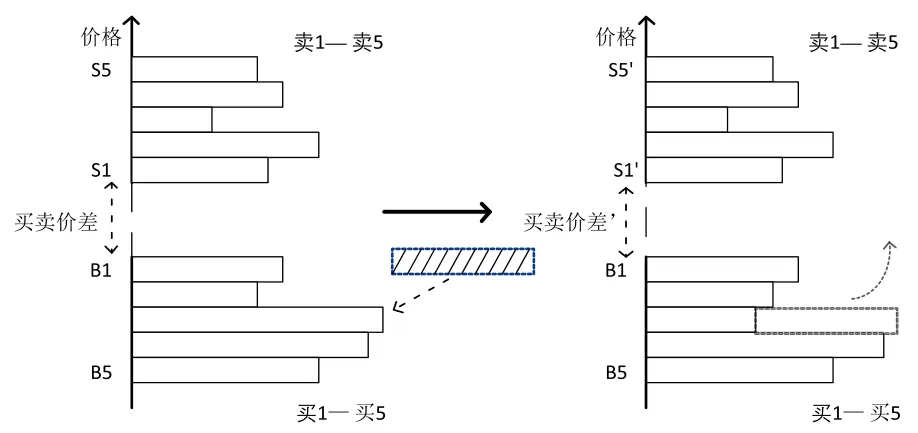

假设当一个投资者希望以较高的价格出售股票时,那么该投资者会提交一个限价卖单,反之,他会提交一个限价买单。而对于那些希望立刻成交的投资者来说,他们会提交市价买单和市价卖单,市价买单和限价卖单匹配,市价卖单和限价买单匹配,当市价买单(卖单)数量足够大时,股票的买卖价差会拉大,买卖报价中间价就会上升(下降)。

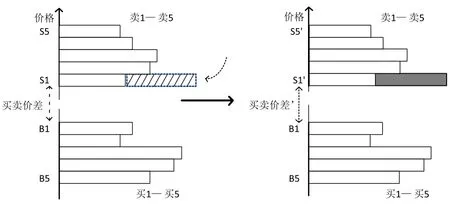

根据限价指令簿的动态演化过程,本文将订单簿的变化分为报价有变化的动态演化和报价无变化的动态演化。对于任何一种动态演化,都有可能存在三种订单行为,分别是市价订单与限价订单的匹配交易(图1),限价订单在订单簿上的提交并堆积(图2和图3)以及在限价指令簿上显示的限价订单的撤销(图4)。而此处用订单簿的动态演化可以完整的刻画这三种市场中的订单行为。

表1 标的证券的不同指标的描述性统计

另外存在一种情况,参与者提交了大量的市价订单与订单簿上超过1个报价单位的限价订单匹配成交。本文暂时不考虑该情况,因为在高频的时间间隔下,这会明显扩大交易成本,并且可操作性不高,所以本文假设这种情况并不会持续出现。

图1 限价订单与市价订单的匹配成交

图2 发生报价变化的限价订单提交

图3 不发生报价变化的限价订单的提交

图4 指令簿上限价订单的撤销

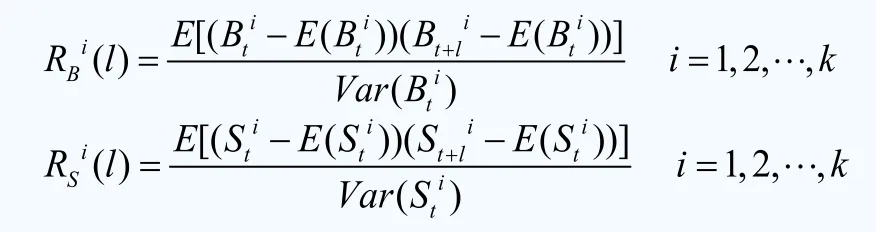

二、向量自回归模型

使用向量自回归模型来拟合价格冲击与订单变化之间的关系,向量自回归的具体形式为:

用ti和ti+5来表示订单簿状态变化的两个时间点,由于本文使用的是间隔为5秒的高频数据,所以上述的几种订单簿的动态变化都发生在这5秒的时间间隔内。本文的目的是刻画在ti至ti+5这一时间段内限价指令簿上的订单状态的动态变化对于时刻的价格冲击。假设ti时刻的最新的交易价格为pt,ti+5时刻的最新的交易价格为Pti+5,那么在时间段(ti,ti+5)之间的相对价格变化(价格冲击)为PIti+5=(Iti+5-Pti)/Pti。此处使用实际交易价格来计算价格冲击,而并不是使用报价来计算价格冲击,有如下两个原因。(1)报价的变化是因为市场的订单行为造成的订单簿的价格变动,并不是实际的市场价格变化,例如最优报价的订单全部撤销并不会影响当期的市场交易价格,但是会改变指令簿报价。(2)当订单簿发生有报价变化的动态变化时,使用报价来计算的价格冲击无法涵盖市场中的市场参与者者根据订单簿的状态进行的瞬时交易造成的短期价格冲击。

为了捕捉订单簿与价格冲击之间的高频动态变化关系,本文定义了一个(2+2*k)维的内生变量Yt,

此处假设限价指令簿上的最优买卖报价各有k个报价档位,ti时期的限价指令簿的状态是,ti+5时期的限价指令簿的状态是,当订单簿发生无报价变化的动态变化时,k个报价档位的限价买单价格和k个报价档位的限价卖单价格并不发生变化。为了避免某些报价上的订单量过大而产生过量的影响,对 和 作对数化处理。

同时,本文将买卖价差Spread引入向量Yti中,买卖价差是衡量标的证券流动性的一个最基本的指标,并且,在高频的交易环境中,当出现有报价变化的订单簿变化时,一个最为直观的表现就是买卖价差的变化,本文引入该变量来区分订单簿在短期内的动态变化是否涉及报价的变动。买卖价差的计算方法是当前市场上最优买价和最优买价之间的差额。这两个价位反映着下一笔交易成交的概率,也衡量着市场参与者提交委托的潜在执行成本。本文使用相对买卖价差,其中表示买卖报价中间价。

实证结果与分析

为了直观的表现出订单簿上市场深度的日内变化情况,本文选择了标的证券中的金路集团作为代表,图5给出了金路集团在2016年12月20日当天的限价指令簿的最优报价的市场深度和次优报价的市场深度。从图中可以看出,相比较处于市场上可以即时交易的市价订单,等待交易的限价订单的订单量更大,市场深度更高,表明在限价指令簿的非最优报价档位上的订单的信息量要更加丰富。更进一步的,最优报价的市场深度的变化和次优报价的市场深度的变化有高度的协同性,从市场微观结构的角度解释,有两点原因,一是许多投资者在交易时,出于快速执行或者降低隐性交易成本的目的,将市价订单在指令簿的不同价位上成交或是提交限价订单在指令簿的不同价位上,造成了不同价格订单量很强的联动性;另一个原因是市场参与者对于价格和交易量的变化非常敏感,另外,他们也会根据订单簿的动态变化情况来执行自己的交易策略,这一点也构成了所谓的价格冲击。

为了尽可能的了解市场深度存在的序列相关情况,此处给出下式

图5 金路集团2016年12月20日的指令簿上限价买卖单的市场深度

上式表明在限价指令簿上,第i层的报价买单市场深度和报价卖单市场深度滞后阶数为l的自相关函数,由于篇幅问题,本文仅列出了金路集团在2016年12月20日当天限价指令簿不同档位的市场深度在一天的四个时间段(9∶30~10∶30, 10∶30~11∶30, 13∶00~14∶00, 14∶00~15∶00)的市场卖单深度的自相关函数,并通过图6表现出来。

从图6可以看出,订单簿上的订单量在不同的时间段均存在明显的自相关性,最优报价的订单量的自相关性要弱于其它的次优报价订单量的自相关性,且滞后阶数明显低于其它报价订单量的滞后阶数,这一点并不难解释,因为最优报价的订单总是最先被执行,这使得最优报价的订单量的变化速度和变化频率要远远高于其它报价。此外,可以发现在日内交易的不同时段,订单量的自相关程度和滞后阶数也有较为明显的差别,在上午刚开盘和下午刚开盘的前一半交易时段的自相关程度较低,而在后一半的交易时段内自相关性程度较高,几乎是前者的两倍;同时,在早上刚开盘的一个小时内,自相关的滞后阶数要明显大于日内的其它交易时段,显示出较强的记忆性。

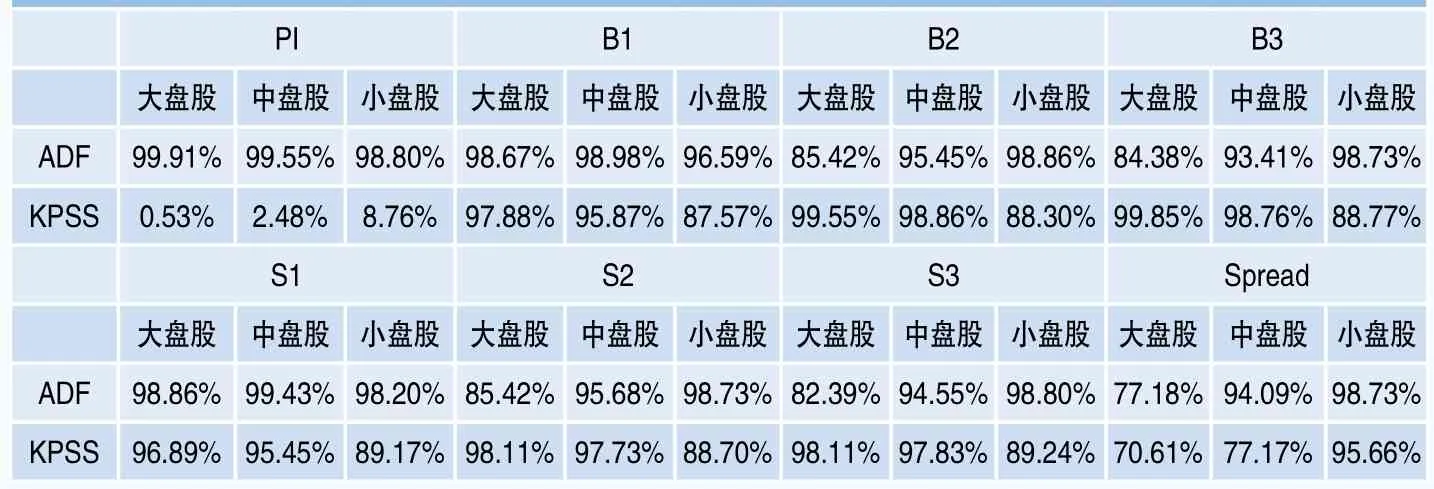

由于向量自回归模型的使用对内生变量序列有严格的平稳性要求,需对变量序列进行平稳性检验,为此,本文使用了两种单位根检验方法来检验序列的平稳性,分别是ADF检验和KPSS检验,ADF检验出现较早,应用也较广泛,但是需要对被检验序列作可能包含趋势变量项和常数项的假设,而KPSS可以克服这些不便,因此本文同时使用两种方法对30支股票44个交易日的日内交易数据进行单位根检验。

图6 金路集团2016年12月20日四个时段的指令簿上不同报价的限价卖单的自相关函数

表2 不同规模的证券标的相关指标的平稳性检验

ADF检验通过在回归方程右边加入因变量yt的滞后差分项来控制高阶序列相关。

而KPSS检验的原理是用从待检验序列中剔除截距项和趋势项的序列构造LM统计量,通过检验残差的估计序列是否存在单位根,从而来判断原序列是否存在单位根,其中。

针对选择的不同盘面大小的30支标的证券,表2给出了基于ADF检验和KPSS检验的变量序列的平稳性检验的统计。尽管由上图可以看出订单簿深度存在一定程度的自相关性,但是总体来说,在ADF和KPSS检验下,变量序列还是平稳的,表明使用向量自回归模型是合理的。

由于本研究的目的在于使用向量自回归模型探究订单簿的动态变化与价格冲击之间的动态变化,一个很重要的步骤就是确定模型的滞后阶数,合理的选择滞后阶数不仅可以完整的刻画订单簿与价格冲击之间的动态变化,也可以尽可能的减少不必要的参数估计,提升模型的自由度。此处本文使用最小信息准则中的HQC准则来确定滞后阶数。

图7 不同规模的证券标的在日内四个时段的VAR模型滞后阶数

式中L为对数似然函数,n为观测数目,k是被估计的参数个数,其中,表示VAR模型的残差的协方差矩阵的估计。

图7给出了不同市值规模股票在基于HQC准则的前提下,日内不同交易时段的滞后阶数的确定,可以看出,尽管不同盘面的股票的滞后阶数基本维系在1阶(滞后5~7秒)左右,但是标的股票市值越大,滞后时间也会越长,即每一期的指令簿报价的动态变化对价格冲击造成的影响持续时间会更久,原因可能是股票流通市值越大时,对于订单的变化的反应速度会降低,消化程度也不如小市值股票那么明显。另一个明显的特征是在股票市场早盘和午盘刚开盘时,滞后时间要显著大于日内的其它时段,这一效果在大盘股和中盘股上尤为明显,这也对应了之前对于订单深度的自相关分析结果。而在早盘开盘之后的交易时段内(10∶30~11∶30),市场对于交易信息的敏感度则是最强的,在不同盘面的股票上,都表现为该时段的滞后时间为当日最低,即造成价格冲击的平均持续时间降低了10~15%。

为了具体分析限价指令簿上的订单行为造成的价格冲击,本文用向量自回归模型对一天的四个时段分别进行了估计,表3给出了针对小盘面股票的估计结果,每个时段的前四列的结果为44个交易日的日内交易结果的平均值,第五列为统计的出的显著比例。由于买3-买5和卖3-卖5的估计结果差别并不明显,所以此处本文只列出了买1-买3和卖1-卖3的估计结果。由上述结果可以看出,在最优报价附近的订单的动态变化对价格造成的冲击是非常显著的,而相对应的在第二档和第三档的冲击效果估计值的显著度明显要较弱,但是这些档位的订单的动态变化依然有60~70%的概率对价格造成冲击。

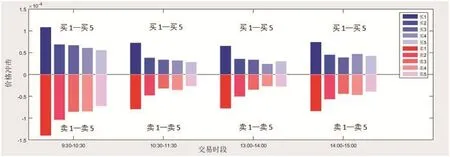

另一方面,表3也显示出在日内的开盘和收盘阶段,显著比例要远高于日内的其它时段,平均显著比例要高将近10%;另外价格冲击程度也要大于日内其它时段(为了去除不显著的估计结果对平均估计结果可能造成的影响,本文剔除不显著结果重新计算了价格冲击,发现依然存在类似的效应)。为了更清晰地看出这一效应,本文在图8中汇总了限价指令簿不同档位的订单动态变化造成的价格冲击估计,同样的,由于大盘股和中盘股的总体活跃度较低,效果并不明显,此处只单独列出小盘股的价格冲击。

表3 小盘股日内四个时段价格冲击的回归结果统计

可以看出,在日内交易的开始阶段,价格冲击系数在日内处于最高值,平均来看是其余时段的1.5倍。随着交易时间的推进,价格冲击会有明显的降低,而在市场收盘前的交易时段,价格冲击系数又会有一个较为明显的增加。同时这个现象不仅仅局限于处于市场中的买1价和卖1价的订单量的动态变化,在其余限价订单量动态变化上也依然明显,总体呈现出一个U字型的趋势。不难发现,这并不仅仅是限价订单的报价问题,而是一个在市场里普遍存在的现象。

图8 小盘股5档报价的订单演化对价格产生的冲击程度

本研究试图从市场活跃程度和信息两个层面来解释这一现象,并给出了根据限价指令簿五档数据计算的10支小盘股在两个月内的日内平均市场深度和日内平均波动率。

平均市场深度的计算公式为:

由图9、图10可以发现,市场深度在日内模式中呈现一个逐步增加的状态,这一整体趋势与许多对市场深度的研究类似(R.Cont et al., 2011)[10],并且在收盘前的阶段,平均深度是要明显高于日内其它时段的,另外从波动率也可以看出,在收盘前订单簿的波动率更高,而开盘阶段则处于一个较低的位置。在刚开盘时,从订单的层面分析,限价订单的提交并不活跃,市场深度整体较低,表明已经进入市场的投资者的活跃程度也较低。而由于隔夜信息的存在,市场中存在大量拥有私人信息的知情交易者和未知情交易者,使得开盘时信息非对称程度较大,公共信息和市场信息都处于一个逐渐释放的阶段,此时处于市场外的投资者会对订单和交易的表现尤为敏感,订单簿的变化更容易造成直接的价格冲击,许多机构投资者也更容易通过不同的订单簿行为构造策略从而操纵价格。

在收盘前的阶段,市场冲击有一个小幅的提升,此时市场深度很高,几乎是开盘时的两倍,订单簿订单的变化速率也处于一天内的峰值,表明市场中的投资者比较活跃,但是这些订单簿的行为更多的可能是试探性的行为,投资者对于真实交易的欲望并不十分强烈,这一点从很多研究结果可以得到佐证(很多学者发现尾盘的成交量尽管也很高,但是要远远低于开盘的成交量)。另一方面,随着知情交易者竞相释放信息后,共同私有信息渐渐释放,收盘前阶段公共信息已经基本释放完。王春峰等(2007)[14]的实证表明5,信息因素对股价波动的贡献度要远高于流动性,尤其是公共信息,这也解释了投资者在尾盘阶段交易欲望的降低,投资者在无法掌握充足的信息作为支持的情况下,会在订单簿上提交更加安全的限价订单,然而大部分限价订单却不会真正成交,导致了订单的行为造成的价格冲击没有开盘时期高。

另一个重要的发现是,在日内交易的开盘阶段,相对于限价指令簿的限价买单,限价卖单对价格产生的冲击要更大,以9∶30~10∶30的买1和卖1为例,在相同的报价下,一单位的限价卖单对价格造成的冲击的绝对值是限价买单的1.5倍,而随着时间的推移,这一差异在逐步缩小。而从限价买单和限价卖单的平均市场深度也可以看出,平均的卖单深度要低于买单深度,表明投资者在进入市场之后,相对于限价卖单,市场的投资者对于限价买单的提交意愿更强烈,这是由于资本市场往往表现为负隔夜信息比正隔夜信息对波动性的影响更大,投资者一般对于负面信息的反应会更为强烈,为了规避风险,对于有出售意向的市场参与者,他们并不愿意提交限价订单而承受等待被动成交的风险。这就导致了在开盘价段,价格对于限价卖单的动态变化要更加敏感。而随着信息的释放和市场供需不平衡的舒缓,这一不对称也不再明显。

结论与建议

本文利用了限价指令簿上订单深度变化的高频数据,刻画了订单的提交,执行和撤销行为,来量化限价订单的变化对价格产生的冲击效应。本文使用了向量自回归模型来将订单的动态变化与产生的价格变化进行关联,对不同市值大小的股票以及在日内不同交易时段订单提交行为和产生的价格冲击进行分析,数据和分析结果表明该模型能有效的捕捉订单簿层面的订单行为与价格影响之间的动态关联。

根据实证分析本文可以得到如下发现,首先,限价订单簿含有的信息量是十分丰富的,可以从微观层面有效的解释短期内价格的变动,尤其是在最优报价附近的订单行为,对价格的冲击效应尤为明显。其次,从日内模式来看,限价订单的动态变化在开盘和收盘阶段造成的价格短期波动概率最大,同时价格冲击幅度也显著高于日内其它时刻。此外,在订单买卖方向上,造成的价格冲击是不对称的,总体看来,限价卖单造成的价格冲击要明显大于限价买单,这一不对称效应在早上开盘时最为突出,而随着交易时段的推移,不对称效应在逐渐消散。而对于监管部门来说,针对这些特性以及投资者的市场行为特点,可以通过对订单的提交和撤销次数方面的限制,以及对订单提交的数量的控制来起到合理引导价格发现的作用,从而有效控制价格的异常波动。

另一方面,本研究依然存在一定的局限性,由于本研究的数据选取是在市场整体环境温和的前提下,所以并没有选取在其它市场环境下的数据(例如市场出现大涨或者大跌),因此本研究的实证分析仅能代表市场行情较为平缓时的价格变化规律。而中国证券市场正处于发展和完善过程中,在某些极端行情出现时,价格的变化规律可能不完全相同,这是值得探讨的问题,也是本文未来进一步对价格发现进行研究的方向。

注释