我国四大类资本流动对PGDP的结构性及异质性影响

2018-10-30杨若邻

杨若邻,郭 丹

(1.怀化学院 经济学院,湖南怀化 418008;2.中南财经政法大学 公共管理学院,武汉 430070)

0 引言

资本流动就是区域间的资本转移,资本流动往往伴随着经济发展的资本供求变化、市场利率和国际汇率波动、国际分工与专业化协作变动、投资环境变迁等而产生。通过区域间资本流动,将触发更大的资本运作效率。促进多层次资本市场健康发展,要推动形成全面开放的资本流动新格局,就要精确指引资本优化配置,研究资本流动对关联地区国民经济(以人均地区生产总值表征,Per capita GDP,简称PGDP)的结构性影响,为国家产业政策制定提供有效的理论供给。

学术界对资本流动方面的研究主要集中在资本流动水平测度[1,2]、资本流动结构解析[3,4]、资本流动影响因素[1,5-7]、资本流动的经济效应[8,9]四个方面。从已有研究来看,对于资本流动的经济增长效应仍存在一定争议,主要表现在不同类型资本流动的经济增长效应有差异,不同时期的资本流动带来不同的经济增长效应等。目前学术界在研究资本流动的经济增长效应时,鲜有学者能将资本流动的结构型特征考虑进来。因此,本文主要研究资本流动对我国经济增长的影响是否存在结构性特征。在考量经济增长时,也考虑了“人均”指标。同时,考虑到区域性特征,并基于理论研究框架进一步探讨了这种影响的区域异质性。

1 模型建立与变量数据说明

1.1 模型建立

为了实证检验资本流动对PGDP的结构性影响,首先构建产出关于资本流动结构的计量模型:

其中,lnY表示区域产出水平,K表示资本流动结构的变量组,β为变量系数构成向量,C为常数项ε为残差项。

根据我国部门机构设置以及市场活动,选择政府财政资本、固定资产投资、银行资本和外商直接投资这四类资本(数据的可得性,由于统计部门没有直接给出我国各地区对外投资的数据,因而对外投资方面本文不再考虑),共同体现资本流动结构,即:

其中,GOV表示政府财政资本,INVEST表示固定资产投资,FIN表示银行资本,FDI表示外商直接投资。于是,可将式(1)改为:

区域产出的影响因素不只有资本流动,本文在衡量资本流动结构时包含了政府、银行、内资和外资四种情况,还包含一些宏观性的外在因素和微观性的企业主体等活动带来的影响。参考一些的变量选取方法,本文在式(3)基础上引入产业结构、城镇化水平、对外贸易水平三个宏观变量。同时,根据柯布-道格拉斯生产函数:

除了资本要素以外,劳动力要素也是促进产出的重要变量。因此,有必要加入劳动力投入这一微观变量。于是,又将式(3)扩充为:

其中,IND表示产业结构,URBAN表示城镇化水平,OPEN表示对外贸易水平,LABOR表示劳动力要素投入;γ1—γ4分别为变量的对应系数。

1.2 变量及数据说明

(1)产出变量。本文采用人均地区生产总值,即PGDP来衡量该水平。

(2)资本流动结构相关变量。根据我国资本流动结构情况,将资本流动结构分为政府财政资本、固定资产投资、银行资本和外商直接投资。其中,政府财政投资采用人均财政支出与收入差表示;固定资产投资采用人均固定资产投资额表示;对于银行资本,由于未能获取各地区银行贷款余额,同时又考虑到银行存款与贷款的变化趋势存在一定的相似性,本文采用银行存款来反映银行资本流动,具体采用城乡居民人均存款余额表示;外商直接投资采用人均外商直接投资额表示。

(3)控制变量。产业结构采用第三产业占GDP比重表示,主要用于体现产业结构的先进性。城镇化水平采用城镇人口占总人口比重表示。对外贸易水平采用进出口总额占GDP比重表示。对于劳动力要素,由于PGDP、资本流动等变量均采用人均指标,于是将式(4)设定α1+α2=1,两边同除以人口变量N,有:

所以,劳动力要素采用就业人员占总人口比重更加合理。由于农村就业人口统计不全,因此采用城镇就业职工占地区总人口比重表示。

本文采用2007—2016年全国30个省区的面板数据作为样本,因西藏自治区资本流动结构等方面的数据较其他省区异常,因此剔除样本之外。以上所有指标的数据均选自国家统计局网站。

2 我国资本流动的结构性特征分析

2.1 政府财政资本流动情况

通过政府人均财政支出与收入之差,表达政府财政资本流动情况。表1给出了2007—2016年我国各省区的政府财政资本流动情况。从趋势来看,三大区域的政府人均财政支出与收入之差均表现出不断扩大的特征。其中,西部地区政府人均财政支出与收入之差一直处于最高,中部地区次之,东部地区政府人均财政支出与收入之差最低。这也反映了我国各地区政府预算资金的流动存在较强的不平衡性。

2.2 固定资产投资流动情况

固定资产投资作为投资最重要的成分,其流动对区域经济发展具有重要的影响。表2(见下页)给出了2007—2016年我国各地区人均固定资产投资额的统计数据,反映各地区固定资产投资流动情况。从趋势来看,各地区的人均固定资产投资额基本呈现出不断提高的特征。

2.3 银行资本流动情况

银行资本流动,是我国资本流动的重要组成部分。表3(见下页)给出了2007—2016年三大区域城乡居民人均存款余额的统计数据。从趋势来看,三大区域城乡居民人均存款余额都不断上升。从区域比较来看,中部和西部地区人均存款余额基本相当,但都明显低于东部地区。可见,在银行资本流动上,东部地区要明显强于其他两大区域。但中部和西部该指标增长要快于东部,说明银行资本也存在向中西部转移的趋势。

表1 各地区人均财政支出与收入之差 (单位:元)

2.4 外商直接投资流动情况

随着我国开放经济加速发展,外商资本在整个资本体系中的地位越来越高,其流动对区域经济发展具有非常重要的影响。表4(见下页)给出了2007—2016年我国三大区域人均外商直接投资额的统计数据。从趋势来看,三大区域的人均外商直接投资都呈现出不断提高的特征。但是,人均外商直接投资的增长速度并没有人均财政收支差、人均固定资产投资那样明显。从区域比较来看,东部地区人均外商直接投资要明显高于其他两大区域。

3 实证分析

3.1 全国整体情况分析

根据式(5),对全国30个省区的面板数据样本进行回归,结果如表5(见下页)所示。

从回归效应来看,Hausman检验拒绝了随机效应,因此选择固定效应。从回归效果来看,拟合度和校正后的拟合度都高于0.9,表5上栏的大部分系数都通过显著性检验,由此说明回归效果是良好的。

表2 各地区人均固定资产投资额 (单位:元)

表3 三大区域城乡居民人均存款余额 (单位:元)

表4 三大区域人均外商直接投资额 (单位:元)

下面重点观察资本流动对PGDP的结构性影响:

(1)政府财政资本。政府财政资本变量GOV的系数为0.079,且通过1%的显著性检验,这从经验上证实了政府财政资本流动对PGDP具有较显著的促进作用。对于这个结果的解释是:虽然消费是拉动经济增长的重要马车,但近十年来我国基本上是处在内需相对不足的阶段,在这种环境下,政府需要加大财政支出来弥补内需不足,从而带动经济增长。可以说,是政府的财政赤字在一定程度上刺激了我国PGDP增长。(2)固定资产投资。固定资产投资变量INVEST的系数为0.613,且通过1%的显著性检验,这从经验上证实了固定资产投资对我国PGDP具有较显著的促进作用。近十年来,消费和出口对我国PGDP的拉动力往往是较欠缺的。但是相比于较疲软的内需和出口,投资的拉动作用还是非常显著的。(3)银行资本。银行资本变量FIN的系数非常小,仅为0.014,且没有通过显著性检验,这就说明银行资本流动对我国PGDP的拉动作用很微弱。这个结果的解释是:我国城乡居民对金钱观相对较保守,虽然居民存在大量的存款储蓄,但这些存款并没有合理地转化为投资,从而不能有效地刺激经济增长。(4)外商直接投资。外商直接投资变量

FDI的系数为0.092,且通过5%的显著性检验,这从经验上证实了外资向国内流动对PGDP具有较显著的促进作用。但是,相比于固定资产投资,外商直接投资对我国PGDP的促进作用也是较小的。这是因为我国经济增长很大程度上还是依赖于固定资产投资拉动,而且固定资产投资主要来源就是国内投资,外资的份额很小,较难形成规模效应来充分拉动国内经济增长。

3.2 区域异质性情况分析

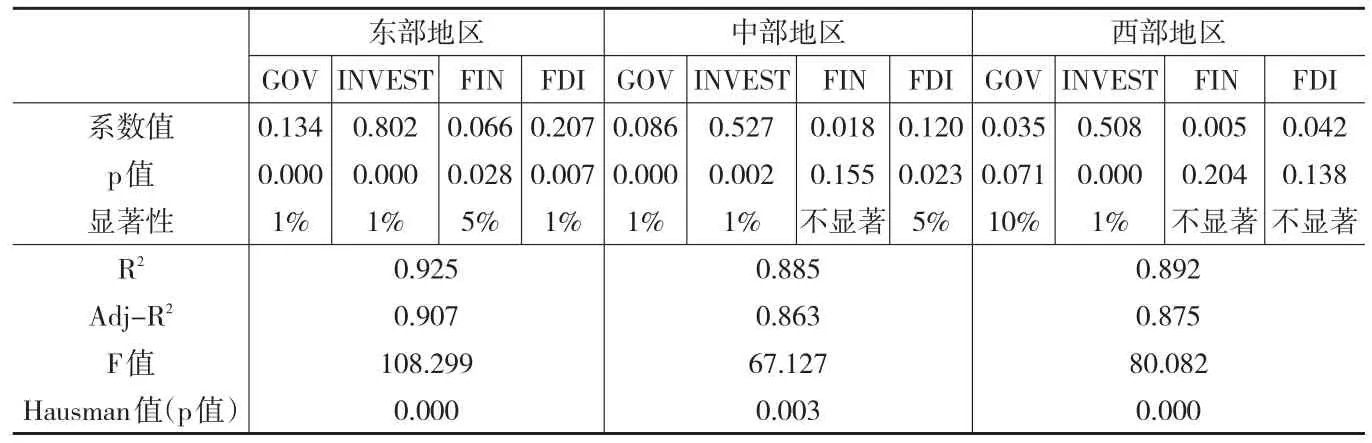

根据式(5),将全国30个省区划分为东部、中部、西部三大区域,分别进行回归,结果如下页表6所示。重点观察三大区域资本流动对PGDP的结构性影响差异:

(1)政府财政资本。东部地区GOV的系数为0.134,通过1%的显著性检验;中部地区GOV的系数为0.086,通过1%的显著性检验;西部地区GOV的系数为0.035,通过10%的显著性检验。虽然东部地区财政支出与收入差不如中西部地区大,但东部地区企业较发达,税收成为财政收入主要来源,加上政府财政补贴等刺激企业发展,能够更加有效拉动经济增长。但相比之下,西部地区企业总体欠发达,对财政支出依赖较大,而财政支出实际的经济刺激作用也往往是乏力的。

(2)固定资产投资。固定资产投资变量INVEST在三大区域的回归系数都较高,且都通过1%的显著性检验。相比之下,东部地区系数最高,中部地区次之,西部地区最低。这就说明固定资产投资这架马车在东部地区的拉动作用最为强劲。

(3)银行资本。银行资本FIN在中、西部地区的系数均不显著,但在东部地区系数为0.066,通过5%的显著性检验。与此可见,银行资本流动并没有给中部和西部地区PGDP带来促进作用,与全国整体的结果基本一致,但能有效拉动东部地区经济增长。这说明东部地区的金融渠道在转化投资方面更有效率。

表5 全国整体回归结果

表6 三大区域的回归结果

(4)外商直接投资。外商直接投资FDI在东部和中部地区的系数均为正,且分别通过1%和5%的显著性检验,但在西部地区系数不显著。相比而言,西部地区处于我国最内陆,在外资合作方面较为缺乏,因而未能充分发挥经济刺激作用。

4 结论

本文从政府财政资本、固定资产投资、银行资本和外商直接投资四个角度,通过2007—2016年的数据分析了我国各地区资本流动的结构性情况。结果显示,无论是哪一种资本结构,都存在不断提高的趋势,而且东部地区与中西部地区的资本流动特征存在较大差异。然后,基于这四种资本,实证检验了资本流动对我国PGDP的结构性影响及区域异质性。检验结果如下:(1)固定资产投资作为投资的最重要成分,在刺激PGDP增长方面发挥了至关重要的作用;(2)政府财政资本和外商直接投资这两种资本类型虽然也能促进PGDP增长,但程度相对较低;(3)银行资本流动对PGDP的促进作用并不明显;(4)从异质性角度看,除固定资产投资以外,其余三种资本类型在东部、中部、西部三大区域的结果存在较大差异,这也说明了不同类型的资本流动对我国不同区域PGDP的影响也是存在明显差异的。