小微企业审计业务与风险管控分析

2018-10-27梁旭朝

【摘 要】本文从小微企业的审计工作开展出发,分析了其业务特点,进一步挖掘出了我国小微企业审计中存在的主要风险,进而提出了管控措施。

【关键词】小微企业;审计业务;风险管控

一、引言

小微企业是我国市场经济的重要组成部分,对促进经济社会的繁荣发展起着不可或缺的重要作用。据相关资料统计,审计中介市场上有超过六成的审计对象属于小微企业,它们更是贡献了审计业务收入的70%以上。由此可见,小微企业的审计工作质量至关重要。但与大中型企业相比,小微企业具有经营规模较小、产品竞争力不强、会计记录简短以及内控相对薄弱等问题,这使得小微企业的审计工作存在着一定风险,一些针对大中型企业的审计方法可能对小微企业并不适用。鉴于此,小微企业的审计业务及其风险管控已经成为了当前学界的重要课题。本文正是从小微企业的审计工作开展出发,分析了其业务特点,进一步挖掘出了我国小微企业审计中存在的主要风险,进而提出了管控措施。

二、我国小微企业的审计业务特点

现实中,无论是大中型企业还是小微企业,对审计目标和质量的要求都是相同的,而且审计准则对各类型企业都普遍适用。但是考虑到小微企业在生产经营方面与大中型企业相比有其独特的特点,所以导致其审计业务也表现出了一些独有特点,具体体现在:小微企业不需要遵守全部审计准则,仅需遵守与具体审计项目相关的审计准则和要求;审计机构在运用审计准则对小微企业进行审计时,需要结合实际情况作出合适的职业判断,坚持以“成本-效益”为导向,对审计程序进行适当调整;小微企业的员工数量较少,而且经营业务也相对简单,所以其财务报告相关的经营活动一般都不复杂,注册会计师记录的内容可以相对简单一些;与大中型企业相比,小微企业一般不具备完善的财务业绩衡量指标和评价程序,导致无法对其做出全面、客观的评价。

三、小微企业审计存在的主要风险

(一)信贷审核风险

大多数由创业者初创的企业都属于小微企业,这些企业的内部管理不够规范,经营业绩的波动可能比较大,再加上财务制度不够健全,造成金融机构很难全面、真实地掌握小微企业的真实信息,进而就给小微企业的信贷造成了较高的审核风险。此外,信用贷款对金融机构的信贷审核人要求会较高,只有频繁深入现场进行考察,才能对企业的信用进行准确评级。在这种情况下,一旦信贷人员的工作没有做到位或者经验不够丰富,可能就无法准确地获得企业的真实信息,在此基础上做出的信贷审核就会存在较大的风险隐患。

(二)抽逃注册资本风险

小微企业的资本金比较少,此时为了获得融资,可能会存在先足额上交注册资本,但在信贷审核后就立即将资金抽回的现象。这可能是因为小微企业自身的资金准备不足,所以为了审核向其他企业借款增资,但当通过信贷审核后,又将所借资金还给了借款人。此外,还有一些小微企业对借款存在长期不还的现象,这也是一种变相的抽逃注册资金。

(三)虚增固定资产风险

现实中,不少小企业为了提升自己的信用评级,可能会存在虚增固定资产的现象,比如通过将没有办理过户手续的设备、房产等固定资产作为申请贷款时的自有资产,但事实上这些资产的所有权并不归属于小微企业。

(四)财务报表作假风险

现实中,小微企业在向金融机构融资时,其贷款偿还能力是能否得到融资的重要依据。鉴于此,金融机构在放贷前就必须对企业的财务报表进行充分评价,并以此来判断企业未来的现金流情况。但现实却是,因为小微企业的财务透明度不高的缘故,再加上财务监管制度往往也不够完善,所以经常存在为了获得贷款而对财务报表进行作假的现象。即使审计人员通过核对账单等方式可以对财务报表的真实性进行一定程度的判断,但企业也可以采取资金空转等不合法手段来达到虚增流水的目标。

(五)转移贷款资金用途的风险

现实中,一些小微企业在获得融资贷款后,可能并没有严格遵守贷款合同的规定来使用资金,有的甚至将所贷资金转入个人户头,或者用之还付以前的借款。一些小微以企业通过虚构实际中不存在的项目来获得金融机构的贷款,然后将贷款投入到股市或房地产市场中以获取利益,这种不遵守合同规定的资金用途的行为可能导致金融机构无法按时收回本息,进而造成极大的风险。

四、审计风险管控措施探讨

(一)全面了解企业基本信息

在信息化时代,审计人员可以借助网络等信息平台对小微企业的信息进行全面收集,比如法人的个人经济状况、银行卡情况、各个股东的信用情况以及企业的经营业绩等等。然后通过对信息数据的科学分析来判断企业未来的发展情况。

(二)将风险评估贯穿审计全过程

在小微企业申请信用贷款的过程中,应将风险评估贯穿所有环节,明确各个阶段的审计目的和审计责任,并据此制定与申贷企业特点相匹配的审计方案,进而提升审计质效。

(三)多方位分析可能存在的错报

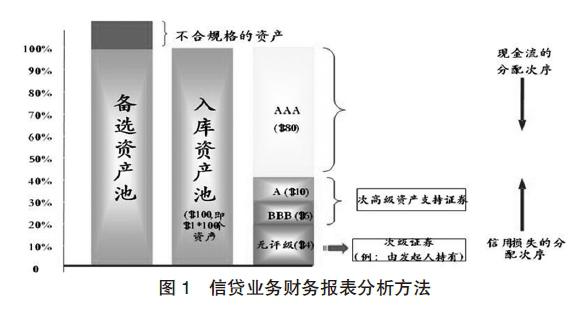

对于虚增资产和财务报表作假等风险,审计人员要通过多方位的分析来识别错报(如图1所示)。比如对出库、发运、签收和贷款环节的所有记录进行严格审查;对企业的经营业绩进行纵向历史水平的比较和横向同行业其他企业间的比较,这也有利于识别出异常信息。

(四)掌握贷款资金的流向

审计人员要对贷款资金的使用用途进行跟踪审计,并对未来企业偿还贷款的资金来源进行评估。

作者简介:梁旭朝(1972-),男,汉,本科,注册会计师,宁夏银川市人,主要做审计工作。

参考文献:

[1]叶永耀.小微企业审计业务特点与风险控制[J].中国乡镇企业会计,2014, (7):170-172

[2]羅晓玲.小微企业贷款审计关键环节探析[J].金融经济,2018,(2):112-113

[3]李荣健.浅议小微企业内部审计[J].商情,2013,(48):76

[4]赵纯.关于小微企业贷款业务现状和审计要点的思考[J].农村金融研究,2013, (4):49-52