浅析企业所得税计税基础和暂时性差异

2018-10-27刘玥

刘玥

摘 要 本文大致叙述了企业所得税中的一个重点部分——计税基础和暂时性差异,以助于新学者对企业所得税的计税基础和暂时性差异部分有一个更加通俗浅显的理解。

关键词 计税基础;暂时性差异

一、计税基础

(一)资产、负债的计税基础

依照税法的规则,公司将来可以从资产中扣除的经济价值就是资产的税基,也就是说,税基是该项资产在税法上确定的,将来可以提供给公司的经济利益的流入值。资产税基的深层涵义是指资产将来的减税能力,换个通俗的说法就是税法允许扣除将来的应税收入的金额,即:

资产的计税基础=资产在未来期间的税前可抵扣金额

负债的税基定义为计算将来应税收入时,负债依据税收法规的能够减免收入的数额,他也是指税法上规定的此项负债所带来的经济利益流出价值,换个说法就是税法不允许企业在税前扣除的金额,即:

负债的计税基础=负债的账面价值-负债在未来期间税前可抵扣金额

(二)暂时性差异

1.资产、负债的暂时性差异

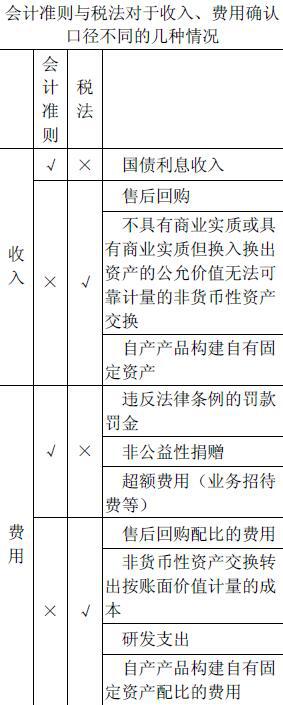

暂时性差异是指资产和负债会计价值,与由于会计准则和税法对于收入费用认定口径划定不同致使的计税基础之间存在的差额,这个差额包括差异存在开始的以前年度到当期为止的差异总额,不是当期的差异发生额,随着时间的流逝这个总差异将不复存在。

资产的账面价值和税基构成差异的几大原因:

(1)计量属性的不同:按照税收法规的要求企业只以历史成本为计量基准,而会计条例中可以有公允价值等五种计量属性作为各种经济业务情形发生时的计量依据。

(2)对于资产(固定资产、无形资产等)的折旧年限和折旧方法,税收法则与会计准则中可能规定的不同造成税基与账面价值区别的形成。

(3)减值的计提:会计准则中要求谨慎性原则,对于发生的减值要求计提,而税法关于没有真实此刻存在的经济利益流出则不进行确认,因此税法不认可减值。

(4)来源于初始确认:例如满足融资租赁条件的分期购买资产;自主研发形成的无形资产等。

(5)同一母公司下的子公司之间的吸收合并免去所得税时造成的差异:原被收购公司的公允价值作为控股公司(收购方)的账面价值,而被收购公司的原账面价值则作为控股公司(收购方)的税基。

(6)按会计准则的要求,某些情况项目的账面价值不被认可,而税收法则认为此项目具有计税基础:例如超额的广告宣传费,超额的职工教育培训费,企业当年出现的5年内可转回的亏损等(差异在未来均可转回,如若在未来期间不可转回则形成永久性差异,比如超出的未来不可转会的应付职工薪酬)。

当资产的计税基础小于账面价值,意味着资产会带来额外的經济利益流入,这些额外的经济利益流入在未来需要纳税,应当确认为应纳税暂时性差异。而计税基础大于账面价值时,将来资产创造的经济利益流入低于税法规定的可扣除的经济利益流入,低于税法认定的经济利益的部分可以减少税款并且形成可抵扣暂时性差异。

负债的税基强调本期也就是现在的可抵税性。正常情况下,负债的账面价值和税基基本一致,但某些情况下,税法和会计法规的条例不一致时,计税基础可能为零,也就是说在会计上形成的该项负债在税法上当期不得抵税。例如产品售后质量保障该项预计负债,在会计准则中由于谨慎性原则认为该项费用可抵税,而税法上则以为该项费用并未真实存在,要等到未来实际发生时才可计入成本抵税。再比如存在对未来的退回不可估计的退回条件的销售的预收账款项目,会计上认为该销售行为的风险没有完全转移给购买方,出于谨慎性的原则不确认该项收入,未来风险完全转移后再确认收入,而税法上则认为该笔款项企业已收,因此就应该确认收入。

当负债的计税基础比账面价值大时,负债导致未来企业的经济利润大于税法规定的经济利润,那么相当于将来有经济利益流入,确认为应纳税暂时性差异。当负债的税基比账面价值低时,导致未来企业可以获得的经济利润少于税法中计算规定的经济利润,将来经济利润的降低则相当于企业将来有经济利益流出,形成可抵扣而非应税暂时性差异。

2.特殊项目产生的暂时性差异