车险理赔与续保关系

2018-10-24许凌瑞

许凌瑞

摘 要:随着人民生活水平不断提升,小汽车已经成为各家各户必不可少的交通工具。汽车虽然极大的方便了居民生活,但是也给城市管理带来了很多麻烦,交通拥堵、尾气排放等问题正在严重制约新车市场发展。因此续保工作就成为各大保险公司发展车险业务的头等大事,通常提升续保率的方法主要围绕承保工作而开展,但理赔因素知之甚少,而本文就是通过理赔角度来分析提升续保的新方法。

关键词:车险续保;回归分析;车险理赔

一、数据准备与处理

车险续保与许多因素相关,但大致可分为以下两类。

车险承保因素:包括车辆使用性质、销售渠道、车辆价格、营销措施、销售费用、车辆使用年限等等因素。

车险理赔因素:包括案均赔款、投诉数量、服务体验、出险次数等等。

从表面来看,客户续保与否主要围绕投保感受和理赔感受,从深层来看,主要是各大保险主体市场博弈的后果,本篇文章着重研究理赔对于续保率的影响,所用数据全部来自太保产险M分公司车险系统。时间范围为2017年1-12月累计数据;样本范围为M分公司下属16家地级市中支公司;数据范围为可能对续保率造成影响的理赔指标。

二、模型建立

普通的一对一线性关系图例如折线图,直方图,柱形图只适合分析普通一对一线性关系,而对于多对一或者多对多的多重对应关系则不适用,而多重对应关系则需要借助高级统计学,通常情况下可以使用线性回归或者逐步回归等简单回归法。

那么什么是回归分析呢?回归分析研究的是自变量和因变量之间的关系。回归最早是出自高尔顿种豆子的实验结论,通过大量数据统计,实验发现个体相对小的豆子往往会产生比其更大的子代,而个体相对大的豆子则会产生比其更小的子代。可以将实验结果理解为:子代个体在向父代豆子的平均尺寸“回归”(事物倾向于 “平均”发展)。

明确了回归分析的思路后,我们来选取可能对于续保率有关联的理赔指标,相关指标定义和名称如下:

万元以下往年案件支付数量占比、报案结案率(当期已决案件数量(含零注拒)/当期报案案件数量*100%)。

万元以下案均报案支付周期(∑结案金额万元以下案件的[支付时点-报案时点] /万元以下正常结案数量)、558(当年案件5K以下非人伤5日内结案支付率)、357 ((支付时间在5天以内的人伤案件数量/人伤总数量)*100%)、180 ((未决估损金额小于等于10000元滞留在单证收集的案件数量/单证待收集总数量)*100%)、万元以下人伤支付数量占比 、人伤支付金额占比、万元以下交强险周期、万元以下商业险支付数量占比、非家庭自用车支付数量占比、非人伤案均未决持续周期、亿元保费投诉量、4S店核损金额占比 (4S店维修车辆核损总金额/整体车物损案件核损总金额)、万元以下公估处理案件占比

按照所需因子和自变量分别提取数据,制作对应表格,然后输入SPSS数据分析系统,进行回归分析。

三、回归分析过程

打开SPSS,选择回归分析测算底稿文件,导入数据,选择线性回归,将续保率导入因变量,将所有理赔指标导入自变量,开始回归分析。

模型摘要和变异数分析如下图所示。

R方和调整后R平方无限接近于1,说明该模型拟合度较好,模型具有较强的实用性。

SSe(残差平方和)和MSe(剩余均方差)仅有0.008,说明拟合精度较好

Significance F(显著性)对应的是在显著性水平下的Fa临界值,其实等于P值,即弃真概率。所谓“弃真概率”即模型为假的概率,显然1-P便是模型为真的概率。那么该模型为真的概率为1-0.013=0.987=99%,说明该模型置信度为99%。

模型基本常数项基本显著性(P-value )为0.007,远小于0.05.说明各自变量整体较为显著。

各模型因子关联度如左图所示,通俗来说,可以以线性函数进行表述:

μ = β0+ β1σ1+ β2σ2+β3σ3+ β5 σ4………+ε,其中,μ 为车辆续保率,βj ( j=0,1,2,3,4,5………)为影响因子, σi(i=0,1,2,3,4,5………)为各理赔指标自变量, ε为随机因素。

下面将重点解析自变量和影响因子所蕴含的意义。

往年案件支付比例越高,续保率越高,说明加大往年案件清理力度,对于续保率有正向作用;报案结案率对于续保率具有反向作用,这似乎不合乎常理,我们后面会详细分析;万元以下案均报案支付周期的增长居然对续保率有正向作用,这同样不合乎常理,我们会结合报案结案率进行综合分析;558对于续保率的正向提升作用是毋庸置疑的;万元以下人伤支付数量过多对于续保率会起到反向作用,这主要是由于小案人伤出险率影响导致的,但不能单纯认为人伤案件支付多就有不良影响,这从人伤支付金额占比的正向作用可以看出,如果在小额人伤出险率无法干预的前提下,提升人伤支付金额占比,加快人伤结案速度,则会对续保率有正向提升作用;万元以下商业险支付数量过多对续保率有反向作用,这隐含了单方事故过多对于小额案件服务的不利影响,单方事故虽然可以更好彰显服务质量,但相同服务标准下,双方事故的服务质量更能有效提升续保率;投诉量对于续保确实有反向作用,但远非预期的那样严重;4S店维修金额占比对于续保率有正向作用,说明车商送修对于提升续保率有一定积极意义;公估处理案件过多对于续保率有反向作用,但影响度较小,仍在可控范围内。

以上只是系数所蕴含的简单结论,具体还需要进行下面的多种函数图形的详细分析。

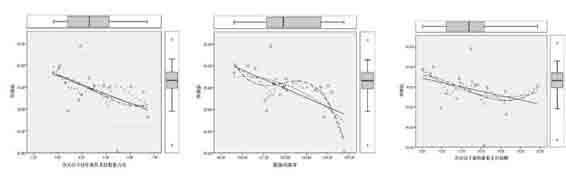

四、模型修正及影响因素分析

三个图形结合起来可以发现,只有在保证往年积压案件较少,也就是报案结案率维持在【100%~102%】左右,此时则可以断定支付周期越短,续保率则约高,这就提醒我们在分析理赔因素时必须结合多角度来考虑。

虽然万元以下人伤支付数量占比整体为负相关(系数为-3.006),但在10%以下时则具有较好的正向作用,之后占比如果继续升高,则拟合较差。整体人伤支付数量占比图形与万元以下人伤支付数量占比较为类似,但拟合度较差,说明单从人伤金额的角度考虑,重点管控小额人伤案件的效果要远比整体人伤案件要好。

人伤支付金额占比虽然为正相关(系数为0.258).但从图中可以看出只有当人伤支付金额占比处于【50%~62%】之间时才勉强具有较好的拟合度,因此加大人伤案件清理力度固然会对续保率产生正向影响,但如果比例过高则说明承保结构有待改善。

万元以下交强险支付周期和商业险支付数量占比负相关性较為明显(系数分别为-1.38和-1.53),但我们也可以看到万元以下商业险支付数量占比仅仅在大于48%以上才具有较好的拟合性,这从侧面可以证明,虽然在同等服务质量基础上,双方事故比单方事故更能对续保率产生正面影响,但是过多的双方事故则会产生反作用,这从图形中【40%~48%】这一段离散程度可以看出。

五、最终结论

1、理赔对续保的反馈作用已愈发快速及重要

通过调整模型可以发现当年的理赔指标已对当年的续保率产生较为深远的影响,不需考虑延时效应,无需等待数月后再行观察。

2、应科学合理的降低往年未决案件占比

有两种方法,一是在年末集中清理当年未决案件,尤其是人伤案件;二是进入新的一年,集中火力清理新发案件,对于往年旧案任其自然结案,这样可以用大量的新发案件去冲抵旧案的不利影响,降低占比。

3、提升续保的理赔工作抓手(首先提升558,进而缩短万元周期,促进报案率趋于合理,同时兼顾降低往年案件占比)

理赔各项指标具有较强的关联性,“牵一发而动全身”,这在分析对于续保率的影响时也同样适用。

4、非关键指标的关联工作也应引起重视(加大车商送修,降低投诉,加快查勘定损与单证收集的扭转速度,集中时间加快人伤大案结案力度,剔除公估等等),非关键指标对于续保的影响程度虽不大,但也需引起重视。