娄底市煤炭开采业中小企业授信研究

2018-10-21马艳丽傅惠娟

马艳丽 傅惠娟

摘要:湖南娄底地区煤炭开采业集群特征明显,是娄底市政府重点扶持的产业集群,该行业以中小规模民营企业为主,是中国银行中小企业授信目标客户群。本文通过对该行业现状、特点、市场形势、经济效益、风险情况进行分析,从行业信贷政策、客户选择、客户准入标准、授信品种、期限、授信担保政策、结算要求、贷后管理方面对该行业中小企业授信政策给出了建议。

关键词:煤炭开采业;中小企业;授信;中国银行

一、娄底市煤炭开采业现状分析

娄底市认真贯彻落实国家煤矿整顿关闭的政策,先后关闭不具备安全生产条件的煤矿278处,煤矿由“十五”期末的529家减至251家。在全市各级政府的强力推动下,加大了现有煤矿技改投入力度,坚持煤与非煤产业并重,优质无烟煤配比炼焦和冶金喷吹用煤生产取得突破,煤矿瓦斯抽放发电利用实现良好开端。

(一)娄底市煤炭开采业特点分析

1.“一高一低”。全市煤炭储量和产量高居全省前列;但单矿单井的产量低.251个保有矿中除华润矿(为华润电厂配套)为45万吨外,没有年产30万吨的矿,10万吨的约占20%,80%为10万吨以下,矿均产量不足3万吨。

2.“四三三”现象明显。从生产规模、安全生产、盈利状况和管理水平等方面来划分.251个保有矿大体上呈4:3:3的状况。其中规模较大、煤质较好(在5000大卡以上、其他指标包括含硫量、含灰量达标)、瓦斯不突出、利润高(毛利率在50%以上)、管理规范、股权结构清晰、无雇工矛盾的煤矿约占40%。各项指标居中和较差的约各占30%。

3.产业链完整,产销基本平衡。区域内及邻近县市有大型钢铁厂、焦化厂、电厂、水泥厂,煤炭需求的缺口大,通过煤炭贸易公司从新疆、内蒙古、河南、安徽及云贵川等省市购进原煤弥补需求缺口(省外年购进原煤在400万吨以上)。全市生产的煤炭除10%销往相邻地市和外省,剩余销在本地,煤炭销售基本上采取坑口交货、现金结算方式,货款回笼既快又稳,现金流充足。

(二)娄底市煤炭开采业市场形势分析

娄底市是我国南方重要的煤炭基地,其资源储量、年产量均占湖南省1/3.其产煤的多少直接关系到全省经济的发展。娄底市是电力、冶金、建材、化工、生活燃料、原料的重要煤炭供应基地,同时娄底市煤炭在周边地区岳阳、长沙、益阳、常德、怀化、株洲、湘潭、邵阳等市占有较大的市场份额,并有少量销往外省。

(三)娄底市煤炭开采业经济效益分析

从客观角度分析,一是地质条件复杂,煤层薄、不稳定,万吨煤掘进率(平均560 m)与开拓率(平均110 m)高出北方稳定煤层几倍,造成生产成本高,效率低;二是矿井自然灾害比较严重,高沼高突矿井占70%,大水矿井、自燃发火矿井占10%,普遍存在顶板破碎,矿山安全压力大,因此,安全管理复杂,事故多,影响生产与效益;三是煤矿越挖越深,各种固定费用相对提高。以上因素使得原煤成本居高不下,并呈上升趋势。

从主观角度分析,一是国有及集体企业人员数量与生产状况极不相称,机构重叠,人浮于事,劳动生产率低(全员工效仅0.4吨/工日):二是企业体制及经营机制严重不适应改革和发展的要求,造成企业经济效益下滑。

但是大型企业对煤炭行业的态度是扶强不扶弱,经过优胜劣汰生存下来的企业一般通过改良生产技术和稳定了销售渠道,经济效益良好,煤矿的毛利润在30%~ 50%左右。

(四)娄底市煤炭开采业风险分析

1.部分中小煤矿开采企业煤矿开采权由于几次转让致使煤矿购买价虚高,这样煤矿开采业经营成本较高。

2.部分中小煤矿经过多年的开采后,煤矿的储量和品位较低。

3.國家对中小煤矿的技改政策要求致使中小煤矿面临的政策风险越发突出,一旦一家煤矿出现安全事故问题,一个地区的中小煤矿可能面临几年的关闭整顿风险。

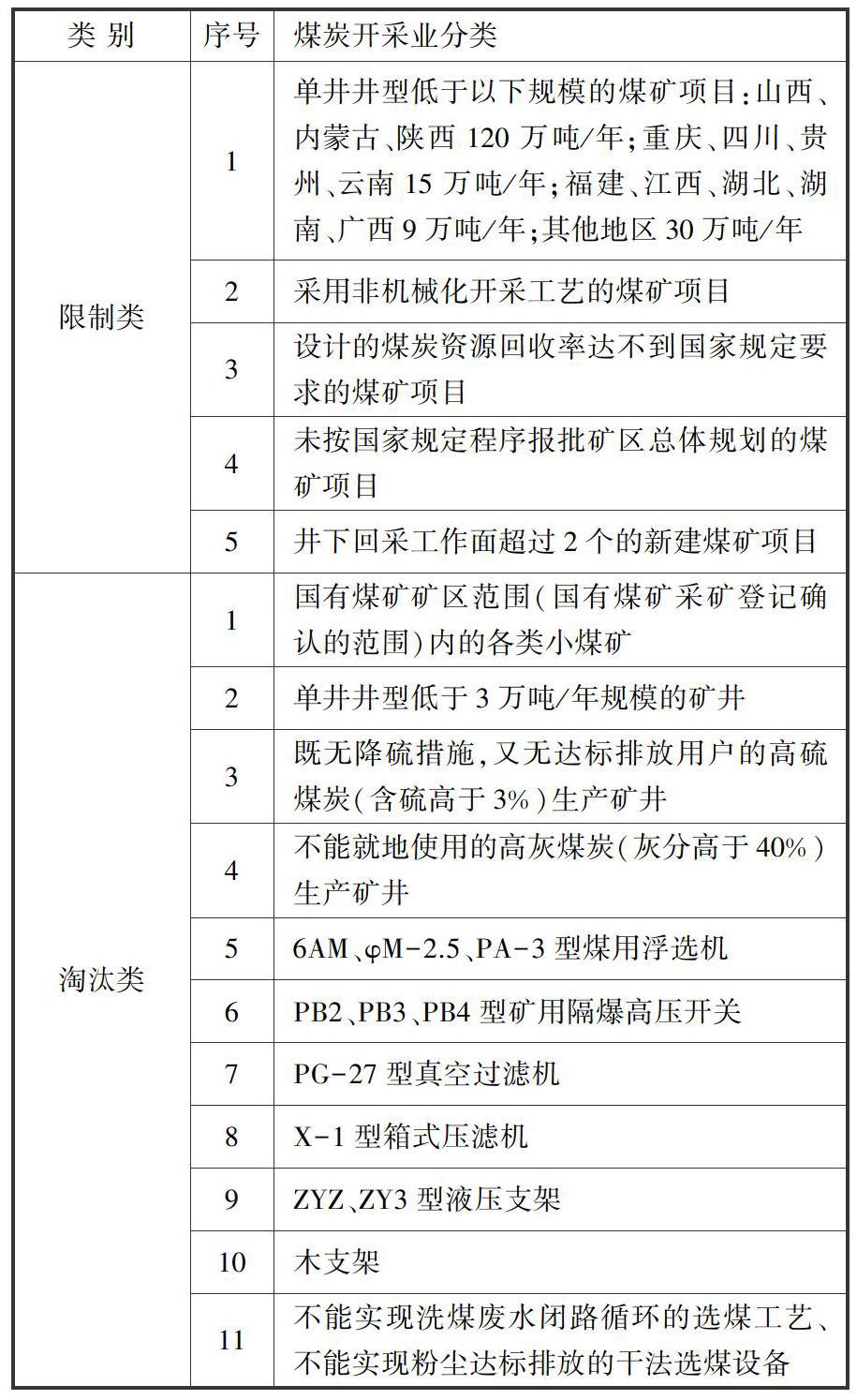

二、煤炭开采业国家产业政策

三、中国银行娄底市煤炭开采业中小企业授信政策建议

(一)行业信贷政策

按照国家产业政策对煤炭开采业的要求选择企业。

(二)客户选择政策

娄底市煤炭开采业设备较简单陈旧,资金结算大多以现金结算为主,大多数企业公司管理机制不完善。此行业政策性风险大,资金流向难以监控,建议审慎叙做证照齐全、实际生产中无违规越界开采情况、三年内未发生过重大安全责任事故、以往清理整顿未受到实质影响、授信需求合理、抵押非常足值(审慎考虑押品价值和抵押率)、综合收益明显的煤矿开采企业。

(三)娄底市煤炭开采企业准入标准

1.五证齐全(采矿许可证、煤炭生产许可证、营业执照、矿长资格证、矿长安全资格证);实际生产中无违规越界开采情况、3年内未发生过重大安全责任事故、以往清理整顿未受到实质影响。

2.不得叙做新建煤矿项目。对于改扩建项目授信准入要求如下:投资主管部门项目的核准手续或立项可研批复、环保部门环评批复、安全监察部门批复、国土部门项目用地批复、水电批复等。

3.企业实际控制人具有4年以上从事本行业的经历,在业界有良好的口碑及个人声誉,无赌博及恶意欠债的不良嗜好。

4.企业上年度信用评级在BB+以上。

(四)授信品种、期限

1.以短期融资适度支持,授信产品主要银行承兑汇票为主并辅以适量的短期流动资金贷款,严格核实企业资金需求和额度,原则上不提供中长期贷款。

2.贷款利率不低于授信银行总行模板权限报价,狭义综合收益率上浮55%,全产品综合收益上浮60%。银行承兑汇票保证金比例不低于30%,并逐笔按照三个月不低于1.5%、六个月不低于2%的标准收取敞口承诺费。

(五)授信担保政策

企业必须提供足额房地产抵押且不接受工业用地和厂房抵押,审慎考虑押品价值和抵押率。企业须购买以授信银行为第一受益人的保险金额不低于授信金额的财产险,并为员工购买雇主责任险和意外伤害险。企业实际控制人和主要股东必须提供个人全额连带责任保证,视情况追加其他股东或关联企业连带责任保证。

(六)结算要求

针对下游客户开立销售回款专户,规定销售回款资金全部归集授信银行,并对其在中国银行的结算流量和存款余额做出明确规定。

(七)贷后管理要求

1.严格根据企业贸易的真实性开立银行承兑汇票,严格监控资金的使用用途。

2.严格监控企业资金的销售回款,若销售回款专户出现异常,授信银行有权收回信贷资金和利息。

3.关注国家产业政策对企业经营的影响,尤其关注湖南省和娄底市相关部门对娄底市煤炭开采业整改的相关政策,及时防范政策性风险。

4.关注国家相关部门对行业经营设备的要求,关注企业开采设备和安全设施的合规性。

参考文献:

[1]周云伯,关露,曹次良,李定洪,夏英,冯天舒,孙勇.中国银行湖南省分行情景分析报告[M].长沙:中国银行湖南省分行中小企业部,2012:68-72.

[2]国家发展和改革委员会,国家产业结构调整指导目录(2011年本).北京.2011-03-27.

[3]魏后凯,娄底市两型产业发展规划(2011 -2020) [R].娄底:中国社会科学院城市发展与环境研究所,娄底市发展和改革委员会.2011-02.