论审计风险的防范与控制

2018-10-08吕品

吕 品

(上海工程技术大学 管理学院,上海 201620)

一、审计风险相关理论综述

(一)审计风险的概念

对于“审计风险”这一概念,可谓仁者见仁、智者见智。由于不同的专家学者理解的角度的不同,存在很多不同的解释。

《美国审计准则说明》给出的解释为:相关审计人员在审计存在有重大错误的会计资料时给出了不太恰当的意见而形成的风险。

加拿大特许会计师协会认为审计风险的形成主要由于审计程序出现错误而导致重大的错报未能被发现而形成的风险。

国际审计准则中第25号《重要性和审计风险》所给出的定义是:审计人员在审计过程中对于被审计单位有错误的财务报表提供的意见不适当而形成的风险。

我国注册会计师协会在1996年给出的审计风险的定义为:审计风险是指会计报表中存在重大错报情况,但注册会计师在审计之后发表不准确、不恰当的审计意见的可能性。

总的来说,综合上述国内外对于审计风险的定义,本质上审计风险包括两方面的内容。一方面,注册会计师要审计的财务报表本来有错误但注册会计师没有发现其中的错误,导致可能做出不恰当的评论;另一方面,对实质上完全真实可信的会计资料,注册会计师认为其存在错误,由于注册会计师自身的原因给出了错误的意见。

(二)审计风险的特征

1.客观性。我国审计所采用的方法是抽样审计,所谓抽样审计就是在从审计对象的总体中随机抽取一部分作为样本进行审计,然后根据样本的审计结果推测总体的结果,这种抽样审计方法审计后的结果必然存在一定的误差,这种误差可以在一定程度上控制,但绝对是不可以被避免的,所以审计风险是客观存在的。

2.普遍性。在审计过程中是要经过一步步的审计程序才能完成整个审计工作的,其中每经过一个程序产生审计风险的可能性就会大一些,可能产生审计风险的因素有很多,比如说做账时重要的数字错误或遗漏、企业内部控制的能力比较差、抽取审计样本时不随机等,所以每一个过程都可能导致审计风险的产生,审计风险是普遍存在的。

3.潜在性。形成审计风险的影响因素很多,但是其中一个很重要的因素就是审计责任的存在,如果审计人员在审计工作中可以肆意妄为,对造成的后果不负任何责任,那么审计风险在一段时间内具有潜在性的。若审计人员在审计工作中没有遵从客观事实,并且也没有造成任何后果,那么这种风险只是潜在性的,而没有形成真实的,所以审计风险具有一定的潜在性。

4.偶然性。审计风险是由于存在一定的客观原因或者审计人员并没有认识到的主观原因造成的,这些原因都不是审计人员人为的,与审计人员自身基本没有任何关系,所以审计风险存在一定的偶然性。

5.可控性。审计风险是普遍客观存在的,但是这并不是指注册会计师在审计过程中就是被动的,现代审计工作大多都是注册会计师充分发挥自身的主观能动性以及采取积极的措施主动地将审计风险控制到最低,审计风险在一定程度上是可以控制的。

(三)审计风险的组成要素

美国注册会计师协会曾在审计标准说明中建立了审计模型,即审计风险=固有风险×控制风险×检查风险。其中,固有风险和控制风险组成了重大错报风险,重大错报风险和检查风险是成反比例关系的。

1.固有风险。企业的固有风险是指不考虑企业内部控制的因素,其自身的会计报表中的某项认定存在重大错误而形成的风险,这种风险是固有存在的,且是注册会计师并不能改变其存在的一种风险。

2.控制风险。企业的控制风险是指企业内部控制或其提供的财务报表存在问题而导致的风险,这种风险的发生与注册会计师是没有任何关系的,注册会计师在审计过程中只能评估控制风险的水平,而不能降低其存在的可能性。

3.检查风险。企业的检查风险是在整个审计过程中唯一与注册会计师有关的风险,与固有风险和控制风险没有任何关系。检查风险是指注册会计师在审计过程中没有及时发现企业提供会计资料中存在的问题而形成的一种风险。

二、新大地审计失败案例介绍

(一)新大地基本情况介绍

“新大地”是我们对广东新大地生物科技股份有限公司的一种简单的描述,新大地于2004年初创,刚刚成立时其名字为广东新天地生物科技有限公司,到2008年由于其上市名字换成了广东新大地生物科技股份有限公司。新大地主要经营的业务是属于制造业的范畴中的,主要经营有洗护用品的生产与销售、茶皂素与茶油的产品研发和生物有机肥的生产与销售等。新大地于2012年4月开始申请IPO,到2012年5月1日的时候,证监会批准通过了新大地的IPO申请。该公司在制造业内虽然没有很大的名气,但是一路“发展”起来,成为了名义上的“茶油第一股”,但是最终仍然有正义站出来举报了其一系列的财务舞弊行为。

(二)新大地财务舞弊的手段与方法

1.虚增营业收入。申请IPO的企业最常用的一种财务舞弊的方法就是虚增主营业务收入,新大地在2009年以来的连续三个会计年度内一直虚增营业收入,并且虚增收入的金额很大,具体金额(见表1)。

表1 2009—2011年新大地虚增营业收入

新大地主要采用了三种方式虚增收入,第一,借助真实销售的名义虚增收入,在真实销售基础上虚增部分或少量收入;第二,将自有的资金转化为收入,新大地已购买原材料的名义将自有的资金转化为收入;第三,将外部资金转化为收入,新大地将从银行取得的贷款以及从政府取得的补贴都转化为了自己的营业收入。这三种方法最终使得现金流量表的最终结果是不会发生变化的,迷惑程度比较强。

2.虚减成本。新大地在2009年以来的连续三个会计年度内不仅在一直虚增营业收入,而且也在虚减成本,三年来新大地虚减成本的具体金额(见表2)。

表2 2009—2011年新大地减成本

3.虚增固定资产。新大地在2009—2011年三年固定资产增加的金额分别为227.68万元、648.73万元和264.50万元,这些固定资产的增加额并不是新大地这三年中真正形成的固定资产,而是新大地向平运县二建支付工程款但相关的固定资产并没有进行建造而形成的虚增固定资产金额。

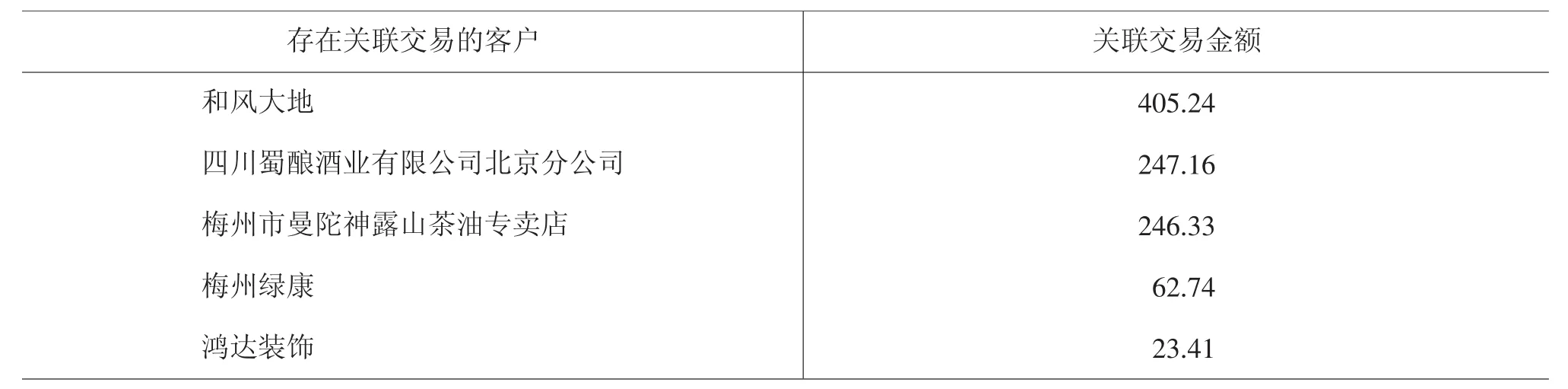

4.隐瞒关联方交易。企业外部会计信息使用者要想知道企业与关联方交易的信息是很困难的,因为企业与关联方的有关交易的信息并不能直接从财务报表中看出,而只能在财务报表附注中看到有关信息,这样企业纰漏与关联方交易信息的真实性就比较难以确定了,新大地也是基于上述原因隐瞒了与关联方的交易(见表3)。

表3 2009—2011年三年中与新大地有关联交易的客户名单 单位:万元

(三)注册会计师在审计过程中的失误

1.新大地2009年3月的毛利率为-104.24%,而到同年11月份的时候突然增加到了90.44%,波动的幅度非常大,但是注册会计师在审计过程中只是对其进行了查看,并没有深入地分析其中的原因。

2.新大地2009—2011年三年茶油业务的毛利率达到了60.66%、43.50%、36.19%,而市场上的食用油加工的平均利率为6%左右,新大地的毛利率明显偏离市场平均水平。此外,新大地的毛利率很高但是出厂价特别低,甚至没有购买主要原料的成本高,注册会计师也没有对其进行深入分析。

3.新大地在2011年12月的时候销售回款中很大一部分都是现金销售回款,当时注册会计师没有注意到这一点,也没有对其进行深入的检查。

4.在对货币资金进行盘点的时候,调查发现新大地存在大量的现金存取,并且新大地公司掌握多张个人银行卡,注册会计师也没有对这种异常现象做出说明。

5.证监会在盘点新大地的存货时,发现账簿有关记录和仓库中实际结存的并不一致,但是注册会计师并没有对其进行披露。

从这个案例可以看出来,在审计工作中企业提供的会计资料以及审计人员的一些具体行为对于审计风险是否发生都具有很大的影响,对审计风险控制和防范也非常重要。

三、审计风险的成因

第一,被审计单位的内部原因。经济学中有一种“理性人”假设,所谓“理性人”假设,就是事物的主体是理性的,不会意气用事,争取将自身的利益扩大到最大,比如商家一级企业想获得足够多的利润,消费者想要使获得的效用更大。当然,被审计单位也属于“理性人”,目标也是追求自身利益最大化。想要使自己的利润更高,有些被审计单位会“精心”做出一些违法行为,比如说内外勾结转移亏损,账外设账隐瞒真实的财务状况等,使得注册会计师在审计过程中很难发现其中的问题,从而给注册会计师造成很大的审计困难,甚至给出错误的审计意见,形成审计风险。

第二,审计人员及单位缺乏相应的职业道德,专业能力差。职业道德是工作人员在完成本职工作时需要遵循的行为规范。社会中的职业有很多,各行各业都有其自己的职业道德。当然,审计工作也不例外,要想成为一名合格的审计人员就必须遵循相应的审计职业道德。但是,在当前的市场经济环境中,涌现了一大批会计师事务所。自然而然地,会计师事务所的数量多了之后他们各自之间的竞争也就变得越来越激烈,都想承揽的业务越多越好,获取更高的利润,于是默认其注册会计师在审计工作中可以进行违规操作。注册会计师经过其所在会计师事务所的“授权”之后,则会毫不考虑其应该遵守的职业道德而进行不恰当的审计工作,甚至在审计工作中“受贿”,并在审计之后提供一些不恰当的言论意见,形成审计风险。现在审计人员的专业能力是参差不齐的,审计工作需要掌握多方面的知识,不仅有会计、财务管理方面的,而且还要有相关法律方面的,这些相关的知识是随着社会的发展不断与时俱进的。有的老员工有着丰富的工作经验但是相应的理论知识不能及时掌握,而有的刚毕业即开始从事审计工作的人员可能理论知识较强但是缺乏相应的实践,不能很好地将理论和实践结合起来,这些都是专业能力比较差的表现,在一定程度上都很有可能造成审计风险的发生。

第三,经济环境的影响。市场和竞争是并存的,在市场中则必然存在着竞争。我国之前很长一段时间都是计划经济,社会主义市场经济起步较晚,目前处于初级阶段,会计师事务所之间的竞争变得越来越激烈。会计师事务所为了能在竞争中不被淘汰,一般情况下都会竭尽全力推陈出新,这样在很大程度上就造成经济环境的不稳定,无论在工作难度还是工作负担上对注册会计师来说都是一种新的挑战,并且也很有可能造成注册会计师的知识储备不够,在审计工作中难以确定被审计单位所提供信息的完整性和真实性,造成大的失误。

第四,相关法律法规不够完善。对于注册会计师来说在审计工作中必须以相关法律法规作为自己工作的底线。为了对审计工作在一定程度上进行约束,我国相关部门颁布了很多法律,比如说《中华人民共和国审计法》《中华人民共和国注册会计师法》《中华人民共和国审计法实施条例》《中华人民共和国国家审计准则》等,相关部门颁布这些法律看起来组成了比较完善的体系,实则不然。现如今,我国的法律问题依然存在,比如说国家法律和地方法相冲突,不同法律之间相冲突等,但是对于这些问题我国相关部门并没有进行及时的解决处理,使得审计风险更广泛地存在于审计工作中。

四、防范审计风险的措施

第一,加强对被审计单位会计信息质量的检查。审计风险是否发生,在很大程度上是由被审计单位所提供的被审计的财务资料真实性的高低决定的,若被审计单位提供的会计信息真实性较强,在很大程度上可以降低审计风险的发生。审计人员在审计的时候除了对被审计单位所提供的会计信息进行审计以外,还应该进行多方调查,比如说调查被审计单位与其客户的业务往来,与其关联方有无舞弊行为等。通过这些方法在一定程度上可以鉴别出被审计单位所提供会计信息真实性的高低,如是否虚增利润,转移资产,因此可以有效降低审计风险的发生。现如今,会计从业资格证考试取消,从事会计工作不再需要会计从业资格证,那么企业在招聘会计的时候更要注重对应聘人员的专业能力的考查,是否真正具备从事会计工作的能力。招聘有足够能力的人担任会计的话,企业提供的会计信息的质量在一定程度上也得到了保证。

第二,完善相关法律,加强监督。人们进行一切活动都要以法律作为底线,都不能越过法律去做事,审计人员也是一样的。法律作为规范人行为活动的“最高宝典”,有着崇高的地位,那么一套完整严密的法律是必不可少的。我国现在与审计有关的法律有很多,但随着社会与经济的发展,不断完善法律也很有必要。在审计工作中,要以国家相关部门出台的法律为依托,如果地方性的法规与国家的法律有相冲突的地方,要以国家法律为准,及时修改地方性的规章,避免让审计人员钻了法律的空子。除了完善相关法律法规以外,还要对审计人员进行严格的监督,要求其严格按照相应的流程办事,若在检查过程中发现有不按流程进行审计的情况要进行严厉的处罚。

第三,增强审计人员的专业能力,培养良好的职业道德。其一,从一定程度上来说,注册会计师是具有一定专业能力的,但是随着社会与经济的发展,相关专业知识也在与时俱进,这就要求注册会计师在工作过程中要不断学习,会计师事务所可以像之前会计人员每年继续教育一样,每年集中对注册会计师进行培训,在集中培训过程中不仅要涉及相关专业知识,还要强调职业道德的重要性,要求注册会计师在审计工作中要严格遵守职业道德,不要为了一己私利而违反职业道德,做一个合格的审计人员。其二,会计师事务所可以将审计人员的业务能力和薪资挂钩,专业能力强的审计人员工资相对高些,专业能力差的人员工资相对低一些,从根本上鼓励审计人员尽最大努力提高自己的专业能力。其三,提高审计人员的准入制度。对于要从事审计工作的人员,要进行严格的筛选,并且进行严格的笔试、面试,建立一支高水平的审计人员工作队伍。

第四,创造良好的环境。俗话说:“环境造就人。”环境对审计人员从事审计工作的影响也是很大的,一些部门同样要制定相关的制度,履行自身的职能,为审计人员的审计工作的开展提供良好的环境。

Research on the Prevention and Control of Audit Risk

LV Pin

(School of Management,Shanghai University of Engineering and Science,Shanghai 201620,China)

Abstract:

The work of audit is very important,and we can find the problems in the enterprise and supervise the enterprises to a certain extent through the audit.But Audit risk exists in audit work,audit risk will have adverse effects on various aspects.It is of great significance to minimize the possibility of the existence of the audit risk and control audit risk.Writing from four aspects:first,describe the concept of audit risk,basic characteristics and elements;second,introduce the Dahua CPA audit failure case of Guangdong Xindadi biological Polytron Technologies Inc,and from the specific case we can found in what is wrong in the audit work;third,analyze the reasons of audit risk;fourth,put forward measures and specific methods on how to prevent audit risk.From the aspects of prevention,we find it is very important to control audit risk,and we should try our best to control the possibility of audit risk.

Key words:audit risk;prevention;control