论我国VIE架构的发展现状与未来

2018-09-30张旭

张旭

【摘要】由于在国内市场内融资困难,外资准入较为严苛,远赴海外市场的门槛过高,VIE架构成为我国新兴产业及电信、互联网等领域赴海外上市首选模式。而我国相关部门对这种模式的监管一直处于晦暗不明的状态,致使该种模式成为海外上市领域内的“灰色地带”。2015年1月19日,商务部公布《中华人民共和国外国投资法(草案征求意见稿)》,其中对于“外国投资”等定义的明确,给VIE架构带来了巨大的冲击,本文将通过从VIE架构的定义及产生背景出发,进一步分析《外国投资法(草案征求意见稿)》对Ⅷ架构的影响,从而寻求VIE架构的最终归宿。

【关键词】VIE架构;红筹模式;TMT领域;外国投资法

自从2000年新浪创立的VIE架构至今,我国的新兴产业领域就不断地出现以这种形式在海外上市的情况,尤其是在我国出台了一系列相关监管文件后,更推动了VIE架构在我国企业中的发展。由于在我国的所有法律规定中,并没有对VIE架构加以限制,因此,VIE架构属于名副其实的“灰色地带”。然而,商务部发布的《中华人民共和国外国投资法(草案征求意见稿)》(以下简称《草案》),首次在外资法层面直面VIE架构问题。这就打破了监管模式的默认性,提出了新的监管建议,引起社会各界的热议。

一、VIE架构的定义

VIE(Variable Interest Entities,可变利益实体),是美国财务会计标准委员(FASB)在其颁布的第46号修订案中制定的一项术语,是指投资企业持有具有控制性的利益,但该利益并非来自于多数表决权。根据FIN46条款,凡满足规定的三个条件中任意一个的SPE都应被视作是VIE。

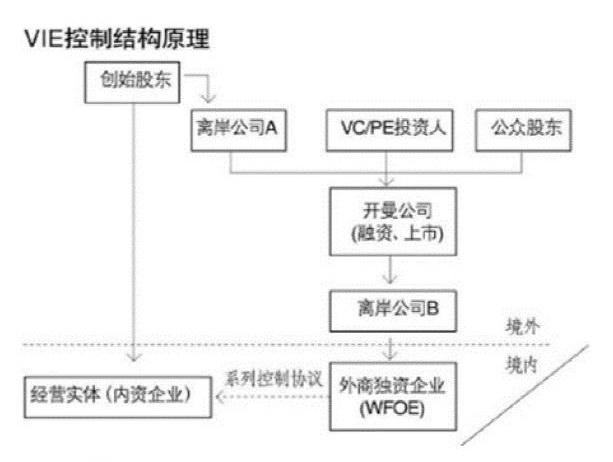

VIE结构在我国又称“协议控制模式”,即指我国境内的投资者在离岸区域设立一个离岸控股公司,用来控制设在境内的外商独资企业,然后该企业通过独家服务合作协议等一系列协议,控制境内中资企业,并将该境内中资企业的利润转移到外商独资企业,最终转移至境外离岸控股公司的系列关联公司的运营模式。(见图)

二、VIE架构产生的背景

一方面,在海外直接上市门槛较高,如果企业仅希望在我国国内融资则会使其发展受到限制。在我国实践中,将企业海外上市分为海外直接上市和“红筹模式”上市。而红筹模式中,又分为买壳上市和造壳上市两种。对于海外直接上市来说,企业财务上须满足中国证监会要求的“四五六条款”,这对企业来说数额巨大,财务要求也很高,在实践中多适用于大型国有企业。而对于买壳上市来说,则是成本大,风险高。相较于上述两种投资的弊端,造壳上市是其中最具有可行性的,这种方式能减少成本,降低风险。因此在VIE模式出现之前,造壳上市是企业最常用的一种海外上市的方法。但是“红筹模式”也收到了监管层的限制。上述提到的造壳上市在成为企业选择海外上市主要模式之一的一段时间内,国家的监管层均没有对其做出相应的规范,这使得越来越多的企业看到了这种模式的巨大好处,便开启了大规模应用的浪潮。但在2006年9月,商务部等六部委发布“十号文”,将利用该模式海外上市的审批权限都收归国家商务部。同年12月,证监会发布相关文件规定,除必须商务部批准外,还要求间接上市报证监会批准,国内监管层对红筹模式的限制态度就此开始。

另一方面,我国对部分新兴领域的外商投资准入加以限制。随着经济的不断发展,我国的TMT行业不断涌现。企业的高速发展与运营是需要大量的资金支持的,但是我国融资渠道较窄,这就使企业产生境外融资的迫切期望。为了对那些关系到国家安全的领域加以禁止或限制,我国发改委联合商务部颁布了《外商投资企业产业指导目录》。在最新版的修订稿中,对TMT行业采取了负面清单模式中的禁止类规定,因此,VIE架构营运而生。

三、《草案》对VIE架构的新规定

一方面,确定投资行为,将VIE纳入到监管行列。在《草案》颁布之前,我国企业采取VIE模式在海外上市的现象常见,而监管层对其也是持默许态度,使其成为“灰色地带”。然而根据《草案》第十五条第1款第六项以及第2款的规定,VIE模式被《草案》明确列为投资形式,这就使得VIE模式将必须接受国家的监管。

另一方面,增加“实际控制”标准来界定“外国投资者”。因此过去实践中的VIE模式,境内实体投资者在境外注册的公司往往都被当做是外资公司来接受各方面的审查。而《草案》公布之后,其第45條中规定的了“实际控制”的标准。在45条的规定下,只要资本受外国投资者控制,即使该被控制企业是境内企业,也视为外国投资者。但若外国投资者实则是由中国投资者控制的,那其在境内的投资视为中国投资者的投资。新标准的出现,使得我国原来认定外国投资者的方式发生了根本性的变化。

四、对VIE模式的影响

一是对于现存的采用VIE模式的企业来说,其处理方案在《草案》中并没有明确规定,而是选择在征求意见稿的说明中列举了三个学界和业界的观点。即申报制、申请认定制和申请准入许可制。笔者认为,上述的三种观点均吸收了新提出的“实际控制”标准。但是前两种种观点仅仅强调的是“中国投资人的实际控制”,并没有提到外国投资者的实际控制,并不完善。第三种观点虽然吸收了“实际控制”的标准,但是却没有限定“中国投资人的实际控制”,这就使得见过的自由裁量权较为宽泛。

二是对于可能新出现的采用VIE模式的企业产生巨大影响。笔者认为,在《草案》出台后,VIE模式可能淡出历史舞台。第一,对于禁止类的行业,不存在外资准入的渠道,而且也明确规定了严格的处罚措施,因此,在这一类企业中,将不再存在VIE模式;第二,对于限制类的行业,采取的是上述三种学术界的观点,若是通过审查发现其实际控制者是中国的投资者,则直接按照中国国内的投资来对待。因此,境外公司完全可以不通过VIE结构而直接或间接取得中国境内运营公司的股权或多数权益,且能降低违约风险,那么再设立VIE结构似乎也没有必要;第三,对于非限制类的行业,本身对外资准入并没有限制,因此更不用利用VIE模式来规避法律。