慈善捐赠对企业绩效的影响探析

2018-09-21角靖佩

角靖佩

[摘要]文章以2014--2016年中小板上市公司数据为样本,研究高管异质性下慈善捐赠对企业绩效的影响。发现慈善捐赠对企业的绩效起到促进作用,并且女性高管比例越高,其捐赠对企业绩效的促进作用越明显。在此基础上为中小企业慈善捐赠和提高企业绩效提出相关建议,同时为我国企业慈善发展道路提供借鉴。

[关键词]中小企业;性别差异;慈善捐赠;企业绩效

[DOI]10.13939/j.cnki.zgsc.2018.20.095

1 引言

2016年第十二届全国人民代表大会通过了《慈善法》,预示着我国向着更全面、完善的社会慈善体系进步。积极履行社会责任也能够增强企业声誉,是企业提升企业价值的重要动力。女性关怀伦理学强调在决策时女性更多地体现其关怀价值,这与男性有着明显的差别。女性高管在公司决策中也具有更强的社会责任感。那么,企业高管异质性下的企业慈善捐赠决策会对企业绩效产生怎样的影响?基于这个问题,本文将结合已有研究进行探讨。

2 相关文献回顾

在慈善捐赠对企业绩效影响的相关研究中,大致分为正相关性论、负相关性论、无关论和倒“U”形趋势论四类。

正相关性理论中,薛园(2016)以2012--2014年房地产企业为样本,净资产收益率和销售回报率为指标,说明企业捐赠支出与企业绩效正相关。负相关性理论中,Brown和Smith(2006)认为企业会因捐赠而有大笔支出和资产收益流失,消耗股东财富。无关性理论中,朱金凤等(2011)基于面板数据模型指出任何行业慈善捐赠与企业价值均不存在显著正相关关系。倒“U”形关系理论中,江若尘等(2016)同样指出慈善捐赠对企业绩效的促进作用存在有效区间,适度投资时绩效最佳,而过度投资则企业绩效下降。

大多学者一致认为女性高管与慈善捐赠之间存在着正相关关系。最早主要探讨女性董事与捐赠关系,认为女性董事比例和公司慈善捐赠之间的关系为显著正相关。2l世纪后由董事扩大到高管,同样得出女性高管的存在对于慈善捐赠的影响更为显著。

然而对于女性高管与企业绩效的研究却未得到一致结论。一些认为女性高管能够利用自身特点给予企业活力,对绩效产生正向影响。Smith(2006)以丹麦两千多家大型企业为对象,研究表明女性高管能够对企业净利润产生积极影响,且随着女性高管学历水平提高而提高。另一观点则认为女性高管对企业绩效没有影响甚至有消极影响。Hillman eta1.(2007)使用虚拟变量法和比例法分析得出女性高管没有对企业绩效产生影响。况学文、彭迪云(2012)等在研究中表明女性董事与公司绩效之间呈负相关关系,即在一定程度上损害了公司财务绩效。

3 实证研究设计

3.1 研究假设

根据相关文献分析,企业进行慈善捐赠是提高企业绩效的重要方式之一。企业慈善捐赠不仅代表着企业积极履行社会责任,同时也能够向利益相关者传递企业责任感,从而提高企业声誉,实现发展战略目标、提高企业绩效,实现企业慈善捐赠的社会效应和经济效应。因此,本文提出如下假设。

假设1:积极的慈善捐赠行为有利于提高企业绩效。

女性关怀伦理学着重探讨了女性特有的区别于男性的道德行为特征。在上市公司捐赠决策中,女性高管有了相当的建议和决策权,加上其特有的同情和关怀心理,使其能够凭借自身知识帮助公司更好地了解环境并做出相对积极的反应。因此,女性高管会促使公司更加关注企业社会责任,增加企业的对外慈善捐赠,从而提高公司绩效。由此,本文提出如下假设。

假设2:女性高管比例越高,企业捐赠对其绩效的促进作用越明显。

3.2 研究设計

3.2.1 样本来源与模型构建

被解释变量企业绩效用净资产收益率(ROE)表示:解释变量捐赠金额(Lndonate)选取上市公司年报披露“营业外支出”项目中“对外捐赠”为定义;调节变量高管性别采用女性高管比例衡量,Female等于女性高管人数与高管团队人数之比。控制变量包括企业规模(Lnsize)、资产负债率(Lev)。为保证数据的准确性,捐赠金额和企业总资产采用其自然对数表示。此外,BO为常数项,Bi(i=1,2,3,…)为自变量系数,8为随机干扰项。

3.2.2 描述性统计和相关性分析

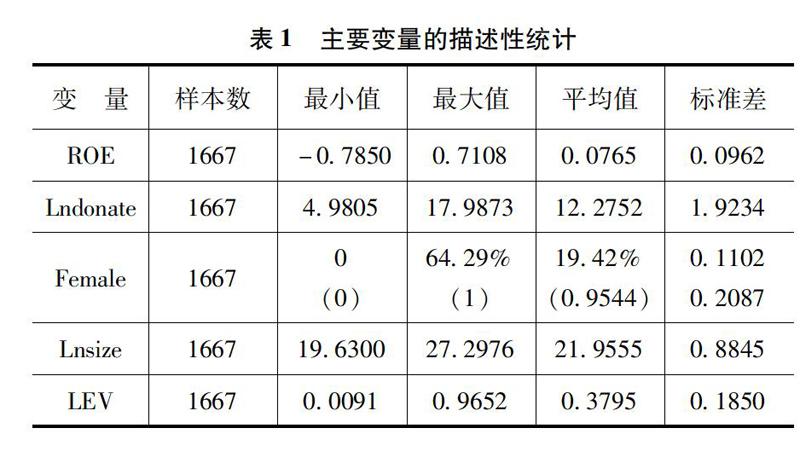

第一,描述性统计。从表1数据可以看出,在2014—2016年中小板企业中,ROE均值0.0765,最大值0.7108,最小值0.7850,标准差0.0962,表明企业净资产收益率有高有低,同时表明其盈利水平有所差距。公司慈善捐赠的自然对数(Lndonate)显示,最大值为17.9873,最小值4.9805,均值12.2752,标准差1.9234,说明企业之间慈善捐赠金额差距较大。一方面,由于企业规模大小不同,其绝对值有相应变化;另一方面,这也是企业社会责任感的体现,有的企业社会责任感较强而有的相对较弱。在中小企业中,既有捐赠又存在女性高管的公司占比95.44%,说明大多公司注重团队性别比,但同时女性高管占高管团队人数比例的平均值只有19.42%,说明女性高管在企业团队中占比较少。企业规模(Lnsize)大小中,最小值19.63,最大值27.2976,均值21.9555,标准差O.8845,表明企业规模大小不一,存在明显差异,需合理控制。企业资产负债率(LEV)平均值37.95%,最小值O.91%,最大值96.52%,标准差O.1850,说明企业资产负债率同样高低不一,应控制变量。详见表1。

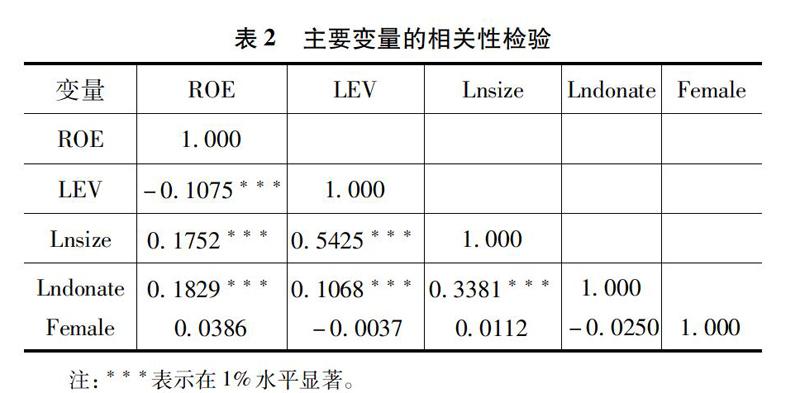

第二,相关性分析。为更好地研究下面的内容,我们进行了各具备相关性变量之间的相关性分析,如表2所示。从表中可以得出,企业绩效与企业捐赠在1%水平上显著正相关;企业绩效与女性高管比例显著正相关;控制变量方面,企业绩效与企业规模在1%的水平上显著正相关,与企业资本成本(资产负债率)在1%的水平上显著负相关。

3.2.3 回归分析

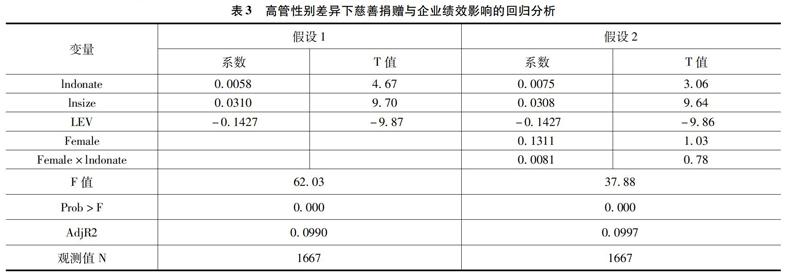

表3中,假设1、假设2调整后R方分别为0.0990和0.0997,不存在模型自相关问题;F值分别为62.03和37.88,回归结果显著。从假设1看,企业慈善捐赠与ROE呈显著正相关,即慈善捐赠金额越大,企业绩效提升越明显。对于控制变量,企业规模LEV与ROE系数为0.031,说明企业规模与绩效正相关;相反地,企业资产负债率与ROE系数为-0.1427,表明资产负债率越高,ROE水平越低。综上所述,假设1成立,即企业积极的慈善捐赠有利于提高企业绩效。

本文用女性高管比例与慈善捐赠的交乘項来观察高管性别对企业捐赠和绩效之间关系的调节作用。假设2回归结果显示,解释变量Lndonate系数在1%的水平上显著正相关,进一步验证了假设1;另外,Female×Lndonate系数为正,即支持了本文的假设2,女性高管比例越高,企业捐赠对其绩效的促进作用越明显。

3.2.4 稳健性检验

为保证结果稳健性,本文将ROE换为ROA进行了回归分析,结果并未改变。另外,用捐赠金额的自然对数表示捐赠金额的绝对值大小相对于企业整体可能有所偏差,因此本文将捐赠金额的自然对数改为捐赠金额所占总收入的比例进行了检验,结果也与之前相一致。这说明本文结论具有稳健性,因篇幅限制不作列示。

4 研究结论与政策建议

本文基于2014—2016年中小板上市公司相关数据探讨了慈善捐赠是否对企业绩效产生积极影响及女性高管比例是否能对捐赠行为与企业绩效的影响起调节作用。研究表明慈善捐赠对企业绩效的确存在积极影响,同时也说明女性高管比例越高,企业捐赠行为对企业绩效的促进作用越明显。基于以上结论,提出如下建议。

一是企业重新审视慈善捐赠和女性高管的作用。理性看待捐赠行为与绩效的关系,正确认识女性高管的积极作用。积极参与捐赠的同时保持理性,在使企业在履行社会责任的同时实现企业绩效的提升。二是政府应积极完善相关制度。在制度健全的基础上引导企业正确认识女性高管在团队中的重要作用和企业捐赠对声誉价值的作用,促进企业结构和慈善事业良好发展。三是利益相关者应根据各企业不同背景进行劝捐。在了解企业能力大小的基础上有针对性地选择捐赠对象,做出更加理智的判断。

[作者简介]靖佩(1997—),女,重庆人,四川农业大学。