利用Probit模型测算违约概率的相关因素研究

2018-09-21刘俊辰胡玲陈建霖

刘俊辰 胡玲 陈建霖

[摘要]测算违约概率作为商业银行风险管理方面的基石,对银行的主体业务起到至关重要的作用,只有准确地进行违约概率测算,才能使商业银行的风险管理有效而准确地进行。Probit模型作为二元选择模型的一种,可以用来测算企业的违约概率,文章将对影响Probit模型测算违约概率的相关因素进行研究,帮助银行更好地进行违约概率测算,更好地进行风险管理。

[关键词]违约;风险管理;Probit模型

[DOI]10.13939/j.enki.zgse.2018.20.018

1 数据来源、处理及研究设计

回归实验的解释变量有:营运资本/总资产(WC/TA)、留存收益/总资产(RE/TA)、息税前收益/总资产(EBIT/TA)、股权账价值/面负债(ME/TA)和销售收入/总资产(S/TA),被解释变量与解释变量如下表所示。

在此次试验中,笔者之所以选择二元选择模型对之前提到的解释变量与被解释变量之间的关系进行研究是因为企业是否发生违约是不连续数据,并且我们选择使用的二元选择模型是需要极大似然估计的方法进行估计的,要使用极大似然估计就需要为形成干扰的扰动项选择一个合适的分布,比如极值分布,而我们按照不同的扰动项假定分布又可以分为不同的模型,在此次试验中我们选择Probit模型进行研究。

根据表中不同变量的经济学含义我们可以看出,表中五个变量的数值越大,企业的收入状况就会越好,企业在自身收入情况好的情况下违约概率自然也就会降低。我们将样本的4000组数据利用Eviews软件进行描述性数据统计分析,通過运行软件我们能够得到柱状图和对应统计数据如均值、中位数、最大值、最小值、标准差、偏度、峰度、Jarque-Bera正态分布检验、P值等,并对各个相关因素进行研究分析。

1.1 DEF

如图1所示,被解释变量DEF的描述性统计结果。DEF表示的是企业是否违约,违约时取1,未违约时取0。通过柱形图右侧统计量数据可以看出,def一共有4000个观测值。DEF的均值Mean为0.018,说明样本中有1.8%的数据为1,即样本中违约企业有72个DEF的中位数Median为0。Maximum表示样本最大值,该样本的最大值为1;Minimum表示样本最小值,该样本最小值为0;Std.Dev表示样本标准差,该样本中标准差为0.142968;Skewness是偏题系数,该系数的大小表示的是图像分布是否对称,该系数的数值越接近0,说明样本图像分布的对称性越强,该系数数值越不接近0,则说明样本图像分布对称性越弱,尤其需要注意的是,正态分布的该系数数值为O。由于上表中偏态系数为7.250785,不等于0,而且绝对值偏大表示def分布不对称且偏斜严重,而其值大于零表示平均数在众数右侧,是右偏分布,即正偏。

Kurtosis表示峰态系数,表示的是分布的陡峭程度,峰态系数越大表明图像分布越偏斜陡峭,上表中峰态系数为53.57389,大于3,表示该分布的形状要比正态分布陡峭。

Jarque-Beta是用于检测样本分布是不是趋近于正态分布,原假设设定为样本分布完全趋近正态分布,而预案假设为样本不趋近于正态分布。Jarque-Beta本身图像分布属于卡方分布,所以它的数值越小则越说明原假设的正确性。该样本中,Jarque-Bera的值为461335.6,而且该统计量的p值为0,因此拒绝原假设,即DEF不服从正态分布。

1.2 WC

如图2所示,解释变量WC的描述性统计结果。变量WC表示的运营资本除以总资产,衡量的是企业的短期债务偿还能力,净运营资本越多说明能够偿还债务的可能性越大,净营运资本数量越小说明还不上债务的可能性就越大。因此,该变量前面的系数应该是负数。

WC的均值Mean为0.142514;WC的中位数Median为0.117273;Maximum表示样本最大值,该样本的最大值为0.766040;Minimum表示样本最小值,该样本最小值为-2.240268;Std.Dev表示样本标准差,该样本中标准差为0.170763;Skewness是偏题系数,该系数的大小表示的是图像分布是否对称,该系数的数值越接近0,说明样本图像分布的对称性越强,该系数数值越不接近0,则说明样本图像分布对称性越弱,尤其需要注意的是,正态分布的该系数数值为0。由于上表中偏态系数为-1.014151,不等于O,而且绝对值偏大表示WC分布不对称且偏斜,该统计量的数值比零小说明该样本的平均数比众数要小,即在分布图像上在众数的左侧,属于左偏分布,也就是负偏。

Kurtosis表示峰态系数,表示的是分布的陡峭程度,峰态系数越大表明图像分布越偏斜陡峭,上表中峰态系数为20.65867,大于3,表示该分布的形状要比正态分布要陡峭。

Jarque-Bera是用于检测样本分布是不是趋近于正态分布,原假设设定为样本分布完全趋近正态分布,而预案假设为样本不趋近于正态分布。Jarque-Bera本身图像分布属于卡方分布,所以它的数值越小则越说明原假设的正确性。该样本中,Jarque-Bera的值为52657.13,而且该统计量的p值为0,因此拒绝原假设,即WC不服从正态分布。

1.3 Re

如图3所示,解释变量Re描述性统计结果。Re的均值Mean为0.210467;Re的中位数Median为O.218929;Mad-mum表示样本最大值,该样本的最大值为1.639646;Mini-mum表示样本最小值,该样本最小值为-312420;Std.Dev表示样本标准差,该样本中标准差为O.332549;Skewness是偏题系数,该系数的大小表示的是图像分布是否对称,该系数的数值越接近O,说明样本图像分布的对称性越强,该系数数值越不接近0,则说明样本图像分布对称性越弱,尤其需要注意的是,正态分布的该系数数值为O。由于上表中偏态系数为-2.553933,不等于0,而且绝对值偏大表示Re分布不对称且偏斜,该统计量的数值比0小说明该样本的平均数比众数要小,即在分布图像上在众数的左侧,属于左偏分布,也就是负偏。

Kurtosis表示峰态系数,表示的是分布的陡峭程度,峰态系数越大表明图像分布越偏斜陡峭,根据统计结果该统计量的数值为20.41790,比3大,这说明该分布的图像比正态分布的图像更陡峭。

Jarque-Beta是用于检测样本分布是不是趋近于正态分布,原假设设定为样本分布完全趋近正态分布,而预案假设为样本不趋近于正态分布。Jarque-Beta本身图像分布属于卡方分布,所以它的数值越小则越说明原假设的正确性。该样本中,Jarque—Beta的值为54912.27,而且该统计量的p值为0,因此拒绝原假设,即Re不服从正态分布。

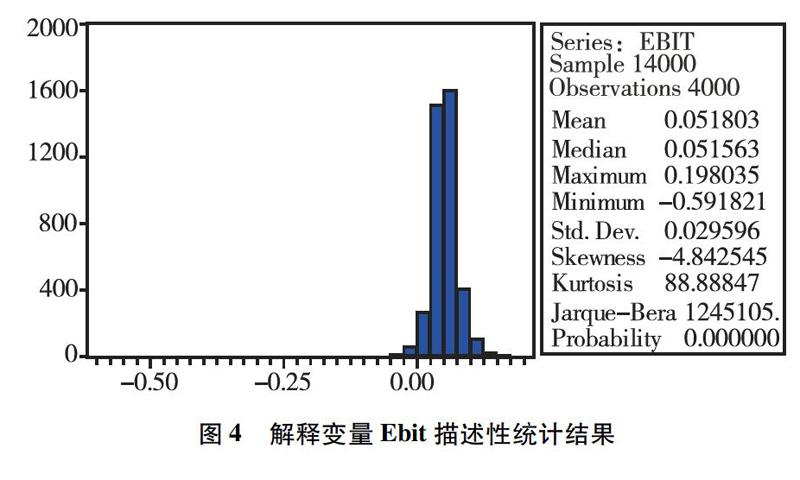

1.4 Ebit

Ebit的均值Mean为0.051803;Ebit的中位数Median为0.051563;Maximum表示样本最大值,该样本的最大值为0.198035;Minimum表示样本最小值,该样本最小值为一0.591821;Std.Dev表示样本标准差,该样本中标准差为0.029596;Skewness是偏题系数,该系数的大小表示的是图像分布是否对称,该系数的数值越接近0,说明样本图像分布的对称性越强,该系数数值越不接近0,则说明样本图像分布对称性越弱,尤其需要注意的是,正态分布的该系数数值为0。由于上表中偏态系数为-4.842545,不等于0,而且绝对值偏大表示Ebit分布不对称且偏斜,该统计量的数值比零小说明该样本的平均数比众数要小,即在分布图像上在众数的左侧,属于左偏分布,也就是负偏。

Kurtosis表示峰态系数,表示的是分布的陡峭程度,峰態系数越大表明图像分布越偏斜陡峭,上表中峰态系数为88.88847,大于3,表示该分布的形状要比正态分布陡峭。

Jarque-Beta是用于检测样本分布是不是趋近于正态分布,原假设设定为样本分布完全趋近正态分布,而预案假设为样本不趋近于正态分布。Jarque-Bera本身图像分布属于卡方分布,所以它的数值越小则越说明原假设的正确性。此样本的Jarque-Beta统计量数值为1245105,并且Jarque-Beta统计量的p值为0,所以否定原假设,Ebit不趋近于正态分布。

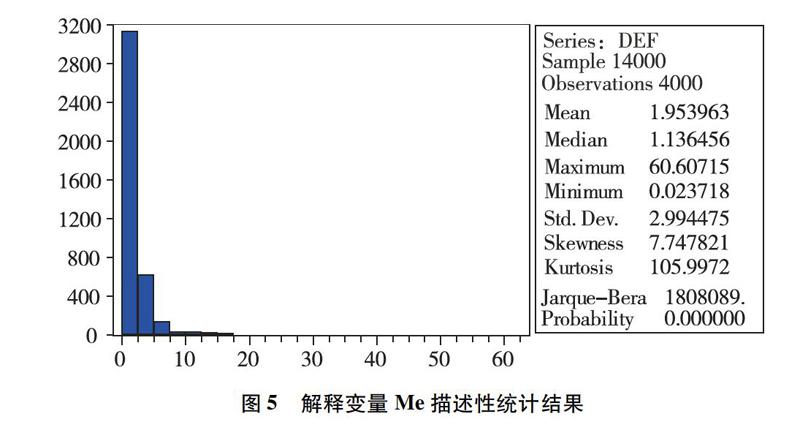

1.5 Me

如图5所示,解释变量Me描述性统计结果。Me的均值Mean为L 953963;Me的中位数Median为1.136456;Maximum表示样本最大值,该样本的最大值为60.60715;Minimum表示样本最小值,该样本的最小值为0.023718;Std.Dev表示样本标准差,该样本中标准差为2.994475;Skewness是偏题系数,该系数的大小表示的是图像分布是否对称,该系数的数值越接近0,说明样本图像分布的对称性越强,该系数数值越不接近0,则说明样本图像分布的对称性越弱,尤其需要注意的是,正态分布的该系数数值为0。由于上表中偏态系数为7.747821,不等于0,而且绝对值偏大表示Me分布不对称且偏斜,而其值大于0表示平均数在众数右侧,是右偏分布,即正偏。

Kurtosis表示峰态系数,表示的是分布的陡峭程度,峰态系数越大表明图像分布越偏斜陡峭,上表中峰态系数为105.9972,大于3,表示该分布的形状要比正态分布陡峭。

JarcIue-Beta是用于检测样本分布是不是趋近于正态分布,原假设设定为样本分布完全趋近正态分布,而预案假设为样本不趋近于正态分布。Jarque-Bem本身图像分布属于卡方分布,所以它的数值越小则越说明原假设的正确性。此样本的Jarque-Bera统计量数值为1808089,并]tJarque-Beta统计量的p值为O,所以否定原假设,Me不趋近于正态分布。

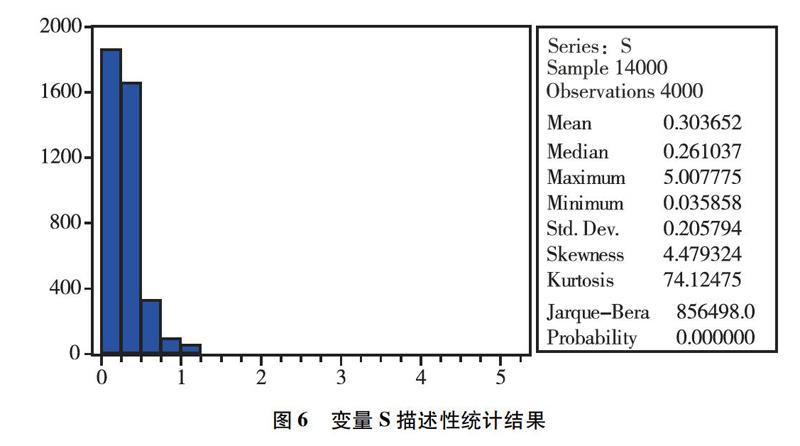

1.6 S

如图6所示,解释变量s描述性统计结果。s的均值Mean为0.303652;s的中位数Median为O.261037;Maxi-mum表示样本最大值,该样本的最大值为5.007775;Mini-mum表示样本最小值,该样本最小值为0.035858;Std.Dev表示样本标准差,该样本中标准差为O.205794;Skewness是偏题系数,该系数的大小表示的是图像分布是否对称,该系数的数值越接近0,说明样本图像分布的对称性越强,该系数数值越不接近0,则说明样本图像分布的对称性越弱,尤其需要注意的是,正态分布的该系数数值为0。由于上表中偏态系数为4.479324,不等于0,而且绝对值偏大表示s分布不对称且偏斜,而其值大于零表示平均数在众数右侧,是右偏分布,即正偏。Kurtosis表示峰态系数,表示的是分布的陡峭程度,峰态系数越大表明图像分布越偏斜陡峭,该样本的Kur-tosis为74.12475,比3大,说明该样本分布的图像要比正态分布的图像更加陡峭。

Jarque-Beta是用于检测样本分布是不是趋近于正态分布,原假设设定为样本分布完全趋近正态分布,而预案假设为样本不趋近于正态分布。Jarque-Bera本身图像分布属于卡方分布,所以它的数值越小则越说明原假设的正确性。此样本的Jarque-Beta统计量数值为856498.0,并且Jarque-Beta统计量的p值为0,所以否定原假设,s不趋近于正态分布。

2 小结

通过对样本数据的一系列分析研究,我们能够通过最后的描述性统计结果了解到影响样本企业违约概率的相关因素的相关情况,通过对不同样本数据的各个统计量进行分析测算,对样本数据的分布图像进行分析研究,并对得出的各统计量结果根据实际情况进行相关分析,了解到了不同相关因素对违约概率测算的不同影响情况,能够有利于银行利用Probit二元选择模型更准确地测算违约概率,更有效地进行风险管理。

[作者简介]刘俊辰(1998—),男,汉族,吉林延吉人,学生,研究方向:财务管理;胡玲(1997—),女,汉族,云南昆明人,学生,研究方向:工商管理;陈建霖(1997—),男,汉族,天津人,研究方向:会计。