对清产核资“倒轧法”的再认识

2018-09-13田增强

□ 田增强

目前,各地按照中央部署,正在全面推进农村集体资产清产核资工作。按照《农村集体资产清产核资办法》《农村集体资产清产核资报表》及其填报说明,2017年12月31日为全国农村集体资产清查统一登记时点。笔者在实际工作过程中,发现基层在清产核资过程中对“倒轧法”理解存在一些误区,现对本刊今年第2期“村集体经济现金清查倒轧法应用实例”谈一些认识。

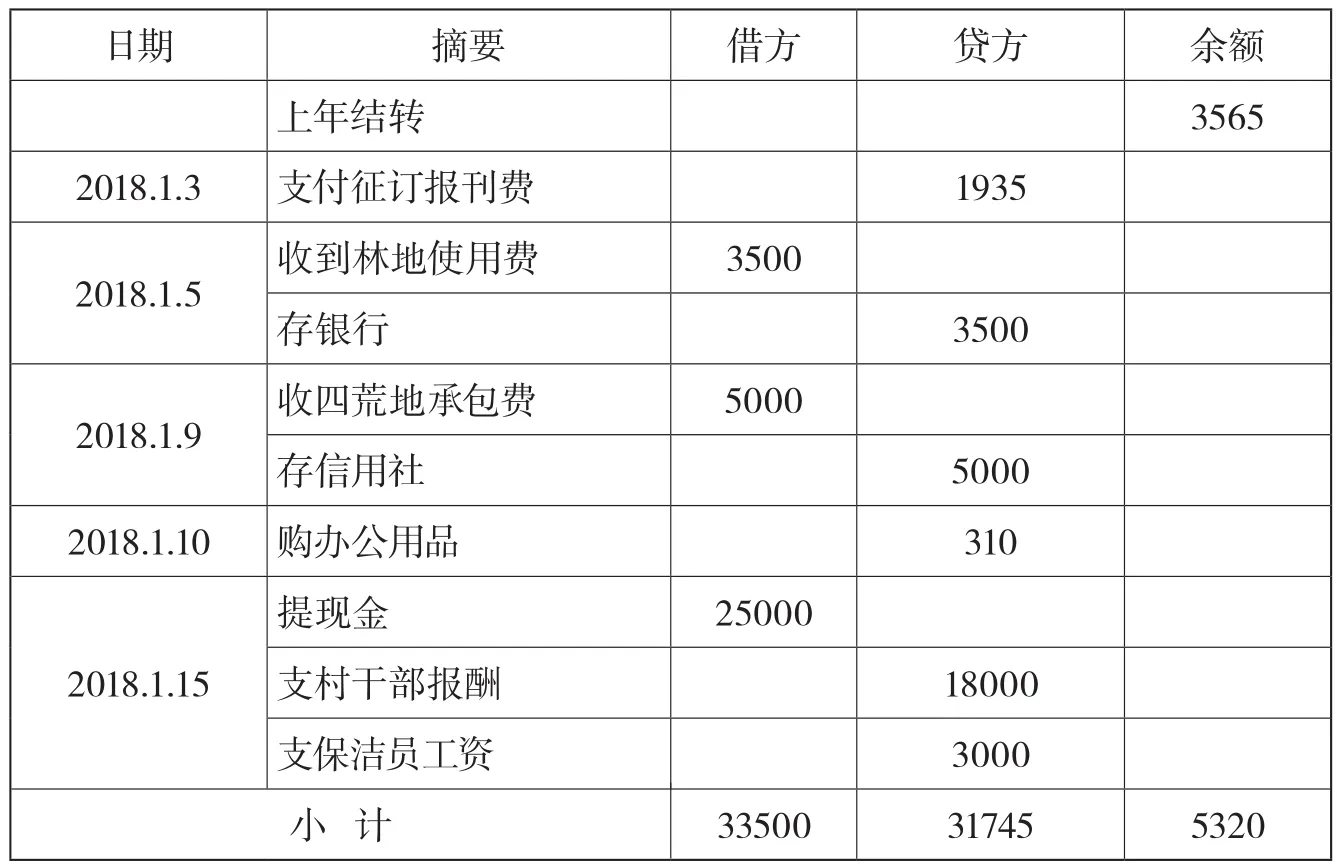

以某村2018年1月17日现金清查情况进行说明。根据出纳现金日记账记载,该村2017年12月31日现金账面余额3565元。今年1月1日到17日期间发生了以下几项业务:

1. 1月3日支付征订报刊费1935元;

2. 1月5日收到林地使用费3500元,当日缴存村集体信用社账户,涉及收现和将现金交信用社两笔业务,下同;

3. 1月9日收到集体“四荒地”承包费5000元,当日缴存村集体信用社账户;

4. 1月10日支付办公用品310元;

5. 1月15日提取现金25000元,当日支付2017年第4季度村干部报酬18000元,支付卫生保洁工资3000元。

按照现金清查的方法和步骤,并采用“倒轧法”进行运算,具体操作步骤如下:

1. 实点现金计:4915元(代码①);

2. 计算出清查登记时点至清查日支出金额31745元(代码②);

3. 计算出清查登记时点至清查日收入金额33500元(代码③);

4. 用“倒轧法”算出清查登记时点现金实有数额(代码④=①﹢②﹣③,加支出减收入)3160元;

5. 清查结果(代码⑥=④﹣⑤=3160﹣3565=﹣405元。

清查后,根据现金盘点表逐项填写货币资金清查登记表的各项内容。

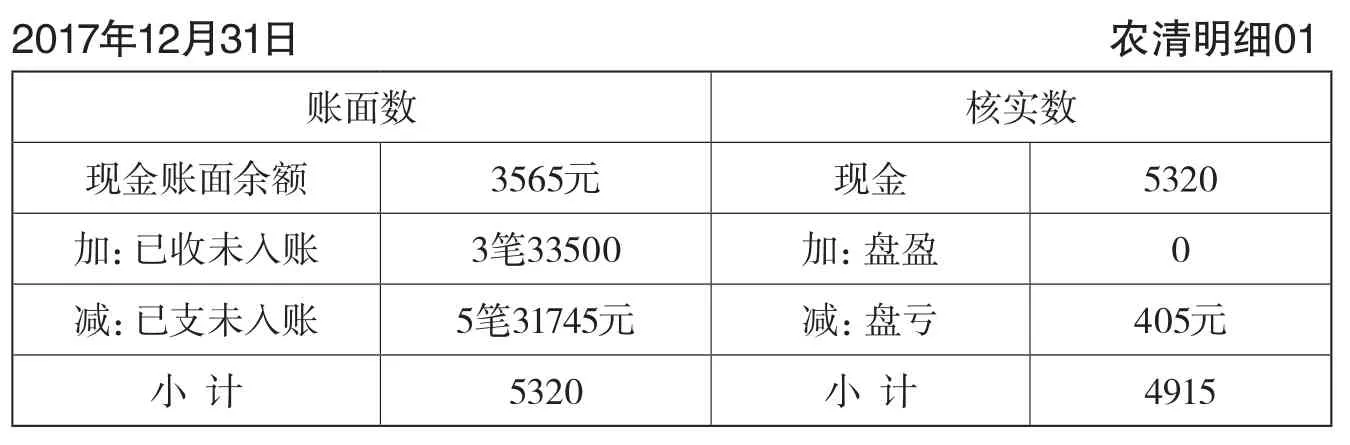

笔者认为:该案例操作步骤符合清产核资的“倒轧法”方法,但农清明细01表中核实数值得商榷。上表中账面数反映的是2017年12月31日的数据,而核实数反映的却是2018年1月17日的数据。

在《农村集体资产清产核资报表填报说明》中明确规定,2017年12月31日为资产清查登记时点。“清产核资登记时点的账簿记录情况作为账面数;清查核实结果倒轧调整到登记时点数作为核实数”。故农业农村部清产核资报表中所有的数据反映的是2017年12月31日的数据,清查时点数只是一个过程数据,仅用于“倒轧法”的计算。按照农业农村部制作的表格要求,清查时点数据并不显示在报表中。为便于理解,制作从登记时点到清查时点这一期间现金日记账及两个时点账面数与核实数之间的关系。按照“核实数=清查时点数-登记时点后新增数+登记时点后减少数”,即核实数=4915+31745-33500=3160元。清查结果3160﹣3565=﹣405元。

货币资金清查登记表

故笔者认为,农清明细01表中核实数应为3160,盘亏数为405,需要在备注中说明盘亏原因。建议基层在填报清产核资报表的过程中,注意以下两点。

现金日记账

两个时点账面数与核实数之间关系

一是区分开清查时点、登记时点的账面数和核实数。区分开这两个时点的账面数和核实数是填好报表的基础,是实施“倒轧法”的基础,绝不能简单将登记时点的核实数未经计算照搬过来。

二是建议村集体经济组织将清查时点的账面数和核实数备份。清查时点的数据作为中间数据,尽管不体现在报表中,但登记时点的核实数由其推算出来,作为后期检查验收的重要依据必不可少。