创业板制造业企业融资结构影响因素分析

2018-09-10□

□

(北京信息科技大学经济管理学院北京100192)

一、引言

融资结构是指企业各类资本的构成及其比例关系。企业不同的筹资策略会形成不同的融资结构,并对融资成本产生反作用,造成股东收益及企业价值等重要指标的波动。因此,为了在降低企业融资成本的同时充分发挥财务杠杆作用,确保企业自身具备充足的成长潜力,企业有必要合理利用债务资本并尽可能实现融资结构最优,这是筹资管理的核心问题。

行业类型是融资结构问题研究中的一个重要切入点,分行业类别研究中小企业的融资结构具备进行科学探讨的合理性与前瞻性。制造业是我国工业的支柱,再加上我国中小企业数量庞大的客观事实,探讨创业板制造业企业融资结构受哪些因素影响既具有理论上的重要性,也具有实践参考价值。

二、研究设计

(一)研究假设。Michaelas等(1999)通过实证研究,发现中小企业相比大型企业需要承担更高的代理成本与信息不对称成本,尤其当经济处于短期下滑阶段,资产规模越小的企业越不被金融机构看好,中小企业由于可抵押担保资产比例较低而不得不减少外部债务融资比重。因此提出:

假设1:创业板制造业企业的公司规模与债务比率正相关。

鸟啄次序理论认为,企业营运能力越好,获利水平越高,越倾向于优先使用自身积累,其次会选择举债,最后才选择股权融资。因此提出:

假设2:创业板制造业企业的盈利性与债务比率负相关。

代理理论认为,债权人会将举债方可供抵押的有形资产作为贷款约束衡量签订债权协议所产生的一系列风险,同时股东存在要求经理人侵占债权人利益以向高投资回报项目注资的可能性,对成长性越高的企业而言这种对外部债权融资的需求会更大,因此提出两个假设:

假设3:创业板制造业企业的资产确定性与债务比率正相关。

假设4:创业板制造业企业的成长性与债务比率正相关。

已知企业举债可以通过财务杠杆获取抵税效应,剔除负债后企业能通过固定资产折旧等其他成本费用对冲利润,在抵减所得税费用的同时增加了企业的税后收入,这类费用形成了相当于负债的税盾效应,即非债务税盾。由于非债务税盾能间接地为企业带来节税收益,削弱企业对债务融资的需求,DeAngelo 与 Masulis(1980)认为融资结构与企业这一内部特征负相关。因此提出:

假设5:创业板制造业企业的非债务税盾与债务比率负相关。

营运能力与资产周转速度相关,企业营运能力越强,资产周转速度就越高,资金的闲置率就越低,财务状况也更具活力,风险控制水平越高。依据信息不对称融资理论,营运能力作为市场信号可以强化投资者对企业的信任,弱化道德风险。而且,如果企业营运能力过低,资金管理低效,债权人会认为企业没有能力偿还相应的长期借款成本,更不会轻易提供长期借款。因此提出:

假设6:创业板制造业企业的营运能力与债务比率正相关。

根据代理理论,股东与债权人之间的利益冲突造成了债权融资的代理成本,尤其是当大股东间的差距缩小,即股权制衡度提升的情况下,大股东更倾向于将债务资金投入到高风险、高收益的项目上,放弃低风险、低收益的投资项目,债权人为转嫁更高的代理成本风险会要求更高的利息,导致企业降低融资杠杆。股权制衡度的提升同时意味着次级大股东对抗第一大股东的力量得到增强,内部人控制问题下中小股东更难参与到制约大股东的实际过程中,所以股权制衡度与负债水平之间存在负相关关系。因此提出:

假设7:创业板制造业企业的股权制衡度与债务比率负相关。

对上市公司而言,由于存在经理人追求非现金利益的动机,存在因经理人的影响而频繁采用非理性股权融资策略的可能性,股东为了对经理人实施强而有效的监控活动必须运用自身优势进行干预,而股权就是一个很有用的道具:股权越集中在大股东手中,大股东越能强有力地对经理人进行监督和控制,进而约束管理者的机会主义行为,管理者在压力的干扰下会回归到理性层面并借由增加自身管控成本增加对债权融资的运用。因此提出:

假设8:创业板制造业企业的股权集中度与债务比率正相关。

Titman 与 Wessels(1988)基于大量的实证研究,认为在信息不对称理论下,一旦企业在清算时债务比率偏低,便会向客户、员工及供应商三方强加成本开销,并造成企业产品的独特性与融资结构间的负相关。此外,肖作平(2004)也用实证研究验证了产品独一度与融资结构的负相关关系。因此提出:

假设9:创业板制造业企业的产品独特性与债务比率负相关。

(二)研究样本与数据来源。本文选取了2012年之前在我国创业板上市的100家制造业企业2011—2016年的数据作为研究样本,剔除了金融及保险性质的公司、被ST以及在研究期间发生*ST摘帽的公司和部分变量存在异常值的公司,样本总数为600个。财务数据均通过RESSET数据库获得,并采用SPSS 20.0与Eviews 8软件进行分析。

(三)研究方法、变量选取与模型建立。本文以债务比率作为被解释变量融资结构的具体衡量指标。依据假设,其余变量的定义如表1所示。

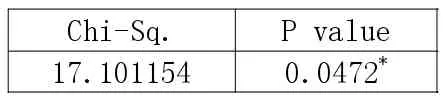

在Eviews中对各变量构成的个体随机回归效应模型进行豪斯曼(Hausman)检验,结果如表2所示。

由上可知,面板数据回归模型拒绝建立随机效应模型的原假设,应建立面板数据固定效应模型,如下所示:

其中,β0为截距,β1—β9是各影响因素的系数,ε为残差,i=1,2,…,100表示第 i家企业,t=1,2,…,6 表示2011年到2016年的各个年份。

三、实证结果与分析

(一)描述性统计。100家样本企业2011—2016年间的解释变量与被解释变量相应数据如表3所示。可以看出,样本企业的债务比率均值为24.58%,盈利能力有待提高,有形资产占比达31.77%,符合制造业的特点,成长性反映出绝大多数样本企业主营业务呈增长态势,很多企业仍未充分发挥非债务税盾的功效,股东权益周转率与股权制衡度整体均值较高,股权集中度最高不超过41.77%,股东获得回报的效率与股权分配较为可观,但依托销售费用衡量的产品独特性极值差距较大,均值水平为11.05%。

(二)相关性分析。在使用Eviews软件对模型1进行回归分析之前,先运用SPSS软件对各个变量的相关性进行初步分析,结果如表4所示。可以看出,债务比率与除股权制衡度以外的其他变量均显著相关,其中,盈利性、股权集中度、产品独特性与债务比率显著负相关。由于各变量的r值均不高于0.8,初步说明模型不存在严重的多重共线性。

依托方差膨胀因子(VIF)对各自变量的共线性进行具体分析,如下页表5所示。结果表明,9个自变量的VIF均小于10,可以认为不存在多重共线性。

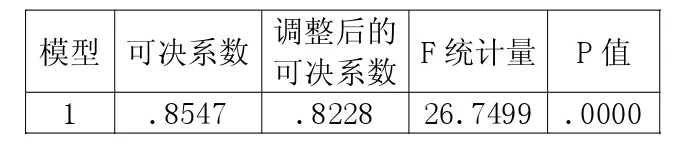

(三)回归分析。使用Eviews软件对模型1进行回归分析,回归结果如下页表6和表7所示。

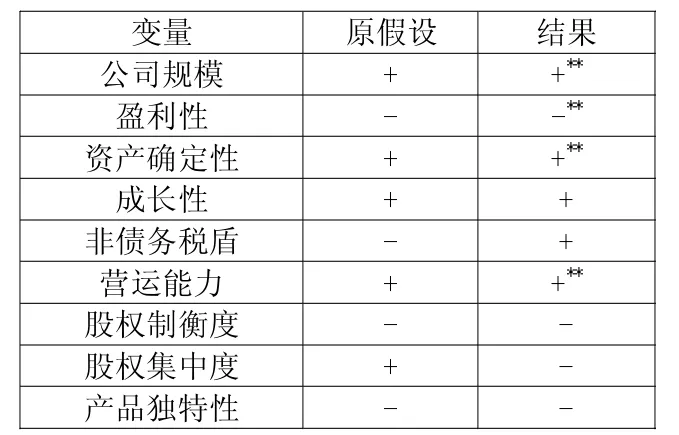

调整后的面板数据固定效应回归模型(模型1)的拟合优度达82.28%,说明影响创业板制造业企业融资结构的自变量基本被涵盖在方程之中。F统计量在1%的显著性水平上通过了方程整体显著性检验。可以看出,在5%的显著性水平上,创业板制造业企业的融资结构与公司规模、资产确定性以及营运能力显著正相关,与盈利性显著负相关,与成长性、非债务税盾正相关但不显著,与股权制衡度、股权集中度及产品独特性负相关但不显著,对创业板制造业企业影响最大的三个自变量依次为盈利性、非债务税盾与资产确定性。为了更好地观察回归结果,对回归结果与9个原假设进行比较,如表8所示。

表1 变量定义表

表2 Hausman检验结果

表3 各变量描述性统计

表4 相关性分析

表5 自变量共线性分析

表6 模型整体指标

表7 融资结构与各因素间的回归分析

表8 融资结构影响因素原假设与回归结果比对

除假设5与假设8外,其余假设均得到验证。非债务税盾与债务比率正相关,这与针对创业板制造业企业的税收优惠等政策有关,但由于制造业企业的共性是固定资产规模相较其他行业要大,而资产确定性与非债务税盾两个特征均与固定资产紧密联系,不能排除企业在填补融资缺口时倾向于关注这类资产的抵押价值而非折旧的可能性。股权集中度与债务比率负相关,说明相比其他股东,整体上这些企业的大股东认为在现有融资结构下,债务融资带来的财务风险要高于节省的融资成本,再加上创业板本身的市场政策,为了维护自身利益,股权融资相比债务融资更受大股东青睐。

四、结论

本文以创业板制造业企业2011—2016年的有关数据为样本,探讨了创业板制造业企业融资结构的影响因素,并提出以下建议:

公司规模与创业板制造业企业的融资结构显著正相关,说明企业选择融资结构时要根据公司规模进行决策。通常情况下资产规模稍大的企业具有较低的失信水平、信息不对称水平与破产风险,更方便实施纵向一体化与多样化经营,并应当在有效范围内使用尽可能多的债务融资创造财务杠杆,满足更大的资金需求。规模较小的创业板制造业企业应慎重衡量自身抵御风险的能力,必要时对融资结构进行适当限制,避免因过多的财务风险造成企业破产。

盈利性与创业板制造业企业融资结构显著负相关,而且是所有内部特征中影响作用最大的,说明企业在进行融资决策过程中应重点关注这一指标。而且对于上市公司而言,盈利性与企业能否继续正常上市并获取更多的股权融资紧密关联,商业银行对企业进行信用评估时也会把盈利性纳为关键考核指标,盈利性较低的企业通常很难获取银行贷款。

资产确定性与创业板制造业企业融资结构显著正相关,说明创业板制造业企业为获取外部债务融资,可以运用这一行业优势缓解甚至克服银行贷款坏账及信息不对称水平等融资中的常见问题。如果创业板制造业企业不能有效运用这一具有显著影响的因素,在因自身规模造成的经营风险与信誉水平上会更难填补资金缺口。

基于信息不对称理论,企业营运能力越强,市场投资者会提升对获取投资回报的期望,再加上营运能力与创业板制造业企业融资结构显著正相关,所以创业板制造业企业在确定融资需求时应当“量出为入”,即结合营运能力的实际情况来确定企业客观的融资需求,尽可能避免资金闲置,并根据确定的融资规模高效利用自身在融资渠道方面的优势进行多种融资方式组合,优化融资结构。