京津冀地区大气治理的财税政策效果分析

2018-09-06马瑛琪武以敏

马瑛琪,武以敏

宿州学院1.数学与统计学院;2.统计调查咨询中心,宿州,234000

1 相关研究与问题提出

大气污染因其扩散传播快和波及范围广而成为环境治理的难点。当前,京津冀、长三角、珠三角等地区的经济发展与环境生态保护的矛盾日益尖锐。李克强总理在2018年政府工作报告中强调,进一步推进污染防治,巩固蓝天保卫战成果,继续降低重点地区细颗粒物(PM2.5)浓度。为此,国家制定了《大气污染防治法》《大气污染防治行动计划》,并加大了环保行政干预力度,区域空气质量明显好转。与此同时,国家和地方也通过财政投入、财政补贴、政府绿色采购、环境税费改革等财税政策手段保护生态环境。

京津冀地区大气治理财税政策属于环境财税政策研究范畴。较早关注环境财税政策的学者是庇古,他认为,环境作为一种公共产品,具有排他性和非竞争性的特征,造成环境状况恶化的重要原因之一是私人部门对清洁空气不计成本地滥用,为此他提出著名的庇古税(Pigouivain tax)理论以控制环境污染[1]。科斯认为,制定税收标准可能在某种条件下要付出更多的成本,而当产权界定明确时,内部化社会成本可以更好地解决污染问题,因此科斯强调通过市场机制改善环境[2]。Peterson在其研究中指出了一个经验性事实,即企业的排污量会随着政府排污费标准的提高而减少[3],而Braulke等却认为这二者之间的关系虽然存在,但依靠增加排污费收取标准来对企业的污染行为进行抑制,在长期来看是相当低效的[4]。Conrad等通过调整后的全要素生产率(Total Factor Productivity,简称TFP)来对环境规制在物质资本上的作用效果进行了深入研究,并利用德国1975—1991年的数据实证了环境规制对TFP的影响[5]。Panayotou利用环境库兹涅茨曲线(Environmental Kuznets Curve ,简称EKC)分析了收入和环境的关系,其研究结果表明,政策和制度可以大大减少在低收入水平下的环境退化以及加快在较高收入水平下的环境改善,从而降低经济增长的环境代价[6]。Hettige等结合12个发达国家和发展中国家的数据,同样利用EKC验证了工业水污染排放受到环境规制的影响[7]。

在财税政策对环境污染治理效用的研究方面,Beuuséjour等在构建的可计算一般均衡模型中解释了政府进行能源税调整对北美地区的碳排放和经济增长的作用效果,认为能源税税费上调对减排有显著性效果[8]。Dagoumas等通过建立能源-经济-环境全球化模型(E3MG)分析了英国碳减排的路径,得出结论是,相比1990年,三种不同路径(CFH、CLC、CAM)下碳排放于2050年分别会减少40%、60%和80%[9]。Greenstone等利用婴儿死亡率这一切入点,分析了印度环境规制政策设计的差异性表现,认为空气污染条例与空气质量的实质性改善有关,同时更高的空气质量需求也促使了空气污染法规的有效实施[10]。Wang等建模分析了中国主要几种大气污染调控政策的实施效果,并通过敏感性分析给出了京津冀地区和长三角地区排污控制的联动效应,指出要实施联合区域空气污染控制[11]。

相比而言,国内对于环境污染治理等相关命题研究起步较晚,但也取得了相当丰硕的研究成果。从税收政策方面来看,征收环境税和排污费是目前采取的主要方式。王意涵从宏观层面上指出了我国开征环境税的必要性,并结合中国当前的环境现状给出了合理制定环境税的可行性分析,最终得出环境税的制定作为我国税制建设的一部分,需要全面系统地统筹规划,并且有效实施[12]。田民利从环境税的税种缺乏、税收规定不完善和收费政策不合理三个角度阐述了环境税费制度存在的问题,并进行了原因分析,最后给出完善财政体制、加强地方环境绩效考核等对策和建议[13]。

综上所述,国内外对环境财税政策制定的必要性和可行性进行了大量研究,但对环境财政政策,特别是京津冀地区大气治理环境政策执行效果的分析相对较弱,国内对京津冀财税政策治理效果的研究则几乎是空白。为此,本文拟从财税视角对京津冀地区大气污染防治效果进行探究,以期完善我国大气环境治理的财税政策。

2 模型设计

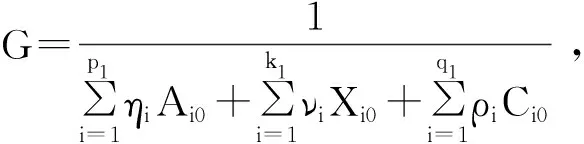

本文尝试针对当前京津冀地区大气污染现状,构建两部门的平行DEA模型,该模型有效地体现部分指标的共享性特征,用于分析相同部门间的相对有效性。本文假设整个系统中包含的两个部门,二者在某种程度上是同质的,解释地方财税政策在区域的执行效果。

maxE0=ω1E10+ω2E20

(1)

其中,αij,βij分别为共享投入指标和产出指标在每个子系统中的分配比例。ω1,ω2分别为每个子系统的效率权重,为了方便对以上非线性规划模型线性化,对于每个子系统效率权重的一个合理选择就是子系统投入所占总系统投入的比例[14]。因此,本文定义如下效率权重:

明显地,根据权重的性质,要求其数值应属于闭区间[0,1],即ω∈[0,1]。因此,应将此约束包含在模型(1)中,同时,把效率权重带入目标函数,将(1)式化为如下规划模型:

E0=ω1E10+ω2E20

(2)

由此,本文得到模型(3),如下:

(4)

3 财税政策效果评估

在构建上述以投入为导向同时包含非期望产出(即“坏”产出,该指标在模型系统中表现为越小越好)的平行DEA模型的基础上,利用该模型对京津冀地区财税政策的作用效果进行估算。根据模型设定要求,假设在整个财税政策目标中存在平行的两个部门,它们分别是需要进行污染治理的部门(以下简称治理部门)和无需进行污染治理的部门(以下简称非治理部门)。现实中,财税政策制定的目标广泛,其作用效果会在需要进行污染治理的部门和无需进行污染治理的部门之间实行效果分配,同样两部门也存在着程度不一的污染排放,此假设的目的在于保证财税政策等投入变量以及污染性气体排放等产出变量形成共享性特征,在平行部门基础上进行效率估算可以被认为是相对合理的。同时,本文将京津冀地区按行政区域划分,对13个城市决策单元进行效率评估,这13个决策单元包括:2个直辖市(北京市和天津市)、1个省会城市(石家庄市)以及河北省的10个地级市(承德市、张家口市、秦皇岛市、唐山市、廊坊市、保定市、沧州市、衡水市、邢台市、邯郸市)。上述13个决策单元在经济发展水平和环境污染程度上均存在差异,应该处于非同质的地位,但从京津冀地区整体而言,这种同质化的假设并不会影响最终的效率估算和效果评估,而且通过同质化的假设,有利于分析发现此类非同质特征在区域财税作用效果上的差异所在。

3.1 指标选择

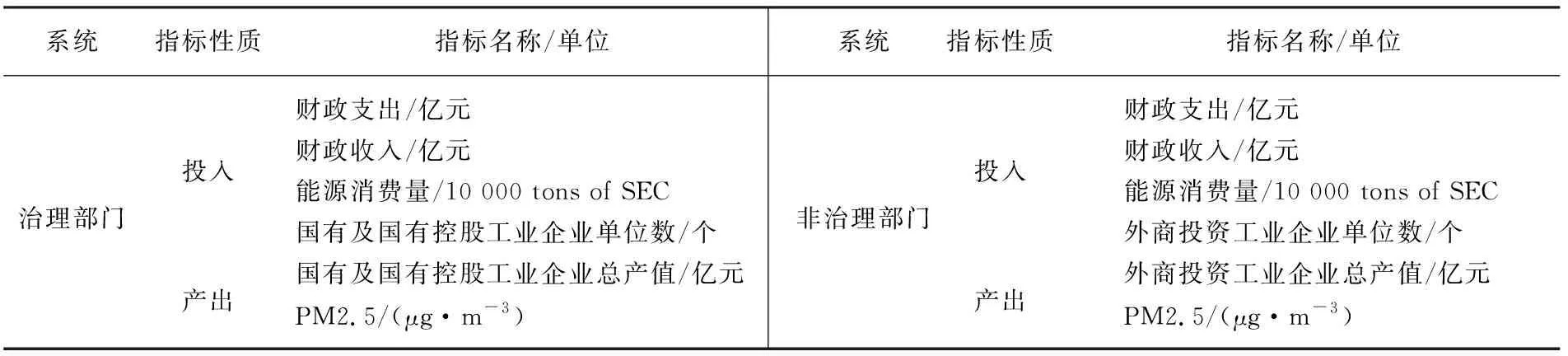

指标的选择是模型成功的关键之一。理论上,模型构建应当通过用于环境治理,特别是大气治理的财政收支,分别反映税收政策和财政政策的影响,而现行公布的财政收支数据中没有对环境污染治理项目等内容进行更加细致的划分,故无法得到更加针对性的指标数据,但考虑到财政支出(X1)中包含了污染治理投资、绿色采购和财政补贴等内容,财政收入(X2)包含了环境税征收和排污费收取等相关方面,而且从近几年国家对环保的重视程度逐渐加大趋势,以及环保支出占比的逐年增加来看,利用财政收支的大项指标近似替代环境污染治理的小项指标是相对合理的。因此,本文将财政支出和财政收入纳入指标体系,同时,收集能源消费总量(X3)的指标数据。以上三个投入指标都将在治理部门和非治理部门两部门系统中发挥作用,并在模型中赋予不同待求权重。

在两系统的产出方面,本文选取标志性的、有损人类健康的细颗粒物PM2.5(F)作为共享性的非期望产出指标。很明显,该产出指标越小,则效率评价越优。

在各子系统的指标选取上,鉴于指标的可获得性,更重要的是在满足治理部门和非治理部门的系统特征下,由于历史原因,国有及国有控股工业企业从能耗到排污都具有显著的特征,特别是黑色金属矿采选业、煤炭开采和洗选业等行业中的规模以上工业企业污染情况更是如此,因而对于治理部门选取国有及国有控股工业企业单位数(R)作为投入指标,国有及国有控股工业企业总产值(Y)作为产出指标。相对而言,在非治理部门中,因为外商直接投资工业企业一般是以出口为导向,同时在污染排放上会受到更加严苛的制约,因而选取外商直接投资工业企业个数(H)作为投入指标,外商投资工业企业总产值(Z)作为产出指标,具体指标见表1。

表1 系统指标描述

注:DEA模型对投入产出指标的单位没有任何技术上变换的要求。

3.2 财税政策作用效率测算

根据构建的广义平行DEA模型,结合以上选取的4个共享性投入产出指标和4个非共享性投入产出指标的要求,具体效率评价模型如下:

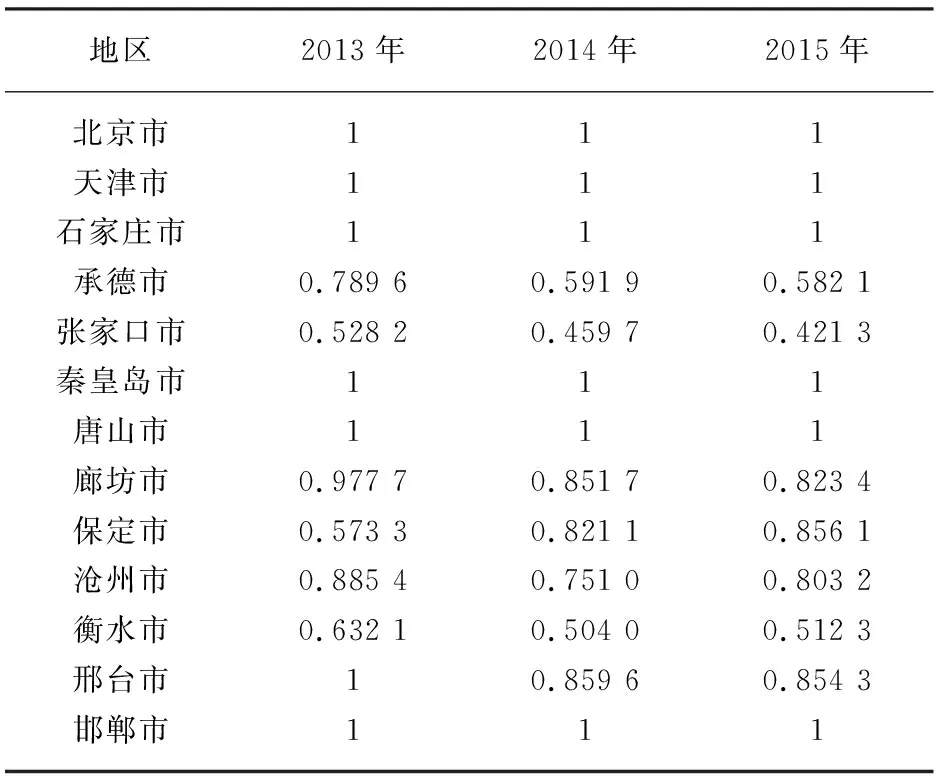

在本文选择的指标体系下,通过模型(5)计算得到的DMU效率值若为1,则称其为治理是全局有效的。通过R编程进行求解,最终得到京津冀13个地区财税政策在大气环保中的作用效率(表2)。

表2 京津冀地区财税政策治理效率

注:数据来源于2013—2015年《北京市统计年鉴》《天津市统计年鉴》和《河北经济年鉴》,其中,河北省各市的能源消费总量以各市规模以上工业企业能源消耗近似替代。另外,PM2.5年平均浓度数据分别来自各年《北京市环境状况公报》《天津市环境状况公报》和《河北省环境状况公报》。

表2显示,静态来看,京津冀地区财税政策在不同区域的执行效果有明显差异。动态来看,2013年约有53.85%的地区治理是有效率的,2014年治理有效地区的数量比例有所下降,接近46.15%,2015年保持稳定。总体来看,京津冀地区整体平均治理效率由0.875 9下降到了0.834 8。北京市和天津市的效率值三年均达到1,而河北省各地级市的效率存在区域性差异化现象,2013—2015年总体平均效率分别为0.853 3、0.803 5和0.804 8,这三年的财税治理效率基本维持恒定,但处于波动状态,相比2013年,治理效率略有下降。

排除京津冀地区污染转移等不可避免因素,认为,各地区的污染来源有所不同,北京市的大气污染主要来源于汽车尾气的排放,天津市主要受到化工工业污染气体排放的影响,而河北省的大气污染则主要起因于燃煤和钢铁。从投入指标中的能源消费总量上可以明显看出,在所考察年份中,河北省该指标的消耗量都分别约为北京市和天津市的2倍以上。同时,相比北京市和天津市,河北省在财政收入和财政支出上明显不足,这从侧面解释了河北省财税政策在环境治理上执行低效的原因。河北省作为世界产钢的主要地区,与此同时也成为了中国的污染大省,经济发展方式是典型的粗放式增长,一方面其在环境治理上的财政支出比例仍然较小,另一方面也未显著加大财政收入中的环境税等的征收。因而,在效率评价结果中,河北省的治理效率偏低,从具体效率值上来看,在实证的三年期内河北省各地级市财税治理效率差异化巨大,最低效率值为张家口市2015年的0.421 3。总体上,全省政策有效地区由2013年的占比45.45%降低到36.36%并保持稳定,充分说明河北省总体上大气污染治理效率相比北京市和天津市有明显的不足,此效率值对于河北省来说也突出强调了地方政府在财税政策治理上仍需要发挥更重要作用。

从治理效率的地区布局来看,以北京市和天津市为辐射中心,围绕周围的如石家庄市、唐山市、廊坊市、保定市等环境治理效率都处较高的水平,且从动态来看呈现上升趋势,这可能是因为越接近辐射中心的区域,其污染治理的府际协同效应越好,而且存在更加完善的合作机制,同时治理帮扶能力也相对较强。而同样辐射距离较近的区域例如张家口市、承德市等效率却相对偏低,一种可能的解释是两地地域相对其他地区较为广阔,因而降低了府间治理的有效程度。另外,邢台市和邯郸市也具有较高的治理效率,这可能是因为两市未处于污染核心的聚集区域。因此,从治理效率的地区分布上理解财税政策的作用效果,可以更好地为低治理效率区域提供相关控制大气污染的建议。

3.3 基于投影的投入冗余和产出亏空分析

针对非效率区域(决策单元)来说,投影分析的作用在于更加深入了解该类型区域是否存在投入冗余或者产出亏空,通过分析两方面的情况,考察采取何种策略以达到效率最优。其基本模型如下:

设有DMUj0,与其相对应的具有阿基米德无穷小的对偶线性规划为:

定义:设λ,s-,s+,θ是上式的最优解,令

基于如上建立的平行DEA效率评价模型以及测算出的非效率区域,以下基于DEA基本的投影手段对不同部门的投入冗余和产出亏空情况进行具体分析。

3.3.1 投入冗余分析

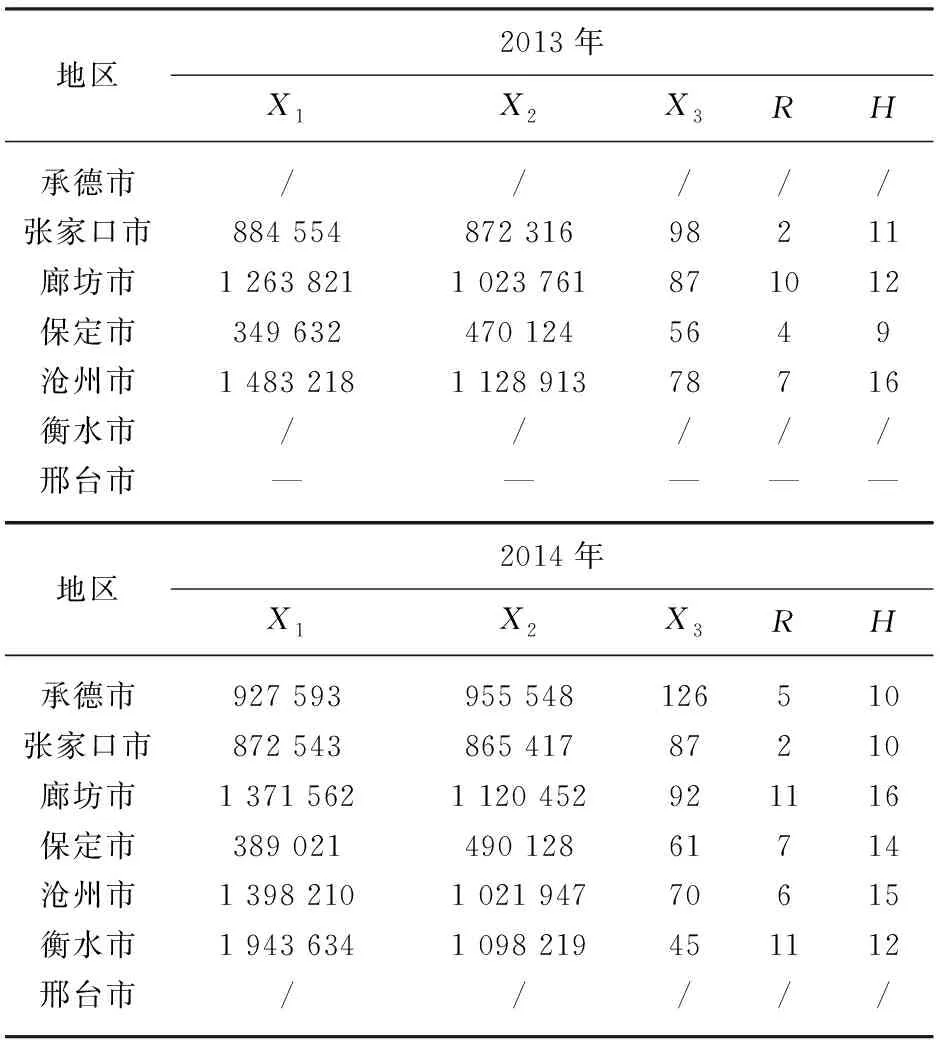

通过R编程计算得出2013—2015年非有效区域的投入冗余情况,如表3所示。

从表3可以看出,总体上,在2013—2015年所考察年份中,不论是从共有投入指标还是治理部门或非治理部门的平行投入指标来看,各财税治理非有效区域基本存在投入冗余情况,其中承德市和衡水市由2013年的无剩余转变为有投入冗余,并且冗余情况不断恶化,可能是由于增加的投入和规模不相适应导致,应考虑对投入进行合理的配置,使治理效率达到最优;邢台市由2013年的治理有效转变为治理无效,并在2015年产生投入冗余,说明该市的财税治理效率逐步降低,而很大可能是由于投入过剩所致;另外,除承德市和衡水市外,廊坊市和保定市冗余程度也在3年内不断增加,而张家口市和沧州市虽存在冗余,但冗余程度逐年下降,财税治理效率提高,治理效果有所改善。

表3 京津冀地区财税政策非效率区域投入冗余情况

(续表)

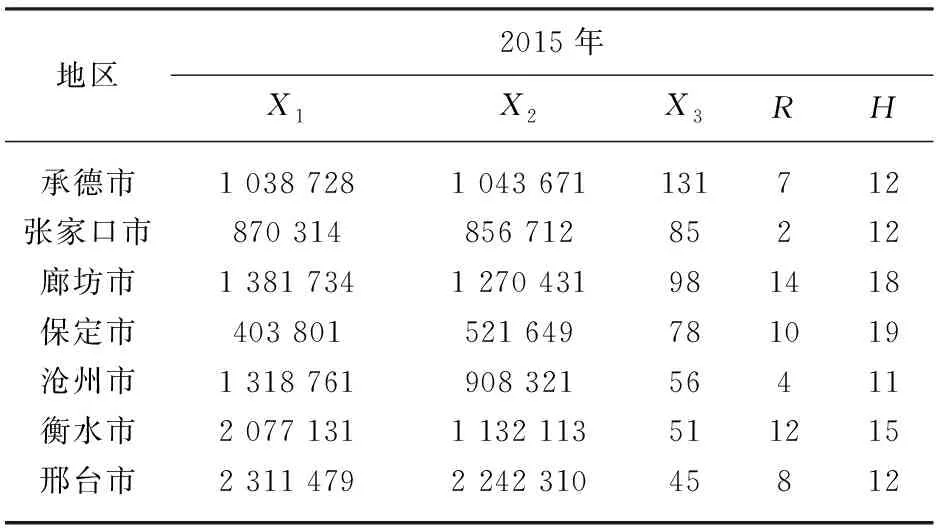

地区2015年X1X2X3RH承德市1 038 7281 043 671131712张家口市870 314856 71285212廊坊市1 381 7341 270 431981418保定市403 801521 649781019沧州市1 318 761908 32156411衡水市2 077 1311 132 113511215邢台市2 311 4792 242 31045812

注:“/”表示某年该地区不存在投入冗余,“-”表示某年该地区效率达最优,无需对投入冗余或产出亏空进行分析,下表同。

从设计的平行两部门特有指标来看,治理部门的国有及国有控股工业企业单位数指标总体冗余程度并不大,其中承德市、廊坊市、保定市和衡水市在2013—2015年冗余程度有所增加,张家口市保持恒定,历年均冗余2个单位,沧州市冗余程度降低;非治理部门的外商投资工业企业单位个数指标总体情况相似,但平均冗余程度大于治理部门,其中冗余程度增加的仍然是承德、廊坊、保定和衡水四市,沧州市降幅达26.67%。

3.3.2 产出亏空分析

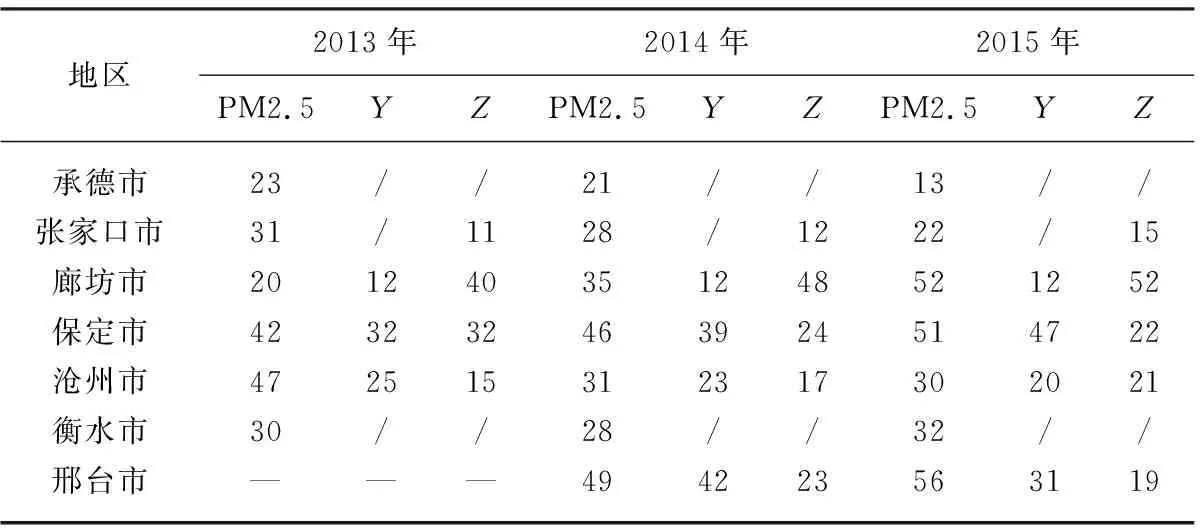

通过计算得出2013—2015年京津冀地区财税政策非效率区域产出亏空情况(表4)。由表4可知,动态上来看,各区域在所考察年份均存在产出亏空,其中承德市和衡水市国有及国有控股工业企业总产值和外商投资工业企业总产值历年来均饱和,而PM2.5指标显示,承德市环境质量有所改善,衡水市处于小幅波动状态,整体上前者治理效果好于后者;张家口市在治理部门的特有指标中表现良好,而外商投资工业企业总产值指标呈现亏空增长态势,但幅度不大,同时其PM2.5亏空水平也在不断降低,降幅达29.03%;廊坊市、保定市和沧州市的三种产出指标均存在亏空情况,但结构各异,具体来说:(1)廊坊市国有及国有控股工业企业总产值指标历年均稳定(均亏空12亿元),PM2.5和外商投资工业企业总产值亏空一直增长,且涨幅较大(分别达160%和30%),说明该区域的财税政策对环境质量改善并没有起到明显效果;(2)保定市治理部门的国有及国有控股工业企业总产值亏空幅度较大,增幅达46.88%,非治理部门的外商投资工业企业总产值亏空减缓,降幅达31.25%,环境质量整体上略有改善,财税政策效果相较不太明显,平均亏空水平为46.33 μg/m3;(3)沧州市财税政策对环境质量的改善具有一定的效果,PM2.5指标亏空由2013年的47 μg/m3下降到2015年的30 μg/m3,从不同部门特有指标来看,治理部门亏空减少,而非治理部门亏空增加。邢台市2013年治理有效,而后两年无效,虽然PM2.5的亏空有所增加,但从特有指标来看,其在时间序列上均呈现治理效果提升的态势。

表4 京津冀地区财税政策非效率区域产出亏空情况

4 结论与建议

在对京津冀地区3年的财税政策在大气污染治理的效率测算结果和深度分析基础上,给出如下建议:

首先,根据差异化的区域污染特征,确立合理的京津冀地区大气污染治理目标。京津冀地区的大气污染源有所不同,需要根据不同地区的产业结构和能源结构,有针对性地出台相应的财税政策措施,避免大气治理的相对无效。当然,加快京津冀地区结构性改革和供给侧改革,改善京津冀地区的产业结构和能源结构,是解决区域大气污染问题的根本之道。

其次,着力关注河北省大气治理财政政策效果的提升。在效率测算过程中发现,相对于北京市和天津市,河北省总体效率水平偏低,但从节能环保支出占总财政支出比例来看,河北省该指标相对较高(以2013年和2014年为例,北京市节能环保支出比例分别为2.3%和3%,天津市节能环保支出比例分别为1.9%和2%,而河北省在2013年和2014年这一比重分别为3.9%和4.1%),这从侧面反映出河北省当前大气污染的严重性以及政府治理的决心。投入比例较高但治理无效,反映出河北省大气治理任务更重,情况更复杂。为此建议,要在财政投入规模和提高单位财政资金管理效率上“双管齐下”。一方面,仍然要加大对河北省财政投入力度,具体建议有:一是在河北省财政资源有限的情况下,可以考虑建立横向转移支付制度,研究建立北京市和天津市对河北省大气治理的横向转移支付,加大河北省财政投入大气治理的力度;二是河北省可以充分利用当前国家大力发展PPP的有利时机,加快大气污染治理在内的环保类PPP项目在本省的落地步伐,适当发挥政府投入的杠杆效应,吸引社会资本进入环保类项目;三是利用市场化的方式(如节能量交易、碳排放市场等)加大对竞争性领域的节能减排市场投入。另一方面,提高河北省大气治理财政支出效率,具体建议有:一是进一步明确中央和地方政府大气治理的财政事权和支出责任,划分中央、省、市和县四级政府在大气污染数据监测、统计、实施、处罚等环节的财政责任,防止政府间财政事权的“缺位”和“越位”而导致大气治理财政资金使用效率低下;二是多举措提高大气治理财政资金的管理和使用效率,如加快资金拨付进度,提高财政资金使用和管理的透明度,加大财政和审计监督力度,防止专项资金的挪用和“跑冒滴漏”,实行以效果为导向的财政绩效管理等。

再次,建立京津冀地区大气治理财税政策的联防联动机制。京津冀一体化既是区域经济建设的一体化,也是环境治理和生态文明建设的一体化,京津冀大气治理的财政政策,不能各自为营,不能将各自的政策重点局限于只提高本地区的环境质量,而要充分考虑到大气污染“负的外部性”特征,推进地区间的大气治理协同。近期措施是在京津冀及周边地区大气污染防治协作小组的组织协调下,专门召集财政、规划等部门参加的联席工作会议,就京津冀一体化中的环境治理(包括大气治理)进行研究,交流各自在治理大气中的措施,分享大气治理的经验,共同应对大气治理的问题和挑战。只有提高财政治理大气环境的透明度,才能使各方在年度预算和中期财政规划编制和实施中形成政策合力。中长期建议是抓紧制定《京津冀及周边地区深化大气污染控制中长期规划》,在条件成熟时制定和出台《京津冀协同防治大气污染条例》,为京津冀地区大气治理的财税政策提供制度保障。