分权体制下辖区竞争、策略性财政政策对雾霾污染治理的影响

2018-08-28李涛刘思玥

李涛 刘思玥

摘要 中国的雾霾大爆发与过去30多年粗放型发展方式密切相关,而财政分权体制是这一发展模式的核心。本文以分权体制下的辖区竞争与策略性财政政策为切入点,实证探索财政体制对雾霾污染的影响机理。基于2007—2015年26个省市的面板数据研究发现:首先,建立空间滞后模型从税收与财政支出两个方面检验了辖区竞争,结果证明我国轄区间已经存在激烈的标杆竞争,并且竞争的手段已经逐渐从粗放式的税收竞争发展为多样化的财政支出策略竞争。地理位置相邻、经济发展水平与资本流动的相似性是辖区政府选择竞争对象的关键因素。其次,利用分位数回归刻画了财政支出偏好的动态形成过程,证明了分权体制是引致地方政府财政支出结构失调的重要因素。最后,利用分位数回归揭示了分权体制下策略财政政策对雾霾污染的引发机制主要是通过分权体制-财政支出-雾霾污染的传导通道。因此,面对我国雾霾大爆发的严峻形势,应理顺各级政府间的纵向财政关系,促进环境事权与支出责任相匹配,建立稳定、可预见的支出分担标准;同时可以通过建立雾霾污染专项转移支付体系对分权体制下地方政府承担过多的事权进行财权补偿;推行离任环境审计制度也极其重要,通过改变政绩考核标准阻断地方官员对经济数量型增长的狂热追求,以避免财政支出偏好与环境管制标准制定上的机会主义倾向,打破晋升锦标下的短期行为,为辖区提供高效的异质性环境公共服务,从而改善雾霾污染。

关键词 财政分权;政府竞争;策略性财政政策;雾霾治理

中图分类号 F205

文献标识码 A文章编号 1002-2104(2018)06-0120-10DOI:10.12062/cpre.20171202

十九大报告指出,绿水青山就是金山银山,建设生态文明是中华民族永续发展的千年大计。中国的雾霾大爆发与过去三十多年粗放型发展方式密切相关,而财政分权体制是这一发展模式的核心[1]。理论上,分权体制框架通过两条逻辑线对环境污染产生影响。财政分权理论弥补了新古典经济学的缺陷,认为相比中央政府,地方政府可以更有效率地按照居民的偏好与辖区条件供给公共物品,强调了地方政府存在的必要性和合理性[2]。另一方面,分权体制下的地方政府间竞争行为,经由资本、技术、劳动等经济要素的配置作为传导[3],作用于区域经济发展的结构与质量。作为经济产出的副产品,污染物排放不可避免地受到经济政策的间接影响[4]。并且,过度竞争引发的倾向性财政支出偏好与环境管制标准制定上的机会主义行为,将会进一步恶化环境质量[5]。伴随着环境资源瓶颈问题日益突出,雾霾大爆发成为中国挥之不去的发展之痛。基于此,本文以雾霾大爆发为线索,深入探究分权体制下辖区竞争、策略性财政政策对环境公共物品的影响后果与传导机制,对于规范地方政府行为边界,优化多级政府间财权与事权配置,建立健全现代财政制度,探索大国转型之路,具有重要的理论价值与现实意义。

1 理论分析与研究假设

我国改革开放以来,历经了财政承包制改革、分税制改革、以及2016年全面营改增改革,逐步确立与强化了中央与地方政府之间的财政分权体制。地方政府被赋予一定的税收分配权与征收权,允许其在支出范围之内自主决定预算支出规模与支出结构。伴随着国家发展方针向以经济建设为中心的转变,实质上确立了以GDP为主导的官员考核与选拔体系。由此逐渐形成了中国式财政分权的核心特征,即经济分权与政治集权紧密结合。地方政府在财政剩余控制权与政治晋升的双重激励作用下,逐渐成长为相对独立的利益主体。由于资本、技术、劳动等要素是经济生产的物质源泉,这类要素的投入会加强利益主体在显性指标中的相对优势[6],而辖区内可控资源的有限性致使地方政府想要在政治和经济领域占据相对优势,就必须为流动性资源和市场展开争夺[7]。由于相对于国内流动性资源,国外流动性资源被认为具有更高的生产效率,因而辖区间对外国资本的竞争要甚于对国内资本的竞争[8]。

由于资源总是用于追逐利益的,这使得辖区间以经济激励的手段展开对资源的争夺。其中,最具吸引力的就是扩大外部资源的盈利空间。最主要也最常见的就是税收手段,但经济激励总是相对的[9]。外部资源在对区域进行选择时不会仅考虑一个辖区的经济激励程度,地区发展水平相似的情况下,税收策略较为优惠的地区对外部资源的吸引力远胜于税收优惠小的地区[10]。外部资源进入的比较选择行为必然带来辖区政府间的税收策略博弈行为。美国经济学家Tiebout在1956年发表的《A pure Theory of Local Expenditures》一文中最早从理论上阐述了地方财政竞争思想,提出了“用脚投票”理论,即选民会选择在税收与公共物品供给的最佳组合地定居,地方政府为了争取更多的选民进入辖区将在彼此之间展开财政竞争[11]。分权制改革将官员晋升与当地经济增长紧密结合起来,带来了“官员晋升的锦标赛理论”[12],即政治的晋升加强了对地方官员的个体激励,地方政府为了促进经济发展必然在税收及招商引资等方面展开竞争[13]。

但这种粗放式的税收竞争仅以优惠的税收手段吸引外资的进入,这会形成对内部资源的不公平竞争,导致资源配置效率低下,不可能是一个持续策略[14-15]。随着竞争的加剧,政府间的竞争将逐步深化、形式也更加多样,例如向支出领域扩展,其主要表现就是辖区间财政支出和税率设定一样表现出明显的策略性[16-17]。地方政府在公共支出上的选择性行为在国内外已被一些学者所证实[18-19]。

基于上述分析,提出本文的第一个假设:

假设1:财政分权体制下辖区间策略性博弈主要表现在两个方面:一是辖区的税率设定,即税收竞争。二是财政支出领域竞争。且在竞争对象的选择上无论是税收竞争还是支出竞争,地理位置相邻、经济发展水平相似、经济资源流动性水平相近都是辖区政府考虑的相关因素。

在某种程度上,地方政府想要获得显性指标的相对优势除了增加要素投入,还要加强自身的理财能力。地方政府通过税收手段与支出手段进行辖区之间的竞争,竞争行为需要大量的资本、技术、劳动等资源投入[20]。在资源有限性的约束下,辖区政府必须尽可能提高可控资源的使用效率。分权制改革后地方政府在财政支出的分配权上具有较强自主性,在晋升激励的作用下,由于任期的有限性及事后责任追究制度的缺乏,地方官员更热衷于能在经济增长方面发挥积极作用的项目上投入更多资源[21]。因此相较于社会服务性这类不能直接促进GDP增长的支出项目,地方政府往往更倾向于经济建设尤其是基础设施建设这类能直接促进GDP增长项目的投入。

在中国现有财政分权框架下,基于经济增长为目标的官员激励模式引发的地方政府间财政政策策略互动,必将导致地方财政支出结构的扭曲,即地方政府在财政支出类型的选择上存在偏好[22]。由于人口流动性的限制,中央政府委任制框架下的财政分权致使地方政府在与临近地区的博弈中更多地以GDP的短期增长为导向,更重视地区经济发展,忽视了社会福利的提高[23]。政府之间为了争夺有限的资本,会增加生产性的公共投入,导致保障性这类有利于地区居民福利的公共服务支出的挤占[24]。

基于上述分析,提出本文的第二个假设:

假设2:辖区间竞争使财政支出表现出明显的结构性偏向,具有明显的重经济绩效、轻社会服务支出,尤其是轻节能环保支出的特征。

中国的环境污染问题与粗放型经济发展模式密不可分,而这种发展模式的核心是中国式分权财政体制下的政府行为。中央以单一维度的GDP增长作为考核地方政府官员业绩指标,造成地方政府官员为获得经济利益及政治上的晋升极力追求有竞争力的经济增长方式,往往忽略了环境保护职能[25]。引发这种政府行为主要有以下原因:第一,环境保护与经济增长相矛盾。资源的有限性决定环保投资的加大必将导致有利于促进经济增长的经济建设类项目的减少,同时环境保护的高额成本还会抑制部分企业的发展。第二,官员的有限任期阻碍了环保的投入。一般而言地方官员任期有限,通常只有5~10年。在地方官员任期有限且缺乏事后责任追究制度的基础上,環保投资的建设周期比较长、投资规模往往较大,且投入后不能立竿见影等特点,导致地方官员不愿意将稀缺的资源投入到环境保护中。第三,环境保护具有正外部性,即一个区域的环境保护的努力会带来临近地区环境质量的改善,这种溢出效应使得地方政府在投资环境保护治理方面态度消极。因此,辖区间政府的财政政策将对雾霾污染产生一定程度的影响。

目前,学术界对于税收竞争与污染间关系的结论偏向一致。地方政府为了加强对外部资源的吸引力往往会突破制度约束,以放松环境质量监管为代价进行税收竞争,随着这种破坏性竞争的加剧,环境质量将不断恶化[25-26]。地方政府在税收竞争中对污染治理采取了“跷跷板”策略,并存在“趋劣竞争”[27]。由此,本文认为地方政府为了促进GDP的增长将对具有高生产效率的国外资源展开竞争,其中最有利的方式就是通过低税率开展税收竞争,且税率的降低将吸引外资的流入,拉动经济的增长,但这种粗放式的竞争是以牺牲环境为代价的。

地方财政支出结构出现“重基本建设,轻公共服务”的扭曲与中国式分权密切相关,其中由于官员晋升制度带来的辖区间竞争放大了财政分权对支出结构扭曲的这种负面效应,导致环境保护支出投资偏低[28],这种策略性的财政支出政策将加剧环境污染。因此,我们认为社会服务等亲环境性支出比重的提高有利于抑制雾霾污染,而经济建设支出比重的提高将加剧雾霾污染。

假设3:财政分权体制下地方政府间的策略性财政政策(税收和支出政策)将加剧雾霾污染。其中财政支出政策对雾霾污染存在两个传导中枢:经济服务支出对雾霾污染产生不利影响;社会服务支出、尤其是节能环保支出对雾霾污染产生抑制作用。两个中枢效应互抵的结果是财政支出对雾霾污染的总效应为负。

本文的研究逻辑框架图如图1所示。

2 分权体制下辖区策略互动:基于三类空间关系的考察

2.1 空间计量模型

传统计量经济学默认个体在空间上具有同质性与独立性,由此会产生估计上的误差。而空间计量经济学认为个体之间的空间依赖现象是普遍存在的,重点在探索个体之间的互动是如何引发总体模式的改变。基于观测值的空间非独立性假定,即本辖区的观测值受临近辖区观测值的影响,由于邻近效应、模仿效应以及标尺竞争效应,各省份之间的财政、经济、环境政策往往容易受其他省份的影响。由此通过空间滞后模型(SAR)来估计省级政府间的税收竞争及财政政策博弈。相关研究显示,某个辖区在制定税收或支出决策时,往往会考虑周围或经济发展水平相似辖区的财政决策。这意味着,财政决策在辖区之间具有空间上的相互依赖性。模型如(1)式:

式中,f表示辖区的财政决策;ρ为策略性财政政策反应系数,度量了相邻区域财政决策对本区域财政决策的影响程度;W为经过标准化处理后的空间权重矩阵;Wf是空间滞后变量;X代表控制变量,ε为残差扰动项。

空间矩阵W的构造是式(1)进行估计的核心问题。地方政府对于竞争对象的选择有以下三类:一是地理相邻的省份,二是经济发展程度相近的省份,三是资源流动性相似的省份。具有上述任一特征的省份之间均存在财政政策的互相参照、互相影响的可能性。据此,本文设置三类空间权重矩阵以探究地方政府间的财政策略互动行为。第一类是地理相邻空间矩阵W1,以考察地理相邻的省份之间财政政策的空间互动效应。具体设置方法是,如果两个省份具有相同的边界,则Wij取值为1;若没有相同边界,则取值为0。第二类是经济水平空间矩阵W2,经济学认为,发展水平相近的省份往往具有某些方面的相似性,我们以经济空间矩阵来考察经济相邻省份之间财政政策的互动效应,其计算公式为Wij=1/|PGDPyi-PGDPyj|,其中PGDP为省份的人均经济产值。第三类是经济资源流动性空间矩阵W3,旨在考察资本流动性相似的省份之间的财政政策互动效应。我们以外商直接投资金额与GDP产出之比(FDI),作为刻画省份经济资源流动性的指标,具体计算方法是Wij=1/|FDIi-FDIj|。具体构造过程中,分别对以上三类空间矩阵进行标准化处理。

2.2 变量选取及数据来源

财政分权度刻画了地方政府的财政自主性大小,具体的计算公式为:fd=fdp/(fdp+fdf),其中fdp、fdf分别表示省级和中央的人均财政支出。政府竞争的最初表现形式是在招商引资方面的税收竞争,本文采用单位资本税收负担率(即对进入本辖区的外商直接投资实际征收的税率)来衡量税收竞争的激烈程度,该指标越低说明税收竞争越激烈。随着竞争的深化,财政支出也表现出策略性,因此关于支出决策,本文将综合考虑财政支出规模和各类支出的策略博弈,其中财政支出规模由省级财政支出除以省级GDP予以度量。由于2007年前后财政支出计量口径发生较大变化不具可比性,本文基于2007年及以后的财政支出数据进行研究,将财政支出划分为三类:社会服务支出、经济服务支出和维持服务支出,其中社会服务支出包含教育支出、科学技术支出、文化体育与传媒支出、社会保障和就业支出、医疗卫生和计划生育支出、节能环保支出;经济服务支出包含城乡社区支出、农林水支出、交通运输支出、资源勘探信息等支出、商业服务支出、金融支出;剩余支出项均归类为维持性支出。

在控制变量的选择上,考虑到经济发展水平和人口规模对政府的财税政策有一定程度的影响,引入人均GDP和人口密度作为控制变量。人均GDP是反映某地区经济发展水平的指标,即某地区的人均GDP越大,说明该地区经济发展程度越高,在招商引资方面更具吸引力。人口密度可以反映某辖区人口密集程度,可以控制社会人口因素对财政决策的影响,人口密度越大意味着辖区内人口越集中,因而对公共需要的压力较大,实施税收优惠的可能性越小。控制变量的选择在一定程度上也部分消除了共同外生冲击的影响。

鉴于某些省份数据缺失,这里选取中国26个省份(除内蒙古、福建、河南、湖南、西藏及港澳台外)2007—2015年各年度的面板数据,数据来源于《中国统计年鉴》《中国税务年鉴》及各省统计年鉴。为了消除量纲的影响,对相应的变量取对数处理。

2.3 实证结果分析

在进行空间回归之前先通过全局空间自相关检验和局部空间自相关检验,定量分析区域财政政策在其总体和局部空间上的起伏变化情况。采用Morans I指数来衡量各个区域间在整体上的空间差异程度和空间关联程度;图2给出了基于地理相邻空间权重矩阵的局部空间自相关的莫兰散点图。

结果显示;在地理相邻空间权重矩阵下,除外商直接投资实际税率外其余变量的Morans I指数均在1%置信水平下显著介于0~1之间;在人均產出空间权重矩阵下除经济服务支出占比外均显著介于0~1之间;在FDI空间权重矩阵下节能环保支出占比、社会服务支出占比显著介于0~1之间。以上均说明三种权重下省级政府财政政策存在空间集聚效应,且从图2的局部莫兰散点图可知基于地理相邻下大部分区域单元和邻域之间的支出政策是以高值-高值的空间联系形式正相关。

表1给出了地区间财政政策的策略性程度估计。从结果来看,辖区间竞争策略在不同空间权重矩阵之间有明显差异。首先从税收竞争来看,在三类空间权重下,外商直接投资实际税率均显著为正,说明地理位置临近、经济水平相似及资源流动性类似均是辖区选择竞争对象时考虑的一个因素。从系数及显著性来看,辖区间的税收竞争主要是受到经济发展水平相近和经济资源流动性相近的辖区影响,而受地理位置相邻的辖区间竞争相对较小。

从支出竞争来看,表1的结果表明,辖区间在支出方面的竞争与税收竞争有所不同。首先从支出总规模来看,三种权重下某辖区的财政支出规模存在明显的外部效应。其次从具体的支出项目来看,不同支出项目在竞争中的重要性也不一样,就经济服务支出而言2007—2015年间地理相邻的辖区和经济资源流动性相近的辖区存在一定程度的竞争,经济发展水平相近的辖区经济服务支出的竞争还不明显。对于社会服务支出占比而言,地理相邻、经济发展水平相似、经济资源流动性相似的地区都是辖区竞争选择的对象。其中,我们单独列举了雾霾污染治理投入程度的直接变量,即节能环保支出占比。从这一指标来看,三类权重下均在1%的置信水平上显著为正。

综上所述,我国辖区间已经存在激烈的税收竞争,并且竞争的手段已经逐渐从粗放式的税收竞争发展为多样化的财政支出策略竞争。由此我们可以知道辖区间支出领域的标杆竞争是显著存在的,且在竞争对象的选择上,不仅地理位置的相邻是辖区间竞争考虑的关键因素,经济发展水平与资本流动的相似性也是地方政府考虑的重要因素。

3 分权体制、辖区竞争与环境财政职能

财政分权作为一项制度安排,体现了中央政府与地方政府及地方政府间的财政分工方式,表征了地方政府的财政自主性的大小,一个地区的财政分权度越大,该地区政府的自由度就越大,就越有可能按意愿影响财政支出结构。分权体制下政府间竞争也是影响财政支出结构偏向的重要途径。分位数回归作为一种精确描述自变量对于因变量的变化范围以及条件分布影响的统计方法,模型对残差分布的限制较少,对于异常值的敏感程度较低,其参数结果更具稳健性,且测度回归变量在不同分位数水平下的参数估计值,能更全面地刻画分布特征,有利于纠正固定效应模型偏差。分位数回归对于本文考查不同分位点辖区竞争对财政支出结构的异质性影响十分有益。分位数模型基本表达如式(2)所示:

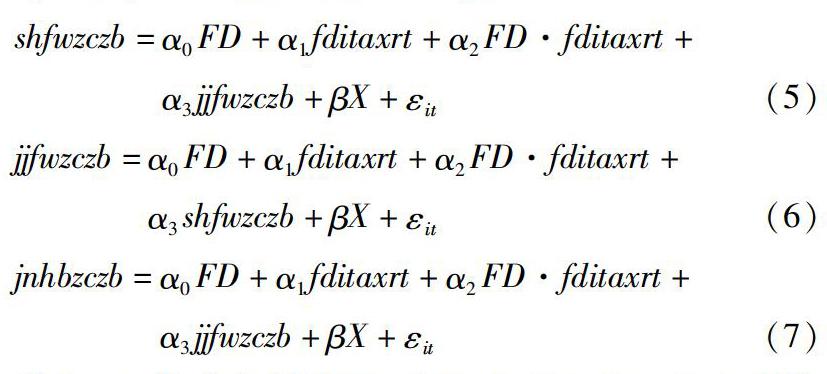

由于运用财政竞争手段吸引FDI是地方政府的主要竞争行为,这里我们通过构造各地区外资企业的实际税率(fditaxrt)来刻画地方政府竞争的努力程度。相对税率越低,通过低税率吸引外资的努力程度越大,表明地方政府的竞争强度越大。另外,竞争和财政分权对政府支出结构可能存在交互影响:在考虑竞争对支出结构的影响时,分权度不同的地区影响程度可能是不同的;另一方面是考虑分权对财政支出结构的影响时,由于竞争的存在这种效应可能加强。为了捕捉这种机制,我们有必要借助二者的交互项(FD·fditaxrt)。基于以上分析,采用分位回归方法对以下三个模型进行估计,以检验假设2。

其中,X代表控制变量,包括人均GDP、产业结构(SEC)、人口密度(rkmd)。在工业化进程中第二产业特别是重工业的能源消耗大、污染严重,所以采用第二产业产值占GDP的比重衡量辖区的产业结构情况。此外,根据环境库兹涅茨曲线假说,环境污染与人均收入之间存在倒“U”型关系。我们加入了实际人均GDP的平方项,以考察财政支出结构,尤其是节能环保支出是否存在倒“U”型的非线性特征。

上述计量模型从两个层面考察了分权体制下地方政府的财政支出偏向:一是财政分权(FD)及竞争强度(fditaxrt)本身的直接效应,二是财政分权与税收竞争交互项的间接效应(FD·fditaxrt)。从表2可知,随着财政分权度的提高,地方政府对经济服务支出占比显著增加,而对地方社会公共服务上的支出,包括环境保护支出显著降低。我们重点关注财政分权与税收竞争交叉项,发现其在模型(5)中分位点0.25和分位点0.9均在10%的置信水平上显著为正;在模型(6)中在所有分位点上均显著为负,在模型(7)中分位点0.1、0.75、0.9上也显著为负,不同分位点上回归系数的演变,较好地刻画了分权度、税收竞争程度对财政支出偏好的动态影响过程。这表明分权体制通过税收竞争间接作用于财政支出结构,辖区间激烈的税收竞争强化了以经济建设支出为主的偏向,却弱化了地方政府提供社会服务,尤其是环境保护服务的财政职能。财政分权度越高,税收竞争程度越激烈,那么地方政府的财政支出偏向将愈加明显。

4 策略性财政政策对雾霾污染的影响机制

上一部分验证了分权体制下财政支出政策偏好以及税收政策的助推作用。在此基础上,我们进一步揭示策略财政政策对雾霾污染的传导效应与机制。

4.1 模型设定

由于分位数回归可以排除极端值的干扰,更加全面地反映出条件分布的整体特征,这里对26个省份9年的数据进行分位数回归,进一步验证不同分位点税收竞争、支出政策竞争、财政分权程度对雾霾污染是否存在显著影响。具体模型如下:

式(8)中,P为PM10用以代理雾霾污染水平,核心解释变量X包括财政分权、以外商投资实际税率度量的税收政策、以财政支出规模与结构度量的支出政策,以及财政分权与分项财政支出的交互项。Controls为人均GDP、产业结构等控制变量。根据环境库兹涅茨曲线假说,环境污染与人均收入之间存在倒“U”型非线性关系,因此本文加入人均GDP平方项检验地区的经济发展水平与雾霾污染之间是否存在倒“U”型关系。

4.2 结果分析

由表3可知,首先从财政分权程度来看,财政分权对雾霾污染的影响系数除0.9分位点外均显著为正,表明财政分权度的提高对雾霾污染起到恶化作用。且随着财政分权分位数水平由低分位点到高分位点变动,弹性呈下降趋势。这意味着随着分位點的提高并没有进一步加剧雾霾污染的恶化。财政分权显著地加剧了当地的雾霾污染,财政分权程度越高,地区自主性越强,污染越严重。主要原因是分税制改革削弱了地方政府的财政汲取能力,由于地方政府的财权与事权不统一,支出责任不明确,导致其行为模式从“援助之手”向“攫取之手”的转变,继而引发了以雾霾污染换取经济增长的恶性现象。

其次从税收政策来看,外商直接投资实际税率只在0.9分位点显著为负,说明外商直接投资实际税率的降低对雾霾污染起到促进作用,符合假设。辖区间政府为了实现GDP的短期增长,往往会运用税收手段,通过降低外商直接投资实际税率来吸引更多的外资,这种以促进经济短期增长为目的的粗放型发展方式往往是以牺牲环境为代价的。

最后从支出政策来看,财政支出规模在0.75和0.9分位点下显著为负,说明扩大财政支出规模将抑制雾霾污染的加重。节能环保支出占比在分位点0.25、0.5、0.75显著为正,与假设相矛盾,增加节能环保支出的投入反而会使雾霾污染加重。这可能是由于某辖区节能环保支出的投入加大正是由于上年的环境污染严重导致,且节能环保支出的投入不止表现在雾霾污染上,还包括水污染、空气污染、能源污染等;并且由于节能环保支出投资比重的加大,在短时间内可能不会起到明显抑制雾霾污染的作用,因此节能环保支出比重的加大正是由于雾霾污染恶化所致。社会服务支出占比结果不显著,说明社会服务支出投入的增加或减少对雾霾污染影响不大。经济服务支出占比在中位点显著为正,符合假设,说明中国当前的经济发展一定程度上是以牺牲环境为代价的。

从控制变量来看,在分位点0.1和0.25下人均GDP的估计系数显著为负,其平方项显著为正,验证了环境库兹涅茨假说,即经济发展水平与雾霾污染之间呈现倒“U”型的非线性关系。第二产业结构在分位点0.1和0.25显著为正,说明第二产业结构的扩大对雾霾污染的加重呈正向促进作用,所以在发展中促进产业转型升级是改善雾霾污染的重要途径。

模型(9)考虑了财政分权的交互作用,财政分权与实际税率的交互项在不同分位点上的系数符号正负不一,这意味着财政分权制度通过政府税收竞争对雾霾的作用通道尚不确定。相比之下,财政分权对雾霾污染的另一个作用通道即地方政府的支出政策表现出统计上的显著性。支出政策的总体规模效应表现为负相关影响。进一步划分为不同的支出结构可以揭示财政体制对雾霾污染的两个传导中枢。一方面,分权制度以经济发展支出为传导中枢加剧雾霾污染,地方政府将财政资源集中于辖区的生产性支出,经由资本、技术、劳动等经济要素的配置,影响辖区经济发展的结构与质量,从而加剧了雾霾污染。另一方面,分权制度以社会服务支出、尤其是节能环保支出为传导中枢对雾霾污染产生抑制作用,地方政府为辖区提供了异质性的环境公共物品。但是,由于经济建设支出的负面传导效应大于社会服务支出及节能环保支出的正面传导效应,两种效应的互抵最终表现为财政支出的规模效应为负面的。这表明,财政分权体制下地方财政策略引致的财政支出偏好与机会主义行为,损害了辖区政府配置环境公共物品的有效性。

5 结论与政策含义

中国的雾霾大爆发与过去三十多年以“高污染、高排放、高能耗”为特征的粗放型发展方式密切相关,财政分权体制是这一发展模式的核心。分权体制下必然会引发激烈的辖区竞争以及实施策略性的财政政策,这些为我们探索财政体制对雾霾的诱发机制提供了研究线索与切入点。基于2007—2015年26个省市的面板数据建立空间滞后模型以及分位数回归进行实证检验。

首先,通过建立空间滞后模型从税收与财政支出两个方面探析了辖区竞争。研究发现,我国辖区间已经存在激烈的标杆竞争,并且竞争的手段已经逐渐从粗放式的税收竞争发展为多样化的财政支出策略竞争。地理位置相邻、经济发展水平与资本流动的相似性是辖区政府选择竞争对象的关键因素。

其次,利用分位数回归较好地刻画了财政支出偏好的动态形成过程。分权体制引致了以经济建设支出为主的偏向,却弱化了地方政府提供社会服务,尤其是环境保护服务的财政职能。中央与地方的分权度越高、地方间税收竞争程度越强,那么地方政府的财政支出结构失调将更为加剧。

最后,利用分位数回归揭示了分权体制下策略财政政策对雾霾污染的传导机制。研究发现,分权体制-税收竞争-雾霾污染的传导通道尚不明确;分权体制对雾霾污染的引发机制主要是通过分权体制-财政支出-雾霾污染的传导通道。财政支出对雾霾污染存在两个传导中枢。一方面,以经济服务支出为传导中枢加剧雾霾污染;另一方面,以社会服务支出、尤其是节能环保支出为传导中枢对雾霾污染产生抑制作用。两个中枢效应互抵的结果是财政支出对雾霾污染的总效应为负。

上述研究结论对于深化财政体制改革、推动大国经济转型具有重要的参考意义。第一,理顺纵向财政关系,促进环境事权与支出责任相匹配。财政分权度是决定地方政府财政支出偏向、加剧雾霾污染的重要因素。以政府环境财权与环境事权对等为宗旨,理顺中央政府、省级政府、乃至县级政府之间纵向的权责关系。在重新划分事权范围的基础上明确支出责任,建立稳定、可预见的支出分担标准。第二,建立雾霾污染专项转移支付体系。通过雾霾专项转移支付影响地方政府的环境管制动机,分权体制下地方政府承担过多的事权进行财权补偿。同时,可尝试建立同级地方政府间的横向转移支付制度,旨在为雾霾污染进行区域间的生态补偿。第三,匡正地方政府行为,推行离任环境审计制度。通过改变政绩考核标准阻断地方官员对经济数量型增长的狂热追求。由于环境污染存在明显的时间惯性,环境政策必须要保持一致性,有必要在官员离任经济审计的同时开展离任环境审计,以避免财政支出偏好与环境管制标准制定上的机会主义倾向,打破晋升锦标下的短期行为。降低政府对经济的行政干预,推动政府财政职能逐渐从经济性向公共服务型转变,为辖区提供高效的异质性环境公共服务。

参考文献(References)

[1]刘建民, 王蓓, 陈霞. 财政分权对环境污染的非线性效应研究——基于中国272个地级市面板数据的PSTR模型分析[J]. 经济学动态, 2015(3):82-89. [LIU Jianmin, WANG Bei, CHEN Xia. Nonlinear effect of fiscal decentralization on environmental pollution: a PSTR model based on panel data of 272 cities in China[J]. Economics information, 2015(3): 82-89.]

[2]李胜兰, 初善冰, 申晨. 地方政府竞争、环境规制与区域生态效率[J]. 世界经济, 2014(4):88-110. [LI Shenglan, CHU Shanbing, SHEN Chen. Local government competition, environmental regulation and regional ecoefficiency[J]. The journal of world economy, 2014(4):88-110.]

[3]邓玉萍, 许和连. 外商直接投资、地方政府竞争与环境污染——基于财政分权视角的经验研究[J]. 中国人口·资源与环境, 2013,23(7):155-163. [DENG Yuping, XU Helian. Foreign direct investment, local government competition and environmental pollution: empirical analysis on fiscal decentralization[J]. China population, resources and environment, 2013,23(7):155-163.]

[4]OATES W E, PORTNEY P R. Handbook of environmental economics[M]. B V:Elsevier, 2003:369-396.

[5]王敏, 胡汉宁. 财政竞争对中国环境质量的影响机理及对策研究[J]. 中国人口·资源与环境, 2015(10): 164-169. [WANG Min, HU Hanning. Influential mechanism of fiscal competition on environmental quality and countermeasures[J]. China population, resources and environment, 2015(10):164-169.]

[6]李涛. 资源约束下中国碳减排与经济增长的双赢绩效研究——基于非径向DEA方法RAM模型的测度[J]. 经济学(季刊), 2013,12(1):667-692. [LI Tao. Measuring the winwin performance of Chinas carbon reduction and economic growth with energy constraints: a rangadjusted measure of nonradial DEA[J]. China economic quarterly, 2013,12(1):667-692.]

[7]龙小宁, 朱艳丽, 蔡伟贤,等. 基于空间计量模型的中国县级政府间税收竞争的实证分析[J]. 经济研究, 2014(8):41-53. [LONG Xiaoning, ZHU Yanli, CAI Weixian, et al. An empirical analysis of spatial tax competition among Chinese counties based on spatial econometric models[J]. Economic research journal, 2014(8):41-53.]

[8]劉穷志. 税收竞争、资本外流与投资环境改善——经济增长与收入公平分配并行路径研究[J]. 经济研究, 2017(3):61-75. [LIU Qiongzhi. Tax competition, capital outflow and investment environment improvement: a study on the parallel path of economic growth and equitable income distribution[J]. Economic research journal, 2017(3):61-75.]

[9]谢贞发, 范子英. 中国式分税制、中央税收征管权集中与税收竞争[J]. 经济研究, 2015(4):92-106. [XIE Zhenfa, FAN Ziying. Chinesestyle taxsharing system, tax collection centralization and tax competition[J]. Economic research journal, 2015(4):92-106.]

[10]李涛, 罗星, 陈立,等. 增值税扩围改革:中央与地方政府博弈行为研究——基于税收分权和税收竞争视角[J]. 商业研究, 2015, 58(6):97-103. [LI Tao, LUO Xing, CHEN Li, et al. VAT extending reform: on the game behavior between central government and local governmentfrom the perspective of tax decentralization and tax competition[J]. Commercial research, 2015,58(6):97-103.]

[11]TIEBOUT C M. A pure theory of local expenditures[J]. Journal of political economy, 1956,64(5):416-424.

[12]周黎安. 中国地方官员的晋升锦标赛模式研究[J]. 经济研究, 2007(7):36-50. [ZHOU Lian. Governing Chinas local officials: an analysis of promotion tournament model[J]. Economic research journal, 2007(7):36-50.]

[13]宋爽. 环境规制工具影响污染产业投资区位的比较研究——基于空间视角的分析[J]. 重庆理工大学学报(社会科学版), 2017,31(4):35-44. J [SONG Shuang. Comparison of the effects of environmental regulation tools on the location of polluting industries investment based on the spatial analysis[J].Journal of Chongqing Institute of Technology(social sciences edition), 2017,31(4):35-44.]

[14]沈坤荣,付文林. 税收竞争、地区博弈及其增长绩效[J]. 经济研究,2006(6):16-26. [SHEN Kunrong, FU Wenlin. Tax competition, region game and their efficiency of growth[J]. Economic research journal, 2006(6): 16-26.]

[15]王小龙,方金金. 财政“省直管县”改革与基层政府税收竞争[J]. 经济研究,2015(11):79-93,176. [WANG Xiaolong, FANG Jinjin. Reform of ‘county directly administrated by province and tax competition among the lowerlevel local governments[J]. Economic research journal, 2015(11):79-93,176.]

[16]张宇. 财政分权与政府财政支出结构偏异——中国政府为何偏好生产性支出[J]. 南开经济研究, 2013(3):35-50. [ZHANG Yu. Fiscal decentralization and the bias of governments expenditure structure: why chinese governments prefer productive expenditure[J]. Nankai economic studies, 2013(3):35-50.]

[17]李永友,沈坤荣. 辖区间竞争、策略性财政政策与FDI增长绩效的区域特征[J]. 经济研究,2008(5):58-69. [LI Yongyou, SHEN Kunrong. Competition among jurisdictions, strategical fiscal policies, and regional characteristics of FDIs growth achievemrnts[J]. Economic research journal, 2008(5):58-69.]

[18]WILDASIN D E.Interjurisdictional capital mobility: fiscal externality and a corrective subsidy[J]. Journal of urban economics, 1988,25(3):193-212.

[19]周游,譚光荣,王涛生. 财政分权的门槛与FDI技术溢出效应的非线性研究——基于地方政府竞争视角[J]. 管理世界,2016(4):168-169. [ZHOU You, TAN Guangrong, WANG Taosheng. Nonlinear study on the threshold of fiscal decentralization and FDI technology spillovers: based on the perspective of local government competition[J]. Management world, 2016(4):168-169.]

[20]KEEN M, MARCHAND M. Fiscal competition and the pattern of public spending[J]. Journal of public economics, 1997, 66: 33-53.

[21]林春. 财政分权与中国经济增长质量关系——基于全要素生产率视角[J]. 财政研究, 2017(2):73-83. [LIN Chun. Study on the relationship between fiscal decentralization system and the quality of Chinas economic growth: based on the perspective of total factor productivity [J]. Public finance research, 2017(2):73-83.]

[22]QIAN Y, ROLAND G. Federalism and the soft budget constraint[J]. American economic review, 1998, 77: 265-84.

[23]乔宝云,范剑勇,冯兴元. 中国的财政分权与小学义务教育[J]. 中国社会科学,2005(6):37-46,206. [QIAO Baoyun, FAN Jianyong, FENG Xingyuan. Fiscal decentralization and compulsory primary education in China[J]. Social sciences in China, 2005(6):37-46,206.]

[24]平新乔,白洁. 中国财政分权与地方公共品的供给[J]. 财贸经济,2006(2):49-55,97. [PING Xinqiao, BAI Jie. Fiscal decentralization and local public good provision in China[J]. Finance & trade economics, 2006(2):49-55,97.]

[25]MARSILIANI L, RENSTRM T I, WITHAGEN C. Environmental policy and interjurisdictional competition in a secondbest world[R]. Durham: University of Durham, 2004.

[26]张克中,王娟,崔小勇. 财政分权与环境污染:碳排放的视角[J]. 中国工业经济,2011(10):65-75. [ZHANG Kezhong, WANG Juan, CUI Xiaoyong. Fiscal decentralization and environmental pollution: from the perspective of carbon emission[J]. China industrial economics, 2011(10):65-75.]

[27]崔亚飞,刘小川. 中国省级税收竞争与环境污染——基于1998—2006年面板数据的分析[J]. 财经研究,2010(4):46-55. [CUI Yafei, LIU Xiaochuan. Provincial tax competition and environmental pollution: based on panel data from 1998 to 2006 in china[J]. Journal of finance and economics, 2010(4):46-55.]

[28]閆文娟. 财政分权、政府竞争与环境治理投资[J]. 财贸研究,2012(5):91-97. [YAN Wenjuan. Fiscal decentralization, government competition and environmental pollution disposal investment [J]. Finance & trade research, 2012(5):91-97.]