添置设备是选择银行贷款还是融资租赁

2018-08-22谢甲天

谢甲天

摘要:税收政策规定设备折旧年限为10年,但采取融资租赁方式,折旧年限可按租赁期限和法定的折旧年限孰短的原则确定。通过对银行贷款与融資租赁两种不同模式添置设备的折旧计算,发现企业所得税有差距,进而影响两者的实际成本。

关键词:银行贷款;融资租赁;折旧;成本比较

企业添置设备(特别是大规模的添置设备),离不开资金支持。通常来说,企业可以通过很多方式获取资金,但目前最主要还是两种:一是银行贷款,一是融资租赁。那么,到底是选择银行贷款还是融资租赁?

某特级建筑公司已中标国家西部高速铁路建设项目,需要添置一批重型工程机械,总价值为60000万元,公司领导层面临着决策:①银行贷款年利率为5.75%;②融资租赁年利率为7.75%,此外,融资租赁公司在期初还按设备总价值的1.5%收取一次性的租赁手续费900万元。

表面上看,上述问题的答案显而易见,但财务人员必须向公司领导层说明另外一个情况:即在采用融资租赁的情况下,承租人企业可以享受加速折旧的优惠政策。财政部、国家税务总局1996年4月7日以财工字「1996」41号文发布的《关于促进企业技术进步有关财务税收问题的通知》第四条第3款规定,“企业技术改造采取融资租赁方式租入的机器设备,折旧年限可按租赁期限和国家规定的折旧年限孰短的原则确定,但最短折旧年限不短于三年。”若是利用银行贷款自行购置设备,则不能享受该优惠政策。

下面通过具体的计算来说明银行贷款与融资租赁的实际成本差距。

一、银行贷款与融资租赁各自模式下的设备折旧

(一)银行贷款购买设备按法定折旧执行

上述设备总价值60000万元,按现行国家的税收政策,法定折旧年限是10年,所以在利用银行贷款自行购置后,按年限平均法(直线法)折旧时,其计算公式如下:

年折旧率 =(l?预计净残值率)÷预计使用寿命(年)

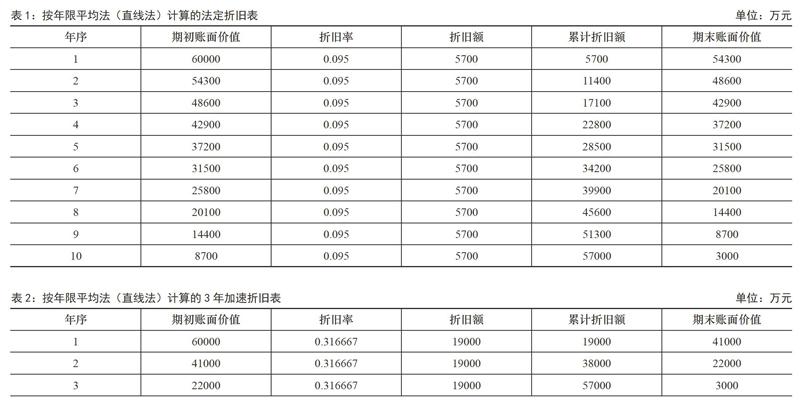

假设预计净残值率为5%,则年折旧率是9.5%,各年的折旧费用是5700万元,10年累计折旧是57000万元,另有残值3000万元(原值5%)。详见表1

(二)融资租赁取得设备按加速折旧执行

1.当融资租赁期限为3年时,设备折旧年限也是3年,仍以年限平均法(直线法)计算折旧,则年折旧率是31.6667%,各年的折旧费用是19000万元,3年累计折旧也是57000万元,另有残值3000万元(原值5%)。详见表2

2.当融资租赁期限为5年时,设备折旧年限也是5年,仍以年限平均法(直线法)计算折旧,则年折旧率是19%,各年的折旧费用是11400万元,5年累计折旧还是57000万元,另有残值3000万元(原值5%)。详见表3

二、各种模式的设备折旧对企业所得税的影响

(一)三年期企业所得税的差别

按法定年限折旧时,3年的累计折旧是17100万元;而以3年期融资租赁取得设备时,3年的累计折旧是57000万元。相比之下,折旧费用加大39900万元。折旧费用加大,等于企业所得税税基的等额减少。由于企业所得税的税率是25%,因此,在3年内减少的所得税是9975万元。详见表4

(二)五年期企业所得税的差别

按法定年限折旧时,5年的累计折旧是28500万元;而以5年期融资租赁取得设备时,5年的累计折旧是57000万元。相比之下,折旧费用加大28500万元。同上,由于企业所得税的税率是25%,因此,在5年内减少的所得税是7125万元。详见表5

三、银行贷款与融资租赁的成本比较

(一)三年期成本比较

假设该企业的借款期和租赁期都是3年,采用每月末还一次等额本息或等额租金。已知租赁年利率为7.75%。另外,租赁公司在期初还按设备价值的1.5%收取一次性的租赁手续费900万元。这样的话,每月租金是1873.26万元,每年租金是22479.12万元,租金总额是67437.36万元,加上租赁手续费900万元,合计是68337.36万元。

而企业采用银行贷款时,已知贷款年利率为5.75%,则每月本息是1818.54万元,每年本息金是21822.48万元,本息总额是65467.44万元。与银行贷款比,采用融资租赁时企业要多承担(68337.36-65467.44=2869.92万元)。但是根据表4所示,利用融资租赁可使企业节省所得税9975万元,因此,最终结果是利用融资租赁可以让企业比利用银行贷款降低成本9975-2869.92=7105.08万元。详见表6

(二)五年期成本比较

假设该企业的借款期和租赁期都是5年,采用每月末还一次等额本息或等额租金。已知租赁年利率为7.75%。另外,租赁公司在期初还按设备价值的1.5%收取一次性的租赁手续费900万元。这样的话,每月租金是1209.41万元,每年租金是14512.92万元,租金总额是72564.60万元,加上租赁手续费900万元,合计是73464.60万元。

而企业采用银行贷款时,已知贷款年利率为5.75%,则每月本息是1153.02万元,每年本息金是13836.24万元,本息总额是69181.2万元。与银行贷款比,采用融资租赁时企业要多承担(73464.6-69181.2=4283.4万元)。但是根据表5所示,利用融资租赁可使企业节省所得税7125万元,因此,最终结果是利用融资租赁可以让企业比利用银行贷款降低成本7125-4283.4=2841.6万元。详见表7

除了按每月末等额本息或等额租金还款的方式之外,也可以使用每半年末等额本息或等额租金还款的方式,计算公式不同,数值上略有差别,但不影响对问题的判断。

四、结论

通过上述具体计算,发现企业在添置设备时,虽然表面上融资租赁的利率比银行贷款的利率要高,并且还要加收1.5%的手续费,但考虑到税收政策,在相同年限内融资租赁的实际成本比银行贷款要低得多。

除此之外,在办理银行贷款过程中,可能还会产生一些其它费用,例如用房产抵押办理贷款,就会收取房产评估费;如果通过其他中介或者担保公司还会产生评审费、担保费等。

设备折旧年限的长短,直接影响当期限净收益,进而影响当期应纳所得税,因此,企业一般选择缩短折旧年限达到降低税负的目的。这样做虽然不会影响企业的折旧总额和净收益总额,但从货币时间价值上看,后几年多缴纳的所得税终值要少于现值。综合来看,融资租赁模式是企业添置设备的最佳选择。

参考文献:

[1]王巧霞,邱玉莲.固定资产加速折旧政策对小型微利企业的影响[J].财会月刊,2016(06).

[2]方飞虎黄丽萍.不同折旧方法下固定资产折旧的税前扣除[J].财会月刊,2015(07).

[3]财政部,国家税务总局.关于促进企业技术进步有关财务税收问题的通知.财工字[1996]41号.