激荡十年的中国政府预算改革(2008—2018)

——基于政府预算报告的文本分析

2018-08-02马蔡琛

马蔡琛 苗 珊

内容提要:金融危机以来的十年间,全球预算环境发生了巨大变化,中国的预算改革也取得了长足的进步。本文基于对2008—2018年政府预算报告的文本分析,从推进阳光预算、完善绩效管理、强化预算规范三个方面,系统梳理了我国预算改革的进程,以期为全面深化预算改革提供一个发展脉络视角的借鉴。

纵观百年预算史,政府预算制度始终是与特定历史时空相联系的、充满变革的动态过程。政府预算改革则被视为重塑公共治理结构的重要基石,往往是历史上重大经济与社会变革的切入点和突破口。特别是本轮金融危机以来,全球预算环境发生了巨大变化,预算制度也随之掀起了变革的浪潮。在这十年间,我国的预算改革亦是如火如荼地进行,并成为全面深化财税改革进程中启动最早、力度最大、成效最为显著的领域之一,日益贴近匹配国家治理能力现代化的时代需求。

政府预算报告作为饱含期待与责任的国家理财报告,一方面是公共预算执行的范本,一方面涵盖了政府活动的方方面面,集中体现了财政收支政策及财税改革举措。例如,本轮全球金融危机以来,我国经济下行的压力较大,2009年的政府预算报告中全国财政赤字安排9500亿元,并首开地方政府债券发行的先河,凸显了以积极财政政策应对经济形势变化的色彩。近年来,我国的政府预算报告一改以往先汇报财政收支数据的传统写法,行文间紧密围绕深化财税改革。例如,2014年的政府预算报告中,需要“研究”的问题多达12处,“试点”举措多达26处,涵盖了改革预算管理制度、税收制度、财政制度等多个方面,体现了财政体制改革的方向和举措。①马蔡琛、苟燕楠:《解读 2014年“国家账本”》,《中国财政》,2014(8)。自1979年我国恢复编制并向全国人民代表大会提交政府预算报告以来,政府预算报告制度已经持续了四十年。在这四十年间,我国政府预算报告的内容愈发详实合理,数据展现更为直观简洁,条理更加清晰明了,较好地体现了“以天下之财,利天下之人”的宗旨。表格数量的增加,名词解释的出现,答记者(网友)提问的常态化,使得政府预算报告不再是晦涩难懂的专业文件,而是更加贴近人们生活的“国家账本”。本文将循着近十年(2008年—2018年)政府预算报告的踪迹,梳理近十年来我国政府预算制度的改革进程。综合来看,十年来我国的预算制度改革进程,可以用“推进阳光预算”“完善绩效管理”“强化预算规范”这几个关键词来加以概括。

一、推进阳光预算,强化受托责任

所谓公共预算,可以理解为一种契约,即社会公众通过纳税或缴纳非税为代价将公共权力让渡给政府,并从政府运用这部分经济资源所提供的公共服务中受益。②程瑜:《契约精神、国家治理与政府预算——从“善政”到“善治”的嬗变》,《经济研究参考》,2014(9)。简单概括来说,即“以众人之财,办众人之事”。既然如此,那么资金从何处来,用到何处,效果如何,都应该让众人所知晓。自2010年的政府预算报告中首次对备受关注的预算公开问题做出回应以来,预算公开一直是政府预算报告中引人关注的亮点(参见表1)。具体来说,主要集中于推动预算公开进程、回应社会各界广为关注的问题这样两个方面。

表1 2008—2018年政府预算报告中涉及预算公开的内容汇总

续表

(一)积极推进预算公开进程

2008年我国正式颁布了《中华人民共和国政府信息公开条例》,要求县级以上各级政府及其部门在各自职责范围内确定主动公开的政府信息的具体内容,并重点公开财政预算、决算报告。自此,我国的预算公开逐渐起步,并逐渐常态化、机制化。

从公开范围来看,预算公开由中央部门逐渐扩展至各省,并不断推动省以下预决算的公开。2010年,74个中央部门公开部门预算,至2011年增加至92个,并同时公开了部门决算。如今,公开部门预算的中央部门已经达到105个(2017年)。此外,2014年,我国31个省(自治区、直辖市)已经全部公开了一般公共预算和本级部门预算。

从公开内容来看,公开内容不断细化,特别是备受关注的“三公”经费。2009年,对外公开了中央财政预算的4张表格,至2010年表格数量增加至12张,且细化到款级科目。2014年,中央财政预决算和部门预决算已经公开至支出功能分类最基层的项级科目。2015年,首次公开了分地区、分项目专项转移支付预算,并开展了地方财政预决算公开情况的专项检查,以提高地方财政透明度。2017年,中央部门预算草案中首次增加了10个中央部门重点项目,被视为中央部门主动接受人大代表监督的突破性举措。除此之外,备受关注的“三公”经费公开也取得了相当的进展。2011年中央和地方有关部门公布了“三公”经费的支出情况,并于2012年公开了相关实物量信息,便于公众知晓并进行监督。

从公开形式来看,获得预算信息的便利程度不断提高。2009年的预算报告包含了7个图表,12张附表。至2013年图表的数量增加至35张,预算报告的数据展示更为清晰直观。2016年,中国政府网和财政门户网站首次集中发布了中央部门决算信息,并制定了地方预决算的公开操作规程。除此之外,中央预决算公开平台的建立亦为预算信息的获取提供了更为方便快捷的渠道,新增的漫画、图解等形式的预算解读也让预算不再晦涩难懂。政府预算不再是远在云端的专业文件,而成为了手边可看可取的信息资源。

(二)回应社会各界广为关注的问题

在预算公开不断推进的同时,政府预算报告也在尝试对一些社会热点话题进行回应,切实回答社会各界最为关注的问题,如土地财政、政府性债务和财政风险等,实现了预算报告与社会公众的良性互动,促进了阳光预算制度的建立。

土地财政一直是颇受争议的话题,也是亟待加强预算管理的领域。2009年的预算报告首次披露了2008年土地出让金的规模和土地相关支出的结构,指出2008年地方政府性基金收入13110.69亿元,其中土地出让及新增建设用地土地有偿使用费收入10375.28亿元。土地相关支出10172.5亿元,包括了征地、拆迁补偿以及补助征地农民支出3778.15亿元,土地开发和耕地保护支出1286.22亿元等。2011年的政府预算报告指出,2010年国有土地使用权出让收入29109.94亿元,完成了预算的213.2%,并分析了收入增加的主要原因是土地供应增加、地价水平上升及收入管理加强等。同年,国有土地使用权出让收入安排支出26975.79亿元,其中约50%用于征地拆迁补偿等成本性支出。政府预算报告中对土地出让收入及其支出的详细阐释,表明财政专项收支的预算公开正朝不断细化的方向稳步推进。

近年来,地方政府性债务和财政风险问题引起了人们对财政状况的担忧。政府预算报告明确指出地方政府性债务风险总体可控,并详细汇报了加强地方政府性债务管理和风险防控的举措以作回应。例如,2015年的政府预算报告从建立一般债务和专项债务相结合的规范的地方政府债务举借机制、建立和完善债务管理机制(如限额管理、将地方政府债务分类纳入预算管理、建立风险评估和预警机制)、妥善处理存量债务及在建项目的后续融资三个维度,描绘了强化地方政府性债务管理的蓝图。

二、完善预算绩效管理,提升资金使用效率

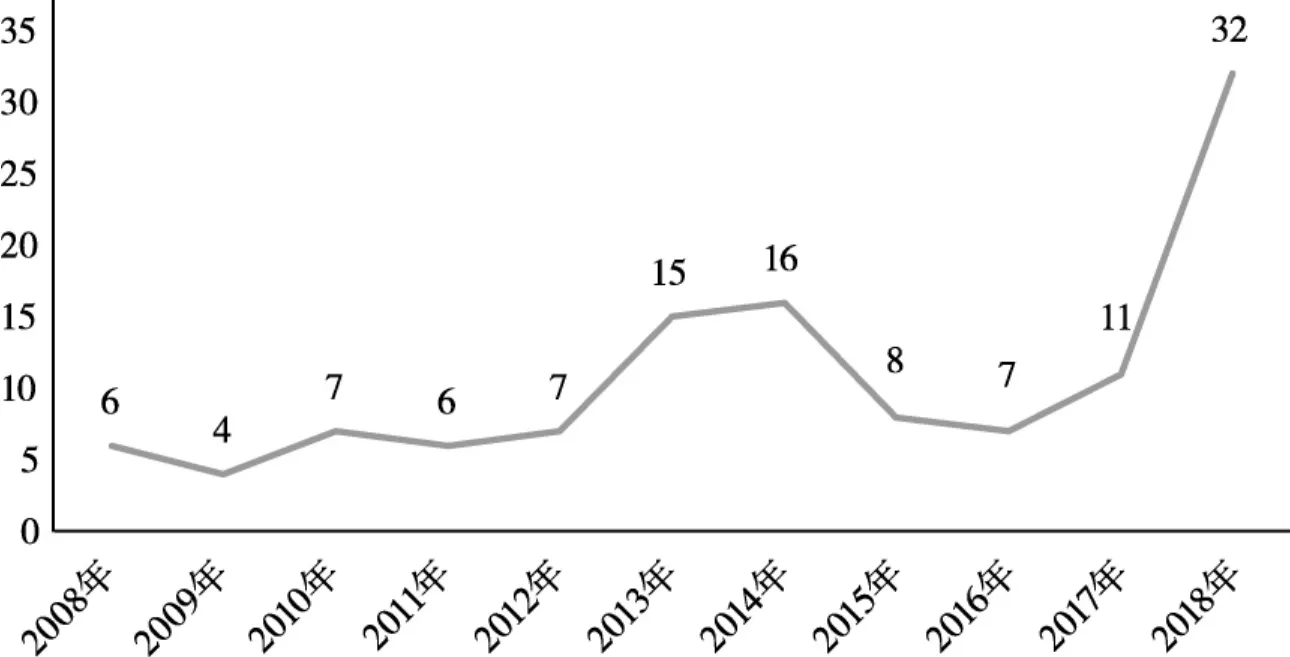

进入21世纪以来,我国的预算收支规模不断扩大,2011年全国财政收支已然突破了10万亿大关。面对规模如此庞大的预算资金,如何实现资金使用的效益最大化、让“好钢用在刀刃上”成为了现实财政管理过程中亟需解决的难题。因此,提高资金的使用效率逐渐成为预算报告较为关注的问题。据统计,“绩效”一词在2008—2018年间的政府预算报告中出现的频次颇高(参见图1),并于2013—2014年和2018年出现两次高峰。特别是2018年,“绩效”一词出现的频次高达32次,这充分体现了现阶段中国预算管理改革的绩效导向。

图1 2008—2018年政府预算报告中“绩效”一词出现的频次统计

从绩效评价的范围来看,覆盖面不断扩大。2007年,我国选取了4个部门6个项目作为试点进行了预算支出绩效考评。考评试点到2008年扩展至74个部门108个项目,2009年扩展至94个部门167个项目。2012年的政府预算报告提出,要继续扩大预算支出绩效评价试点的范围,原则上要涵盖所有的中央部门和省、市、县地区。2014年的政府预算报告进一步指出,要将绩效目标管理和绩效评价试点范围扩大到各层级预算单位。总体来看,我国绩效评价的范围不断扩展,至今已经基本覆盖各层级的预算单位。

从绩效评价的内容和方法来看,从最初的预算支出绩效评价,到之后强调的重点领域、重点项目特别是专项资金和项目的绩效管理,呈现出一条渐推渐进且加速优化的发展路径。例如,2013年选择就业补助、农村危房改造等专项转移支付资金开展绩效考核,再后来制定了全面实施绩效管理的指导性文件,绩效管理逐渐涵盖了所有财政资金,并深度融入预算编制、执行、监督的全过程。绩效评价的内容从预算过程、预算资金两个维度不断深入,愈发全面,逐步树立了“花钱必问效,无效必问责”的预算绩效管理理念。在绩效评价的方法上,第三方评价的引入提高了绩效评价的客观性和科学性。

从绩效评价结果的运用来看,预算与绩效的链接机制逐步确立,“绩效”与“预算”两张皮的状况有望发生根本性转变。在绩效评价取得了一定成效之后,近年来各级政府更加强调绩效评价结果的运用,积极探索评价结果公开、绩效约谈、绩效奖惩等多种运用方式,以加强绩效问责力度。①财政部《关于2013年中央和地方预算执行情况与2014年中央和地方预算草案的报告》。例如,2015年中央部门绩效评价项目数量和金额分别为26.3%、27%,其评价结果与2016年的预算安排紧密挂钩。2016年部分中央部门预算绩效管理工作开展情况和项目绩效评价结果首次同部门决算一并向社会公开。类似地,2017年,部分绩效自评结果和重点绩效评价结果向人大报告并向社会公开。但目前为止,绩效评价结果的公开仍未达到全覆盖,且评价结果与预算安排如何挂钩还未形成统一科学的机制设计,这或许将是下一步预算绩效管理的改革方向。

三、强化预算规范,推动国家治理能力现代化

实施全面规范的预算管理是预算管理制度发展的必然趋势。纵观近十年的政府预算报告,我们不难发现,这十年间在建立全面规范的现代预算制度上迈出了极为关键的一步,逐渐与国家治理能力现代化的需求相匹配。具体来说,主要体现在全口径预算管理和预算编制管理方式的革新两个方面。

(一)全口径预算管理

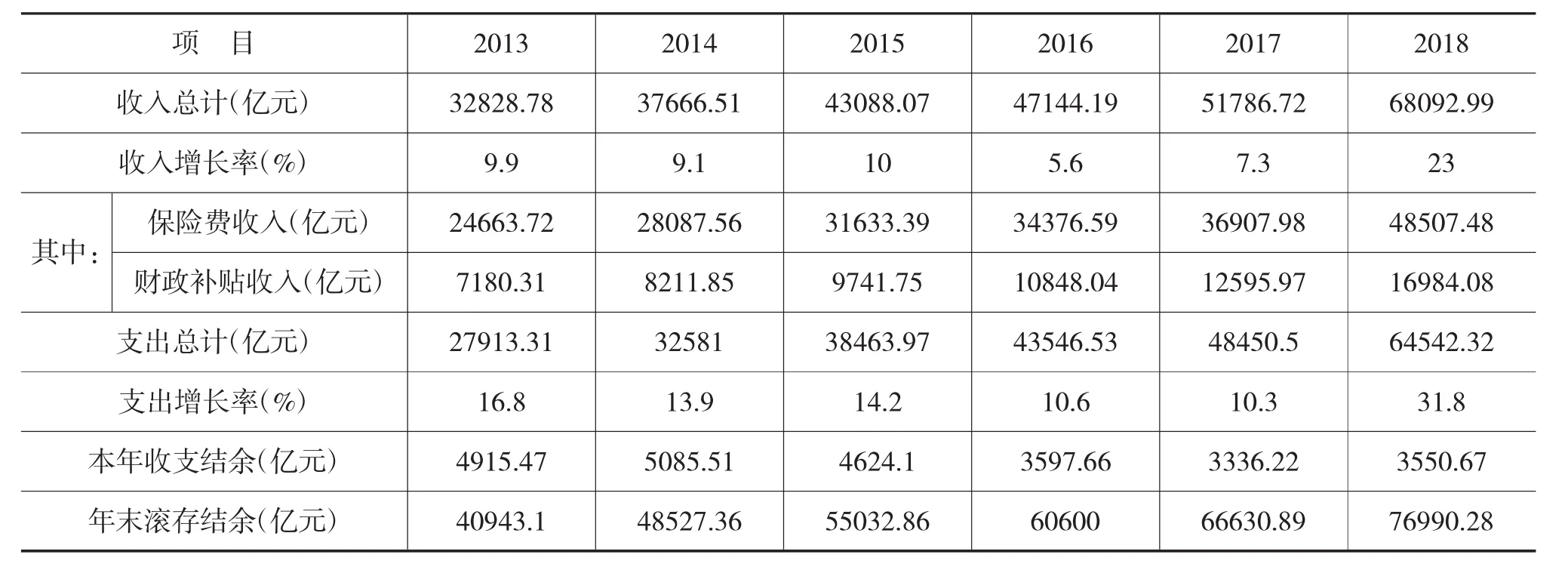

2003年,十六届三中全会通过的《关于完善社会主义市场经济体制若干问题的决定》中提到“实行全口径预算管理和对或有负债的有效监督”,这是第一次明确阐述“全口径预算管理”的概念。之后,2014年修正的《中华人民共和国预算法》(以下简称《预算法》)中规定“预算包括一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算。”至此,社会各界翘首以盼十余年之久的“全口径预算管理”已然轮廓初具,并在实践中不断完善。2010年全国政府性基金(包含中央和地方)预算作为单独一项正式出现在预算报告中。随后,2011年中央国有资本经营预算也作为一项重要内容纳入政府预算报告。2013年,四本预算中的最后一本社会保险基金预算也终于在政府预算报告中亮相,并于2018年开始编制中央和地方机关事业基本养老保险基金预算,且首次按中央和地方分别编制(社会保险基金收支情况,参见表2)。至此,我国的政府预算报告完成了对《预算法》规定的四本预算的全覆盖,全口径预算体系逐步完善。

表2 2013—2018年度社会保险基金收支情况

除了四本预算的全覆盖,政府预算报告还愈发重视对重点收支变化的分析,在全口径预算管理方面强调“全面”和“重点”两手抓。例如,2016年的政府预算报告指出,中央和地方政府性基金收支规模减少的原因在于,水土保持补偿费等5个项目收支由政府性基金预算转列为一般公共预算。2018年的预算报告中指出,虽然目前我国的社会保险基金整体上有较大的结余,但受到人口老龄化等因素的影响,部分省份企业职工的基本养老保险抚养比偏低,基金收支平衡仍面临着较大的压力。

(二)预算编制和管理方法的革新

预算制度作为现代财政体系的基础性载体和平台,其重要性不言而喻。为推动国家治理体系和治理能力向现代化迈进,近十年我国在预算编制和管理方法上进行了一系列的革新,除去前文介绍的预算绩效管理之外,还包括为改进预算控制方式而推行的中期财政规划管理和跨年度预算平衡机制,为有效管控财政风险而推行的权责发生制政府综合财务报告制度。

政府预算报告中多次提及编制中期财政规划,建立跨年度预算平衡机制。其中最具代表性的是2014年的政府预算报告①2014年的政府预算报告中提到“实行中期财政规划管理。根据国家中长期发展规划和宏观调控需要,确定中期财政政策,研究编制三年财政规划,对规划期内一些重大改革、重要政策和重大项目,研究政策目标、运行机制、评价办法,并强化其对年度预算的约束,提高财政政策的综合性、前瞻性和可持续性。”“建立跨年度预算平衡机制。中央财政预算因政策需要可编列赤字,在政策调整后分年弥补。预算执行中如出现超收,原则上用于削减财政赤字、补充预算稳定调节基金;如出现短收,通过调入预算稳定调节基金、削减支出或增列赤字并在经全国人大审定的国债限额内发债平衡。,对中期财政规划和跨年度预算平衡机制进行了较为详细的规定,而2018年的政府预算报告更加强调年度预算与中期财政规划的衔接问题。在实践方面,2008年,河北省、河南省焦作市、安徽省芜湖县,作为中期基础预算的省级、市级和县级试点单位,开始编制三年期滚动预算。2015年,中央各部门和各地方政府开始编制2016—2018年度的三年期滚动预算。我国的预算制度逐渐具有了某些中期性的特征,并试图运用中期财政规划加强对年度预算的约束和指引。此外,政府性债务一直是社会各界关注的焦点问题,但大多聚焦于财政收支的流量分析,而忽略了政府性资产负债的存量问题。当前实行的收付实现制的政府会计体系很难全面反映政府的债权债务关系,因此,政府预算报告(如2014年、2015年、2016年政府预算报告等)曾多次提及要加快建立权责发生制政府综合财务报告制度。如今部分地方政府已经开始试编政府综合财务报告,但发现在政府资产管理和核算、内部债务的抵消等方面仍存在较大的困难,亟需统一的且具有较强操作性的编制方法和操作指南。

总体来看,近十年我国的预算管理制度发生了较大的变革,在预算公开、预算绩效管理、预算规范等方面均取得了较大的成就,逐渐向匹配国家治理体系和治理能力现代化的需求靠拢。长远来看,政府预算管理改革在中国,将会贯穿全面深化改革的全过程,并成为建设现代财政制度的关键一环。