中国非寿险承保周期的影响因素及区域差异研究

2018-07-16马本江黄明珍陈晓红

马本江,黄明珍,陈晓红

(中南大学 商学院,长沙 410083)

0 引言

非寿险作为保险的重要组成部分,占据了较大的市场份额。因此,它的波动和走势都将会对保险业产生举足轻重的影响,甚至直接影响企业的发展。对非寿险周期性波动进行探讨是具有全局性和前瞻性地问题,详细地掌握其发展的动向,才能有条不紊地制定相应的应对策略。“承保周期”的提出让我们可以对非寿险进行更加细致的研究,这个词最早出现在上个世纪70年代的美国,目前主要的研究方向集中在财产/责任/意外险领域。近年来,由于各种因素的影响,国内非寿险周期性波动逐渐表现出来,本文借鉴发达国家的研究思路,结合我国保险业的发展,分析我国非寿险的承保周期的形成原因,研究不同区域差异对保险业发展的影响。

1 非寿险承保周期的存在性

近些年来,国内的学者开始采用滤波分析法来测量承保周期。滤波分析法主要有HP滤波、BK滤波和CF滤波。其中HP滤波曾经被应用的最为普遍,因为HP滤波只能简单地将低频波动要素滤掉,无法将季节性波动的随机干扰波动滤掉;BK滤波要求数据必须满足对称性和平稳性。而CF滤波放松了对这些条件的假设,而且其最大的优势在于,不管时间序列是平稳还是不平稳,都可以使用CF滤波法,因此本文采用CF滤波法。

根据以往的研究表明,研究承保周期的基础是赔付率,并将CF滤波的周期长度设为2~8年,这样做的目的是可以过滤频率过高或过低的波频。并且样本数据的时间越长越好,这样才能看出稳定的周期,因此选取赔付率作为研究指标。1998年中国保监会成立,而之前统计的数据都比较混乱,因此选择1999—2014年作为研究区间,对非寿险承保周期进行测算,数据来源于中经网。

采用EVIEWS8.0软件通过CF滤波方法得到非寿险赔付率(A_PR)滤波结果,如图1所示:

图1

从图1的结果可以看出,我国非寿险存在明显的承保周期。非寿险的承保周期是2~4年,周期长度并不相等,平均周期为3.5年,同时非寿险的周期长度差距较大,这就说明我国非寿险的发展很不稳定。而且非寿险承保赔付率上升的时间小于承保赔付率下降的时间,表明非寿险的坚挺期大于疲软期,盈利时期比较长。从趋势成分曲线图可以看出,我国非寿险的承保赔付率的趋势是在不断下降的,说明我国非寿险市场逐渐趋于稳定,整体朝着良好的方向发展。从循环成分曲线图可以看出,其中最明显的是2003年、2008年和2013年分别对应了承保赔付率的峰值,同时也是利润的低值区域。1999—2007年间波动程度较小,而从2007年之后,波动程度逐渐变大。2003年,对我国国有保险企业进行重组,正是因为保险企业的大变革,加速了我国非寿险的飞速发展,从而使赔付率达到了峰值。

2 模型设定与变量选取

2.1 计量模型

已有关于承保周期的研究经常采用普通的单方程方法对赔付率和保费进行研究,之所以选择保费作为衡量承保周期的指标,主要是因为当损失是外生变量时,承保周期将与保费相关,即承保周期将会通过保费的变化表现出来(Lamm-Tennant和Weiss,1997)。同时,许多学者采用赔付率作为衡量承保周期的指标,主要是因为赔付率与承保利润率是高度相关的,承保利润率高的时候,赔付率就会降低。根据DWH检验结果得知解释变量中含有内生变量,因此本文考虑保费增长率与赔付率之间存在内生性,以及双向因果关系等问题,而保费与保费增长率之间的关系是高度相关的。如果只采用其中的一个指标可能不能充分反映承保周期的情况,这样的得出的结果并不可靠。根据联立性、内生性检验及Hausman检验,最终模型确定为以下形式—个体固定效应模型,因此本文建立联立方程模型如下:

其中 PRit、PRit-1、PMit、ΔPMit-1、logGDPit、RAit和CTit分别表示赔付率、赔付率增长率、保费、保费增长率、实际国内生产总值的对数、实际利率(一年定期存款利率的平均值)和市场集中度;PRit-1、PRit-2、PMit-1、PMit-2分别表示滞后一期赔付率、滞后二期赔付率、滞后一期的保费、滞后二期保费;α0和β0表示对应方程的固定效应;εit和 μit表示对应方程的扰动项;αi和 βi表示对应方程的的待估系数;i表示地区指标;t表示年度指标。

2.2 变量选取及数据说明

本文采用横截面与时间序列混合的面板数据进行分析。考虑我国的实际情况,本文选取人保、太保和平安的市场份额来衡量市场集中度,这些变量都是剔除了通货膨胀因素之后的实际变量(以上的实际变量均选2000年为基期)。为了保证研究结果的有效性,本文对数据进行平稳性检验,所有变量均通过了该检验,为平稳序列。保险业在1998年成立保监会之前的统计情况比较为混乱,因此全国样本数据选择从2001—2014年全国30个省区(排除西藏,因为西藏的发展程度及市场化程度不高)的面板数据进行研究,但区域研究时包含西藏。各个省区的赔付率=赔付支出/保费收入和保费,市场集中度,数据来源于《中国保险年鉴》,logGDPit,来自于中经网,一年定期存款利率来源于中国人民银行网站。样本的基本描述性统计量如表1所示。

表1 变量的描述性统计

3 实证结果分析

对联立方程组进行识别性分析发现,方程(1)和方程(2)均为过度识别,此时由于存在内生性问题,需要采用两阶段最小二乘法(2SLS)。一般而言2SLS只适用于单方程估计,对于两个或者两个以上的方程估计需要使用三阶段最小二乘法(3SLS)估计,因为3SLS将所有的方程作为一个整体进行估计更加有效率。因此本文运用三阶段最小二乘法(3SLS)对模型分别进行参数估计。

3.1 非寿险承保周期影响因素的整体分析

本文采用STATA13.0软件对数据进行处理,得出方程(1)和方程(2)的结果如表2和表3所示。

表2 全国样本数据的3SLS回归结果

表3 全国样本数据的3SLS回归结果

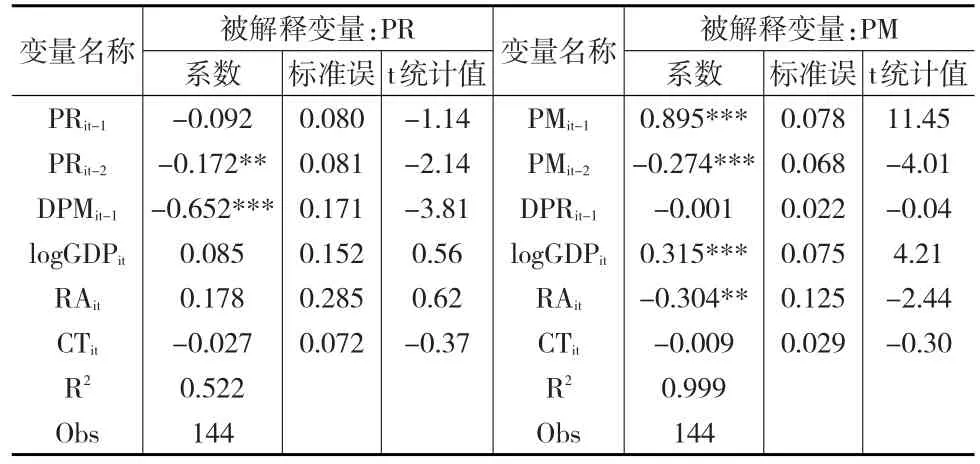

根据表2和表3,可以发现,验证了非理性预期假说的“外推”预测机制,是指用过去的损失来外推未来的损失以确定保险费率,这样无疑会引起一定的误差。从方程(1)的回归结果可以看出,滞后一期保费增长率与当期赔付率在1%的显著水平下负相关,滞后一期保费增长率每增加1%,当期赔付率则相应减少0.217%,表明保费对于未来的损失可以起到一定的预测作用。验证了理性预期/制度干预假说,认为市场是理性的,认为市场波动是不能够被保险公司所控制的。滞后二期赔付率与当期赔付率在5%的显著水平下负相关,系数为-0.126,这表明当期赔付率具有显著二阶自相关性,同时也从另外方面证明了非寿险承保周期的存在,说明历史赔付率会显著影响当期赔付率。滞后一期赔付率的系数为0.052,在10%的置信水平上并不显著,表明赔付率与滞后一期赔付率有一定的正相关,但关系并不显著。验证了宏观经济周期假说,利率和GDP的波动会引起费率的波动。利率与当期赔付率在5%的显著水平下正相关,系数为0.384,表明随着利率的增加,保险公司会不断下调自己的保费,从而使得赔付率不断增加。logGDPit与当期赔付率存在负相关关系,系数为-0.033,表明随着logGDPit的增长,赔付率降低,但是并不显著。说明赔付率逆经济周期,顺利率周期,这与大多数研究的结果是一致的。检验市场竞争假说时,市场集中度与当期赔付率在10%的置信水平上并不显著,表明市场竞争假说在我国非寿险中并不成立,主要是因为虽然我国非寿险的市场集中度水平在不断的下降,不断有新的保险公司加入,但是由于保险公司之间的规模差距还是比较大的,整个保险市场仍然属于垄断竞争的市场。以2013年为例,三大非寿险公司在30个省份的市场份额几乎接近60%,市场垄断程度仍然较高。所以我国非寿险市场的市场集中度的下降可以促进竞争,导致保费收入增加,赔付率也不断下降。从方程(2)的回归结果可以看出,滞后一期赔付率的增长率与当期保费在10%的显著水平存在负相关系,系数为-0.003,因为赔付率与滞后一期赔付率之间的关系是高度相关,可以很大程度上对其进行解释。因此根据理性期望假说,说明保险机构一般根据过去的损失来决定未来的保费,而当前的保费可以很好预测未来的损失。但这并不是保险机构唯一判断未来保费的方法,只是可以起到一定的支撑作用。滞后一期保费与当期保费在5%的显著水平下正相关,系数为0.644,这表明当期保费具有显著一阶自相关性。logGDPit与当期保费在1%的显著水平下正相关,logGDPit每增加1%,当期保费则相应增加0.336%,这表明随着logGDPi的增长,赔付率降低,同时也说明保费收入在不断增加。利率与当期保费在5%的显著水平下负相关,系数为-0.201,这表明随着利率的增加,保险公司会不断下调自己的保费。说明保费收入是顺经济周期,逆利率周期的。虽然市场集中度与当期保费是显著相关的,但是变化方向与现实是相反的。依据市场竞争假说,我国非寿险市场的市场集中度的下降促进了竞争,应该导致保费收入增加,而本文实证分析的结果表明却是在减少,因而该假说在我国非寿险中并不成立。

3.2 非寿险承保周期影响因素的区域分析

本文按照国家统计局的划分标准,分为东部、中部和西部,进一步检验了我国非寿险在不同区域的影响效果,研究非寿险承保周期在不同区域影响因素的差异,如表4至下页表6所示,分别给出东部、中部和西部地区样本数据的联立方程的估计结果。

根据表4的回归结果可以看出,赔付率与滞后一期保费增长率之间的因果关系在10%的置信水平上并不显著,这也正是验证了全国样本数据中滞后一期赔付率增长率与当期保费之间的关系并不显著。说明在东部地区的保险机构根据过去的损失来决定未来的保费,即当前的保费可以很好预测损失。但这并不是保险机构唯一判断未来保费的方法,只是可以起到一定的支撑作用。根据PM方程的回归结果,滞后一期保费、滞后二期保费与当期保费在1%、5%的显著水平下正相关,这就表明当期保费具有显著一阶自相关性和二阶自相关性,说明历史保费会显著影响当期保费。logGDPit与当期保费在1%的显著水平下正相关,这与全国样本的结论一致,说明在东部地区实际GDP对于当期保费的影响较大,而利率与当期保费、当期赔付率的关系不再显著。赔付率是财产险定价的重要指标,之所以出现这一现象,可能是因为东部地区相比于中西部地区保险市场的竞争更加激烈,市场的变化显著地影响着保费。同时市场竞争假说在东部地区的非寿险中并不成立,其原因与全国样本给出的原因一致。综上所述,在东部地区,经济发展程度较高,险种的需求程度相对较高,整个保险市场更为激烈。因此对于东部地区,保险公司应该从整个行业层面的角度来经营,考虑整个行业的发展程度对于自身的影响。

表4 东部样本数据的3SLS回归结果

表5 中部样本数据的3SLS回归结果

根据表5的回归结果可以看出,赔付率与滞后一期保费增长率之间存在双向因果关系,这就说明对于中部地区保险机构主要是根据过去的损失来决定未来的保费,即保费可以很好预测未来的损失。滞后二期赔付率与当期赔付率在1%的显著水平下负相关,说明赔付率具有显著的二阶自相关性,与全国样本分析得出的结论一致。滞后一期保费、滞后二期保费与当期保费在1%和5%的显著水平下正相关和负相关,这就表明当期保费具有显著一阶自相关性和二阶自相关性,说明历史保费会显著影响当期保费。与东部地区一样,logGDPit与当期保费在1%的显著水平下正相关,这与全国样本的结论一致,说明在中部地区实际GDP对于当期保费的影响较大。而利率与当期赔付率、当期保费在10%和5%的显著水平下正相关和负相关,相比于东部地区,无论是实际GDP还是利率对中部地区的非寿险都有显著的影响。同时市场竞争假说在中部地区的非寿险中并不成立,其原因与全国样本给出的原因一致。综上所述,在中部地区,经济发展属于中等水平,险种的需求程度略低于东部地区,因此对于中部地区,保险公司应该同时考虑整个行业层面和公司层面两个角度。

表6 西部样本数据的3SLS回归结果

从表6的回归结果可以看出,滞后一期保费增长率与当期赔付率在1%的显著水平下负相关,与全国样本得出的结论一致,但是在西部地区影响程度较大。滞后二期赔付率与当期赔付率5%的显著水平下负相关,与全国样本得出的结论一致,但是在西部地区影响程度较大。滞后一期保费、滞后二期保费与当期保费在1%的显著水平下正相关和负相关,这就表明当期保费具有显著一阶自相关性和二阶自相关性,说明历史保费会显著影响当期保费。与中部地区一样,logGDPit与当期保费在1%的显著水平下正相关,这与全国样本的结论一致,说明在西部地区实际GDP对于当期保费的影响较大。而利率与当期保费在5%的显著水平下负相关,相比于中部地区,利率对中部地区的当期保费都有显著的影响,而对当期赔付率的影响并不显著。同时市场竞争假说在西部地区的非寿险中并不成立,其原因与全国样本给出的原因一致。综上所述,在西部地区,经济发展水平不高,险种的需求程度较低,因此对于西部地区,保险公司应该不仅需要考虑整个行业对自身发展的影响。同时也需要从公司层面考虑,但是侧重点应放在整个行业层面上。

表4至表6显示实际GDP在1%的统计水平下都能够显著的促进各个地区保费的增加,而且东部地区的回归系数为0.206,中部地区的回归系数为0.442,西部地区的回归系数为0.315,这表明中西部地区经济的增长更能促进保费的增加,也就是说,经济增长对中西部地区的影响更大。进一步研究发现东部地区和中部地区的实际GDP与赔付率存在负相关关系,但是并不显著,而西部地区则是正相关关系,这就意味着不同地区受经济波动的影响是有差异的。中部和西部地区的利率与保费呈现出负相关关系,但是东部地区则是正相关关系。综上所述,对赔付率的影响呈现出的不一致性,则体现出了我国区域经济发展程度的不平衡性,这就意味着不同地区受滞后一期赔付率、滞后二期赔付率、当期保费、实际GDP、利率和市场集中度的影响程度是存在差异的。

4 结论

本文首先运用CF滤波法对1999—2014年的非寿险的承保周期进行测量,然后运用联立方程模型对2001—2014年30个省区面板数据探究我国非寿险承保周期的影响因素以及区域差异的问题,得出如下结论:

我国非寿险存在承保周期,周期的长度为2~4年。无论从整体的数据分析还是区域数据的分析,除了东部地区的非寿险外,基本验证了理性预期/制度干预假说、非理性预期假说、宏观经济周期假说,其中中西部地区经济的增长更能促进保费的增加。由于东部地区相比于中西部地区保险市场竞争激烈,后期的核保、理赔等环节没有得到合理控制,导致最终赔付结果与预期结果不一致。整体而言,赔付率逆经济周期、顺利率周期,保费收入顺经济周期、逆利率周期。同时也证明了市场竞争假说在我国非寿险中并不成立,主要是因为虽然我国非寿险的市场集中度水平在不断的下降,但是由于保险公司之间的规模差距较大,整个保险市场仍然属于垄断竞争的市场。因此,不同地区非寿险承保周期所受实际GDP、利率等因素的影响程度是存在差异的,既要把握好整体行业的发展,也要对自身发展引起足够的重视。这就要求保险公司不能仅从全国层面的数据来对保险行业的发展进行分析,而是要对不同区域的发展情况来进行分析,采取不同的发展策略。同时监管部门也要根据不同区域的发展对相关政策和制度进行细化分解。