宁波金融业与其他计划单列市比较分析

2018-07-11郑浩然

□郑浩然

金融是现代经济的核心,它在资源配置和财富分配方面发挥着重要作用,关系着实体经济发展、产业转型升级、群众民生改善和城市建设开发等社会活动的各个领域。本文通过对大连、青岛、宁波、厦门和深圳的金融业总量和质量方面的现状分析,查找宁波金融业总量较低、发展较慢的原因,并提出了发展金融总部、拓展业务创新和加强风险防控等对策建议。

大连、青岛、宁波、厦门和深圳五市均是我国经济发达的地区,经济总量在所在的省份中数一数二,在全国也位居前列。金融作为现代经济中调节宏观经济的重要杠杆,它联结着国民经济的各方面,比较深入、全面地反映社会经济活动。特别是在经济发达地区,资金的筹集融通、资源的合理配置、市场经济的良性循环更加依托金融的有效运行。金融业除了在生产、交换、分配、消费等国民经济活动中起着协调配置的作用外,也通过政策引导、资金支持等方式,促进经济社会资源从低附加值、落后产业向高附加值、有发展潜力的产业转移,从而落实国家或地方政府经济结构优化的政策,为诸如先进制造业、现代服务业、小微企业发展以及互联网经济等新兴经济注入发展动力。

近年来,随着各地纷纷出台了促进金融业发展的意见政策,加快推进金融产业创新发展,构建区域性金融中心建设。金融产业在各地发展加快,金融业实力也不断增强,但在体量不断增大的情况下,各地的发展质量不尽相同。综合分析大连、青岛、宁波、厦门和深圳的金融业发展现状,发现不足之处,有利于我们扬长补短,更科学地制定金融业发展战略,提高产业竞争力。

金融业总量对比

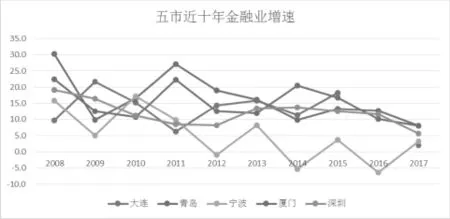

1.宁波金融业增加值总量虽有增加,但位次已下滑至最后。金融业增加值是指金融业的全部基层单位一定时期内新创造出来的价值之和。2007年,宁波市金融业增加值在五个计划单列市中位居次席,仅低于深圳。十年来宁波市金融业增加值增速缓慢,分别于2012、2014和2017年被大连、青岛和厦门超越,并与他们的差距有扩大趋势。与深圳比较,金融业增加值也从占深圳的30.7%滑落至15.2%。从五个计划单列市总量来看,2007年金融业增加值总量1350.06亿元,其中宁波235.27亿元,约占17.4%。2017年金融业增加值总量已增至5448.44亿元,宁波占比降至8.5%。

2.宁波金融业增加值增速相对较低,近年尤为突出。2007-2017年,五个城市的金融业增长速度均经历了从大幅波动到趋于平缓的发展过程,尤其是2017年增速均低于10%。10年间,大连、青岛、宁波、厦门和深圳金融业增加值年均增速分别为12.6%、16.1%、4.8%、12.0%和14.7%。与其他四个城市增速超过10%相比,宁波增速不足5%,差距较大,与最高的青岛相差11.3个百分点。在这10年中,青岛有6年增速居五市首位,宁波仅有1年增速居首位,相反宁波却有6年增速居五市末位,特别是2012年以来基本都处在末位。

如果不考虑价格因素的影响,10年间,大连、青岛、宁波、厦门和深圳金融业增加值分别增长了4.1倍、5.2倍、1.0倍、4.3倍和3.0倍。宁波的增长也是排在末位,且差距不小。

3.宁波银行业差距较大,证券业和保险业并不落后。宁波与其他城市的差距主要集中在货币金融服务。2016年,宁波货币金融服务(银行业)增加值294.70亿元,在五个城市中总量最少,与最高的深圳差1395.23亿元,比第四名的厦门还少63.05亿元。货币金融服务增加值仅占金融业增加值的68.1%,占比倒数第二,同期比重最高的青岛达到了90%。资本市场服务(证券业)、保险业和其他金融业增加值分别达到了37.86亿元、67.84亿元和32.08亿元,都居第二或第三位,与其他城市比较处于中游,并不落后。

金融业质量对比

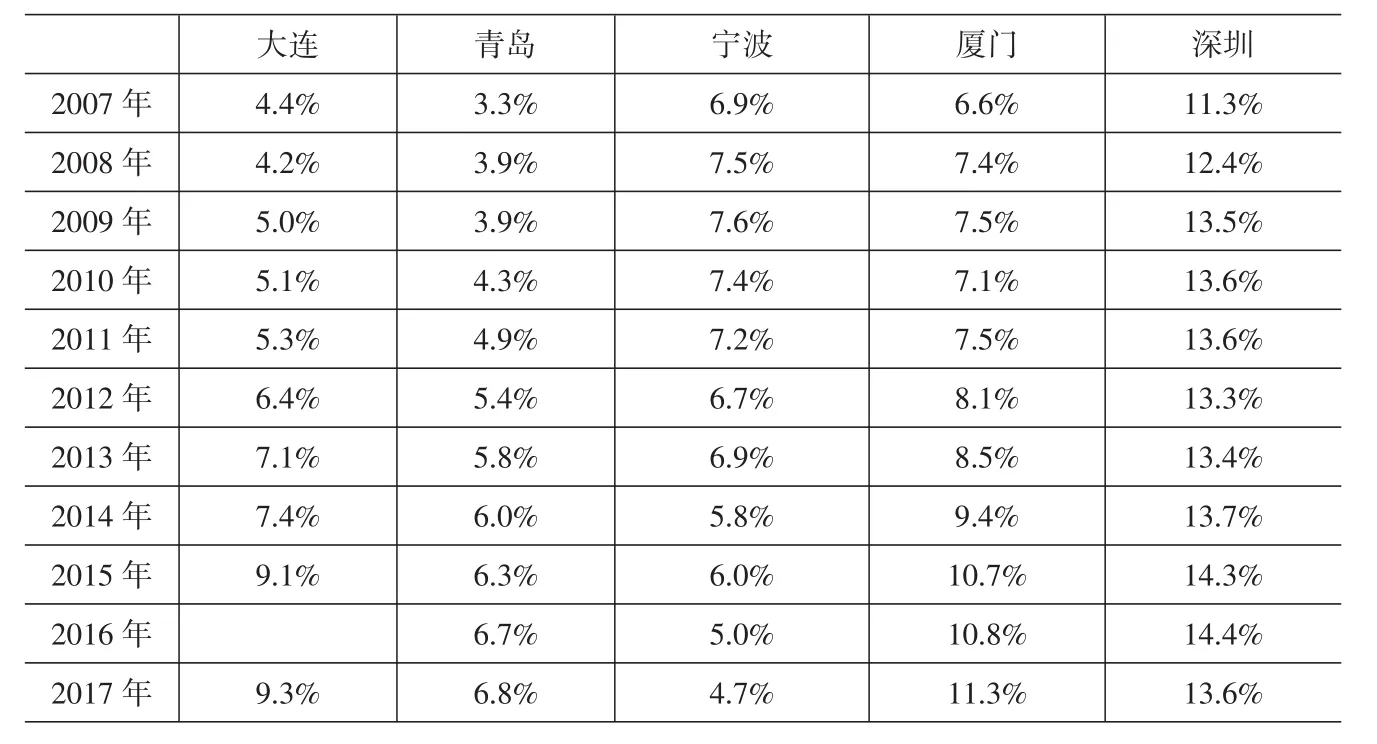

1.金融业占地区生产总值比重,宁波落后于其他城市。金融业增加值比重则是金融业的相对规模,反映了金融业在国民经济中的地位和金融业发育程度。2017年,宁波金融业占GDP比重为4.7%,大连、青岛、厦门和深圳分别为9.3%、6.8%、11.3%和13.6%,宁波已落后于其他城市。与2007年比,大连、青岛、厦门和深圳金融业比重分别提高4.9个、3.5个、4.7个和2.3个百分点,全部实现了比重的正增长,而宁波却下降了2.2个百分点。从趋势上看,宁波金融业占比也是前升后降,2007-2009年比重还略有提高,2010年后比重逐年降低,尤其是近五年下滑幅度特别突出。

2.货币金融服务增加值与人民币存贷款比例,宁波落后于其他城市。货币金融服务增加值与人民币存贷款的比例,宁波在城市比较中处于末位。2016年宁波的比例仅为1.8%,而其他城市都在4%左右。从相同的人民币存贷款额产生的利润情况来看,宁波的利润率(营业利润/人民币存贷款余额)并不高,1.48%的利润率与青岛持平,高于大连,但低于深圳和厦门。除大连和深圳外,青岛、宁波和厦门实现的营业利润差别并不大,尤其是厦门虽然存贷款余额仅为宁波的一半,但营业利润达到了宁波的85%,只差40亿元。

表1 2007-2017年计划单列市金融业增加值占比

3.资本市场服务增加值与证券交易额比例。宁波资本市场服务增加值37.9亿元,与证券交易额的占比为0.7%,与其他城市基本持平。与其他城市相比,宁波缺少证券交易所(深圳证券交易所)和商品期货交易所(大连商品交易所),在交易额总量上难以突破。从法人角度看,宁波仅有一家小型的期货公司,其他证券营业部都是产业活动单位,人员较少,业务单一。企业的利润、折旧等主要在法人所在地反映,宁波只能按照平均水平进行分摊。

4.保险业增加值与保费收入比例。宁波的保险业增加值与保费收入的比例达到26.3%,远高于其他城市,仅低于深圳。宁波的保险公司均为分支机构,没有法人单位。保险企业的利润都在总公司反映,因此总部所在地的保险业增加值远高于其他地区,如深圳拥有平安保险总部,增加值与保费收入的比重达到了54.3%。除深圳外,宁波与其他三个城市相比,保险业增加值处于较高水平。

宁波金融业总量较低的原因

宁波缺少金融法人单位和金融交易市场,金融业发展规模和增速无法实现快速发展,另外金融环境和财务处理也使得宁波金融业增加值测算有所低估。

1.不良贷款率偏高。宁波银监局2016年末数据显示,全市银行业金融机构本外币不良贷款余额435.57亿元,比去年年初增加28.04亿元,不良贷款率为2.63%。其中不良贷款率超过3%的银行为11家,占全市的三分之一,最高的华夏银行不良贷款率高达8.12%。同期,全国商业银行不良贷款率仅为1.81%,宁波高出全国0.82个百分点。过高的不良贷款率,使企业效益受到影响,企业利润不容乐观。

2.金融市场价格较低。商业银行总行以一定的内部价格将贷款投放至各地分支行,分支行再以当地的市场价格贷给客户,市场价格与内部价格之间的差价构成当地银行的利润。由于宁波市场价格较低,使得相同规模的贷款额,形成的企业利润也低于其他地区。银行企业效益的减弱,也会对新增存贷款造成一定的影响,商业银行总行在贷款额度的分配上,更加侧重投放在业绩明显,利润丰厚的地区,减少宁波市场的贷款投放,从而使银行业难以在短期内改变被动局面。

3.拨备计提的增加。拨备覆盖率是实际计提贷款损失准备对不良贷款的比率,拨备覆盖率是银行的重要指标,这个指标考察的是银行财务是否稳健,风险是否可控。2018年以前,宁波的拨备覆盖率基本接近150%,今年才降至110%。而在2018年之前,宁波银行业不良贷款率一直偏高,不良贷款额较大,银行为了稳健需求,按照相关规定计提拨备,致使营业利润大幅下滑,测算的增加值也明显减少。2015-2016年是不良贷款率的高峰期,拨备显著增加。如2015年拨备比2014年增加66亿元,并在2016年持续保持拨备的高位。拨备的增加,实际上等于减少营业利润,致使增加值减少了近70亿元。

宁波金融业发展建议

1.金融总部。金融总部的引进和发展,区域金融中心的构建和完善,可以促进当地银行、期货、股权、产权、外汇等交易的发展,带动当地金融业乃至经济的转型和增长。金融业的总部经济已经成为衡量一个地区金融发展程度的重要标志之一。国务院批复建设的国家保险创新综合试验区,对宁波来说是一个重大的机遇。宁波可以此为契机,出台各项优惠政策吸引金融总部入驻和发展,围绕经费补助、税收政策、人才引进等方面提供良好的投资环境。同时大力发展专业服务,保证金融总部在宁波的业务发展需求。政府层面整合税务、工商、国土等部门的工作流程,为业务开展提供便利,政策层面加大发展投资咨询、广告设计、会展服务、会计审计、市场研究等专业服务业,促进现代商务服务业的发展规模和格局,为金融总部发展提供专业高效的服务支撑。

2.业务创新。随着经济发展由高速增长转变成中高速增长,银行效益也从高速增长有所减缓。同时,互联网金融的崛起,弱化了商业银行的支付功能,也对商业银行存贷款业务造成了冲击。银行业不仅在信用卡等支付服务收入方面损失较大,余额宝、理财通等第三方平台也分流了商业银行的部分活期存款业务,拉高了市场存款利率,进一步压缩了银行利差空间。为此,商业银行唯有以变求生,大力拓展中间业务,开拓新的利润增长点,减少对存贷差的依赖程度和利润比重。提供个性化的金融服务,例如宁波银行的个人消费贷款“白领通”业务极大的提升了银行的知名度和利润。另外,银行业也可以加大对小微企业和普通社会公众的金融需求服务,及早转变“富人投资理财渠道”的形象,扩展服务群体和受众面。

3.风险防控。金融业的发展壮大离不开风险的有效控制,风险的控制有赖于制度的科学设计。建立健全有效的风险控制机制是防范金融风险的重要屏障,覆盖面从不良贷款扩展到关注类和逾期类等商业银行潜在风险贷款,减少未来的风险压力。同时不断拓宽不良资产证券化、市场化债转股以及地方资产管理公司扩大范围等不良资产处置渠道,进一步促进商业银行加快处置不良资产,减少拨备覆盖规模,缩小拨备占用财务资源。对企业内部需要创新管理激励机制。对员工考核的重点放在信贷风险的防范和金融服务方面,综合考核贷款、利息、利润和服务水平等指标,形成激励机制。