餐饮业作业成本管理体系实施的构建

2018-06-27

(阜阳职业技术学院 安徽 阜阳 236000)

近年来,全国物价持续高涨,用工荒频频出现,导致企业用工成本逐年大幅增加,餐饮企业盈利空间被一再挤压。面对这种不利形势,餐饮企业一面适时调高服务产品价格,一面严格控制成本费用。但无论是调整产品售价,还是控制成本,都需要准确且可靠的成本信息和数据。传统成本计算方法对餐饮企业成本核算和管理的种种限制,无法提供准确的成本信息以满足企业经营管理和决策的需求。作业成本法运用成本动因进行成本核算,比仅以产量为基础的核算方法更为准确,使得细化成本核算和成本分析具有真正的实际意义。

1.传统成本核算方法在餐饮企业应用的局限性

传统成本核算方法在餐饮企业应用的局限性就在于对成本费用的核算不合理,只把直接材料如肉类、蔬菜、主食类、食用油及调料等直接成本相计入营业成本,间接成本如直接人工、折旧费等因为缺乏有效的核算分配方法被大量计入期间费用。这种处理方式没有体现餐饮产品的真实成本,不能核算餐饮企业单位产品成本,虚增了企业产品毛利。传统成本核算方法提供的信息不够详细,不利于企业精细化管理,难以适应企业发展对产品成本信息及财务信息的需要。产品成本核算的不健全和成本信息的严重失真,缺乏对经营所占用资源的全局考虑,给餐饮企业进行餐饮产品定价也带来了不利因素,成本核算没有为企业经营决策提供有用的信息,影响企业的核心竞争力。

2.餐饮企业作业成本体系设计

首先,确定餐饮企业的成本对象;其次,分析餐饮企业的业务流程,按不同部门功能分别建立作业链,划分各个作业;最后,确定作业成本分配率,把每个作业环节归集的成本分配到不同的成本对象。

2.1 选择成本对象

对于餐饮企业而言,为客户提供特色、美味的餐点和优质的用餐服务,使客户在这一过程中达到最大程度的满足是餐饮企业的经营目标。因此餐饮企业有两种选择:

(1)企业经营的餐点和服务最终面向的是客户,可以按照客户类型设置成本对象,成本费用最终归集到各种不同的客户中去。

(2)餐饮企业可以设置两类成本对象:中间成本对象,餐点;另一类为终端成本对象,客户。

第二种选择即按各类餐点和客户群体两类设置成本对象,有利于餐饮企业从餐点产品、客户两个角度分析获利能力。

2.2 分析业务流程

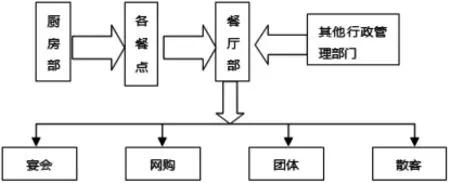

图1 餐饮企业主要业务结构图

餐饮企业的经营过程可以用一句话来概括,即企业根据客户需求制作各类餐点,并为客户提供用餐服务。由图1可以看出,餐饮企业的餐厅部和厨房部承担关键业务环节,涉及餐饮企业实施的主要作业。所以应以这两个部门为核心,作为资源消耗统计、主要作业的认定和成本动因确定的基础。

2.2.1餐厅部

餐厅部主要提供宴会、网购和散客用餐等服务,是直接接待客户的重要机构。餐厅部涉及的主要业务流程如下:

表1 餐饮企业餐厅部业务流程表

餐厅部的服务水平直接关系到客户对企业的整体印象,其耗费的资源主要包括餐厅的维护保养、服务人员薪酬、财务收银体系和安保工作等。

2.2.2厨房部

厨房部主要负责根据顾客的订单将原材料加工成餐点产品,是餐饮企业具有生产性质的机构。厨房虽然不直接面向顾客,但厨房生产的餐点产品决定餐厅部的服务质量。厨房部和餐厅部具有生产与销售的协调性。厨房部涉及的主要业务流程如下:

表2 餐饮企业厨房部业务流程表

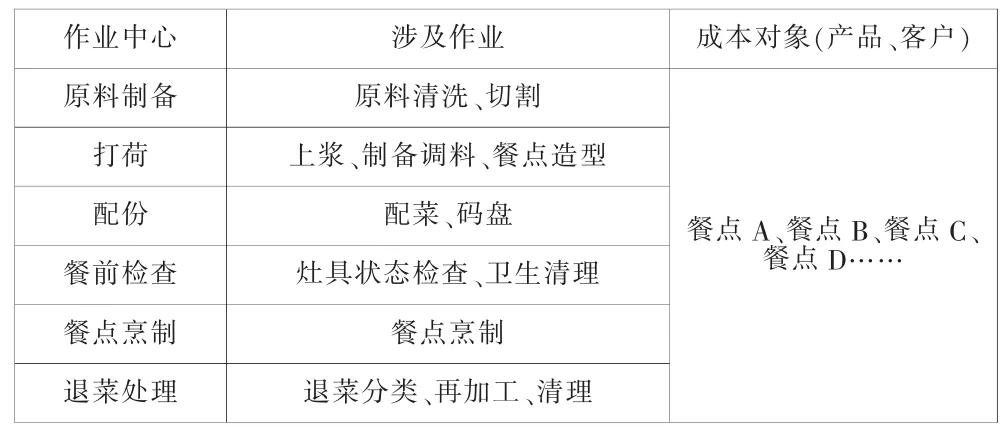

2.3 作业及作业中心的认定

通过以上对餐厅部和厨房部业务流程的分析,可以对作业及作业中心进行有效的认定和划分。作业的设置不应过于详细,也不应过于粗糙,在满足成本效益原则,结合具体环境以及考虑餐饮企业管理需要的基础上,对作业和作业中心进行如下认定:

表3 餐厅部作业及作业中心表

表4 厨房部作业及作业中心表

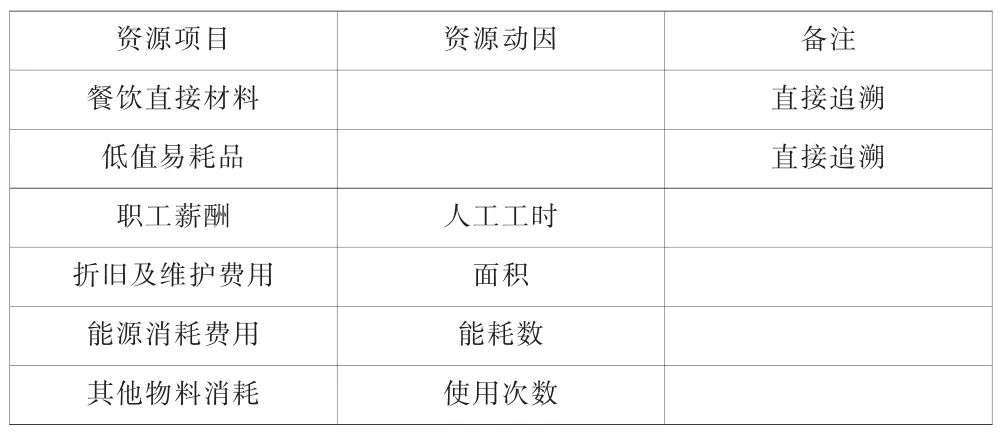

2.4 资源的识别和划分

资源是作业顺利执行的动力源泉,是餐饮企业进行生产运作的原始资料。在对各项作业认定后,需要对支持作业运行的资源进行识别和划分,以便能将资源合理的追溯到各作业中去。餐饮企业资源耗用的状况与数据可以利用原有的成本管理体系及生成的财务资料,划分情况可以归纳为餐饮直接材料、低值易耗品、职工薪酬、折旧及维护费、水电气等能源消耗费用和其他物料消耗六项。

2.5 确定资源动因、将资源追溯到作业

资源动因的选择至关重要,是决定作业成本法实施效果的重要因素之一。一般来说,选择资源动因时应结合两个标准。第一,资源动因的选定要便于识别和收集,并具有代表性;第二,资源动因应与作业中资源的耗费情况有较高的相关性,即作业成本的变化与所选资源动因具有线性关系。

表5 餐饮企业资源项目和资源动因表

在完成资源项目的划分和资源动因的确定后,即可以将资源的消耗按照资源动因追溯到作业,形成各项作业成本。

2.6 确定作业动因

作业动因的选择是影响作业成本法实施效果的另外一个重要因素,其决定着作业中归集的成本能否准确分配到各产品、客户这些成本对象中。若企业希望获得更加准确的成本信息,作业与作业动因的划分就应越精细。但本着成本效益、重要性和相关性等原则,结合前面对餐饮企业生产经营过程中涉及作业的划分与分析,作业动因的确定如下:

表6 餐厅部作业动因表

表7 厨房部作业动因表

2.7 作业追溯到成本对象,完成成本核算

根据归集的作业成本和确定的作业动因,计算作业成本分配率,结合各成本对象(餐点、客户)消耗的作业产出,把作业成本分配到各个成本对象,完成成本核算过程。

3.餐饮企业作业成本管理体系实施效益分析

作业成本管理体系的优势不仅在于可以准确分配间接成本,准确获知各种产品(餐点)的单位成本和毛利,而且通过对产品、客户群这些成本对象的设置,可以有效进行盈利性分析,根据其盈利能力完成选择决策。

例如餐点方面,对毛利率较高的餐点应当向客户重点推介,且不断推陈出新,而毛利率较低的餐点应分析后区别对待,有特色、点餐率高或者不可或缺的应当保留,否则应下档,当然还应注意与毛利率高的餐点的搭配;客户方面,对盈利能力高的客户实行资源倾斜,提高企业服务质量及客户满意程度,而对盈利能力相对较低的客户,则按照正常业务流程提供服务。为盈利性强的核心产品和客户给予更大比重的资金投入及支持,使企业将更多的资源投向能产生更多利润的业务中去,从而帮助企业施行差异化竞争和市场细分,提高企业整体效益。