运用序贯博弈浅析交叉性金融对股权收购的影响

2018-06-25冯景

【摘要】我国资本市场蓬勃发展,围绕供给侧结构性改革这条主线,充分发挥资本市场配置资源的作用,但其在快速发展的过程中也存在亟待解决的问题。本文以万科质疑宝能运用高风险资金进行股权收购为切入,梳理了宝能收购万科所用资金来源,基于序贯博弈分析“万宝之争”中反复运用交叉性金融可能对收购结果造成的影响,进而针对交叉性金融的风险提出遏制建议。

【关键词】万宝之争 资金来源 交叉性金融 序贯博弈 建议

前段时间,关于“门口的野蛮人”的故事让金融界听得津津有味。全球最大住宅地产商万科的创始人王石携手他的“兄弟团”历经了一场腥风血雨的激战,万科门口的野蛮人正是之前在业界籍籍无名的企业——宝能系。宝能集团实际控制人姚振华通过旗下的钜盛华、前海人寿等“一致行动人”,在公开流动的二级股票市场上,通过连续的举牌、暴力拉升等方式,挥舞着大把的“钞票”,似乎要以锐不可当之势入主万科。万科在第一时间就质疑宝能高杠杆资金收购会给蓝筹股带来金融风险,并对实业造成损害,与公司利益最大化的根本目标背道而驰。此项质疑,一度引发监管层的介入,但证监会、银监会、保监会、审计署的调查结论是:宝能资金杠杆所造成的风险仍可控。

一、宝能增持万科的资金来源梳理

万科的质疑并不只是为自保而拖延时间的“诬陷”,宝能增持万科股份所使用的资金涉及大量交叉性金融产品,交叉性金融的套利隐患、复杂的链式结构和多层级业务等的确增加了风险发生和扩大的可能性。

梳理宝能增持万科股份不同阶段的资金来源:第一阶段,主要是用前海人寿的保险资金购买,共斥资104.22亿元,其中包括万能险账户保费资金79.6亿元和传统保费资金24.62亿元;第二阶段,钜盛华以自有资金约39亿元,以1:2的杠杆撬动券商资金约78亿元,这期间的杠杆主要是通过与中信、国信、银河等券商开展融资融券和收益互换实现的;第三阶段,2015年9月份以后,宝能的“金主”从保险和证券变成了银行。在这一阶段,一方面,银行理财资金置换券商资金。宝能引入建设银行理财资金约78亿元替换前期的券商收益互换带来的资金。另一方面,银行理财资金成立投资公司间接增持万科。2015年11月,宝能出资67亿元作为劣后,浙商银行132.9亿元作为优先,通过华福证券、浙商宝能资本构建有限合伙基金,规模最终达200亿元。这笔资金通过增资、股东借款等形式进入钜盛华,此后用其中的约77亿元作为劣后,广发、平安、民生、浦发等银行出资155亿元作为优先,共计约233亿元,通过证券公司和基金公司资产管理计划,继续增持万科。总的来说,宝能资金来源包括股权质押、资管计划融资、控股信贷融资、保费收入等,广泛涉及交叉性金融业务。

二、序贯博弈模型构建

(一)模型的基本假设

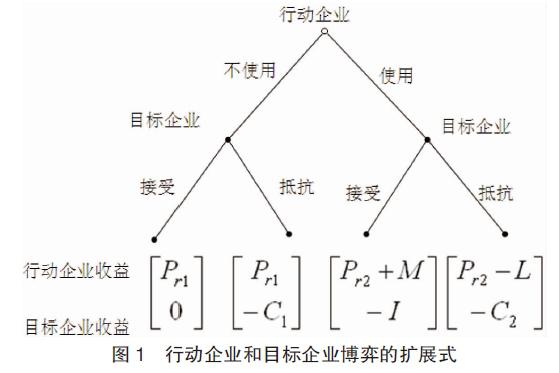

假设博弈的主体是由行动企业和目标企业两个参与者构成,以“宝万之争”为例,宝能为行动企业,万科为目标企业。为了针对性研究交叉性金融的影响,将具体事实博弈进行简化。博弈规则首先要求参与博弈者能够采取的所有行为有一个边界,行动企业的策略分别是在二级市场上使用交叉金融购买目标企业股票、不使用交叉金融购买目标企业股票;目标企业的策略分别为接受新股东、抵抗新股东。博弈双方采取行为后均不反悔。博弈规则的时间反映博弈参与者采取行动的次序,行动的次序不同对博弈有着重要影响。该模型假设行动企业首先选择是否使用交叉性金融进行融资,目标企业再决定接受新股东或者抵抗新股东,视为序贯博弈模型。博弈规则的信息则是由于序贯博弈中博弈者先后采取行动的特点,目标企业可以掌握先行者行动企业的策略。文章中还假设行动企业和目标企业采用混合策略博弈。

参数设定如下:行动企业的策略空间为s1=(不使用交叉金融,使用交叉金融);目标企业的策略空间为s2=(接受新股东,抵抗新股东);Pr表示行动企业收购目标企业的上市股票,进而获得符合购买数量比例的股票票面溢价收益,属于长期稳定投资回报,当然随着股价涨跌Pr存在正负值。若不使用交叉金融进行融资,行动企业自有资金有限,购买有限数量股票获得的投资回报用Pr1表示,若使用交叉金融进行融资,行动企业形成资金杠杆可以购买远超过自有资金的股票,获得的投资回报用Pr2表示,因此一般情况下|Pr1|<|Pr2|,但是由于使用交叉性金融进行融资,形成巨大资金杠杆,增加金融风险造成损失,使得实际Pr2没有行动企业预计的高,用Pr2a表示,之间的差值完全是由使用交叉性金融形成的风险造成;行动企业使用交叉金融形成资金杠杆购买数量巨大的目标公司股票,进而有可能成为目标公司股权结构中举足轻重的股东,若目标企业接受行动企业成为新大股东顺利进驻公司,行动企业可以推高股价进而转手获利,也可以获得目标企业的高层管理权获得超额回报,用M表示;若目标企业出于多方原因考虑不接受行动企业成为新的大股东,并且采取措施进行抵抗,给行动企业造成阻碍产生一定程度的损失,用L表示;目标企业不接受行动企业成为新的大股东,抵抗行为形成阻碍成本用C表示,若不使用交叉金融抵抗弱,阻碍成本少,用C1表示,若使用交叉金融抵抗强,阻碍成本多,用C2表示,因此C1 假设行动企业和目标企业为完全信息动态博弈,当一个动态博弈的策略个数有限时,一般先将博弈扩展式转化为规范式,则行动企业和目标企业的收益矩阵如表1。 (二)模型的纳什均衡 在每一个子博弈下,每个博弈者的策略都应是对其对手策略的最优回应。序贯理性在有限轮数的动态博弈中体现为逆向归纳思考。根据Zermelo理论,对于有限轮的完美信息动态博弈,如果每个博弈者在所有最终结局下的效用是不同的,那么子博弈完美納什均衡SPNE一定存在而且唯一。

基于以上序贯模型,以“宝万之争”为例进行博弈分析。对于万科来讲,最大的资产是万科品牌信用的无形资产,若宝能控股,投资公司、金融机构以及商业评级机构就会对万科的信用评级重新调整,提高公司融资成本,可能拖累万科“房地产界评级最高企业”的名声。此外,宝能大量使用交叉金融,短债长投、循环杠杆,可能严重影响实体经济的发展。因此,以万科视角,目标企业更看重公司发展使得|I|>|C2|,会在选择策略时立场强硬,对于阻止曾经“一进、一拆、一分”的宝能系进驻万科态度坚决。根据动态博弈规范式表1可知,情况一:若Pr1>Pr2-L则此动态博弈的纯策略纳什均衡有一个,即(行动企业:不使用,目标企业:接受 抵抗);根据序贯博弈的逆向归纳法,即SPNE:(行动企业:不使用,目标企业:接受);若Pr1=Pr2-L则此动态博弈的纯策略纳什均衡有三个,即(行动企业:不使用,目标企业:接受 抵抗)、(行动企业:使用,目标企业:接受 抵抗)、(行动企业:使用,目标企业:抵抗 抵抗);若Pr1

(三)博弈模型分析

在“万宝之争”的案例中,分析宝能收购万科的巨额资构成,一方面,宝能既通过质押股权从银行、证券公司、信托机构获得资金,又通过银行进行资管计划融资,其中,非国有控股商业银行的份额较大;另一方面,宝能的“兄弟團成员”既通过短期和长期信贷进行融资,又将保险保费收入和保户投资款新增缴费直接用于收购万科。在此次股权争夺中宝能将诸多金融产品的性质诠释得淋漓尽致。

基于以上分析,实际Pr2a可能小于行动企业对于行动收益的预期Pr2,换而言之Pr2有减少的可能性;目标企业不认可行动企业,采用拖延战术、帕克曼防御术、焦土战术等反收购策略抵抗新股东,会使得阻碍损失L有增加的可能性,进而Pr2-L存在减小的风险,存在Pr1>Pr2-L的可能性。行动企业收益为连续函数,Pr1=Pr2-L临界值的点概率为0,因此若假设Pr1>Pr2-L条件存在的概率为δ(δ∈[0,1]),Pr1

因此,设行动企业的期望收益为U,则有:

U=δPr1+(1-δ)(Pr2-L)

一旦交叉性金融的风险σ发生,根据风险σ和期望收益U影响因素之间的多重关系,对于行动企业的期望收益的影响也是剧烈的。

三、建议

(一)顺应契机重塑金融监管架构

抓住金融监管体制改革契机,重塑资管行业监管架构。应借鉴吸收金融危机后美国、英国等金融监管体制改革的经验做法,构建符合中国特色的宏观审慎监管框架,淡化分业监管思维,突出行为监管和保护消费者权益目标,合理划分中央与地方、不同市场、不同行业之间的金融监管权责边界,避免在监管类金融机构和开展资管业务的非金融机构时产生监管空白。

(二)规范交叉性金融产品创新

围绕服务实体经济,规范和引导资管领域交叉金融创新。金融创新的实质仍在于改善和提升服务实体经济的能力,通过监管政策、市场等多因素驱动,鼓励各类资管机构培育和提升竞争能力,规范各类收益权等新型财产性权利的创设行为,避免金融机构在资管交叉性金融产品创新中陷入规避监管误区。

参考文献

[1]宋婷婷.交叉性金融创新的监管套利路径与博弈策略[J].上海金融,2012(第10期):57-61+117.

[2]张玉梅,王子柱.不同类型交叉持股对上市公司税前利润的影响[J].财会月刊,2009(第21期):60-62.

[3]刘科星.次贷危机对我国交叉性金融工具监管的启示[J].西部金融,2016(第10期):21-26.

[4]谢识予.经济博弈论(第三版)[M].复旦大学出版社,2007.

[5]张志远.后金融危机时代我国金融监管以及金融风险的博弈研究[D].吉林大学博士学位论文,2013.

作者简介:冯景(1989-),女,河南洛阳人,现为河南科技大学经济学院研究生,研究方向:区域经济发展。