上市公司改名能否降低信用风险

2018-06-25郭懋瑾

【摘要】近年来上市公司改名现象屡见不鲜,换个“马甲”股价就大涨,从戴尔计算机到多伦股份和百圆裤业,这些上市公司改名的背后究竟传达着怎样的信息?本文将从信用风险的角度来分析上市公司改名效应的影响,运用KMV模型计算上市公司改名前后的违约概率,从而判断上市公司改名这一行为是否会降低公司的信用风险,从而给投资者和企业相关的建议和对策。

【关键词】信用风险 KMV模型 上市公司改名

一、前言

近年来,上市公司中间出现改名热,换个名称后股价就开始大涨。据同花顺统计显示,上市公司发布更名公告后,在30天内平均涨幅超过10%。虽然公司更名属于企业自主行为,上市公司“改头换面”的背后可能会传达战略需要、公司转型或者业务扩张的信号。

但是,不同的学者对公司的改名效应观点不同,陈超研究发现公司改名很大程度是因为发生资产重组或控股股东改变,而这种改变向市场发出公司改善了经营的信号,所以投资者对此作出了积极的反应。但是P.Andrkopoulos,A.Daynes,P.Pagas研究显示改名公告发布后的36个月内超额收益率都出现显著的负向反应,说明公司改名事件对市场来说是一种未来经营不乐观的的消极信号。本文将从信用风险的角度来分析上市公司改名效应的影响,运用KMV模型计算上市公司改名前后的违约概率,从而判断上市公司改名这一行为是否会降低公司的信用风险。

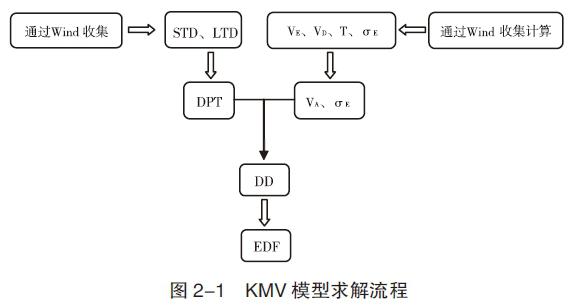

二、KMV模型

KMV模型的的原理是通过分析上市公司的违约距离和预期违约概率来掌握其信用情况,求解过程可以概括为以下流程:

其中,VE为公司股权价值,rf为无风险利率,T为债务期限, VD为公司债务的账面价值,包括短期负债和长期负债,VA为企业价值,σA为资产波动率。

三、实证结果

本文数据来源于Wind金融终端,选取2015年1月1日-2016年1月1日之间所有改名上市公司的股票作为样本进行研究,共收集到71家上市公司的数据,由于篇幅限制计算详细结果略,样本的计算结果如下:

四、结果分析

上市公司改名后,所有样本违约概率的平均值增加约48%,样本中共有49家上市公司在改名后违约概率EDF符号为+,即样本中有超过70%的上市公司违约概率在改名后提高,总体来说,上市公司通过改名并不能显著降低违约概率,反而很大程度上会提高自身的违约概率。因此,从信用风险角度来考虑,公司应该慎重决策更名的行为,同时对于投资者也要谨慎做出投资,具体来说:

(一)核实名称变更原因

一般上市公司更名的原因有原有业务跟不上主营业务的变化等,但是有些公司的主营业务并没有发生任何改变,也没有进行资产重组或者股权变更就进行更名。作为虽然上市公司,如果随意改变公司名稱,这种行为有可能会带来很大的风险,公司的形象会‘驻留在消费者的观念中,新名称应该能够在一定程度上传承原名称,而且上市公司一旦更换了公司名称,之前的投入宣传很可能会付诸东流,企业必须充分考虑。

(二)警惕事件效应

市场成熟度越高,资本市场会对上市公司事件反应越敏感,看到上市公司更名就会认为公司将向好的方向发展,虽然公司名称变更对公司的经营状况、盈利能力和公司增长潜力没有直接影响,但是资本市场投资者在短期内仍然可能将其看作一种“题材”而做出反馈,从而引起股价的上涨。

(三)相关部门应该加强监管

上市公司的名称具有一定的外部性,在上市公司的主营业务没有发生变化的情况下,上市公司更名是在向投资者传递不正确的信息,影响投资者的判断决策,作为相关监督管理机构应该及时的进行核查和公正,但是如果介入调查,又可能造成投资者情绪波动,反过来对上市公司股价有不利影响,相关机构应该增强自己的公信力,打造一个更加真实透明的平台。

参考文献

[1]陈云青,黄锋超.企业掀起改名热[N].泉州晚报,2011-09-05(006).

[2]上市公司神改名[J].商界(评论),2015(06).

[3]李春莲.今年以来35家上市公司改名,专家提醒警惕玩变脸公司[N].证券日报,2015-05-12(C02).

[4]陈超.上市公司股票名称变更实际效果分析[J].浙江万里学报,2004(6):111-113.

[5]P.Andrikopoulos,A.Daynes,P.Pagas.The Long-term Market Performance of UK Companies Following Corporate Name Changes[M].Working paper.2007.

[6]钱程.基于KMV模型的上市公司信用风险研究[M].对外经济贸易大学,2014.

[7]刘利文,王吉恒,王国荣.KMV模型在我国商业银行信贷风险管理中的应用研究[J],商业经济,2010(5).

[8]王颖,聂广礼,石勇.基于信用评分模型的我国商业银行客户违约概率研究[J],经济与金融,2012,24(2):78-87.

[9]Hillegeist,S.A.Keating,E.K.Cram,D.P.and Lundstedt,K.G.Assessing the Probability of Bankruptcy[J].Review of Accounting Studies,2004,9(1):5-34.

[10]Camara,A.Popova,I and Simkins,B.A Comparative Study of the Probability of Default for Global Financial Firms[J].Journal of Banking&Finance;,2012,36(3):717-732.

[11]Charitou,A.Dionysiou,D.Lambertides,N.and Trigeorgis,L.Alternative Bankruptcy Prediction Models Using Option-pricing Theory[J].Journal of Banking&Finance;,2013,37(7):2329-2341.

[12]劳佳迪.多伦股份拟更名“匹凸匹”被上交所要求停牌自查[J],中国经济周刊,2015(19).

[13]吴黎华.上市公司“任性”改名引监管层关注[N],经济参考报,2015-04-02(003).

[14]Daniel,K.D.;Hirshleif er,D.and Hong,Teoh C.“Invest or Psychology in Capital Markets:Evidence and Policy Implications.”Journal of Monetary Economics,49,2002,pp.139-209.

作者简介:郭懋瑾(1993-),男,山西临汾人,中央财经大学2016(技术经济及管理)学术硕士研究生,研究方向:公司金融、信用风险。