我国商业银行开展投贷联动业务的问题研究

2018-06-25牛萍

【摘要】党的十九大提出要进一步推动金融创新,服务于实体经济。而金融创新最早由经济学家熊比特提出,他认为“创新”服务的金融才能称为真正的金融,经济发展史由创新与金融共同推动的,如同“车之双轮”。在金融创新又一次活跃于舞台的当今时代,营运而生的商业银行投贷联动业务,主要服务于中小型科创企业,促进金融创新服务主体更加广泛。因此,研究商业银行投贷联动问题有很重要的现实意义。本文先描述了我国商业银行投贷联动业务的现状及其模式,以及开展投贷联动业务的意义,又分析了我国商业银行开展投贷联动业务中出现的问题,最后提出若干切实建议。

【关键词】商业银行 投贷联动

一、我国商业银行开展投贷联动业务的发展现状

(一)我国商业银行投贷联动业务现状

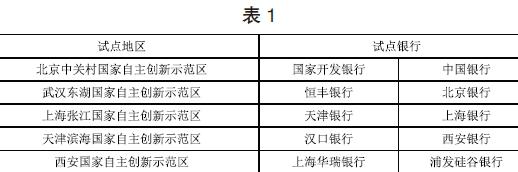

我国银监会、科技部与人民银行于2016年4月20日,联合印发了《关于支持银行业金融机构加大创新力度开展科创企业投贷联动试点的指导意见》,这一指导意见明确提出了十个试点银行以及5个试点创新示范区(见表1),标志着我国商业银行正式进入股权投资和信贷业务的综合化经营[3]。时至今日,各大试点银行结合自身情况与宏观环境,有条不紊的推进投贷联动业务。如:在北京中关村国家自主创新示范区,其采用银行设立子公司进行投贷联动与市政设立基金两种模式。截至2016年年末,北京辖内银行机构探索开展科创企业投贷联动合计40.06亿元。其中,内部投贷联动贷款7.71亿元,同比增长63.42%,投资0.37亿元;外部投贷联动贷款31.98亿元,同比增长近20倍。对于武汉东湖国家自主创新示范区,截至2017年12月,为了著力解决高科技企业轻资产、融资难等问题,武汉片区对知识产权质押贷款给予企业50%贴息,给予银行最高80%风险补偿。大力推进投贷联动试点,汉口银行等试点行已设立科技信贷专营机构,投贷联动贷款余额超过4亿元,对应投资总额近25亿元{1}。

(二)我国商业银行开展投贷联动业务的模式

现阶段,我国商业银行开展投贷联动业务的模式主要有以下三种。

1.商业银行设立子公司模式。依据我国《商业银行法》规定,商业银行不得开展权益性投资,因此,很多商业银行依靠自身建立全资子公司进行股权投资,即“母贷子投”模式[4]。从某种程度来说,银行通过投资收益来平衡可能出现的信贷风险。这种模式统一由母行进行决策管理,信息传递较快,成本较低,实现了商业银行投贷联动业务的内部化收益。但也有其短板,即没有风险共担机制,一旦投资企业破产,会对母行的资金链产生一定的威胁[1]。

2.产业基金模式。产业基金模式是我国大多数商业银行进行投贷联动的业务模式。各地区产业基金不仅有行业还有政府的支持,在一定程度上有地方政府信用做保证,因此获取了商业银行投贷联动的青睐。该模式下,由政府、央企或大型国企成立产业投资母基金,商业银行运用高端理财或机构理财资金参与产业投资基金,约定好退出时间与退出方式,为产业发展提供股权融资,即所谓的“明股实债”[2]。

3.商业银行跟投模式。商业银行选择与有资质的VC/PE公司合作,将一部分资金与VC/PE公司一起用于中小型科创企业的股权投资,另一部分直接用于在合作的VC/PE公司有备案的科创企业作为信贷资金。这种跟投模式降低了商业银行对中小型科创企业的调查与专业人才培训成本。

二、我国商业银行开展投贷联动业务的意义

(一)有助于商业银行拓展业务,实现转型

我国自利率市场化以来,资本市场不断深化,商业银行主要依据存贷款利差的盈利方式不断受到冲击,弱化了其本处于绝对优势的地位。这是因为,传统的商业银行将客户定位于重资产的大型企业,而忽视了中小型科创企业。随着新兴市场的兴起,科创型企业的后发优势逐渐被激发出来。因此,商业银行投贷联动的提出,不但可以降低商业银行对中小型科创企业的信贷风险顾虑,还能很好帮助商业银行顺应时代,更好的进行业务转型。

(二)有助于中小型科创企业发展

根据央行公布的《2017年社会融资规模增量统计数据报告》中,对实体经济发放的人民币贷款占同期社会融资规模的71.2%。商业银行资金量巨大,稍微向中小型科创企业倾斜,就会释放出很多资金,向更多的中小型科创企业融资,为其更好的发展提供充足的动力。

(三)有助于综合国力提升

我国经济快速发展的背后,是不平衡的发展。因此我国2006年就提出要发展普惠金融,扩大普惠金融的包容性,更多的服务于中小型企业及农户等弱势群体,达到“平等发展”的发展理念。中小型科创企业作为普惠金融中的弱势群体之一,发展商业银行投贷联动业务,促进中小型科创企业的成长,使得我国经济平衡发展,有助于我国整体经济实力的增长,更有助于我国综合国力的提高。

三、我国商业银行开展投贷联动的瓶颈

(一)没有与之匹配的监管条文

在《中华人民共和国商业银行法》中,明确禁止商业银行对企业的直接股权投资。因此国内的商业银行投贷联动业务只在试点银行开展。而对于投贷联动的另一主体——中小型科创企业,其有着股权投资期限长,风险不确定性更大的特点。没有与之对应的法律条文,也没有明显的商业银行自有资产和股权投资比重的规定,商业银行面临风险难以把控以及收益难以弥补信贷风险等诸多的后顾之忧,难以使得投贷联动业务真正发挥作用。

(二)商业银行面临的风险与收益容忍度的冲击

传统的商业银行是风险厌恶的,追求薄利保本、零风险容忍度。而面临高风险、高成长性的中小型科创企业投资业务,商业银行如履薄冰。因此,商业银行开展投贷联动业务无论是在审核机制还是最终决策上都很难更上风险投资机构的脚步。因此往往错过最好的投资时机,对其开展商业银行投贷联动业务产生负面影响。

(三)科创企业的成长周期以及风险性

根据我国工商行政管理总局有关部门统计,企业的寿命在5年以内的占整体新生企业总数的近5成。因此,中小型科创企业经营初期,各方面都不甚成熟,经常会面临资金不足、决策失误甚至道德风险,这些问题都会大大提高投贷联动业务的风险性。根据企业生命周期理论不难看出,企业在生命周期中的不同阶段所面临的问题也各不相同[5],这都会大大提高商业银行开展投贷联动业务的顾虑。

四、相关建议

(一)业务先行,监管跟进

我国商业银行投贷联动业务尚处于试点阶段,许多监管尚未明朗,这在一定程度上束缚了商业银行业务转型。因此,我国监管部门应具有前瞻性,及时发现问题,借鉴国外先进经验,不断制定更新相关的法律文件,严格控制风险交互。为商业银行持续健康的开展投贷联动指明方向。

(二)借鉴国外银行先进经验

在商业银行投贷联动业务领域,发展相对成熟的是美国硅谷银行与英国的中小企业成长基金模式。我国商业银行应积极学习国外先进经验,强化自身对中小型科创企业的风险考核机制,建立风险防火墙,提高银行内部业务人员的专业能力,及时把握宏观条件以及对中小型科创企业不同生命周期下采用不同资金方式支持的长远规划。

(三)完善科技保险保障

随着我国金融市场的不断完善,我国保险行业也势头正盛。商业银行开展投贷联动业务的同时,保险公司可以对此拓宽保险品种。比如针对中小型科创企业的知识产权险、银行收益保障险等保险产品。通过实现科技创新与保险业务的有效对接,营造一种鼓励创新、风险共担的市场机制,存进商业银行投贷联动业务更顺利的开展,也进一步推动我国金融市场的发展。

五、结论

我国商业银行作为传统信贷的提供者,主要为大型成熟企业服务。而股权投资作为风险收益的追逐者,投资对象主要是高新技术以及拥有高成长性的企业,投资风格较为激进。是与传统商业银行定位有一定冲突的。但新形势对商业银行加强与股权投资融合提出了新的要求。商业银行在一步步探索投贷联动业务的同时,要利用自身广泛的客户资源与巨大的资金量等独特優势,为股权投资基金提供相匹配的融资与信息服务顾问,股权投资的收益优势会反作用于商业银行,营造企业成长、商业银行盈利的双赢局面,真正形成投贷联动。

注释

{1}湖北日报,2017-12-30,头版转第4版。

参考文献

[1]高园媛,张迎春,叶兵.我国商业银行投贷联动的推进和运作模式研究[J].西南金融,2017(10):9-15.

[2]缪锦春.国内商业银行投贷联动的模式特征分析及展业研究[J].四川理工学院学报(社会科学版),2016,31(06):47-56.

[3]廖岷,王鑫泽.商业银行投贷联动机制创新与监管研究[J].国际金融研究,2016(11):45-55.

[4]李峰.再造投贷联动文化与商业银行转型[J].金融论坛,2016,21(12):6-14+39.

[5]高永林.我国商业银行投贷联动机制的探索[J].金融经济,2016(20):117-120.

作者简介:牛萍(1994-),女,汉族,河南鹤壁人,就读于郑州大学,研究方向:金融学。