金融市场的混沌动力学行为研究

2018-06-25马晓玲

一、引言

由于金融市场的复杂性,变幻莫测和波动无常,预先裁定金融市场的行为与市场内外部作用尤为重要。近年来,混沌理论作为前沿科学研究的热点之一,它的应用远不止于金融市场的理论分析。正是现代数字化金融市场的不稳定性和更多随机因素与日俱增,因此基于此理论的金融市场的行为研究备受青睐。本文主要引用广义经济Kaldor-Kalecki-type模型,使用混沌理论分析金融市场波动性的潜在机理,将金融市场看作一类动态的非线性系统或者混沌系统。通过研究投资和储蓄之间依从的复杂关系,建立等效的函数或系统,并模拟其演化行为,依据输出结果,观察变化趋势和统计物理量或者测量值,从而对金融市场变化起到预测和指导作用。

二、数学模型

理论上,我们需要通过建立混沌函数模拟金融市场中动态行为,但在实际中,没有足够的实例刻画此类函数。鉴于此原因,通常有两种方式解决此类问题,其一就是使用已知而且具有混沌特征的微分方程;其二,就是创建具有混沌元素的函数。接着,就是参照对象的选取,比如价格等类似的因素考虑到实际经济时间序列中,建立确定性的金融混沌系统。

如今金融市场,自身的结构复杂,受外界因素如经济全球化、信息科技的迅速发展,自然灾难等外部作用。因此我们借助脉冲或周期函数刻画经济系统的外在驱动。考虑一个严格增长的真实序列{Hi}。外部作用用函数p(t)表示,对于整数i存在pi,并且它分布在区间(Hi,Hi+1]或者[Hi,Hi+1)。

经济模型的广义形式为:

■

这里v是一个时间的函数,f是关于变量v的可微分函数。

引入外部非线性函数F数,作为金融市场的外界驱动。无论是物理系统,还是金融市场,都存在一种波动方式。我们设计一类具有波动型的干扰,■

这里函数F是连续的,可以产生混乱的外部脉冲。显然这是一个直观结论,也是本文的目的。考虑平衡点问题,是动力学分析的常规分析方法之一。所以,假设系统的平衡点为v=v*,进行状态变量代换x=v-v*。处于平衡位置的线性化数学模型如下:

■

上述广义数学形式就是Akhmet和Fen描述的理论系统。据此我们引用混沌理论对Kaldor-Kalecki模型进行了模拟和分析。

三、数值仿真和讨论

因金融市场具有复杂性和随机性。所以基于线性、非线性的随机模型,布朗运动的模型和混沌模型刻画若干市场价格动态的行为,已经被广泛的研究和讨论。而且经济系统不失其波动性,这种行为一般出没于经济繁荣和萧条的周期性更替时。为此,我们考虑一国的经济模型:

■

这里,Y是收入,K是资本存量,I是总投资,S是储蓄金。收益的变化使得对物质需求过大,方程的第二项代表资本积累。跌价率常数b,和正因子a。此模型的细节研究由Lorenz和Zhang完成[5,6]。选择合适的函数,在确定条件下可以得到稳定的平衡点。我们将展示如何引入外界驱动,产生混沌并分析对动力学行为有何影响。为此目的,我们考虑一个具体的系统:

■

我们引入驱动之后方程的收益为Y,因此对于方程中的资本存量K被视为收益和资本存量之间的关联机理。另一方面,一国的收入承载着许多外部困扰,比如产品存量,全球经济流通。这就是本文为什么从理论角度研究具有驱动的金融市场模型。正如我们所强调的,有类似的学者对此做了大量的研究。

驱动可以是脉冲型,也可以是周期型。总之,这两种外部激励都是合理的:其一,如果在规律性时间段里,收益存量呈现脉冲关联性。有产量指数,国际贸易因子和商品价格因子的经济时间序列可以通过此方法模拟。其二,有限区间段的驱动,但时间序列呈现混沌。例如,由于天灾等自然因素变化引起的输出存量被描述为有限区间段,但它们的时间序列是不规则的。所以,基于本文模型引入周期型和高斯白噪声型驱动,研究其动力学行为。

本文我们采用龙哥库塔法,将微分方程转换成差分方程组,再用迭代法求解这类方程组。首先,我们假设微分方程中物质市场的需求等同于多种输出流,则案例中a=1.

■

其中,参数c=0.1,s=0.1,d=-0.1。首先,我们选取外部驱动为周期函数F(t)=Asin(wt)。

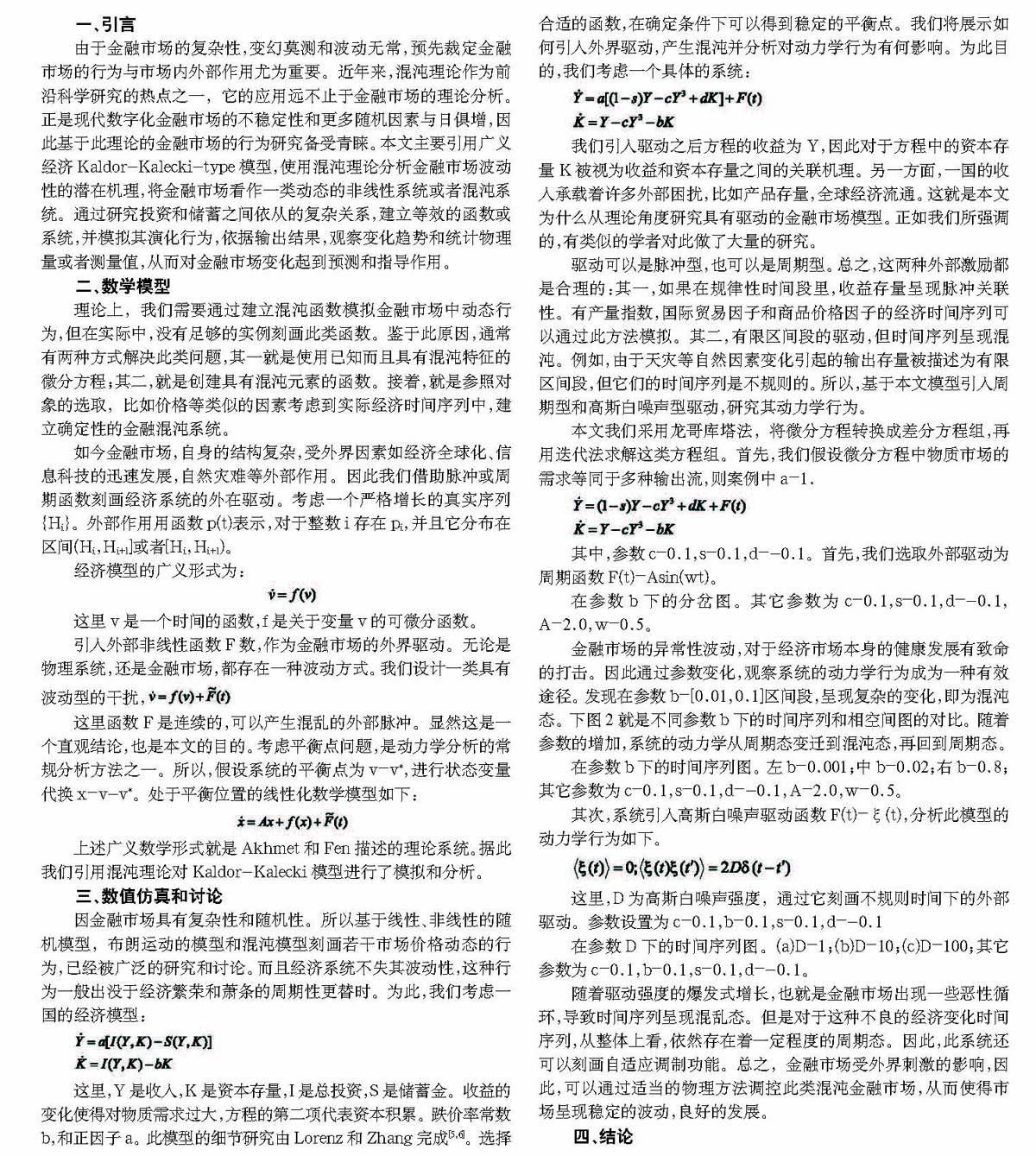

在参数b下的分岔图。其它参数为c=0.1,s=0.1,d=-0.1,A=2.0,w=0.5。

金融市场的异常性波动,对于经济市场本身的健康发展有致命的打击。因此通过参数变化,观察系统的动力学行为成为一种有效途径。发现在参数b=[0.01,0.1]区间段,呈现复杂的变化,即为混沌态。下图2就是不同参数b下的时间序列和相空间图的对比。随着参数的增加,系统的动力学从周期态变迁到混沌态,再回到周期态。

在参数b下的时间序列图。左b=0.001;中b=0.02;右b=0.8;其它参数为c=0.1,s=0.1,d=-0.1,A=2.0,w=0.5。

其次,系统引入高斯白噪声驱动函数F(t)=ξ(t),分析此模型的动力学行为如下。

■

这里,D为高斯白噪声强度,通过它刻画不规则时间下的外部驱动。参数设置为c=0.1,b=0.1,s=0.1,d=-0.1

在参数D下的时间序列图。(a)D=1;(b)D=10;(c)D=100;其它参数为c=0.1,b=0.1,s=0.1,d=-0.1。

随着驱动强度的爆发式增长,也就是金融市场出现一些恶性循环,导致时间序列呈现混乱态。但是对于这种不良的经济变化时间序列,从整体上看,依然存在着一定程度的周期态。因此,此系统还可以刻画自适应调制功能。总之,金融市场受外界刺激的影响,因此,可以通过适当的物理方法调控此类混沌金融市场,从而使得市场呈现稳定的波动,良好的发展。

四、结论

由于金融系統具有复杂性和随机性。因此,研究需要结合社会科学和自然科学等交叉学科。就金融行为而言,需要综合数学基础,智能建模,物理统计等知识体系,其中所涉及的学科:非线性动态学、混沌理论、金融市场理论、数理统计和计算机科学等。因此,本文借助于常规模型,通过不同类型的扰动,研究混沌金融系统的动力学行为。有效地刻画了时间和不确定性两个主要因素对金融行为的影响。金融数学模型必然会得到广泛的重视和应用。

作者简介:马晓玲(1989-),女,汉族,甘肃定西,助理会计,大学本科。