高管内部薪酬差距、内部控制与研发投入

2018-06-14黄国良杨光

黄国良 杨光

一、引言

随着我国经济进入“新常态”,以投资为驱动力和以要素成本为优势的经济增长模式问题凸显,依靠技术创新带动产业转型升级成为当务之急。2016年我国研发经费投入强度为2.11%,同期以色列达到4.25%,韩国达到4.23%,与创新型国家相比,我国研发投入水平总体偏低。企业是创新活动的主力军,需不断调动企业进行创新的积极性和主动性。研发投入是创新活动的重要载体,是企业获取持续竞争优势的重要途径。因此,如何提高研发投入是企业、政府和学术界高度重视和关注的问题。

学术界围绕企业研发投入的影响因素进行了大量研究,外部因素主要有政府压力、产业特征、财政补贴和税收激励等,内部因素主要包括企业规模、成长能力、资本结构、现金持有量、股权激励和治理结构等。很少有学者基于行为理论视角,研究高管内部薪酬差距对企业研发投入的影响。高管内部薪酬差距是指CEO与非CEO高管之间的薪酬差距,体现了薪酬在高管团队中的分配方式(吕巍和张书恺,2015)。薪酬差距容易衡量,能力差别却很难衡量,高管更容易对他们得到了什么而不是贡献了什么做出判断(张正堂,2008)。较大的高管内部薪酬差距容易滋生非CEO高管的不满情绪,降低彼此合作的意愿,进而降低团队信息处理的有效性(Cowherd和 Levine,1992)。研发投入是企业的重大决策,高管团队成员间的协调能力显得尤为重要,消极和不满的负面因素会转移高管对企业战略决策的关注,最终影响创新活动的实施。因此,本文试图从高管内部薪酬差距角度,探究我国上市公司研发投入动力不足的原因。

良好的内部控制可以降低研发过程中的非系统风险,降低管理层人为因素对创新活动的影响(林钟高和陈俊杰,2017)。在研究高管内部薪酬差异与企业研发投入的关系时,内部治理是一个不能忽视的因素,但目前为止未见到将其纳入到高管内部薪酬差距与研发投入的研究框架中,忽视了内部控制对研发投入的积极影响和内部控制对高管内部薪酬差距不利影响的抑制作用。这为本文的研究提供了契机。

二、理论分析与研究假设

(一)高管内部薪酬差距与研发投入

高层梯队理论认为企业的战略决策是由高管团队集体决定,单个管理者具备的专业知识和技能有限。研发活动需要企业投入大量资金,存在研发失败与研发产品市场萎靡的可能。因此,风险较大的研发活动是一项容易引起管理层团队冲突的战略决策(陈闯和刘天宇,2012)。

薪酬公平并不是排斥薪酬上的差距,但由于很难衡量高管个人的边际产出价值,因此高管容易滋生付出与回报不匹配的心理。社会比较理论指出,人们具有想要评价自己能力的动机,往往通过与他人进行比较来自我评判,形成公平性的认知。由于每个企业的CEO是唯一的,不存在比较对象,CEO不存在患不均的问题,然而非CEO通常根据CEO的薪酬数额判断自身薪酬的多寡。较大的薪酬差距容易使非CEO产生不公平和不满的情绪,导致非CEO高管认为付出和回报不匹配,不愿意在不公平的薪酬制度下承担研发投入的高风险。并且,存在被剥削心理的高管通常不愿关注企业整体利益,不会对企业的战略目标做出积极的响应,研发投入的意愿必定大打折扣。另一方面,高风险的研发项目要求高管们整合其专业知识来实现专业技术上的互补,团队间的合作氛围对于创新战略的制定和实施显得尤为重要,较大的薪酬差距导致高管团队间的合作意愿降低,信息处理的有效性降低,最终阻碍企业创新研发战略的制定和实施(冉秋红和刘萍芬,2015)。因此,较大的高管内部薪酬差距不仅会降低非CEO高管的风险承担能力,也会降低高管团队的凝聚力,最终导致无法对创新战略的制定和实施进行有效的决策,这将会进一步减少企业的研发投入。基于以上分析,本文提出以下研究假设:

假设1:高管内部薪酬差距与企业研发投入显著负相关。

在我国特殊的公司制度背景下,不同产权性质的企业在高管特征和激励机制等方面差异较大。国企高管具有“准官员”和“政治人”的特殊身份,高管和政府机关交叉任职的现象普遍存在。对于国有企业高管而言,政治晋升比薪酬激励效价更高(郝项超,2015)。并且,国有企业过多的政策性负担和薪酬管制的实施使得高管薪酬与企业绩效之间的关系模糊化,模糊了国企高管的努力与其薪酬之间的对应关系(徐细雄,2012)。相对而言,非国有企业高管的薪酬水平较大程度上依赖其对企业的贡献,非国有企业高管更倾向于对比其与CEO高管的薪酬差距,评价自身薪酬的合理性和公平性。因此,在非国有企业中,较大的高管内部薪酬差异更容易滋生非CEO的不公平感知,降低高管团队的协作效率,使非CEO高管认为付出和回报不匹配,不愿意在不公平的薪酬水平下实施高风险的研发项目。

假设2:相对于国有企业,非国有企业中高管内部薪酬差距与企业研发投入的负向关系更强。

(二)高管内部薪酬差距、内部控制与研发投入

表1 变量定义

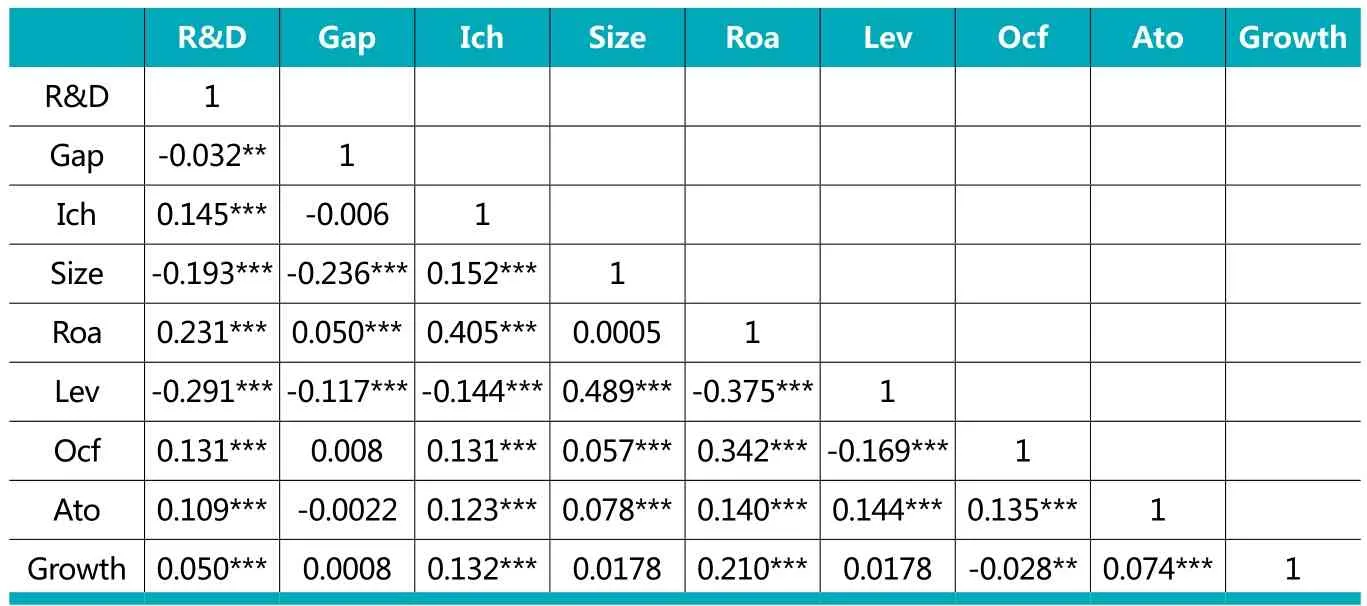

表3 变量间的相关系数检验

财政部、证监会、审计署、保监会、银监会在2010年发布了《内部控制应用指引第10号——研究与开发》,其中对高管的权限和激励机制等做出了决定。本文认为,内部控制对企业研发活动发挥作用的途径有三个。首先,良好的内部控制环境可以保障企业内部监督机制有效运转,及时纠正管理层的自利行为,使高管层在决策时更多地关注企业的长远利益,约束管理层在不公平感知下对研发投入的负面影响。其次,当企业的内部控制质量较好时,企业各层级间的信息沟通会比较顺畅,减少管理层内部摩擦和代理冲突,提高管理层团队信息处理的有效性,有利于创新战略的制定和实施。第三,良好的内部控制环境更加客观的评价高管层受托责任的履行情况,有利于完善高管薪酬制度的设计,提高薪酬的公平性。据此分析,良好的内部控制环境能够降低高管内部薪酬差距对研发投入的负面影响,即内部控制对高管内部薪酬差距与研发投入的关系发挥调节作用,据此提出研究假设:

假设3:内部控制对高管内部薪酬差距与研发投入的关系发挥负向调节作用。

三、研究设计

(一)样本选择与数据来源

本文以2013-2016年沪深A股上市公司数据为研究样本。考虑到高管薪酬差距对企业研发投入产生的影响存在时间滞后性(张正堂,2008),将自变量滞后一期。为了保证数据的准确性和结果的科学性,根据以下原则对样本进行筛选:(1)剔除了金融行业公司;(2)剔除ST、ST*公司;(3)剔除主要研究变量缺失的样本;(4)为消除极端值的影响,对主要连续变量两端的1%进行极值处理,最终获得6215个样本观测值。公司财务数据和其他相关变量数据来源于国泰安和CCER数据库。数据处理和统计分析分别采用Excel和Stata12.0。

(二)变量定义

1.研发投入的度量

借鉴冉秋红和刘萍芬(2015)、李长娥和谢永珍(2016)的方法,考虑企业的规模,采用研发投入/总资产衡量企业研发投入强度。

2.高管内部薪酬差距

本文选取的高管一般担任总经理、副总经理、财务总监和董事会秘书等职位。高管薪酬是高管在报告期内从企业领取的除津贴以外的薪酬。本文借鉴吕巍和张书恺(2015)的方法,采用CEO薪酬/所有高管薪酬来度量高管内部薪酬差距,该比值表明CEO薪酬占所有高管薪酬的总额,比值越大,CEO与非CEO高管之间的薪酬差距越大。

表4 高管内部薪酬差距与企业研发投入回归结果分析

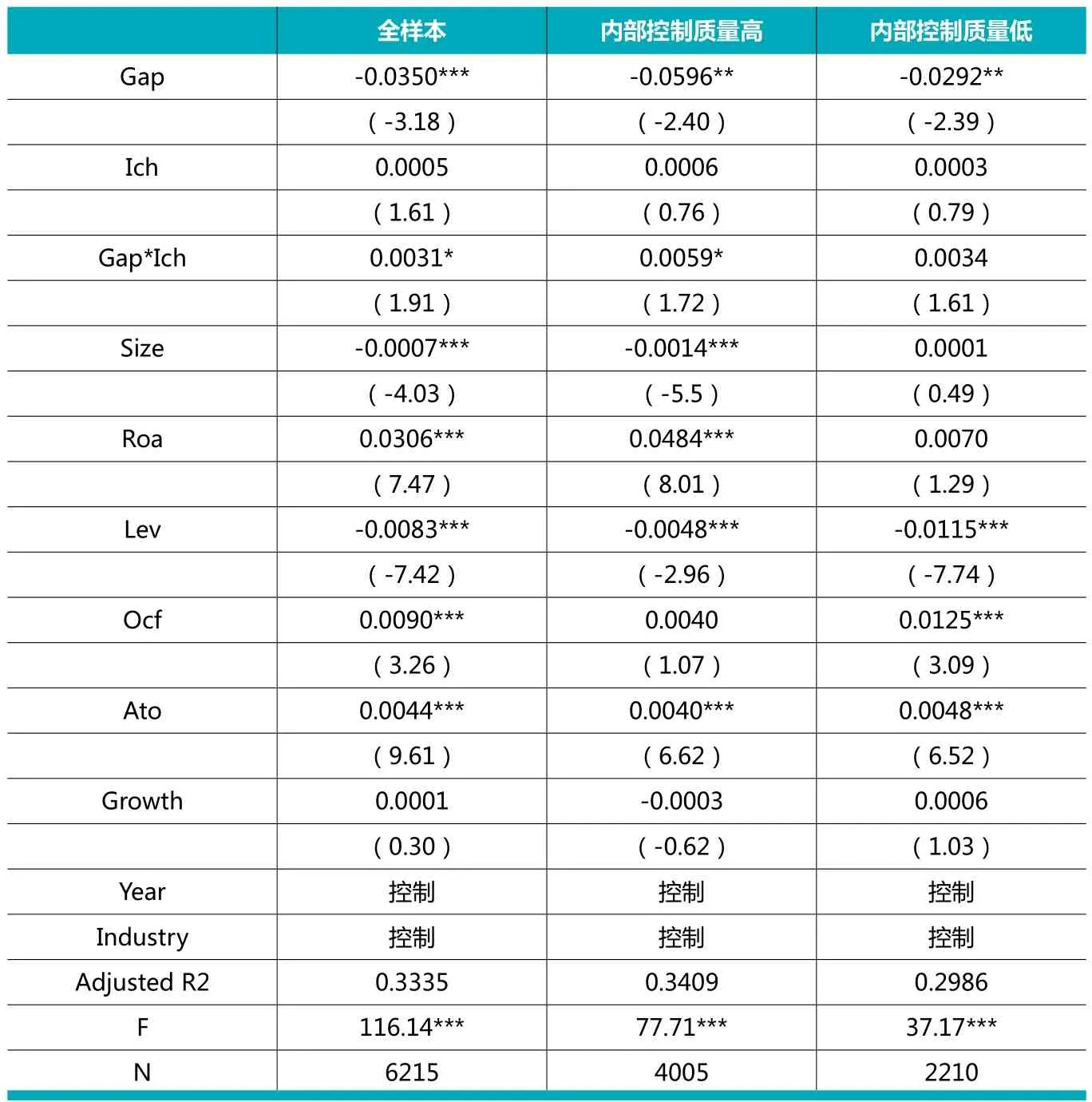

表5 内部控制对高管内部薪酬差距与企业研发投入调节影响回归结果

3.内部控制

内部控制质量数据借鉴中山大学的迪博指数来计量,该指数越大,表明内部控制质量越高。

4.控制变量

参照冉秋红和刘萍芬(2015)、吴建祥(2 0 1 7)等的研究,选取公司规模(Size)、盈利能力(Profit)、资本结构(Lev)、现金流(Ocf)、营运能力(Ato)、成长性(Growth)作为控制变量。同时加入年份虚拟变量(Year)和行业虚拟变量(Industry),以控制其他未观察到的因素可能产生的影响。变量定义的具体内容如表1所示。

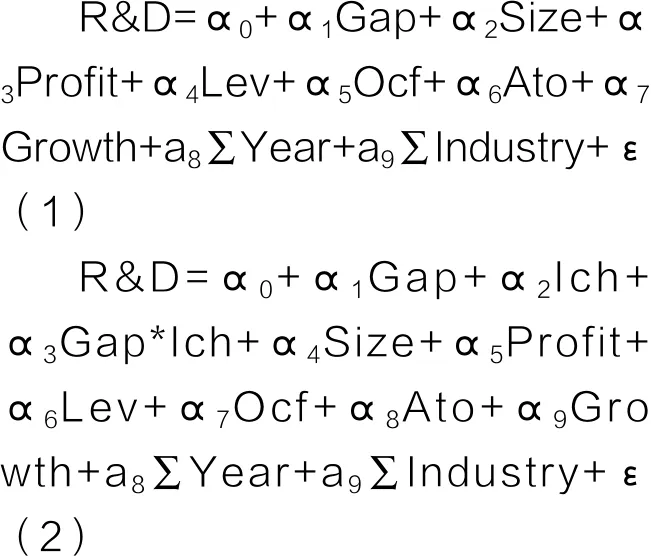

(三)模型构建

为了研究高管内部薪酬差距对研发投入的影响,以及检验高管内部薪酬差距、内部控制和研发投入的关系,分别建立如下模型(1)和模型(2):

四、实证分析

(一)描述性统计

研究变量的描述性统计分析结果如表2所示。数据显示,高管内部薪酬差距(Gap)的最小值为0.08%,最大值为36%,均值为14.82%。研发投入水平占总资产之比(R&D)的最大值为8.29%,最小值为0,均值为1.52%,说明我国上市公司总体研发投入不足,各样本存在着不同程度的研发投入水平。内部控制质量方面,Ich最小值为0,最大值为8.6662,均值为6.3585,标准差为1.2498,各样本公司内部控制质量差异较大。

(二)相关性分析

各变量间相关性分析结果如表3所示。R&D与Gap在5%的显著水平下负相关,这说明高管内部薪酬差距越大,企业研发投入越低,初步验证了本文的假设1。同时,表3中的各变量的相关系数都在0.5以下,不存在多重共线性问题,进一步将本文构建的模型中的所有变量进行方差膨胀因子(VIF)诊断,结果显示VIF均小于2,表明变量之间不存在影响回归结果的共线性问题。

(三)多元回归结果及其分析

1.高管内部薪酬差距对企业研发投入的影响分析

表4是模型(1)的回归结果。结果显示,在全样本中,高管内部薪酬差距与企业研发投入相关系数为-0.0145,在1%的水平上显著,验证了本文的假设1,即高管内部薪酬差距与企业研发投入负相关。产生此结果的原因是高管内部薪酬差距越大,非CEO高管的不公平感知越强,不满的情绪导致非CEO采取自利行为,不愿意在不公平的报酬下承担较高的风险。并且,不满情绪和被剥削感会降低团队凝聚力,降低团队信息处理的有效性,最终阻碍具有高风险和不确定性特征的创新活动战略的制定与实施。其他控制变量的符号显示,资产收益率(PROFIT)、现金流(OCF)、总资产周转率(ATO)越高,公司研发投入强度越大。公司规模(SIZE)和资本结构(LEV)越高,企业研发投入强度越小。

本文还发现,不同产权性质的企业研发投入对高管内部薪酬差距的敏感度也有所不同。国有企业高管内部薪酬差距与研发投入的相关性系数为-0.0108,显著性水平为5%,小于非国有企业的-0.0166,在1%的水平上显著。这说明,相对于国有企业,非国有企业高管薪酬差距与研发投入的负向关系更强。对于非国有企业高管而言,国有企业高管的政治晋升激励比薪酬激励效价更高,过多的政策性负担模糊了国企高管的努力与其薪酬之间的对应关系。在非国有企业中,高管的努力程度和薪酬水平之间的关系比较明晰,较大的高管内部薪酬差异更容易滋生非CEO高管的不公平感知。

2.内部控制对高管内部薪酬差距与企业研发投入调节影响回归结果

表5报告了内部控制对高管内部薪酬差距与企业研发投入之间关系调节作用的回归结果。Gap*Ich与R&D的回归系数为0.0031,在10%的水平上显著。表明内部控制质量越高,高管内部薪酬差距对研发投入的负向影响越小,验证了本文的假设3。

为检验回归结果的稳健性,基于内部控制质量,对样本进行分组,根据样本数据得到Ich指数的平均数,以平均数为临界点,将样本分为内部控制质量高和内部控制质量低两类样本组,重新运行模型(2)。表5中第二列和三列的结果表明:内部控制质量高的样本组,Gap*Ich与R&D在10%的显著水平下显著,而在内部控制质量低的样本组中,Gap*Ich与R&D的回归系数为0.0034,并不显著。表明内部控制质量越高,内部控制对高管内部薪酬差距与研发投入的负向调节作用越大。

(四)稳健性检验

为了检验结果的稳健性,本文采用研发投入与营业收入的比值来衡量研发强度,将样本数据重新回归,结果未发生实质性变化。

五、研究结论与启示

本文以2013-2016年我国沪深A股上市公司为研究对象,检验了高管内部薪酬差距、内部控制与企业研发投入之间的关系。研究发现:高管内部薪酬差距与企业研发投入负相关;相比于国有企业,在非国有企业中该负向关系更加显著;内部控制对高管内部薪酬差距与研发投入的关系发挥显著的调节作用。

“公平性”思想对我国企业中个体的行为影响深远,企业高管团队更强调减小薪酬差距,强化团队合作,体现出“集体主义”。在设计高管薪酬制度时,不应仅仅考虑薪酬激励的显性作用,还应该关注高管内部薪酬差异对非CEO高管行为的潜在影响,通过薪酬制定透明化和提高内部控制质量,消除高管团队中不满、消极等不和谐的因素对企业创新研发战略实施的阻碍,加大研发投入,提升企业核心竞争力。

1.吕巍,张书恺.高管薪酬差距对企业研发强度的影响——基于锦标赛理论的视角.软科学.2015 (01)

2.张正堂.企业内部薪酬差距对组织未来绩效影响的实证研究.会计研究.2008(09)

3.Cowherd D M and Levine D.I. Product Quality and Pay Equity between Lower-level Employees and Top Management: An Investigation of Distributive Justice Theory [J].Administrative Science Quarterly, 1992, 37(2):302-320.

4.林钟高,陈俊杰.管理防御、企业研发投入与内部控制治理.中国注册会计师.2016(10)

5.陈闯,刘天宇.创始经理人、管理层股权分散度与研发决策.金融研究.2012(07)

6.郝项超.高管薪酬、政治晋升激励与银行风险.财经研究.2015 (06)

7.徐细雄.晋升与薪酬的治理效应:产权性质的影响.经济科学.2012(02)

8.冉秋红,刘萍芬. 高管薪酬差距、产品市场竞争与企业研发投入——基于2007—2014年非金融类上市公司的实证研究.珞珈管理评论.2015(02)

9.李长娥,谢永珍. 产品市场竞争、董事会异质性对技术创新的影响——来自民营上市公司的经验证据.华东经济管理.2016 (08)

10.吴建祥,李秉祥,张春生. 经理管理防御对企业研发投资的影响——来自我国A股上市公司的经验证据.科技进步与对策.2017 (15)