供应链金融与企业融资约束改善

——基于产融结合与战略承诺的调节作用分析

2018-06-12王立清,胡滢、2

王 立 清,胡 滢、2

(1.郑州银行博士后工作站,河南郑州450008;2.北京大学经济学院,北京市100871)

一、引言

目前,我国金融市场建设正处于探索期,金融体系尚不完善,且单一间接融资渠道难以满足我国企业融资的需要,企业发展面临着严重的融资约束[1]。缓解企业融资约束依赖于金融创新。供应链金融作为颠覆传统融资模式的创新型金融产品,可利用供应链运营数据驱动商业银行授信用信方式变革,为供应链企业提供应收账款融资、预付账款融资、存货融资和战略关系融资,成为缓解企业融资约束的有效方式[2]。从理论层面看,信息经济学认为,供应链金融通过掌控供应链企业交易背景和交易数据,降低企业融资过程中的信息不对称程度,为企业提供更多融资模式选择,从而有利于企业摆脱融资困境[3]。从实践层面看,商业银行通过关注供应链整体情况,可实现自身与核心企业间的互联互通,有利于形成更加积极的合作关系,从而更好地服务于供应链上下游企业[4]。在此背景下,一方面,核心企业通过对供应链上下游企业进行战略承诺,推动上下游企业增加专用资产投入,为供应链整体金融资源获取与优化配置等提供支持;另一方面,核心企业通过参股或控股金融机构,实施产融结合战略,向商业银行传递软信息,推动商业银行依托广义贷款技术为核心企业及其上下游企业提供金融支持。从这个角度来看,战略承诺与产融结合成为解释供应链金融与企业融资约束关系的崭新视角。由此,在战略承诺与产融结合调节作用下探索供应链金融与企业融资约束之间的非线性边界条件,成为进一步理解供应链金融本质、破解企业融资难题的有效途径。

现有研究基于中小银行优势假说、战略驱动、动态博弈、市场结构等视角对供应链金融与企业融资约束的关系进行了分析。林毅夫等[5]认为,在我国现有金融结构下,处于主导地位的国有大型银行难以满足中小企业融资需求。孙大超等[6]认为,在银行业垄断背景下,紧缩的货币政策增加了中小企业融资难度,挫伤了中小企业发展积极性。根据布特(Boot A)等[7]的研究,战略驱动包括关系型和交易型两种类型,大型银行在硬信息搜集方面具有优势,擅长交易型贷款,而中小银行主要是依赖软信息的关系型贷款。对于组织结构比较复杂的企业,其决策者出于投资风险的考虑,倾向于向实力雄厚且风险管理能力较强的大型企业投资,从而使得中小企业难以获得融资。戚桂清等[8]基于动态博弈理论分析了供应链企业之间及其与外部组织之间的多次重复博弈,有利于商业银行识别和获取供应链企业软信息并提高信任程度,有利于商业银行有的放矢地提供金融支持。伯杰(Berger N)等[9]检验了银行规模、银行业集中度对企业融资的影响,其研究表明,银行规模越大,行业集中度越高,供应链企业获得贷款越困难。上述研究为本文提供了丰富的素材,但仍然存在一定的局限性。一是企业融资约束问题的解决并不仅仅局限于降低信息不对称程度和交易成本,更需要基于融资企业嵌入所在供应链的整体视角,考虑供应链上下游企业稳固关系所传递的专用资产投资等信号以及供应链产融结合所传递的交易背景和交易信息等,只有如此,才能在更恰当的边界条件下精准发挥供应链金融的作用;二是供应链金融对企业融资约束问题的解决依赖于行业特征、业务性质等方面,缺乏可复制性。因此,有必要在行业异质性视角下,识别并分析供应链金融对不同行业贷款的支持效应。

因此,基于上述分析,本文将整合信息经济学理论,将产融结合、战略承诺纳入供应链金融与企业融资约束整体研究框架,运用我国2012—2016年制造业、建筑业、批发零售业等354家上市公司面板数据,实证分析供应链金融及其与战略承诺、产融结合交互作用对融资约束的作用关系,为推动供应链金融深化发展、破解企业融资困境提供有益探索。

二、理论分析与研究假设

(一)供应链金融与企业融资约束

供应链金融缓解企业融资约束的机制在于,供应链金融依托供应链交易背景和交易信息,降低供应链金融流动性风险承担者与供应链企业之间的信息不对称程度和交易成本,帮助供应链企业获得金融资源。

供应链企业现金流缺口主要存在于应收账款和存货周转期限的差异等方面,而供应链金融可依托应收账款、存货、预付账款等基础资产有效解决供应链企业现金流缺口[10]。胡跃飞等[2]指出,供应链金融依托核心企业信用优势,通过核心企业信用担保,能够弥补上下游企业信用缺失,同时通过创新金融工具拓展企业贷款抵押渠道,盘活企业存货和应收账款,解决企业融资约束。李毅学[11]同样基于信用视角,将供应链金融视为商业银行信用融入供应链上下游企业的行为,通过增强信用推动供应链上下游企业建立长期战略协同关系,帮助融资企业获得金融支持。李宝宝等[12]探讨了金融发展水平在供应链金融与企业融资约束关系中的调节作用。张伟斌等[13]研究了产权性质在供应链金融与企业融资约束关系中的调节作用,发现供应链金融对缓解供应链企业融资约束存在正向影响。

大量实证研究对供应链金融与融资约束问题进行了探讨。周卉等[14]利用回归分析、分组检验等方法探讨了供应链金融对企业融资约束的影响效果及作用机理,发现供应链金融能够显著降低现金—现金流敏感度,缓解企业融资约束,而这一过程的实现有赖于信息不对称程度减轻的调节效应,且对成长性、竞争性、小规模企业而言,这种缓解作用更为明显。张伟斌等[13]分析了供应链金融对中小企业融资约束的缓解效应。姚王信等[15]进一步研究发现,供应链金融对企业融资约束的缓解效应与主体间的信息不对称程度正相关。基于上述分析,本文提出如下研究假设:

H1:供应链金融负向影响企业融资约束。

(二)产融结合的调节作用

产融结合是解决企业融资约束问题的有效途径,主要通过实体企业参股、控股金融机构等方式实现产业资本与金融资本的相互融合。从信息经济学理论看,产融结合可推动外部金融机构内部化,进一步降低实体企业与金融机构之间的信息不对称程度,进而缓解企业融资约束程度[16]。展开来讲,实体企业参股银行在增加企业债务的同时,其银行借款也会增加,企业以此方式从外部进行融资能在一定程度上减轻企业资金压力。实体企业通过参股非银行金融机构,可以推动企业与银行类金融机构进行更加密切的合作,拓展企业融资渠道,减轻企业融资成本压力[17]。具体来讲,产融结合可通过以下三种机制来解决信息不对称问题:一是产融结合能够显著影响金融机构信贷资源配置,有助于降低企业获取融资的难度;二是企业可依托产融结合形成的关系网络与其他金融机构建立良好联系,从而拓展自身金融资源获取渠道;三是实际控股人可通过控制权来管理企业盈余[18]。

从企业实践层面看,外部融资能够改善企业自有资金的流动性,有效缓解企业的融资约束。企业通过参股金融机构获得对金融机构的控制权,能够参与其信贷决策,降低企业融资成本。在控制权不足的情况下,企业可通过与其他股东联合来参与金融机构信贷决策。产融结合形成的规模经济、范围经济、协同效应能够促使金融机构为供应链企业提供更加适合企业发展的金融服务及生产运营信息,有利于对供应链风险进行管控,实现风险与收益的平衡。

在实证方面,王超恩等[19]研究发现,产融结合可有效缓解企业创新研发资金压力,支持企业创新活动。杜传忠等[20]发现,通过股权投资等方式实现企业对金融机构的影响,有利于企业实现快捷融资,同时可以显著降低企业融资成本。陈栋等[21]对参股保险业的上市公司的日常现金持有水平进行了具体分析,发现参股非银行金融机构可间接缓解融资约束。反之,蒋海等[22]指出,与参与产融结合的企业相比,未参与产融结合的企业更缺乏金融资源优势,在这种情况下,企业更倾向于通过提高内部资本市场运行效率来缓解企业融资约束。

基于上述分析,本文提出如下研究假设:

H2:产融结合正向调节供应链金融与企业融资约束的关系。

(三)战略承诺的调节作用

供应链核心企业对上下游企业的战略承诺使之与供应链企业形成了利益共同体和战略联盟,使供应链整体更容易实现金融资源的融入与优化配置,不仅可以缓解供应链上下游企业的融资约束,而且可以巩固供应链的市场地位,加快供应链质量提升和转型。战略承诺假说指出,战略承诺管理有助于企业获得更加持久的竞争优势[23]。核心企业根据自身发展情况,结合市场变化趋势,对供应链上下游企业进行相应的战略承诺,提高各企业市场竞争力,从而确保供应链企业运营与销售,进一步巩固供应链综合竞争力,推动供应链整体发展,进而缓解企业融资约束。

核心企业的战略承诺为上下游企业提供了更多发展机会,使整个供应链都能共享信息,提高了整个产业链的竞争力。换句话来说,核心企业为供应链企业提供战略承诺,促使上下游企业进行更多信息交流,让整个供应链的合作变得更加紧密[24]。战略联盟相关文献指出,战略联盟在信息共享和资源交流等方面具有比较优势,能够通过知识和技术的共享以及成员间的合作,提高中小企业价值发现能力,从而更好地提升战略联盟绩效。资源配置相关文献同样指出,融资优势类企业利用公司债券来支持战略承诺的正向作用是稳健的[25]。从这个角度看,企业有动机通过战略承诺帮助供应链整体筹集更多金融资源,以实施其在产品市场上的竞争战略,从而使得金融产品在市场竞争中具有极其重要的战略承诺作用。从博弈论的视角看,企业财务杠杆越高,其战略承诺的可信度越高,其战略意图越容易实现[26]。

从实践来看,供应链金融通过获取供应链交易数据,分析供应链融资缺口,创造性地设计金融产品,使供应链上的企业获得更好的发展机会,避免因融资而导致的发展困境[27]。

基于以上分析,本文提出如下研究假设:

H3:战略承诺正向调节供应链金融与企业融资约束的关系。

三、研究设计

(一)样本选取与数据来源

为分析供应链金融与企业融资约束的关系,本文以我国2012—2016年制造业、建筑业、批发零售业等354家上市公司的数据为样本,通过上市公司年报、国泰安数据库、万得(Wind)数据库等渠道获取相关指标数据。为确保研究样本的有效性,对样本进行筛选,一是删除样本数据缺失的上市公司;二是选取变量值在1%和99%之间的数据,以避免奇异值的影响。

(二)变量选取

1.被解释变量。即融资约束(FC)。对现有文献进行梳理发现,有关融资约束的研究争议较大,尚未给出一致的指标。考虑到研究的需要以及数据的可得性,本文参照周世民等[28]的观点,以企业现金流代表融资约束。之所以采用该指标,一是因为现金流在现有研究中使用频率较高且比较成熟[29];二是因为该指标与企业经营活动具有直接关系[30],能够充分反映企业融资约束情况[31];三是因为融资顺序理论指出,存在资金困难的企业为降低成本会优先采用内部融资方式,而该指标能够直观反映企业是否存在融资约束。在此基础上,本文以企业经营活动现金净额来表示企业融资约束。

2.解释变量。一是供应链金融(SCF)。企业为缓解短期内的资金流动不足会进行短期贷款,因此供应链金融也包含以应收账款为抵押的供应链融资。同时,汇票和贴现作为供应链金融的主要工具,能够更加直接地反映供应链金融的发展状况。因此,本文借鉴姚王信等[15]的研究,以短期借款和应付票据之和与年末企业总资产的比值来表示供应链金融。二是产融结合(IFC)。本文参考杨竹清[32]的研究,用虚拟变量来表示产融结合。如果企业参股金融类企业,用1表示;如果企业未参股金融类企业,用0表示。三是战略承诺(SC)。供应链核心企业对供应链的战略承诺表现为上下游企业对供应链进行专用资产投资,以提高供应链企业联系的紧密程度。因此,从这个角度来看,梯若尔的资本积累指标能够有效反映企业的战略行为,强调了生产能力投资对理解企业战略的有用性。借鉴曾雪云等[25]的研究,以企业直接投资水平与行业直接投资均值之差除以该行业当年直接投资水平的标准差表示,若该数值大于行业均值,则为1,否则为0。

3.控制变量。为控制其他变量对研究问题的影响,本文以销售收入、资产负债率、总资产周转率、资本支出作为控制变量。其中,销售收入(SR)以企业主营业务收入与年末总资产的比值表示,资产负债率(ALR)以企业负债总额与资产总额的比值表示,总资产周转率(TAT)以主营业务收入与期末总资产的比值表示,资本支出(CE)以购建固定资产、无形资产及其他长期资产所支付的现金与处置固定资产、无形资产及其他长期资产所收回现金的比值表示。

四、实证分析

(一)描述性统计

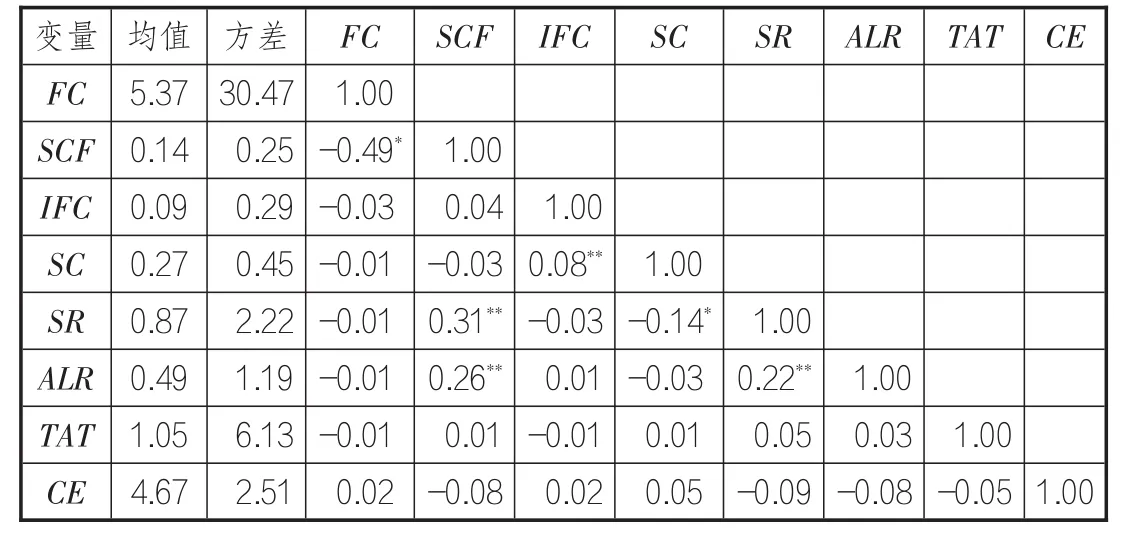

本研究对样本数据进行了描述性统计。具体参见表1。为避免多重共线性对分析结果的影响,本文通过方差膨胀因子进行检验。由检验结果可知,各变量的方差膨胀因子均小于临界值,因此可认为变量间不存在多重共线性。

(二)变量平稳性检验与协整检验

为避免虚假回归,需要在回归之前进行平稳性检验。现有研究通常分别采用CD检验和单位根检验法[33]来判断变量的截面独立性和平稳性。通过检验发现,本文的变量在1%的显著性水平下存在截面依存性和平稳性,不会出现虚假回归。

(三)回归分析

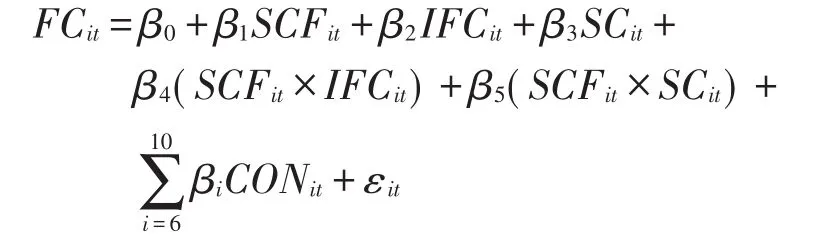

根据研究问题和相关变量构建供应链金融与企业融资约束的分析模型。具体如下:

表1 变量描述性统计与相关性分析

其中,FCit表示企业i在t年的融资约束,SCFit表示企业i在t年的供应链金融,IFCit表示企业i在t年的产融结合,SCit表示企业i在t年的战略承诺,CONit表示控制变量集,εit表示随机误差项。

本文采用面板分层回归模型估计供应链金融与企业融资约束的关系。在基本模型中,被解释变量为融资约束,解释变量作为控制变量;独立模型以基本模型为基础,增加供应链金融、产融结合、战略承诺变量,用于检验H1;权变模型以独立模型为基础,分别添加交互项,用于检验H2和H3。具体回归结果参见表2。

在进行回归分析之前,需要判定模型的具体形式。本文采用豪斯曼(Hausman)统计量来检验模型的随机效应和固定效应。通过检验发现,豪斯曼检验统计量为105.18,并通过了显著性检验,因此可以认为,本研究选取的固定效应模型更具有合理性。在固定效应模型下,F检验和LR检验概率均为0,均小于0.1,无法拒绝固定效应对混合截面模型更有效的假设,因此采用固定效应模型即可。

由表2固定效应模型的回归结果可以发现,供应链金融对企业融资约束具有显著的负向影响(β=-0.21,p<0.1),H1得到支持;产融结合正向调节供应链金融与企业融资约束的关系(β=0.27,p<0.05),H2得到支持;战略承诺正向调节供应链金融与企业融资约束的关系(β=0.33,p<0.05),H3得到支持。

五、结论与启示

本文系统探讨了供应链金融与企业融资约束的关系,深入分析了两者间的影响机制,发现了产融结合与战略承诺的调节作用。具体而言,本文通过建立供应链金融与企业融资约束的概念模型,提出了相关研究假设,并根据354家商业银行的数据对研究假设进行验证。结果表明,供应链金融对企业融资约束具有显著的负向影响,产融结合与战略承诺在供应链金融与企业融资约束间均发挥显著正向调节作用。本文结论为供应链金融缓解企业融资约束厘清了边界条件和路径,提供了管理启示。

供应链金融负向显著影响企业融资约束,这一结论与目前主流观点不谋而合,也与实践观测相一致。传统融资模式基于企业发展趋势不变的前提预测企业现金流与还款能力,由于信息不对称以及缺乏资金流和信息流等方面的钳制手段,使企业面临道德风险,进而迫使金融机构不得不提高风险溢价并增加抵押物,以此形成负向激励,导致企业面临融资约束。而供应链金融基于供应链核心企业信用以及上下游企业之间的真实交易背景,通过封闭化运作,对企业经营中的资金流、信息流、人员流、物资流有清晰的把握,可以增强供应链企业整体流动性,缓解甚至消除企业融资约束。因此,发展供应链金融是解决金融脱实向虚问题、增强企业发展动力的基础。从这个角度看,商业银行应转变传统发展理念和发展模式,关注供应链金融应收账款模式、预付账款模式、存货融资模式等创新业务,从专业化、差异化、特色化角度融入供应链金融发展大局,推动供应链金融协同共赢,为缓解企业融资约束提供综合化、多元化解决方案。

表2 分层回归结果

产融结合正向调节供应链金融与企业融资约束的关系。供应链金融的发展依赖于产业的深入融合。传统模式下,金融机构针对核心企业授信或根据核心企业担保对其上下游企业授信。而供应链金融模式下,可通过产融结合将外部金融机构内部化,进一步降低实体企业与金融机构之间的信息不对称程度,缓解企业融资约束,且金融机构对供应链整体运作模式及运作过程融资缺口的了解更加深入,可以更加精准地提供融资服务。与此同时,产融结合可以降低金融机构的风险,产融结合形成的规模经济、范围经济、协同效应能够促使金融机构为供应链企业提供更加适合企业发展的金融服务和生产运营信息,有利于供应链风险管控,实现风险与收益的平衡。因此,供应链金融的持续发展需要借助产融结合的力量,通过吸引金融机构、产业组织、第三方机构建立供应链金融生态,推动供应链金融向平台化、生态化方向发展,为缓解企业融资约束提供边界条件的支持。

战略承诺正向调节供应链金融与企业融资约束的关系。核心企业的战略承诺为上下游企业提供了更多发展机会,使整个供应链都能共享信息,提高了整个产业链的竞争力。供应链在核心企业战略承诺下,增强了企业对供应链专用资产的投资,为其协同发展奠定了必要的基础,为金融资源优化配置提供了有力的激励,为企业通过供应链金融获得金融资源支持奠定了基础。换句话说,供应链企业有动机通过战略承诺来帮助供应链整体筹集更多金融资源,以实施其在产品市场上的竞争战略,从而使得金融产品在市场竞争中具有极其重要的战略承诺作用。在此背景下,供应链核心企业需要重视战略承诺的重要作用,通过战略承诺凝聚上下游优质资源,重组供应链,提升供应链竞争力,并以此为基础优化供应链金融,提供专业化金融资源配置,从而提高产业链发展能力,为破解企业融资约束提供关键助力。

[1]韩民,高戌煦.供应链金融对企业融资约束的缓解作用——产融企业与非产融企业的对比分析[J].金融经济学研究,2017(4):59-69.

[2]胡跃飞,黄少卿.供应链金融:背景、创新与概念界定[J].财经问题研究,2009(8):76-82.

[3]宋华,卢强,喻开.供应链金融与银行借贷影响中小企业融资绩效的对比研究[J].管理学报,2017(6):897-907.

[4]王清晓.契约与关系共同治理的供应链知识协同机制[J].科学学研究,2016(10):1 532-1 540.

[5]林毅夫,李永军.中小金融机构发展与中小企业融资[J].经济研究,2001(1):10-18.

[6]孙大超,王博,WANG G.银行业垄断是导致货币政策抑制中小企业的原因吗[J].金融研究,2014(6):99-114.

[7]BOOT A,THAKOR V.Can relationship banking survive competition?[J].The journal of finance,2000,55(2):679-713.

[8]戚桂清,杨锡怀,李森.基于重复博弈的集群网络供应链竞合关系分析[J].东北大学学报(自然科学版),2006(2):233-236.

[9]BERGER N,BLACK K.Bank size,lending technologies,and small business finance[J].Journal of banking&finance,2011,35(3):724-735.

[10]林喜鹏,林长青,王锡文.供应链金融:盘活存量,推进产融结合[J].金融市场研究,2015(11):57-66.

[11]李毅学.供应链金融风险评估[J].中央财经大学学报,2011(10):36-41.

[12]李宝宝,李婷婷,耿成轩.供应链金融与中小企业融资约束——以制造行业中小上市公司为例[J].华东经济管理,2016(11):174-179.

[13]张伟斌,刘可.供应链金融发展能降低中小企业融资约束吗?——基于中小上市公司的实证分析[J].经济科学,2012(3):108-118.

[14]周卉,谭跃,鄢波.供应链金融与企业融资约束:效果、作用机理及调节因素[J].商业研究,2017(9):163-169.

[15]姚王信,夏娟,孙婷婷.供应链金融视角下科技型中小企业融资约束及其缓解研究[J].科技进步与对策,2017(4):105-110.

[16]王秀丽,贾吉明,李淑静.产融结合、内部资本市场与融资约束——基于中国实体产业投资金融机构的视角研究[J].海南大学学报(人文社会科学版),2017(1):23-29.

[17]李维安,马超.“实业+金融”的产融结合模式与企业投资效率——基于中国上市公司控股金融机构的研究[J].金融研究,2014(11):109-126.

[18]雷光勇,刘慧龙.大股东控制、融资规模与盈余操纵程度[J].管理世界,2006(1):129-136.

[19]王超恩,张瑞君,谢露.产融结合、金融发展与企业创新——来自制造业上市公司持股金融机构的经验证据[J].研究与发展管理,2016(5):71-81.

[20]杜传忠,王飞,蒋伊菲.中国工业上市公司产融结合的动因及效率分析——基于参股上市金融机构的视角[J].经济与管理研究,2014(4):84-90.

[21]陈栋,翟进步,陈运森.参股保险业与企业流动性风险管理:基于货币政策变更背景[J].保险研究,2012(2):80-88.

[22]蒋海,叶康为.我国金融控股公司激励相容的监管机制设计[J].暨南学报(哲学社会科学版),2014(7):32-42+162.

[23]杨纬隆,李介新.论战略承诺管理[J].科技进步与对策,2007(9):49-52.

[24]张文春.基于供应链金融的中小企业融资研究[J].财会通讯,2010(32):14-15.

[25]曾雪云,王裕,贺浩淼.战略承诺、融资约束与债务选择——债券市场支持了谁的战略发展[J].经济理论与经济管理,2016(10):84-98.

[26]BRANDER J,LEWIS T.Oligopoly and financial structure:the effects of limited liability[J].American economic re⁃view,1986,76(5):956-970.

[27]马娟,万解秋,沈小燕.依托供应链金融的中小企业融资创新[J].商业研究,2013(4):131-137.

[28]周世民,沈琪.中国出口企业的“生产率之谜”:理论解释[J].宏观经济研究,2013(7):26-31.

[29]MANOLE V,SPATAREANU M.Exporting,capital invest⁃ment and financial constraints[J].Review of world econom⁃ics,2010,146(1):23-37.

[30]NICKELL S,NICOLITSAS D.How does financial pressure affect firms?[J].European economic review,1995,43(8):1 435-1 456.

[31]CHEN M,GUARIGLIA A.Internal financial constraints and firm productivity in China:do liquidity and export be⁃havior make a difference?[J].Journal of comparative eco⁃nomics,2013,41(4):1 123-1 140.

[32]杨竹清.产融结合与全要素生产率关系[J].金融经济学研究,2017(5):62-72.

[33]PESARAN H,PICK A.Econometric issues in the analysis of contagion[J].Money macro&finance,2004,31(4):1 245-1 277.