基于塞尔指数的区域电子商务增值税负差异分析

2018-06-12郁晓,赵文伟

郁 晓,赵 文 伟

(浙江财经大学东方学院,浙江嘉兴314408)

一、引言

近十年来,我国电子商务快速发展,交易规模逐年呈飞速上升态势,2017年电子商务交易额为29万亿元,预计2020年将超过40万亿元。在“互联网+”的大背景下,电子商务正全面融入国民经济各领域,覆盖社会发展各方面。

然而,有关电子商务税务问题时常引发热点舆论,从2013年苏宁张近东炮轰淘宝偷税350亿元,到2017年初宗庆后怒斥电商侵蚀实体商家的生存空间,都围绕着电子商务是否纳税以及是否应该征税的问题。本文将研究焦点放在电子商务税负问题上。我们认为电子商务的税收遵从度与线下商务基本一致,按照购销双方经济属性的不同,电子商务一般分为B2B、B2C和C2C三类,绝大多数B2B电商和B2C电商均为企业纳税人,线上交易不存在特有的偷漏税空间,因此这些B端纳税人税收遵从度较高;而C2C电商是个体纳税人,其税收遵从度一般较低,线上C2C电商所有的征管漏洞同样也存在于线下的个体经营者之中,线上交易并没有为C2C电商提供特有的税收流失渠道。因此,电子商务与传统商务一样,并不存在特有的逃避税乐土。有关电子商务有否纳税以及是否应该征税的问题实质上是一个伪命题。

电子商务的发展具有区域不平衡性,以广东、浙江、北京和上海为代表的东部经济发达地区同时也是电子商务发达地区,而甘肃、青海、贵州等西部地区则是电子商务欠发达地区。增值税是间接税,税负由销售方转嫁给购买方,经过价值链的层层转嫁,由最终消费者承担全部税负。传统商务存在增值税区域税负差异,电子商务是否也存在区域税负差异呢?如果存在,不同区域的税负差异情况如何?B2B、B2C、C2C三种类型电子商务的区域税负差异是否相同?如果不同,是什么因素导致的?出于这些疑问,本文将分别对B2B、B2C和C2C电子商务区域增值税负区域差异进行测算。

二、文献综述

(一)测度区域经济差异的方法

研究区域差异首先要解决如何科学准确地测度差异状况及其变化问题,20世纪中叶以来,各种统计学方法被广泛用于测度区域经济差异,主要包括变异系数(Coefficient of Variation)、加权变异系数、基尼系数(Gini Coefficient)、塞尔指数(Theil’s Entropy Index)、艾肯森指数(Atkinson Index)等,不同的测度方法、统计指标和空间尺度对研究结果会产生重要影响[1]。

变异系数(CV)考察的是区域某指标的平均值与全国总平均值的差异,计算公式为:

其中,yi为第i个区域某指标的平均值,u为全国平均值。变异系数只能测度区域的差距,不能考察区域内细分区域的差异,当区域内细分区域差异加剧但区域平均值趋向全国平均值时,会出现变异系数下降、区域差异趋同的假象[2]。因此,变异系数不能够分解成区内差异与区际差异,无法测度这两者对整体差异的贡献[3]。总之,变异系数具有计算简单的优点,但不能进行因子分解和空间分解。

基尼系数(G)是运用较广泛的度量经济不平衡的指标之一,其原始计算公式为:

其中,yi为第i个区域某指标的平均值,yj为第j个区域某指标的平均值,u为全国平均值。

比较变异系数和基尼系数公式,容易发现变异系数以全国平均值为比较标准,而基尼系数是以每一地区的平均值分别作为比较标准,先计算所有地区对这一标准的偏差值,然后对这些偏差值再求和,最后除以全国平均值(u)的2倍。[1]

基尼系数的优点是可以进行分解,一种分解方法是按群组分解,另一种分解方法是按收入来源分解。但科威尔(Cowell)[4]对第一种分解方法提出质疑,认为基尼系数在不同人群组之间是无法完全分解的,因为总基尼系数除了组内和组间差异外,还包括一个相互作用项(或称交叉项)。第二种方法需要计算虚拟基尼系数,虚拟基尼系数是通过将收入来源因子进行排序计算得出的,要求等距分组,可以是正数或是负数[5]。但由于目前我国绝大部分宏观统计数据并不是等距分组,因此需要进行数据转化,致使结果误差较大[6],造成这一分解方法存在难以克服的缺陷。

塞尔(Theil)指数由塞尔于1967年利用信息理论中的熵概念来计算经济不平等程度而得名,塞尔指数在0~1之间,数值越高,不平等程度越大。与基尼系数比较,塞尔指数将总差异分解成不同空间尺度的内部差异和外部差异,可以衡量区内差异和区际差异对总差异的贡献,而不存在交叉项问题和等距分组对数据的要求,塞尔指数满足了获诺贝尔奖的经济学家阿玛蒂亚·森(Amartya Sen)所提出的“不平等指标的可分解必要性”的要求。然而,塞尔指数对空间尺度变化较为敏感,随着空间尺度变小,塞尔指数趋于增大;此外不同的结构分组,塞尔指数也不同[7]。因此,塞尔指数不能用于不同尺度和不同结构的经济比较,贺灿飞、梁进社[8]认为不宜简单比较行业间、所有制间、城乡间的塞尔指数数值。

艾肯森指数应用范围较小,适合进行微小的差异分析。艾肯森指数可以随意设置一个与区域差异外在显示度有关的参数,参数设置越高,区域差异的显示度就越高。

总之,这几种常用的区域差异测算方法各有优势和局限,变异系数计算较简便,艾肯森指数适合微小差异分析,基尼系数适合进行因子分析,塞尔指数适合不同空间尺度的差异分析,同时可进行分解分析。塞尔指数这一特性符合我们对区域电子商务区域增值税负的研究要求,通过测算区域间和区域内电子商务增值税负的塞尔指数,可分析电子商务增值税负区域差异的分布情况、差异程度以及发展趋势。

(二)区域税负差异

1.衡量区域增值税负的指标

无论用哪一种测算方法测算区域税负差异,首先要确定税收负担衡量指标。税收负担分为宏观税负、中观税负、微观税负,增值税负属于中观税负。税收负担又分为名义税负和实际税负,由于受限于数据获取的难度,我们将以名义税负作为研究对象,即按区域实际征收的税额来计算税负。

在众多度量区域税负率的指标中,我们以区域增值税额占区域GDP比重作为区域增值税负的衡量指标,而区域增值税额则为区域实际征收的增值税额。

2.经济区域的划分

不同的区域划分可能产生差异较大的结果,我国存在过多个版本的经济区域划分模式,多数是以地理位置为基础[9]。张继良[10]、郑度等[11]认为,早期的区划工作主要停留在对自然界表面的认识上,区域划分的指标也只采用气候、地貌等单一要素,同时具有浓厚的计划经济色彩。国家“七五”计划中提出的“东中西三大地带”经济区划是应用最广、接受度最高的区域划分[12]。1987年,国家“七五”计划首次提出将全国31个省市区划分为“东中西三大地带”,这是基于“梯度推移”理论,实行优先发展东部地区,带动中、西部发展的非均衡发展“梯度开发”战略进行划分的[13]。这一划分标准在合理开发国土资源和布局生产力方面发挥了积极作用,然而,划分方法粗略,忽略了区内差异,势必造成工业型的东部对资源型的中西部经济交往的不公平,产生“马太效应”,穷的地区越穷,富的地区越富[14]。

基于区域协调发展的考虑,国家“九五”计划提出了“七大经济区”的划分,这种划分方法符合李善同等[15]提出的“空间上相互毗邻”“自然条件、资源禀赋结构相近”“经济发展水平接近”等区域划分原则,但由于行政区划交叉被打乱,不利于经济活动的组织和信息资料的统计。

2003年2月提出“八大区域”的划分,具体为东北地区(辽宁、吉林、黑龙江)、北部沿海地区(北京、天津、河北、山东)、东部沿海地区(上海、江苏、浙江)、南部沿海地区(广东、福建、海南)、黄河中游地区(内蒙古、陕西、山西、河南)、长江中游地区(湖北、湖南、江西、安徽)、西南地区(重庆、四川、贵州、云南、广西)、大西北地区(甘肃、宁夏、青海、新疆、西藏)。这种区域划分方法充分考虑了区域经济发展的新态势,区内差异大大缩小,符合经济信息统计要求,便于进行区域研究和区域政策分析[16]。“八大区域”的划分能满足本文的研究要求,我们将以此经济区域划分法,进行电子商务区域增值税负分析。

3.区域税负差异的结论

目前,仅对某一个税种的区域税负差异的研究较少,大部分文献集中于区域宏观税负差异,在区域划分上则按东中西三大地带的划分方法。由于三大地带的区域划分方法过于粗略,以及测算方法和税负衡量指标的不同,加上没有考虑税负转嫁与归宿问题,导致学者们得到的结论也有较大差异。如谭光荣等[17]以区域税收总额/区域GDP作为衡量宏观税负的指标,测算了2007—2011年东中西三大地带的区域税负并进行比较,得出东部税负最高,西部其次,中部最低的结论。而黄瑞[18]利用塞尔指数估算了1998—2009年三大地带宏观税负差异的变化和构成情况,表明东部税负最重,其次为中部,西部税负最低。而张阳等[19]按地区税收负担率=税收比重/GDP增长率的公式,测算了东中西三大地带的宏观税负,得出另一不同的结论:西部宏观税负最高,中部其次,东部最低。

尽管在区域宏观税负结论上存在较大的分歧,学者们在原因分析上得到的结论却大同小异,主要包括税制结构、出口退税体制[20]、产业结构差异[21]、总机构效应[22]、税收征管质量差异[23]等。

三、电子商务区域增值税负的测算

如上所述,我们的研究基于“八大区域”划分法,分别测算东北地区、北部沿海地区、东部沿海地区、南部沿海地区、黄河中游地区、长江中游地区、西南地区、大西北地区的电子商务增值税负和增值税负差异。

(一)区域增值税负的衡量指标——名义电子商务区域增值税负

“税负承受说”认为,税收负担是整个社会或单个纳税人实际承受的税款[24]。而在实际承受税款的度量上,税收负担分为名义税负和实际税负[25]。衡量名义税负一般以纳税人实际缴纳的税负占其收入的比重来表示,区域名义税负则以区域内税收收入/区域GDP来表示。而实际税负则是指纳税人实际承受的税款,度量指标为纳税人实际承受的税负占其收入的比重,区域实际税负=区域实际承受的税负/区域GDP。名义税负与实际税负的差异在于是否考虑税负转嫁的因素。

税负转嫁是一个客观存在,根据道尔顿法则,税收负担的最终归宿取决于商品供求弹性的对比:当商品供给弹性大于需求弹性时,税负更多地由消费者负担,反之则更多地由生产者负担。然而,由于商品供求弹性估算极其困难,加上收入效应和替代效应的存在,实际情况非常复杂。因此,在实证研究中,大部分税负研究都以名义税负作为税负衡量指标,区域增值税负则为区域内的增值税收入占区域GDP的比重[26],即名义区域增值税负。少数实际税负的研究建立在全部税负由最终消费者负担的假设上[27]。

本文以名义区域增值税负作为衡量指标,主要是基于有效数据考虑的。名义区域电子商务增值税负=区域内电子商务增值税收入/区域GDP。其中,区域内电子商务增值税收入=区域电子商务销售额×区域增值税实际征收率;区域增值税实际征收率=区域增值税收入/区域GDP。

(二)电子商务区域增值税负的测算

对电子商务区域增值税负的测算分为如下三步:第一步,估算八大区域各自的增值税实际征收率,即区域内各省增值税收入之和/各省GDP之和。第二步,分别计算八大区域B2B、B2C、C2C增值税收入,即区域内各省B2B、B2C、C2C销售额之和×区域增值税实际征收率;第三步,分别测算八大区域B2B、B2C、C2C增值税收负担率,即将第二步结果除以区域GDP。

本文数据来源于2013—2015年中国第三产业统计年鉴之“各地区电子商务应用情况”、2016—2017年中国统计年鉴之“分地区网上零售额”、2013—2017年中国统计年鉴之“地区生产总值”、2013—2017年税务年鉴之“分地区国税收入”。

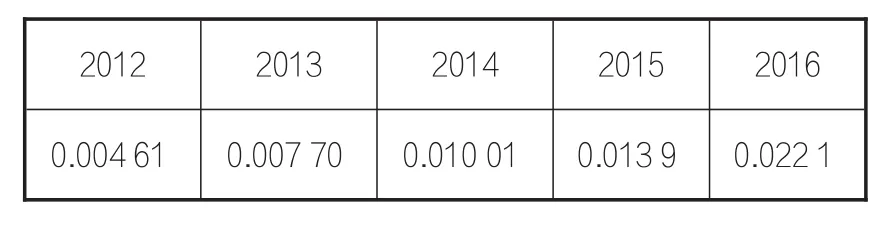

根据步骤一的公式,我们得到八大区域2012—2016年增值税实际征收率(参见表1)。表1显示,2016年各区域增值税实际征收率普通大幅高于以前年份,我们认为主要是全面实行“营改增”后增值税征收额大幅增加所致。

1.区域B2B增值税负的测算

根据中国第三产业统计年鉴和中国统计年鉴中31个省市区B2B的销售额数据以及表1的结果,我们测算了八大区域的B2B电子商务增值税收入,然后除以区域GDP,得到八大区域B2B增值税负(参见表2)。需要说明的是,2016年和2017年中国第三产业统计年鉴中没有分地区B2B销售额数据,我们根据中国统计年鉴的有关说明,将地区电子商务销售额减去地区网上零售销售额,得出B2B销售额。

表2显示,2012—2016年期间八大区域的B2B增值税负逐年递增,主要原因是各区域B2B电子商务销售额以超过GDP的年增长速度逐年递增。

表1 2012—2016年八大区域增值税实际征收率

表2 2012—2016年八大区域B2B增值税负率

从八大区域B2B增值税负轻重次序来看,东部沿海地区和南部沿海地区位居税负最重的第一和第二位,北部沿海地区位居第三位,大西北地区税负最轻,其次为黄河中游地区。值得注意的是,2014年西南地区的增长速度居全国之首,大西北地区税负超过了东北地区,东北地区成为税负最轻地区。这一次序基本与八大区域B2B电子商务销售额的高低次序一致,即东部沿海地区B2B销售额最高,其次是北部沿海地区和南部沿海地区,大西北地区最低,东北地区次低。这从另一侧面说明区域B2B销售额的高低与区域B2B增值税负的高低具有一定同向性关系。

将全国B2B增值税收入除以全国GDP,可得到全国B2B增值税负(参见表3)。

结合表2与表3,不难看出电子商务发达的北部沿海地区、东部沿海地区和南部沿海地区的B2B增值税负高于全国B2B增值税负。而电子商务欠发达的大西北地区B2B增值税负最低,大幅度低于全国B2B增值税负。

2.区域B2C增值税负的测算

我们分别从中国第三产业统计年鉴和中国统计年鉴获取了2012—2014年和2015—2016年全国31个省市区B2C的销售额,按八大区域整理,得到八大区域B2C销售额,将各区域B2C销售额乘以表1中对应的区域增值税实际征收率,得到2012—2016年八大区域B2C增值税收入,再将各区域B2C增值税收入除以区域GDP,得到八大区域B2C增值税负(参见表4)。

表4显示,在2012—2016年期间,区域B2C增值税负高低次序基本与B2B增值税负的次序一致,税负最高的前三位依旧是东

部沿海地区、南部沿海地区、北部沿海地区,其后依次为西南地区、长江中游地区、东北地区、黄河中游地区、大西北地区。不同于B2B税负在这五年内均呈现持续攀增的态势,个别区域的B2C税负出现下跌,如北部沿海地区和大西北地区在2013年出现明显下跌,东北地区2014年出现下滑。值得注意的是东部沿海地区在2014—2016年税负持续大幅度升高,均为上一年的近一倍或以上的水平。

表3 2012—2016年全国B2B增值税负率

我们考察了八大区域2012—2016年B2C累计销售额,由高到低依次为北部沿海地区、东部沿海地区、南部沿海地区、西南地区、长江中游地区、黄河中游地区、东北地区、大西北地区。结合八大区域税负高低次序来看,我们不能得出区域B2C销售额高低次序与区域增值税负次序具有同向关系的结论。

3.区域C2C增值税负的测算

统计年鉴只有分地区B2C销售数据,缺乏C2C销售数据,根据阿里巴巴招股书和财报,2012—2016年淘宝销售额分别为7 857亿元、11 000亿元、11 720亿元、12 610亿元、13 570亿元,根据易观智库的相关数据,淘宝销售额占全国C2C总额的96%,由此我们推算2012—2016年C2C全国销售总额分别为8 184亿元、11 458亿元、12 208亿元、13 135亿元、14 135亿元。

以当年分地区B2C销售额的地区占比,估算出2012—2016年分地区C2C电子商务销售额,将各区域C2C销售额乘以表1中对应的区域增值税实际征收率,得到2012—2016年八大区域C2C增值税收入,将八大区域C2C增值税收入除以区域GDP,得到八大区域C2C增值税负(参见表5)。

表4 2012—2016年八大区域B2C增值税负率

表5显示了各区域的C2C增值税负逐年递增,其中东部沿海地区、北部沿海地区和南部沿海地区等电子商务发达地区显著高于其他地区。结合八大区域的C2C销售额来看,税负的增加与当年C2C销售额的增高存在一定关系。而大西北地区的C2C增值税负出现了逐年降低现象,主要是其C2C销售额逐年下降所致。

此外,从2012—2016年C2C累计销售额来看,最高的为北部沿海地区,其次是东部沿海地区,再次是南部沿海地区,这一次序与C2C增值税负次序并不一致,说明影响C2C增值税负的因素除销售额外还有其他因素,如GDP的增长速度等。

四、电子商务区域增值税负差异的Theil指数

其中,Ti为第i个地区的电子商务增值税收入,T为全国电子商务增值税收入;Iint er为地区间电子商务增值税负差异;Iint ra为区内电子商务增值税负差异。

2.区际差异

(一)Theil指数

1.总差异

其中,Ti为第i个地区的电子商务增值税收入,T为全国电子商务增值税收入,Yi为第i个地区的GDP,Y为全国GDP。

3.区内差异

其中,Ti=∑tj,j∈i,i=1,2,...,8;Yi=∑yj,j∈i,i=1,2,...,8;tj为第i个地区内的第j个省市区的电子商务增值税收入,yj为第i个地区内的第j个省市区的GDP。

(二)区域B2B增值税负差异的Theil指数

将相关数据代入公式(1)、公式(2)、公式(3)内,可得到区际B2B增值税负差异Iint er、区内B2B增值税负差异Ii(int ra)、区域B2B增值税负的总差异Itheil(参见表6、表7和表8)。

表5 2012—2016年八大区域C2C增值税负率

从上述B2B的Theil指数可以看到,在2012—2016年期间,区域B2B增值税负的总差异和区际差异呈上升态势,尤其是2015年之后差异大幅度扩大。

八大区内的差异呈现较复杂的情况。从前三年来看,北部沿海地区的Theil指数始终处于高位,其次为大西北地区、黄河中游地区、西南地区和东北地区。令人颇感意外的是,电子商务发达的南部沿海地区的区内Theil指数始终居于较低水平。值得注意的是,2012年大西北的Theil指数全国最高,2013年略有下降,2014年出现断崖式下跌。在后两年内,东部沿海地区和南部沿海地区均以数倍速度急剧升高。引发这些现象的原因,有待今后的研究深入探析。

表6 区际B2B增值税负差异Theil指数(I(int er))

表7 区内B2B增值税负差异Theil指数(Ii(int ra))

表8 区域B2B增值税负的总差异(Itheil)

为进一步分析造成总差异上升的结构性因素,本文分别计算2012—2016年的区际差异和区内差异对总差异的贡献率(参见表9)。

首先,B2B增值税负总差异主要是由区内差异造成的,尤其是2014—2016年,区内差异和对总差异的贡献率超过区际差异的两倍,说明B2B增值税负区内差异在总差异中的占比越来越大。

其次,从各区内差异对总差异的贡献率来看,电子商务发达的东部沿海地区对总差异的影响非常显著,且逐年递增,2016年的贡献率超过了50%。

最后,从时间趋势来分析各组差异的贡献率,B2B区内差异没有明显的时间趋势,但各区内差异合计和区际差异对总差异的贡献率具有一定的时间趋势,区内差异合计对总差异的贡献逐年增加,与其对应的是区际差异对总差异的贡献逐年减少。

(三)区域B2C增值税负的Theil指数

将相关数据分别代入公式(1)、公式(2)、公式(3)内,可得到区际B2C增值税负差异I(int er)、区内B2C增值税负差异Ii(int ra)和区域B2C增值税负的总差异Itheil(参见表10、表11和表12)。

表10显示,2012年—2016年间,区际B2C增值税负差异趋势呈倒V型,2014年达到高峰,之后急速下降。在表6中,区际B2B Theil指数均小于0.1,而区际B2C Theil指数各年均以数倍幅度超过区际B2B Theil指数。这说明区际B2C增值税负差异整体数倍于B2B税负差异。我们认为造成这一现象的原因是B2C交易中跨省区交易量大大超过B2B交易。

表12显示,在2012—2016年间,与区际B2C差异一样,区域B2C增值税负总差异Theil指数呈倒V型趋势,在2014年达到顶峰,之后迅速下降。与表8比较,B2C总差异Theil指数均远远大于B2B总差异,说明区域B2C增值税负差异大大高于区域B2B税负差异。

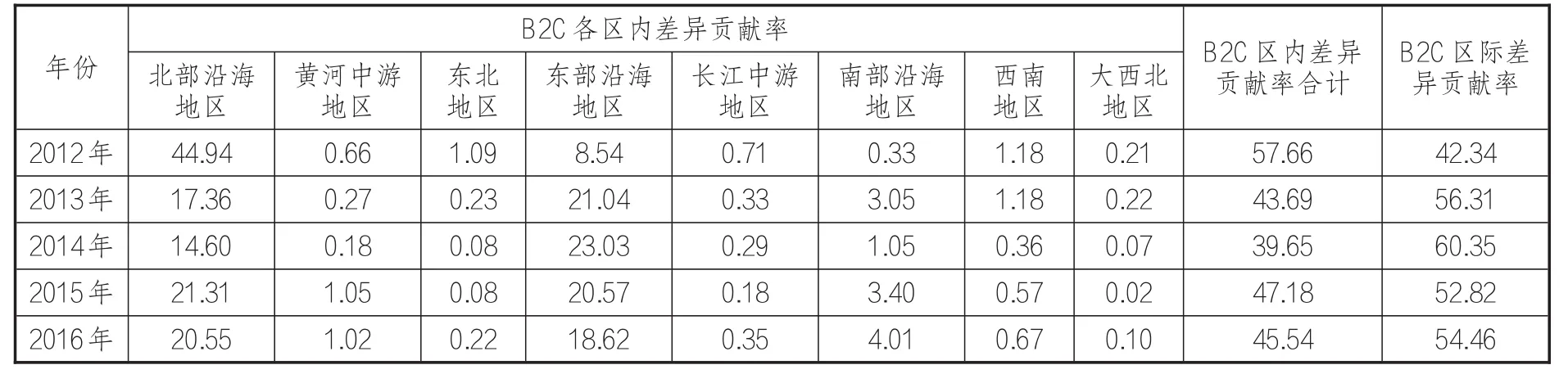

同样,为进一步分析造成总差异上升的结构性原因,分别计算2012—2014年的B2C区际差异和区内差异对总差异的贡献率(参见表13)。

首先,区域B2C增值税负总差异主要是由区际差异造成,与此相反,区内B2C差异对总差异的影响则逐年降低,说明各地区内部税负差异趋向收敛。其次,从各区内差异对总差异的贡献率来看,电子商务发达地区在总差异中占据着重要地位,如北部沿海地区和东部沿海地区贡献率均在两位数以上;而其他地区影响较小,贡献率均在1%左右。相比之下,同为电子商务发达的南部沿海地区因区内差异较小,对总差异的影响较小,贡献率低于5%。

表10 区际B2C增值税负差异(I(int er))

表11 区内B2C增值税负差异Theil指数(Ii(int ra))

表12 区域B2C增值税负总差异Theil指数(Itheil)

(四)区域C2C增值税负的Theil指数

区际C2C增值税负差异I(int er)参见表14。2012—2016年期间,区际C2C增值税负在2014年达到最高峰,之后逐步下降。与B2B、B2C区际差异比较,区际C2C差异Theil指数大于B2B但小于B2C区际差异Theil指数。

区内C2C增值税负差异Ii(int ra)见表15。

将区际差异和区内差异代入公式(1),可得到区域C2C增值税负总差异Theil指数。

表16表明,在2012—2014年期间,区域C2C增值税负总差异呈逐年扩大态势,2015年之后逐年下降。为进一步分析造成总差异的结构性原因,分别计算2012—2016年的C2C区际差异和区内差异对总差异的贡献率(参见表17)。

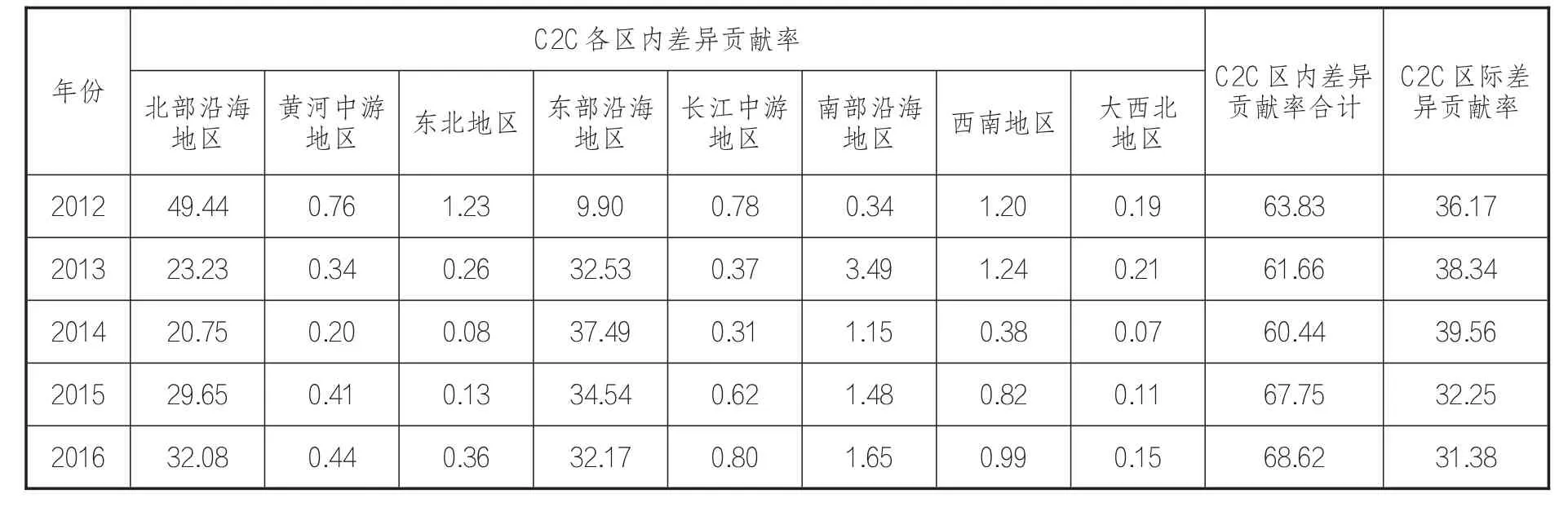

首先,区域C2C增值税负总差异主要是由区内差异引起的,在2012—2014年间,区内差异的影响程度呈降低趋势,之后逐年上升。

其次,从各区内差异对总差异的贡献率来看,电子商务发达的北部沿海地区、东部沿海地区对总差异发挥了举足轻重的作用,这两个地区的贡献率数十倍于其他地区。由此,我们认为这两个地区内部差异是造成C2C增值税负差异的主要因素。

(五)B2B、B2C、C2C区域增值税负差异Theil指数的横向比较

通过B2B、B2C、C2C区域增值税负差异Theil指数的横向比较,可以掌握整个电子商务区域增值税负差异的现状和趋势。

1.电子商务增值税负区际差异的现状和趋势

表18表明,B2C区际差异最大,其次为C2C,B2B最小。我们认为造成这一现象的原因是跨区域交易在这三类电子商务的占比不同,据阿里研究院的数据,B2C交易中跨区域交易占98%,在C2C中这一数据有所下降,而跨区域交易在B2B中占比最小。

2.电子商务增值税负区内差异的现状和趋势

表13 B2C各组差异对总差异的贡献率%

表14 区际C2C增值税负差异Theil指数(I(int er))

表15 区内C2C增值税负差异Theil指数(Ii(int ra))

表16 区域C2C增值税负总差异Theil指数(Itheil)

从表19看,三种类型电子商务的区内差异比较情况与区际差异基本一致,B2B的区内差异远低于B2C和C2C区内差异。需要说明的是,由于缺少分地区C2C销售额数据,我们以各地区B2C销售额为标准,对阿里巴巴公布的淘宝销售额进行估算,得出分地区C2C销售额,导致B2C区内差异和C2C区内差异相同。虽然这一估算结果不够精准,但还是能反映出C2C区内差异的基本情况。

3.电子商务增值税负总差异的现状和趋势

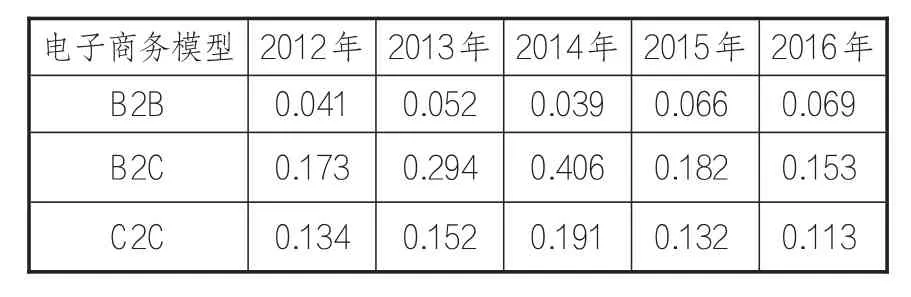

从表20可以看到,B2B、B2C、C2C增值税区域税负总差异趋向收敛,尤其是B2C总差异在“营改增”之后的两年里迅速下降,低于C2C总差异。

五、小结

(一)电子商务增值税负存在区域差异

在2012—2016年期间,B2B、B2C、C2C的区域总差异呈倒V型趋势,2014年达到最高峰,之后逐年递减,B2C区域总差异>C2C区域总差异>B2B区域总差异,主要原因是B2C的跨区交易比重>C2C>B2B。

从八大区域增值税负高低次序来看,电子商务发达的东部沿海地区、南部沿海地区和北部沿海地区的增值税负位居前三,而电子商务欠发达的大西北地区增值税负最轻。

(二)电子商务发达地区对区域税负总差异发挥着重要影响

B2B、B2C、C2C区域总差异的贡献结构各不相同,B2B增值税负总差异主要是由区内差异造成的,电子商务发达的北部沿海地区对总差异的影响始终位居前列;B2C增值税负总差异主要是由区际差异造成,电子商务发达的北部沿海、东部沿海、南部沿海地区在总差异中占据着重要地位;C2C区域增值税负总差异主要是由区内差异引起的,但区内差异的影响程度呈逐年降低趋势。

表17 C2C各组差异对总差异的贡献率%

表18 电子商务增值税负区际差异Theil指数(I(int er))

(三)电子商务欠发达地区对区域总差异的影响小

欠发达地区的电子商务交易额小,增值税收入额度低,增值税负较低,在区域差异中影响较小,这从另一侧面表明电子商务欠发达地区应大力发展电子商务的重要性与迫切性。

(四)不足与展望

由于2016年之后的《中国第三产业统计年鉴》中“分地区电子商务销售额”数据没有细分为“B2B销售额”和“B2C销售额”,我们将其中的“分地区网上零售额”作为B2C销售额,减去“分地区电子商务销售额”,得出分地区B2B销售额。因《中国第三产业统计年鉴》和《中国统计年鉴》的统计口径不完全一致,影响了数据的准确性,但总体而言,偏差在可接受范围内。

本文仅限于现象分析,尚未进行因果分析,对于造成电子商务区域增值税负差异的原因,如地区人均收入差异、地区电子商务发展程度等因素的影响还有待于将来进一步探究。

表19 电子商务增值税负区内差异Theil指数

[1]刘慧.区域差异测度方法与评价[J].地理研究,2006(7):710-718.

[2]COWELL F A,FLACHAIRE E.Statistical methods for dis⁃tributional analysis in:handbook of income distribution[M].Amsterdam:Atkinson,A.B.,Bourguignon,F.(eds.),2015:359-465.

[3]苑林娅.中国收入差距不平等状况的泰尔指数分析[J].云南财经大学学报,2008(2):30-37.

[4]COWELL F A.Measurement of inequality.in handbook of income distribution[M].North Holland,Amsterdam:Atkin⁃son ,A.B.And Bourguignon,2000:260-262.

[5]ATHAR HUSSAIN,PETER LANJOUW,NICHOLAS S TERN.Income inequalities in China :evidence from house⁃hold survey data[J].World development,1994(12):1947-1957.

[6]张进峰,俞培果.基尼系数与收入分配结构[J].统计与决策,2006(2):159-160.

[7]陈培阳,朱喜钢.基于不同尺度的中国区域经济差异[J].地理学报,2012(8):1085-1097.

[8]贺灿飞,梁进社.中国区域经济差异的时空变化:市场化、全球化、城市化[J].管理世界,2004(8):8-17.

[9]刘忠颖.中国经济区域划分——基于各省(自治区、直辖市)人均GDP曲线的划分[D].长春:东北师范大学,2007.

[10]张继良.开放条件下中国经济区域划分的演变[J].南京财经大学学报,2007(3):25-28.

[11]郑度,葛全胜,张雪芹,等.中国区划工作的回顾与展望[J].地理研究,2005(5):330-344.

表20 电子商务增值税区域税负总差异Theil指数

[12]张子珍.中国经济区域划分演变及评价[J].山西财经大学学报(高等教育版),2010(2):89-92.

[13]刘再兴.论梯度理论——兼评《论中国工业布局的区位开发战略》[J].经济问题,1988(6):2-8.

[14]王至元,曾新群.论中国工业布局的区位开发战略——兼评梯度理论[J].经济研究,1988(1):66-74.

[15]李善同,侯永志.中国大陆:划分8大社会经济区域[J].经济前沿,2003(5):12-15.

[16]刘本盛.中国经济区划问题研究[J].中国软科学,2009,(2):81-90.

[17]谭光荣,尹宇.我国地区宏观税负比较研究[J].财会月刊,2013(6):41-43.

[18]黄瑞.我国区域税负差异情况及其影响因素的分析[D].苏州:苏州大学,2011.

[19]张阳,雷良海.我国地区间税收负担差异分析[J].税务研究,2002(12):56-59.

[20]林颖.我国区域间税负差异原因的实证分析[J].税务研究,2009(8):54-58.

[21]付广军.基于面板数据的宏观税负影响因素分析[J].扬州大学税务学院学报,2005(12):11-14.

[22]张艳彦,朱为群.我国六大区域税负差异的实证分析[J].统计与决策,2013(10):87-90.

[23]周桂权.中国税负水平差异研究[D].济南:山东大学,2003.

[24]杨斌.税收学[M].北京:科学出版社,2003:93.

[25]孙玉栋.中国税收负担问题研究[M].北京:中国人民大学出版社,2006:50-53.

[26]平新乔,张海洋,梁爽,等.增值税与营业税的税负[J].经济社会体制比较,2010(3):6-12.

[27]聂海峰,刘怡.城镇居民的间接税负担:基于投入产出表的估算[J].经济研究,2010(7):31-42.