中国杠杆率结构联动分析

——基于部门分化和区域分异双重视角

2018-05-25汤子隆,易露霞

汤 子 隆,易 露 霞

(1.广东金融学院行为金融与区域实验室,广东广州 510521;2.广州工商学院,广东广州 510850)

一、引言与文献回顾

近年来,随着中国经济增速的趋缓与结构转型的推进,我国总杠杆率水平急剧攀升,不过其区域水平和部门结构却不同于大多数发达经济体,这既集中体现了我国债务驱动型的增长模式和区域经济的不平衡,也增加了我国杠杆率与经济增长、金融稳定间作用机制的复杂性。因此,在杠杆率结构联动研究中纳入部门分化与区域分异因素,为正确理解杠杆在我国经济增长中的作用提供了新的分析视角和框架,对供给侧结构性改革的深化特别是平衡“去杠杆”与“稳增长”宏观经济政策的实施,具有非常重要的理论和现实意义。

从现有文献看,国际上有关杠杆率波动与金融稳定、经济衰退问题的研究起步较早,主要包括杠杆率波动对经济增长和金融稳定的影响机制两个部分。对于前者,大部分学者主要基于对2008年爆发的金融危机的反思,阐明并实证分析高杠杆与经济增速、去杠杆与经济衰退之间的影响机制。其中比较有代表性的是莱因哈特(Reinhart C M)等[1]提出的90-60法则。他们基于44个国家过去200年的数据对政府杠杆率与经济增长之间的影响机制进行了实证研究,发现当某国政府杠杆率过高(高于90%)时,经济增速的中位数将显著下降(1%~4%),且外债比重过高(高于60%)也会影响经济增速。而门多萨(Mendoza E G)等[2]基于企业杠杆视角进行研究发现,经济繁荣将导致信贷扩张,进而使企业总体杠杆率迅速提高;反之,经济衰退会导致信贷规模缩小,进而使企业杠杆率迅速下滑。正因为如此,去杠杆问题受到了更加广泛的关注。比如,伦德(Lund S)等[3]通过研究历史上著名的去杠杆化事件发现,去杠杆化在大多数情况下都伴随着信贷增长的显著下降、工人失业的增加和社会总需求的降低。持类似观点的还有米安(Mian A R)等[4],他们基于对失业率与去杠杆关系的研究认为,在金融危机爆发后两年内美国620万的失业人口中,有超过2/3是去杠杆化造成的。在众多研究基础上,卡巴雷罗(Caballero C C)等[5]在理论上阐释了去杠杆化影响经济增长的传导机理。他们认为,一方面去杠杆化会多渠道影响全社会产出,包括家庭部门需求下降导致其投资和消费减少;另一方面是资本性投资下降导致工资降低与失业增加。布蒂廖内(Buttiglione L)等[6]甚至认为,去杠杆化和经济减速在很多情况下是互为循环因果关系的,两者的负反馈机制加速了经济衰退,即经济下滑的时候去杠杆并不利于杠杆效率的提高,因而去杠杆化的持续也会导致经济的持续低迷。同时,在杠杆波动对金融稳定的影响研究方面,主流观点认为,杠杆波动(迅速抬升或去杠杆)将显著降低一国金融体系的稳定性,甚至成为金融危机的重要引致因素。大部分学者以债务通缩理论为基础,深入研究了其金融不稳定触发机制。其中,克鲁格曼(Krugman P)[7]认为,金融机构在整体试图去杠杆而卖出资产时,反而会因资产价格下跌导致杠杆率提高,损害其提供流动性的能力。而布伊(Bouis R)等[8]基于金融降杠杆会引致家庭或企业部门需求降低这一影响路径进行分析发现,去杠杆会导致信贷需求与供给不稳定,进而引发金融危机。其他持相同观点的学者通过构建金融市场不稳定指标[9]、动态银行模型框架[10]、动态随机一般均衡模型[11],分别对杠杆波动与金融稳定之间的负向关联机制进行了研究。

国内的研究方法和结论显然有别于国外。相对而言,国内研究主要有三个特征,即杠杆波动的结构化、杠杆与增长和稳定间的双向视角、与中国相对特殊的政治经济体制及经济发展阶段相结合等。随着国内经济增速趋势性下降与周期性波动相互叠加,经济转型阵痛与国际经济环境复杂相互交织,促使国内学者有关杠杆率的研究突破杠杆与增长、去杠杆与衰退、杠杆波动与金融稳定等已有边界,拓展出了一系列新的研究主题,比如我国分部门杠杆水平及增速的测度与国际比较[12-15]、近年来我国宏观微观杠杆率背离的理论机理和现实背景[16-17]、我国杠杆结构与主要发达国家的差异及其成因[18-19]、包含杠杆率监管的宏观审慎监管体系效果与局限及其与微观审慎监管的互补机制[20-22]、去杠杆政策制定与实施效果及其与其他宏观经济政策(货币、财政)的匹配与对冲[23-25]。概括来讲,上述研究以债务通缩、MM定理、金融加速器等学说为理论基础,以引入不同变量的动态随机一般均衡(DSGE)模型为分析工具,通过对不同口径下我国各部门杠杆水平和结构进行测算发现,尽管我国名义杠杆水平在国际横向比较中并不高,但近年来增速较快,蕴含隐性金融风险,且国民经济各部门的水平和增速进一步分化。与其他经济体相比,我国非金融企业杠杆率畸高,这主要是因为,以间接融资为主的金融体系下利率敏感度较低的国有企业挤占大量信贷资源,在抬升企业部门杠杆水平的同时降低了杠杆效率,拉长了资金链条,导致资产价格上涨过快,而在资产价格上涨与经济增速趋势性下降的共同作用下,资本收益率下降,导致了微观杠杆与宏观杠杆水平的背离。因此,通过“一刀切”的监管、单方面收紧货币政策等方式来降低宏观杠杆水平不仅无助于我国经济结构的调整和金融体系的稳定,反而会因信贷与投资压缩过快引发流动性风险和债务—通缩风险。在下一阶段去杠杆政策制定与实施过程中,应全面客观分析不同杠杆率与系统性风险之间的关系。与高杠杆水平相比,决策层更应关注各部门债务可持续性的差异,根据其在经济发展不同阶段、不同周期的不同作用,全面考察各行业乃至微观个体的债务效率与内外部结构,让市场来决定对谁加杠杆,对谁去杠杆,而不能仅仅依靠杠杆率监管所划定的风险阈值来决定货币信贷的扩张或收缩。

综上所述,现有理论与实证研究边界扩展很快,涵盖内容也日益丰富,但对杠杆水平和增速的区域结构差异以及部门结构不合理的地方却缺乏深入研究与分析,仅少数文献探讨了以企业部门为主的单部门杠杆水平过高的形成机理,这无疑忽略了我国区域经济增长不平衡与金融资源分布错综复杂的典型现实。与探讨中国经济增长离不开区域经济差异类似,探讨杠杆率高企与去杠杆得失同样不应将区域因素排除在外。因此,本文拟将区域因素和部门因素纳入统一研究框架,通过空间计量模型(SDM)分析区域杠杆率差异显著背景下不同部门之间以及各部门与总杠杆水平之间的联动机制,以期为制定积极稳妥的去杠杆政策提供新的视角和依据。

二、模型设定与变量选择

从理论上讲,杠杆就是债务,而从本质上看,债务的发生就是信用和金融资源在资金市场上一种典型的交换经济活动,因而资金要素在不同地区的集聚或扩散使得其集聚地区与周边地区之间存在紧密联系,我国各区域在杠杆水平和增速方面所呈现出的差异化空间特征也证实了这一点。因此,在研究不同部门与总杠杆之间的联动机制及其影响因素时,必须考虑区域间杠杆水平与增速的互动性。本文借鉴安索林(Anselin L)[26]提出的空间计量模型来分析不同部门与总杠杆之间的联动机制及其影响因素。

(一)空间自相关检验

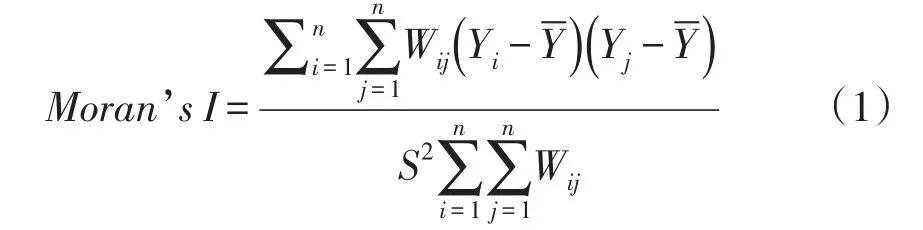

空间自相关检验将区域差异纳入计量模型,考察地理空间上的区域非均质性,即空间异质性。空间异质性的存在导致本地区样本观测值不仅受本地区影响,而且受相邻地区影响,各地区样本观测值缺乏独立性。空间计量模型将这种空间上的异质性纳入考察范围,空间异质性由被解释变量与随机扰动项反映。在构建空间计量模型之前,需要对被解释变量的空间相关性进行检验。空间相关性检验通常采用莫兰指数(Moran’s I),若莫兰指数为正,表明存在空间正相关关系;若莫兰指数为负,表明存在空间负相关关系。莫兰指数的表达式为:

式(1)中Wij为空间权重矩阵。莫兰指数的计算采用基于共同边界的一阶ROOK二进制空间权重矩阵。其表达式为:

莫兰指数的取值范围为[-1,1],若其值落在(0,1]范围内,表明样本在空间上正相关,且越接近1,表明地区间集聚程度越高;若其值落在[-1,0)范围内,表明样本在空间上负相关,且越接近-1,表明地区间排斥程度越高;若其值为0,表明不存在空间相关关系,样本观测值服从空间上的独立随机分布。

本文首先计算2010—2016年总杠杆率的莫兰指数。总杠杆率由政府、企业、居民、金融杠杆率加总而得。使用政府负有责任偿还的债务、政府担保偿还的债务、政府可能负有责任偿还的债务来估算包含和不包含或有债务的政府杠杆率;通过各项贷款余额减去住户贷款,再减去政府负有责任偿还的债务中的贷款部分,加上非金融机构的债券融资额来估算企业杠杆率;使用各地消费贷款数据来估算居民杠杆率;使用政府负有责任偿还的债务、政府担保偿还的债务、政府可能负有责任偿还的债务来估算包含和不包含或有债务的政府杠杆率;通过各地银行金融机构资产总额减去一级资本,再减去各地各项存款余额来估算金融杠杆率,以此推算银行主动负债比率。本文数据来源于万得(Wind)数据库、中国人民银行及各地统计局数据。计算结果参见表1。

表1 总杠杆率莫兰指数

由表1可知,总杠杆率由2010年的0.081 0上升到了2014年的0.181 4,总杠杆率的Z值也由2010年的1.022 4上升到了2014年的1.814 6。这说明,总杠杆率不仅逐年增加,且逐年显著,到2016年略微回落至0.162 1,显著性略有下降,数值为1.642 2。这主要是因为,2016年提出要进行供给侧结构性改革,而去杠杆是其任务之一,随着供给侧结构性改革的推进,杠杆率的空间相关关系也逐步减弱,表现为各省域间杠杆率开始呈下降趋势,但全国总杠杆率依然处于较高水平。

(二)空间面板数据计量模型

根据莫兰指数的计算结果可知,全国总杠杆率存在空间相关关系,因此需要构建包含空间相关性的计量模型,以更好地研究总杠杆率与部门杠杆率之间的空间互动机制。本文针对总杆杠率与四个部门杠杆率之间的空间互动关系建立空间面板数据计量模型。当前常用的空间面板数据计量模型包括空间滞后模型(SAR)、空间误差模型(SEM)、空间杜宾模型(SDM)。

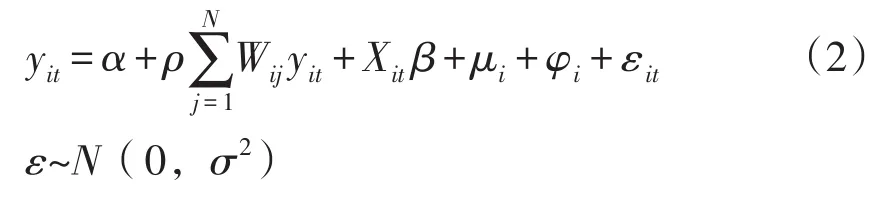

空间滞后模型用于研究本地区与周边地区空间相关关系对完整系统内区域行为所产生的影响,其空间相关关系表现为空间溢出效应,体现在被解释变量的滞后项上,数学表达式为:

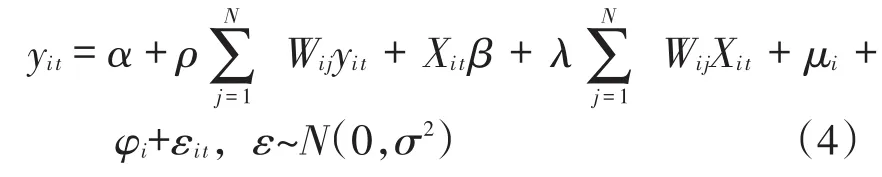

式(2)中,α为常数项;ρ为空间自相关系数,用以度量周边地区对本地区样本观测值的影响程度;Wij为空间权重矩阵,采用四阶德罗内(Delaunay)三角剖分算法构造。该算法不仅能够根据德罗内三角形寻找本地区与相邻地区之间的空间关系,而且能够寻找相邻地区周边的空间关系,利用四阶德罗内三角形构造的空间权重矩阵具有最接近性、唯一性、最优性、最规则性、区域性、凸多边形外壳等性质,能够较好地反映各地区杠杆率的空间互动机制;yit为被解释变量,i代表年份,t代表地区;为空间滞后变量,表示周边地区对本地区i总杠杆率样本观测值的加权平均数;Xit为解释变量;β为解释变量系数;εit为残差扰动项;μi为时间特质效应;φi为空间特质效应。选用面板数据时,若回归模型选择固定效应,则当且仅当∑μi=0和∑φi=0同时满足时,截距项α的无偏估计才存在。因此,在建立固定效应回归模型时,一般会舍去截距项。

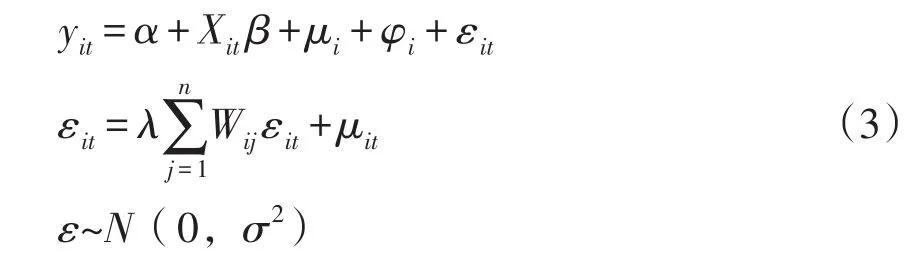

空间误差模型通过随机扰动项来体现空间溢出效应,其数学表达式为:

式(3)中,λ为空间相关系数,度量周边地区被解释变量随机扰动项对本地区样本观测值的影响程度为空间滞后误差变量,表示周边地区对本地区以外其他样本观测值随机扰动的加权平均数;μit为残差项。

空间杜宾模型综合考虑被解释变量与随机扰动项的空间溢出效应,其数学表达式为:

一般采用瓦尔德(Wald)检验和LR检验来判断空间杜宾模型是否能够简化为空间滞后模型或空间误差模型。若拒绝H0:λ=0,则采用空间滞后模型;若拒绝H0:λ+ρβ=0,则采用空间误差模型;若同时拒绝 H0:λ=0和 H0:λ+ρβ=0,则空间计量模型应采用空间杜宾模型。

(三)变量选择

根据莫兰指数的计算结果可知,全国总杠杆率存在空间相关关系。选取全国30个省市区(不包含我国西藏和台湾地区)的区域数据,以2010—2016年全国总杠杆率作为被解释变量的面板数据。将全国30个省市区划分为东部、中部、西部三大地区。其中,东部地区包括北京、天津、辽宁、山东、江苏、上海、浙江、福建、河北、广东、海南;中部地区包括黑龙江、吉林、山西、安徽、江西、河南、湖北、湖南;西部地区包括广西、陕西、甘肃、青海、新疆、四川、贵州、云南、内蒙古、宁夏、重庆。

在解释变量方面,本文重点分析总杠杆率与部门杠杆率及经济发展水平之间的关系,因此核心解释变量选择政府、企业、居民、金融四个部门的杠杆率,分别考察四个部门杠杆率与总杠杆率之间的空间互动关系,有助于考察东、中、西部地区影响总杠杆率与部门杠杆率的空间互动机制。

另外,为考察东、中、西部地区杠杆率及经济发展存在的差异,分别用GDP增长率和金融波动水平衡量经济发展差异及金融稳定程度。其中,金融波动水平通过计算贷款余额与GDP的比值,再对其求HP滤波得到其波动项(VOL)并取其绝对值得到,波动项数值越大,表明金融波动越大。表2对各解释变量进行了描述(数据均来源于Wind数据库)。

三、实证结果分析

为跟踪我国杠杆率空间差异化与溢出效应对区域经济增长和稳定的动态变化,选取2010—2016年面板数据,利用空间计量模型对比分析总杠杆率与部门杠杆率之间的空间互动关联机制及其对经济发展和金融稳定的差异化影响。

(一)东部地区回归结果

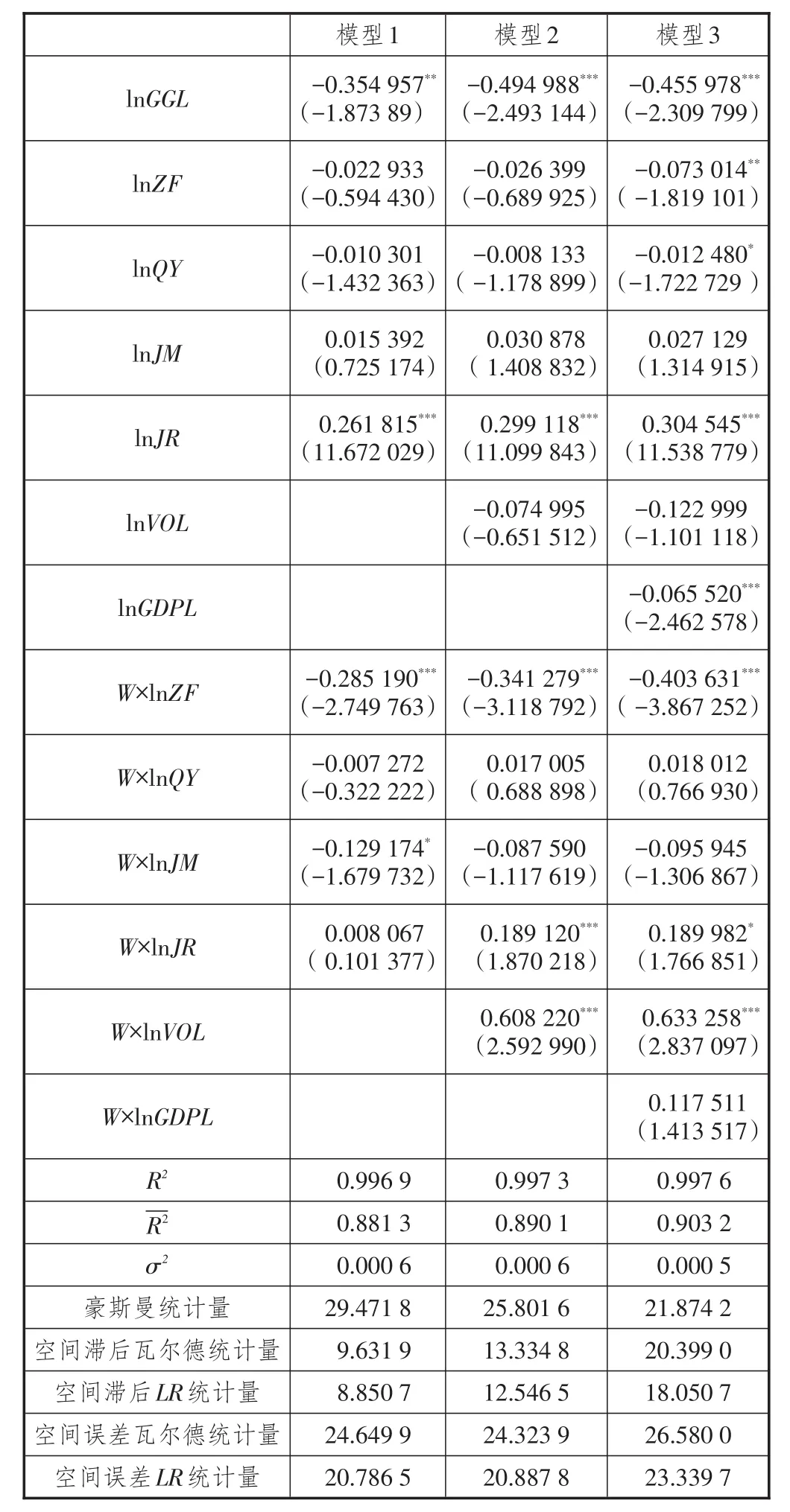

表3给出了东部地区总杠杆率对部门杠杆率、金融波动及经济增长的空间杜宾模型回归结果。模型1仅包含核心解释变量(即政府、企业、居民、金融杠杆率),模型2加入了金融波动指标,模型3加入了经济增长指标。由表3可知,模型1到模型3的豪斯曼(Hausman)统计量均大于给定临界值0.025下的检验值,表明空间杜宾模型应使用固定效应。瓦尔德检验和LR检验中的空间滞后指标(Spatial_Lag)大于给定临界值0.025下的检验值,表明设定的空间计量模型应拒绝H0:λ=0,即空间杜宾模型不能简化为空间滞后模型;空间误差指标(Spatial_Error)大于给定临界值0.025下的检验值,表明设定的空间计量模型应拒绝H0:λ+ρβ=0,即空间杜宾模型不能简化为空间误差模型。因此,空间杜宾模型是最佳回归模型。

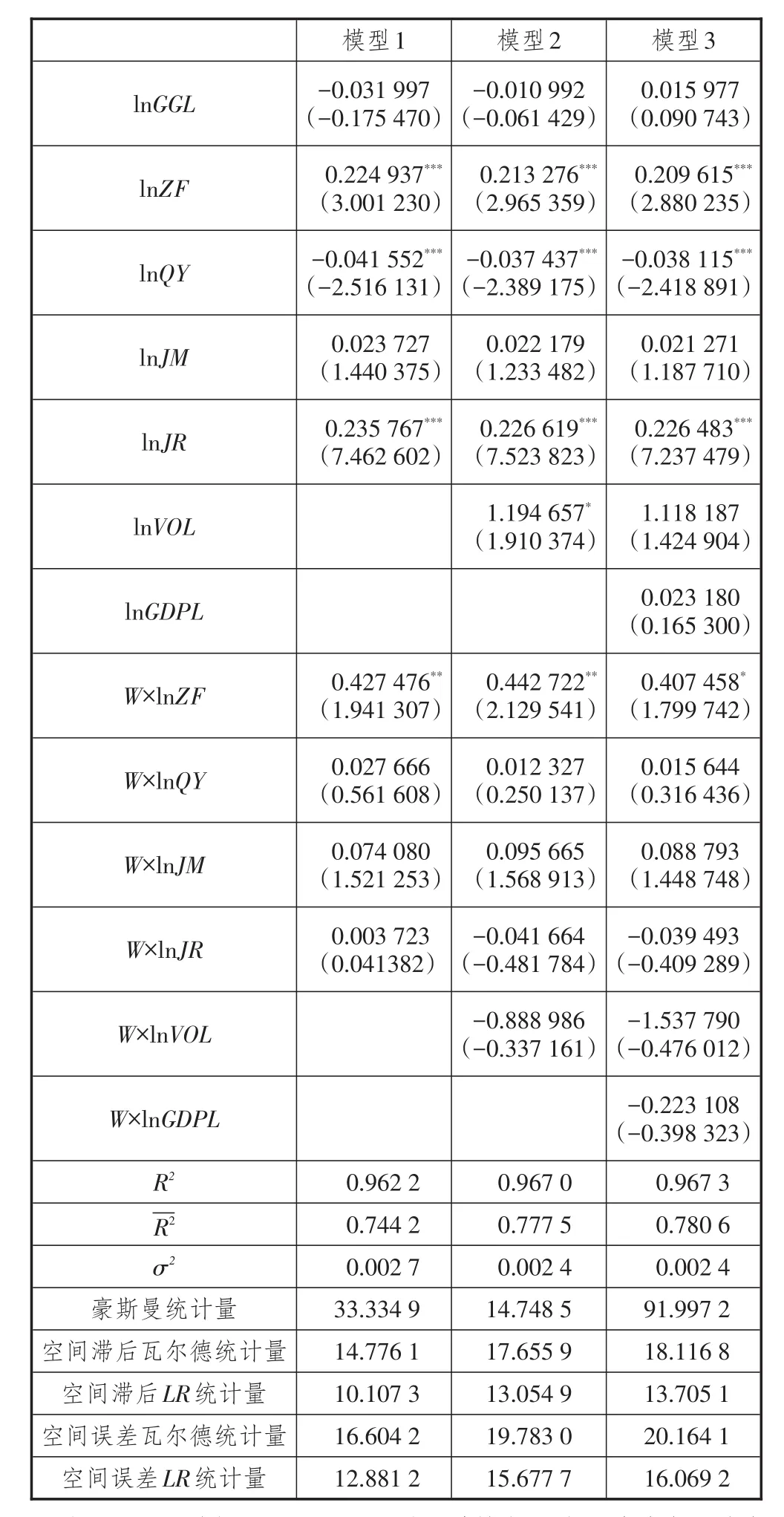

从空间杜宾模型的总杠杆率(lnGGL)回归系数来看,东部各地区总杠杆率存在负向空间互动关系,且模型1和模型3的杠杆率空间系数均通过了1%显著性水平的检验,说明东部各地区总杠杆率存在空间负相关关系,而且负相关系数由-0.354957变动至 -0.455 978。这表明,在东部地区,资金会随金融波动与经济增长向中心城市集中,从而致使中心城市杠杆率提高而周边地区杠杆率降低,并随金融波动与经济发展向中心城市加速流动,加大地区经济发展不平衡程度。

表2 各变量描述

从东部地区分部门杠杆率(lnZF、lnQY、lnJM、lnJR)看,一方面,加入金融波动和经济增长指标后,政府杠杆率系数为-0.073 014,通过了5%水平下的显著性检验,企业杠杆率为-0.012 480,通过了10%水平下的显著性检验。从模型1到模型3,金融杠杆率系数从0.261 815上升到0.304 545,且均通过了1%水平下的显著性检验,充分说明金融杠杆率对总杠杆率的影响最为显著。这表明,对总杠杆率影响最显著的是金融杠杆率,其次是政府杠杆率和企业杠杆率,它们的影响不尽相同。从模型3看,金融杠杆率每增加一个单位,总杠杆率增加0.304 545个单位;政府杠杆率每增加一个单位,总杠杆率降低0.073 014个单位;企业杠杆率每增加一个单位,总杠杆率降低0.012 480个单位。这表明,有大量资金在金融领域空转,而政府和企业投资却并未形成有效投资,导致了政府投资的低效化和实体产业的空心化。另一方面,从周边地区分部门杠杆率(W×lnZF、W×lnQY、W×lnJM、W×lnJR)对本地区总杠杆率的影响看,周边地区政府杠杆率系数从模型1的-0.285 190变动到了-0.403 631,且均通过了1%水平下的显著性检验,即周边地区政府杠杆率对本地区总杠杆率具有显著负向作用。这说明,东部地区大量的政府投资都是低效率投资,这种低效率投资并没有给经济增长带来好处。

表3 东部地区空间杜宾模型回归结果

从控制变量的系数看,一方面,东部地区金融波动对总杠杆率的影响不大,而周边地区金融波动对总杠杆率的影响比较显著,表明东部地区经济发展存在空间差异,金融风险会加大资金为躲避金融风险而流向重点中心城市所造成的损失;另一方面,本地区经济发展对总杠杆率的系数为-0.065 520,通过了1%水平下的显著性检验,表明采用加杠杆的方式不仅不能提高经济增长速度,反而会降低经济增长速度。

(二)中部地区回归结果

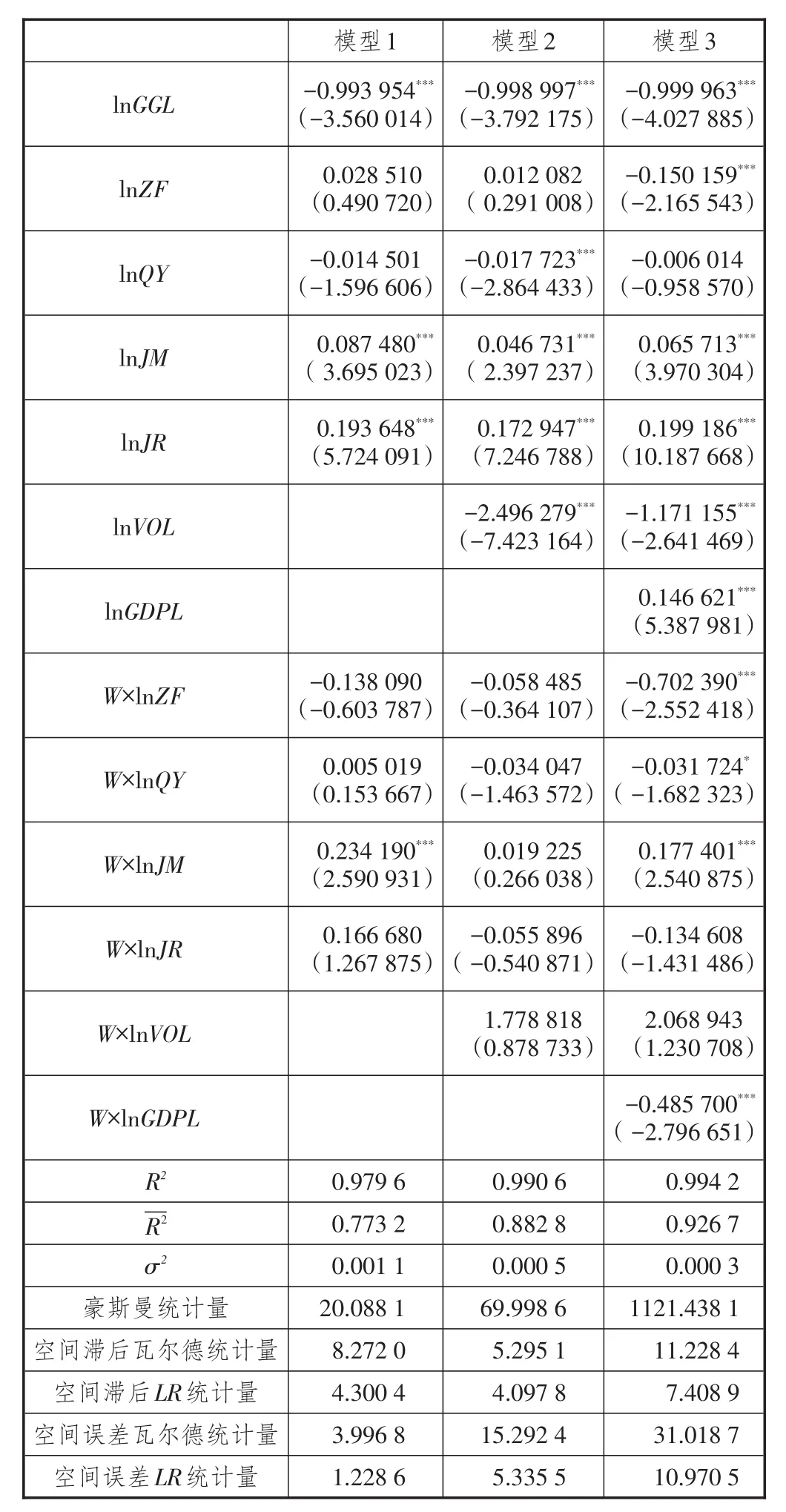

表4给出了中部地区总杠杆率对部门杠杆率、金融波动及经济增长的空间杜宾模型回归结果。模型1仅包含核心解释变量(即政府、企业、居民、金融杠杆率),模型2加入了金融波动指标,模型3加入了经济增长指标。由表4可知,模型1到模型3的豪斯曼统计量均大于给定临界值0.025下的检验值,表明空间杜宾模型应使用固定效应。瓦尔德检验和LR检验中的空间滞后指标大于给定临界值0.025下的检验值,表明设定的空间计量模型应拒绝H0:λ=0,即空间杜宾模型不能简化为空间滞后模型;空间误差指标大于给定临界值0.025下的检验值,表明设定的空间计量模型应当拒绝H0:λ+ρβ=0,即空间杜宾模型不能简化为空间误差模型。因此,空间杜宾模型是最佳回归模型。

表4 中部地区空间杜宾模型回归结果

从空间杜宾模型的总杠杆率回归系数看,中部各地区总杠杆率存在负向空间互动关系,且模型1和模型3的杠杆率空间系数的绝对值均大于0.99,且通过了1%水平下的显著性检验,说明中部各地区总杠杆率存在空间负相关关系。这表明,在中部地区,随着中心城市杠杆率的提高,其周边地区杠杆率降低,且这种流动速度不会随金融风险和经济发展的变化而变化,地区经济发展不平衡程度较东部地区要高。由中部地区分部门杠杆率(lnZF、lnQY、lnJM、lnJR)可以发现:其一,在模型3中,本地区政府杠杆率系数显著为负。从模型1到模型3,居民杠杆率与金融杠杆率系数为正,但居民杠杆率系数均小于0.1,而金融杠杆率系数均大于0.1,且金融杠杆率显著性逐步提高。企业杠杆率系数在模型2中显著为负,在模型1和模型3中均不显著,表明当区域经济遇到金融风险时,企业能显著降低其企业杠杆率。综合来看,中部地区政府杠杆率的提高会使总杠杆率降低,而居民杠杆率和金融杠杆率的提高则会使总杠杆率提高。这表明,中部地区总杠杆率主要由居民杠杆率和金融杠杆率体现,而居民杠杆率最主要的是房贷。与东部地区一样,大量资金在金融领域空转,造成了产业的空心化,资金仍然“脱实向虚”。企业杠杆率与金融波动和经济发展表现出一种倒U型的关系,这表明在中部地区,企业对金融风险非常敏感,金融风险能够显著降低企业杠杆率。其二,从周边地区分部门杠杆率(W×lnZF、W×lnQY、W×JM、W×JR)对本地区总杠杆率的影响情况看,政府杠杆率系数为负,居民杠杆率系数为正,均通过了1%水平下的显著性检验,企业杠杆率为负,通过了10%水平下的显著性检验。这表明,在中部地区,杠杆率的空间相关性体现在居民杠杆率上,而居民杠杆率又主要以房贷为主,即大部分市民都进入较发达省份购买房产,从而使得居民部门杠杆率系数显著为正。此外,居民杠杆率系数在模型1和模型3中显著为正,在模型2中不显著,说明居民杠杆率与金融风险和经济增长表现出正U型关系,即金融危机会抑制居民购房热情,而经济发展能显著提高居民购房热情。

从控制变量的系数看,中部地区金融波动系数显著为负,且其值等于-1.171 155,通过了1%水平下的显著性检验,表明金融风险能够有效降低杠杆率。本地区经济增长系数为0.146 621,通过了1%水平下的显著性检验,表明GDP增长率每增加一个单位,总杠杆率提高0.146 621个单位,即经济增长会引起总杠杆率的提高。周边地区经济发展的系数为-0.485 700,通过了1%水平下的显著性检验,表明周边地区经济发展能够有效降低总杠杆率,也在某种程度上说明中部地区经济发展不平衡,大量资金集中在较发达省份,而欠发达省份难以获得资金青睐。

(三)西部地区回归结果

表5给出了西部地区总杠杆率对部门杠杆率、金融波动及经济增长的空间杜宾模型回归结果。模型1仅包含核心解释变量(即政府、企业、居民、金融杠杆率),模型2加入了金融波动指标,模型3加入了经济增长指标。由表5可知,模型1到模型3的豪斯曼统计量均大于给定临界值0.025下的检验值,表明空间杜宾模型应使用固定效应。瓦尔德检验和LR检验中的空间滞后指标大于给定临界值0.025下的检验值,表明设定的空间计量模型应拒绝H0:λ=0,即空间杜宾模型不能简化为空间滞后模型;空间误差指标大于给定临界值0.025下的检验值,表明设定的空间计量模型应拒绝H0:λ+ρβ=0,即空间杜宾模型不能简化为空间误差模型。因此,空间杜宾模型是最佳回归模型。

从空间杜宾模型的总杠杆率回归系数看,西部各地区总杠杆率系数并不显著,表明西部地区整体杠杆率不高,地区间杠杆率差异相对平均。但是,可以发现,在模型1和模型2中总杠杆率系数为负,而在模型3中总杠杆率系数为正,说明经济增长能够促进西部地区杠杆率的提高。

表5 西部地区空间杜宾模型回归结果

从西部地区分部门的杠杆率(lnZF、lnQY、lnJM、lnJR)来看,政府杠杆率显著为正;企业杠杆率显著为负,但其绝对值小于0.1;金融杠杆率显著为正。这表明,西部地区经济发展主要由政府投资推动,政府杠杆率对总杠杆率具有显著推动作用;企业获得资金支持较为困难,适当增加企业杠杆率有助于降低总杠杆率;金融杠杆率显著为正,与东部和中部地区一样,大量资金在金融领域空转,实体空心化现象在西部地区同样存在。

从控制变量的系数看,西部地区无论是金融波动还是经济增长,其对杠杆率的影响均不显著,表明西部地区杠杆率总体偏低,而这种较低的杠杆率既对金融风险不够敏感,也不能推动经济发展。

四、结论与政策建议

(一)结论

本文采用30个省市区(不包含我国西藏和台湾地区)的总杠杆率、分部门杠杆率、金融波动及经济增长面板数据建立空间面板数据计量模型,研究了全国总杠杆率对分部门杠杆率以及金融波动和经济增长的空间互动机制。实证结果表明,东部地区和中部地区总杠杆率较为显著,资金流向中心城市的特征明显,地区间经济发展不平衡,采用加杠杆方式促进经济发展的效率非常低。但是,西部地区杠杆率总体偏低,可通过适当增加杠杆率来促进经济发展。

第一,各区域回归结果显示,金融杠杆率对总杠杆率的影响最显著。这表明,大量资金进入的是以金融业为主导的虚拟经济,使各地金融机构流动性充裕,而实体经济获得的资金则大幅减少,结果使金融杠杆对总杠杆率形成了显著的空间溢出效应。但具体而言,各区域间空间影响机制又有所不同,东部地区不仅本地区的金融杠杆率能够显著提高总杠杆率,而且周边地区的金融杠杆率也能对本地区总杠杆率产生显著正向影响,而中西部地区仅有本地区的金融杠杆率能够提高总杠杆率。这样的差异表明,东部地区金融深化程度相对较高,信用和资金转化效率相对较高,其金融资本向周边地区流动并形成了显著的空间溢出效应,而中西部地区资金融通渠道较窄,跨地区金融资源关联程度较低。

第二,对东部地区而言,金融杠杆率能够显著提高总杠杆率,而适当提高政府杠杆率和企业杠杆率能够降低总杠杆率。因此,适当提高政府和企业杠杆率有助于东部地区化解实体产业空心化难题。此外,加之东部地区整体杠杆率呈空间扩散状态,即高杠杆率在东部各省市广泛存在且不断上升,会导致金融风险爆发时各主体出于风险控制需要而主动降低杠杆率,从而使总杠杆率降低,但杠杆率的迅速下滑不利于地区经济稳定。同时,受实体产业空心化影响,单纯依靠债务驱动的传统增长模式投入产出效率不断下降,加杠杆会促使资金加速流向虚拟经济。

第三,对中部地区而言,实体产业空心化现象依然存在,但不及东部地区明显。提高政府杠杆率能够降低总杠杆率。受政策限制,地方债规模较小,且地方政府负债以地方融资平台为主,因此适当提高地方债有助于降低总杠杆率。企业杠杆率与金融波动和经济发展之间呈现出一种倒U型的关系,中部地区企业承受金融风险的能力较弱,金融风险发生时,企业为规避风险会主动降低杠杆率。而居民杠杆率与金融风险和经济增长之间呈现出一种U型关系,居民出于个人财产安全的考虑而选择加杠杆的方式购买房产以防范金融风险。

第四,对西部地区而言,由回归结果可知,西部地区企业的发展较东部和中部地区弱,地区经济发展主要依靠政府加杠杆来实现。由于整体杠杆率水平较低,只有政府杠杆率能够显著提高总杠杆率,而企业杠杆率会降低总杠杆率。这说明,西部地区经济发展主要采用政府加杠杆的方式,企业自身获利能力较弱,需要依靠地方政府隐性担保来获得资金。同时,金融波动和经济增长均不能对总杠杆率产生显著影响,表明西部地区金融业发展尚不成熟。从西部地区总杠杆率的情况看,可通过适当提高西部地区杠杆率来实现地区金融的稳定和经济的增长。

(二)建议

综上所述,我国各地区杠杆率联动机制并不完全一致,各地区金融、企业、政府、居民四大部门杠杆率波动对总杠杆率影响的方向和强度也存在巨大差异,且空间计量模型回归结果与控制变量的增减也显著相关,说明在区域和部门双重视角下,我国杠杆率结构联动机制错综复杂,对经济增长和金融稳定的影响也不尽相同,特别是在杠杆空间溢出效应上区域和部门结构的表现迥异。因此,考虑不同区域或部门的影响机制,决策层应根据区域杠杆结构特征、经济结构调整进度和金融稳定程度来制定差异化政策,通过影响和引导市场主体杠杆变动幅度和方向,实现稳增长与去杠杆的平衡。具体政策建议如下:

第一,去杠杆必须注重区域间差异化政策的求同存异。去杠杆应注意杠杆的结构性问题,而除了部门结构与行业结构、所有制结构之外,杠杆的区域结构差异也十分显著,其实质上体现了长期以来我国经济增长的不平衡。本文实证研究结果表明,在当前经济下行且并未触底的情况下,“一刀切”的去杠杆政策无助于杠杆水平和增速的下降以及杠杆质量和效率的提升,反而会对经济增长和金融稳定带来潜在的负面影响。因此,决策层在制定具体的去杠杆政策时应对杠杆的区域异质性进行识别,根据区域产业结构升级和经济增长速度合理设定各部门杠杆率风险阈值,特别是注重各部门乃至各行业债务的可持续性,以此作为优化信贷结构的依据,为促进经济结构调整、增强增长内生动力提供恰如其分的信贷支持,在增长中化解区域高杠杆率所带来的潜在风险。

第二,去杠杆必须注重部门间杠杆波动的组合规律。为更好地应对高杠杆所带来的增长阻力和潜在风险,决策层在制定去杠杆政策之前应详细调研不同区域的杠杆结构及其对总杠杆的联动机制。正如本文研究所表明的那样,中国三大地区杠杆联动机制显著不同,推而广之,各省市区受经济发展阶段、产业分布、金融资源多寡异质性影响,其不同部门对总杠杆率波动的贡献也存在本质区别。只有基于地区和部门双重视角,分析并把握这一组合规律,才能因省施策,甚至因城施策,制定适合本地区、本省乃至本市需要的去杠杆政策。而其中,适当的政府干预应当更多着眼于维护市场正常运行和完善市场出清制度,让市场在去杠杆中发挥主导作用,只有如此才可能避免去杠杆与调结构和保增长之间的冲突。

第三,去杠杆必须注重监管与宏观政策的合理选择与匹配。当前,在我国以间接融资为主的金融体系下,金融、政府、企业三者的杠杆在某种程度上是三位一体的。在地方政府过度干预与国有企业软预算约束机制下,金融部门杠杆(主动负债)成为政府(融资平台)和企业(国有企业)加杠杆的必要前提,这与本文结论金融杠杆对总杠杆的影响最为显著是相符的。可见,积极稳妥地去杠杆实际上是一项涉及宏观经济政策、中观行业监管、微观公司治理的多层次结构性改革。特别是由于我国宏观审慎监管体系尚未完善,在杠杆率监管方面直到近两年才逐步将表外理财纳入杠杆率分母,加之对不同部门差异化的债务可持续性也缺乏指导性的杠杆风险阈值动态监测,使之难以与宏观经济政策形成有效匹配。因此,相关决策机构应进一步完善金融部门资产结构监管体系,使之符合“覆盖范围尽可能全面、集团内部不同金融机构之间尽可能区分、监管指标体系尽可能互补”的原则。否则,单独依靠货币或财政政策是无法有效实现杠杆水平下降与杠杆质量提高的。

参考文献:

[1]REINHART C M,ROGOFF K S.Growth in a time of debt[J].American economic review,2010,100(2):573-578.

[2]MENDOZA E G,TERRONES M E.An anatomy of credit booms:evidence from macro aggregates and micro data[EB/OL].(2008-05-01)[2017-04-26].http://www.nber.org/papers/w14049.pdf.

[3]LUND S,ROXBURGH C,WIMMER T.The looming deleveraging challenge[R].Mckinsey,2010.

[4]MIAN A R,SUFI A.What explains high unemployment?[R].National bureau of economic research,2012.

[5]CABALLERO C C,DRUMOND I,LENDVAI J,et al.Indebtedness,eleveraging dynamicsand macroeconomic adjustment[R/OL].(2013-04-01)[2017-05-20].http://ec.europa.eu/economy_finance/publications/economic_paper/2013/pdf/ecp477_en.pdf.

[6]BUTTIGLIONE L,LANE P,REICHLIN L,et al.Deleveraging?what deleveraging?:the 16th Geneva report on the world economy[EB/OL].(2014-09-29)[2017-06-20].https://voxeu.org/article/geneva-report-global-deleveraging.

[7]KRUGMAN P.The increasing returns revolution in trade and geography[J].American economic review,2009,99(3):561-571.

[8]BOUIS R,CHRISTENSEN A,COURNÈDE B.Deleveraging:challenges,progress and policies[EB/OL].(2013-08-05)[2017-05-26].https://www.oecd-ilibrary.org/economics/deleveraging_5k4221459fjc-en.

[9]TEPPER A,BOROWIECKI K J.A leverage-based measure of financial instability[R].Federal reserve bank,2014.

[10]VALENCIA F.Monetary policy,bank leverage,and financial stability[J].Journal of economic dynamics and control,2011,47(244):20-38.

[11]ADRIAN T,BOYARCHENKO N.Intermediary leverage cycles and financial stability[R].Federal reserve bank,2015.

[12]黄志龙.我国国民经济各部门杠杆率的差异及政策建议[J].国际金融,2013(1):51-53.

[13]中国人民银行杠杆率研究课题组.中国经济杠杆率水平评估及潜在风险研究[J].金融监管研究,2014(5):23-38.

[14]李扬,张晓晶,常欣.中国国家资产负债表2015:杠杆调整与风险管理[M].北京:中国社会科学出版社,2015:50-79.

[15]马建堂,董小君,时红秀,等.中国的杠杆率与系统性金融风险防范[J].财贸经济,2016(1):5-21.

[16]刘晓光,张杰平.中国杠杆率悖论——兼论货币政策“稳增长”和“降杠杆”真的两难吗[J].财贸经济,2016,37(8):5-19.

[17]纪敏,严宝玉,李宏瑾.杠杆率结构、水平和金融稳定——理论分析框架和中国经验[J].金融研究,2017(2):11-25.

[18]李超,王宇鹏,张晶.中国在去杠杆?加杠杆?影响如何?——对中国杠杆率的测算和比较研究[J].金融发展评论,2016(4):9-23.

[19]潘晶.我国非金融企业杠杆率高企原因及去杠杆路径[J].武汉金融,2016(12):58-60.

[20]张龙耀,杨骏,程恩江.融资杠杆监管与小额贷款公司“覆盖率—可持续性”权衡——基于分层监管的准自然实验[J].金融研究,2016(6):142-158.

[21]方芳,吴波,汤海波.杠杆率:我国商业银行风险监管研究——基于《巴塞尔协议Ⅲ》全面风险管理视角[J].广东社会科学,2016(6):39-46.

[22]骆祚炎.资产价格波动先行指标、金融不平衡与广义价格目标函数——基于金融加速器效应的视角[J].金融经济学研究,2017(2):20-31.

[23]胡志鹏.“稳增长”与“控杠杆”双重目标下的货币当局最优政策设定[J].经济研究,2014(12):60-71+184.

[24]黄益平.中国杠杆平衡之术[J].资本市场,2016(Z3):100-103.

[25]皮俊,周建军,杨胜刚,等.中国经济增长和波动的倒U型关系:杠杆率非对称变化机制视角[J].中国软科学,2017(2):132-147.

[26]ANSELIN L.Spatial econometrics:methods and models[M].Dordrecht:Springer Netherlands Business Media,1988:34-39.