企业会计信息一致性测算及其对债务融资的影响

——来自中国A股上市公司的经验证据

2018-05-25范少君

范少君,陈 娟

(北京物资学院商学院,北京市 101149)

一、引言

会计信息一致性是指同一企业在不同时期的会计信息可比,即纵向可比性,①是会计信息的一个重要质量特征。《企业会计准则——基本准则》第十五条规定:“企业提供的会计信息应当具有可比性。同一企业不同时期发生的相同或者相似的交易或者事项,应当采用一致的会计政策,不得随意变更。确需变更的,应当在附注中说明。”

对于会计信息一致性的研究是伴随着可比性研究而来的。无论是横向可比性还是纵向可比性,在决策有用性这一财务会计目标下,都能帮助会计信息使用者比较两类经济现象之间的异同,为投资者的投资行为提供决策依据,进而影响企业融资。早期的学术研究主要从准则趋同的视角考察会计信息的跨国可比性,直到德佛朗哥(De Franco G)等[1]提出了公司层面上横向可比性的测算方法之后,才有学者开始对会计信息可比性做进一步的研究,如在可比性测量方法改进[2-5]、可比性的影响因素[6-8]和经济结果[9-11]等方面都取得了相应的研究成果。

然而,当前国内外关于会计信息可比性的实证研究绝大多数都是基于横向可比性的,目前仅在国外发现有个别学者对纵向可比性进行了定量研究[12-13]。纵向可比性与横向可比性都是会计信息可比性的组成部分,就其性质来看,二者有相似之处,但也存在以下不同之处:一是比较的对象不同。横向可比性是不同企业同一时期的会计信息可比,纵向可比性是同一企业不同时期的会计信息可比;二是比较的范围不同。横向可比性需要企业至少与同一行业内其他所有企业进行比较,比较的范围更大,而纵向可比性仅需与自身过去若干年的信息进行比较,比较的范围相对较小;三是信息使用者的搜集成本不同。横向可比性需要与同一行业内其他成千上百的企业进行比较分析,信息搜集成本巨大,而纵向可比性仅需与自身过去一段时期内(一般为三到五年)的信息进行比较,信息搜集更为方便,成本较小。所以,纵向可比性在资本市场中发挥的作用同样不可忽视。

债务融资是企业在资本市场融资的重要方式之一,会计信息对企业的融资行为具有重要影响。但目前无论是在制度建设方面还是在具体执行方面,中国上市公司的会计信息披露均存在一些不足之处。由于制度不健全、监管审计力度不够等原因,会计信息不相关、不可靠、不可比等问题均不同程度地存在于上市公司会计信息披露中,这对股东、债权人等的决策造成了困扰,也对企业的融资具有负作用。从这个角度看,上市公司想要筹集更多的资金,就有必要提高信息质量、完善披露制度,以降低企业与投资者之间的信息不对称程度,充分发挥会计信息治理机制的作用。

在此背景下,会计信息一致性在对企业资本配置的影响方面,是否具有与横向可比性类似的经济结果,是本文研究的动机所在。

二、文献回顾与研究假设

(一)文献回顾

彼得森(Peterson K)等[12-13]的研究较早涉及了会计信息的纵向可比性,将其称为“时间序列上的可比性”。他们考察了可比性和盈余质量间的关系,研究发现纵向可比性与一系列盈余质量指标正相关,包括盈余持续性、预测性、应计质量,以及绝对的可操控性应计利润。在学术上,可比性(或一致性)指标的定义一般为会计数据和经济结果的相关性差异,而可比性的经济结果是资本市场对产生的会计信息可比性程度的反应[14]。已有研究表明,会计信息可比性能够通过一定的途径来影响企业的盈余质量[12-13]。

包括可比性在内的会计信息质量与企业的资本配置之间存在密切关系。巴斯(Barth M E)[15]认为,在投资者做出最优投资决策的过程中,横向可比性和纵向可比性都是非常重要的。张良武[16]指出,公司筹资的一个重要渠道是投资者,投资者需要了解企业的会计信息来做出决策。高允斌[17]认为,只有各个单位的会计方法和会计报告基本相同,才能保证投资者和银行做出投资、贷款与否的决策正确可靠。孟凡利[18]、贾建军[19]也有类似的论述。

自2011年公司层面会计信息可比性的定量测算方法被提出之后,国内在此方面的研究也呈现出新局面。袁知柱、吴粒[20]较早对会计信息可比性的已有文献进行综述,并指出可比性对信息的决策相关性和有用性都具有促进作用。韩国栋[21]也提出了相似的看法。孙铮、刘浩[22]从会计准则国际趋同的角度,指出现有的研究发现国际财务报告准则(IFRS)由于提供了更为可比且高质量的会计信息,降低了信息成本,改善了资本市场的效率,吸引了更多的境外投资者。刘国栋[23]研究发现,相对于会计信息可比性低的公司,可比性高的上市公司获得更多且利率更低的公司债券和银行贷款。

不少学者进一步从资本成本的角度进行研究。金姆(Kim S)等[24]指出,较早的研究发现会计信息可比性增强了投资人估值判断的准确性,这可能导致企业资本成本的降低。他们的研究结论类似于“可比性降低了债券市场参与者的不确定性及企业定价的信贷风险”。巴斯(Barth M E)[15]认为,信息风险产生于投资者对公司使用的会计准则不熟悉的情况下,当信息风险降低时资本成本也相应降低。方(Fang X H)等[9]以美国公司为样本,考察了会计信息可比性与贷款成本的关系,结论证实了可比性与贷款利差之间具有显著的负相关关系。国内也有研究发现会计信息可比性与资本成本呈负相关[25-26]。所以,资本成本在会计信息一致性对企业债务融资的影响中可能起到一种中介作用。

综上所述,学者们从不同的视角、使用不同的方法考察了可比性对企业融资的影响,已经取得了较为丰硕的成果。但是,本文也发现已有文献存在以下三个方面的不足:一是当前绝大多数文献都是基于横向可比性的,针对纵向可比性的实证研究极为少见;二是在已有关于会计信息可比性对企业融资行为影响的文献中,大部分文献都是规范研究,尤其是较早时期的文献更是如此,尽管近年来陆续出现一些定量研究可比性与企业融资之间关系的实证研究,但总体来看仍然非常匮乏;三是在已有相关实证研究中,大多直接研究可比性的经济结果,而缺乏对其传导路径的深入分析,特别是纵向可比性的经济结果与横向可比性是否相同或类似,以及一致性对企业债务融资的影响有着怎样的传导路径等研究较少。

(二)理论与假设

财务报告的重要目标之一就是决策有用性。财务报告(或会计信息)为市场中的投资者提供了有用的信息,帮助他们在信息不对称的情况下做出有效决策。投资者通过会计信息来了解企业,这是降低道德风险和逆向选择的重要途径[23]。会计信息可比性是信息使用者做出理性决策的基础[27],财务报告的协调可以实现会计信息的可比性,为投资者提供有助于决策的信息[28]。对于会计信息一致性而言,较高的一致性意味着企业在过去相当长一段时间内的会计政策和会计估计能够保持相对稳定,这样就降低了投资者获取信息的成本,便于投资者对企业各期的会计信息进行比较。在其他条件一定的情况下,较高的一致性能够降低投资者面临的信息不对称以及投资风险,提高投资者参与投资的意愿,从而能够使企业在资本市场中筹措更多的资金。综上,我们提出假设1:

H1:会计信息一致性能增加企业的债务融资。

根据所有权性质,企业一般可以分为国有企业与非国有企业,而所有权性质对投资者的投资决策会产生重要影响。在国有企业具备政府隐性担保的前提下,由于政府与企业、政府与银行都存在密切关系,所以国有企业具备的各种显著优势都会被投资者所看重。有研究指出,相对于非国有企业,国有企业的经营风险和破产清算风险都更小,这样国有企业所具有的较高的行政信用就可以增强投资者的信心[29],提高投资者对企业未来收益的期望,进而增加投资者的资本投入。所以,这些因素可能就会削弱会计信息一致性在国有企业债务融资中的作用,降低一致性对债务融资的影响程度。综上,我们提出假设1a:

H1a:相对于国有企业,会计信息一致性对非国有企业债务融资的影响更大。

资本成本是一种机会成本,是投资者按照等风险的投资机会或投资承担的风险程度所要求的基本回报率[30]。按照资本的不同来源,资本成本可以分类为权益资本成本和债务资本成本两类。由于本文研究的是企业债务融资,所以本文所指的资本成本仅涉及债务资本成本。已有研究发现,会计信息质量与企业资本成本负相关[31-33]。具体到会计信息一致性方面,较高的一致性提高了市场参与者估值判断的准确性,能够更好地把握目标企业在会计政策方面的一惯性,使他们面临的信息不确定性风险更小。根据风险与收益理论,投资者会降低自己对企业投资要求的风险溢价,从而降低资本成本。综上,我们提出假设2:

H2:会计信息一致性能降低企业资本成本。

在一致性对资本成本的影响中,企业所有权性质可能起到非常重要的作用。对于国有企业来说,由于其与生俱来的与政府的密切关系,经营活动会受到政府的很大干预,这就降低了企业经营行为和经营环境的可预期性[30],那么资本成本受到政府干预的影响就可能更大,而市场(包括会计信息质量)等因素在其中所起的作用就相对较小。对于非国有企业来说,政府对其的干预程度较低或几乎没有,使得市场在企业的资源配置中起到决定性作用,此时,会计信息对资本成本的影响就更大。综上,我们提出假设2a:

H2a:相对于国有企业,会计信息一致性对非国有企业资本成本的影响更大。

资本成本是企业筹资决策的重要依据之一。一般来说,企业的资本来源于三个渠道,即内部资金、股权融资、债务融资,而融资的方式也具有多种形式。但企业筹资无论采用什么渠道和方式,资本成本都是必须考虑的重要因素。一般而言,随着筹资额的变化,资本成本也将随之变化。当筹资的边际成本大于边际收益时,企业就不会继续追加筹资额了。因此,如果资本成本较低,那么企业就有动机筹措更多的资金。综上,我们提出假设3:

H3:较低的资本成本能增加企业的债务融资。

同理,国有企业的经营活动和筹资活动受政府的干预更多,例如政府的“隐性担保”会在很大程度上抵消国有企业高利率带来的风险,资本成本的高低并不是国有企业进行债务融资唯一需要考虑的因素,此时资本成本对债务融资的影响就会相对降低。非国有企业的经营活动和筹资活动等资源配置行为主要取决于市场因素,企业在融资过程中必然会把资本成本作为考虑的首要因素,在资本成本较低的情况下,企业显然愿意进行更多的债务融资活动。综上,我们提出假设3a:

H3a:相对于国有企业,资本成本对非国有企业债务融资的影响更大。

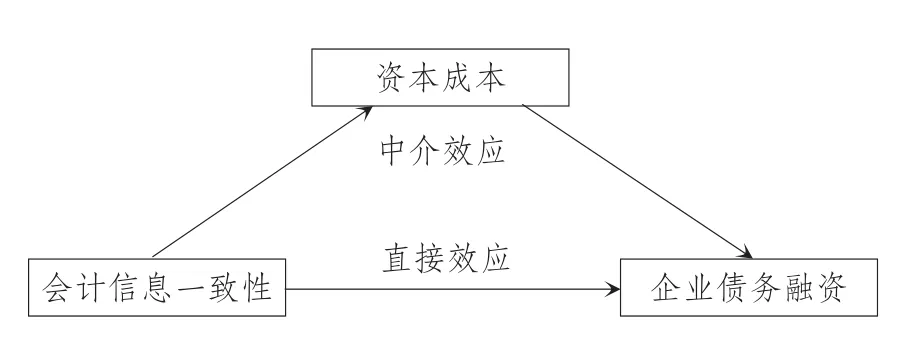

会计信息一致性对企业债务融资影响的传导路径如图1所示。

三、研究设计

(一)会计信息一致性的测算

会计信息一致性即为纵向可比性。首先在横向可比性方面,德佛朗哥等[1]在学术界开创性地提出了微观企业会计信息横向可比性的测量方法,其基本理念是:对于两家公司,给定一个相同的经济事项(以股票收益率作为代理变量),如果它们能产生相似的会计信息(以盈余作为代理变量),那么它们就具有可比的会计系统。紧接着在纵向可比性方面,彼得森(Peterson K)等[12-13]基于上市公司年报中披露的会计政策的文本相似性,在不同公司间(横截面)和不同时点上(时间序列)分别测算了会计可比性,即横向可比性和纵向可比性。在纵向可比性方面,他们计算了一家公司每一年与该公司前一年之间会计政策的可比性,这些可比性的平均值就是该公司的纵向可比性。

本文在德佛朗哥等[1]以及彼得森等[12-13]的测算方法基础上,对二者的理念进行整合并做了适度调整,提出了会计信息一致性的测算方法。选择中国A股上市公司为样本,按照以下八个步骤,测算样本企业2010—2015年微观层面上的会计信息一致性。

第一步:建立多元线性回归模型:

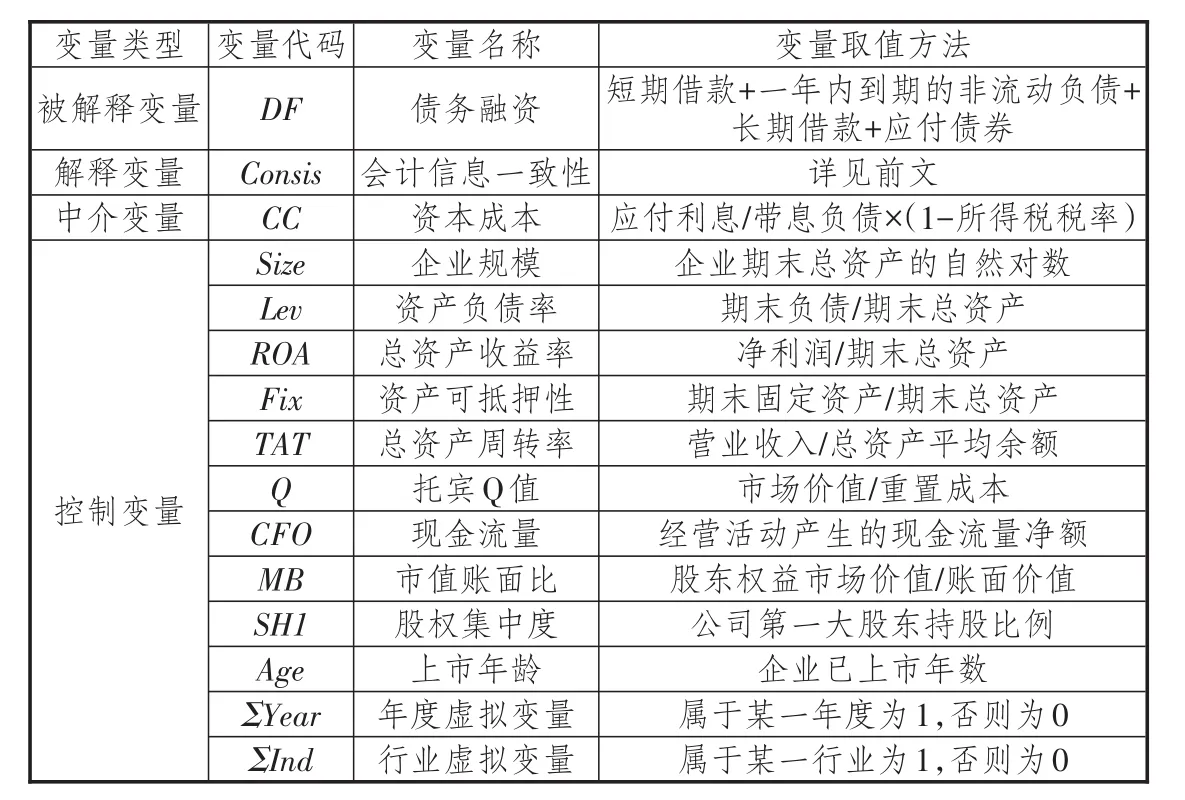

其中,D是虚拟变量,当Return≥0时D取值为0,当Return<0时D取值为1;D×Return是交互项,其估计系数α3体现了会计稳健性[34];ε是扰动项。模型(1)中各变量释义参见表1。

图1 一致性对债务融资影响的传导路径

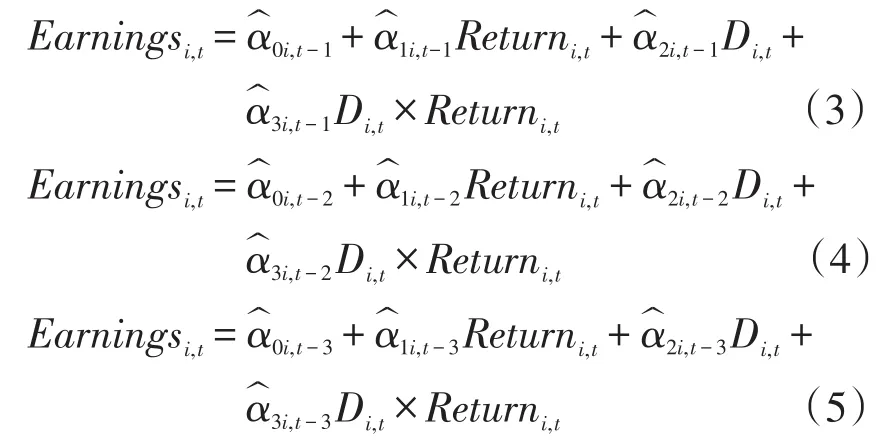

第二步:为了计算企业i在2010年的一致性,将其过去7年(即2004—2010年)的数据②代入模型(1)中进行回归,得到下列方程:

方程(2)即为企业i在2010年的会计系统。

第三步:同理,把企业i在2003—2009年、2002—2008、2001—2007年③三组连续7年的数据分别代入模型(1)进行回归,分别得到下列方程:

方程(3)、方程(4)、方程(5)分别为企业i在2009年、2008年、2007年的会计系统。

第四步:把企业i在2010年的Return、D、D×Return同时代入模型(2)到模型(5),计算得出4个Earnings,分别为 Earnings2010、Earnings2009、Earnings2008、Earnings2007,即相同的经济事项产生了4个不同的经济结果。

第五步:计算Earnings2010分别与Earnings2009、Earnings2008、Earnings2007的差值④,并取绝对值。

第六步:对第五步计算出的3个差值的绝对值取平均值⑤,即为企业i在2010年的会计信息一致性Consisi,2010。该值越小,企业i在该年度的会计信息一致性越高。

第七步:重复上述第二步到第六步,依次计算出企业i在2010—2015年每年的会计信息一致性。

表1 模型(1)中各变量及释义

第八步:重复上述第2~7步,计算出样本中每一家企业在2010—2015年每年的会计信息一致性。

(二)模型与样本数据

根据巴伦和肯尼(Baron R M&Kenny D A)[35]关于中介效应的研究,按照逐步检验法(Causal Steps Approach),为了检验会计信息一致性对企业债务融资的影响,以及资本成本作为中介变量的作用,依如下步骤建立各个数学模型:

第一步:检验解释变量(会计信息一致性)对被解释变量(债务融资)的影响,建立模型(6):

在模型(6)中,DF是被解释变量,指企业的债务融资额;Consis是解释变量,指会计信息一致性。如果估计系数α1显著为负,则继续进行随后的检验。

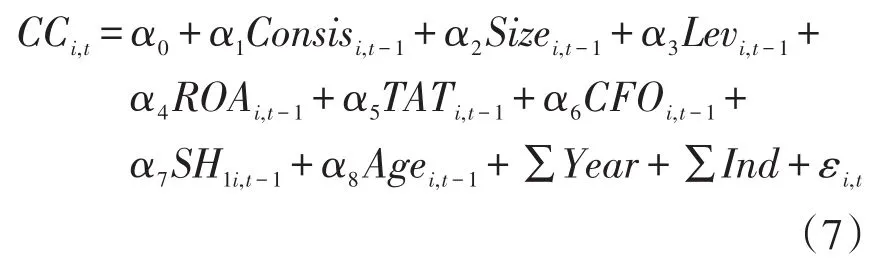

第二步:为了检验解释变量(会计信息一致性)对中介变量(资本成本)的影响,建立模型(7):

在模型(7)中,CC为中介变量,指企业的债务资本成本,本文使用“应付利息/带息负债×(1-所得税税率)”作为企业债务资本成本的代理变量;Consis是解释变量,指会计信息一致性。如果估计系数α1显著为正,说明可能存在中介效应,则继续进行随后的检验。

第三步:为了检验中介变量(资本成本)对被解释变量(债务融资)的影响,建立模型(8):

在模型(8)中,DF是被解释变量,指企业的债务融资;CC是中介变量,指企业的债务资本成本。如果估计系数α1显著为负,说明可能存在中介效应,则继续进行随后的检验。

第四步:为了检验资本成本作为中介变量的作用,将会计信息一致性(解释变量)和资本成本(中介变量)同时纳入模型中,建立模型(9):

在模型(9)中,与模型(6)的回归结果相比,如果估计系数α1的显著性降低或绝对值减小,则说明存在中介效应。

在模型(6)至模型(9)中,α1、α2、α3等是待估系数,α0是常数项,ε是扰动项。各个变量的下标i表示企业,t表示时期。为了控制内生性影响,所有的自变量都进行了滞后一期处理。为了降低宏观经济变化和行业因素对研究结果的影响,模型中控制了年度效应和行业效应。

模型(6)至模型(9)中各变量释义参见表2。

本文的研究样本为2010—2015年中国A股上市公司。模型中使用的上市公司相关数据来自国泰安(CSMAR)和色诺芬(CCER)。考虑到金融行业的特殊性,本文从样本中剔除了金融行业的企业,行业的分类标准以中国证监会《上市公司行业分类指引》(2012年修订版)确定的行业代码第一位为准,其中制造业进一步按照行业代码的前两位进行细分。剔除数据缺失值后,得到了4 876个观测值(面板数据)。为了消除极端值的影响,所有变量都进行了上下1%水平的缩尾处理(Winsorize)。为了减轻序列相关的影响,模型中按照公司进行了群调整处理(Cluster)。

四、实证检验与分析

本文使用Stata12.0软件进行实证检验。

(一)描述性统计

经过描述性统计⑥,被解释变量EF的平均值为0.267 4;解释变量Consis的平均值为0.180 1,大于国内已有研究中横向可比性的数值[36-39],这说明从整体上看,中国上市公司的一致性(纵向可比性)可能要低于横向可比性⑦。中介变量CC的平均值为0.006 8⑧。其他变量不再逐一解释。

(二)相关性分析

通过观察各个自变量之间的皮尔森(Pearson)相关系数,发现模型中任意两个自变量间的Pearson相关系数(绝对值)都较小,变量之间的相关性较弱。

表2 模型(2)中各变量及释义

(三)回归结果与分析

本文把面板数据分为全样本、国有企业样本组和非国有企业样本组。根据企业实际控制人性质对企业所有权性质进行分类,数据来自色诺芬,如果企业实际控制人性质为国有控股,则将该企业分类为国有控股企业,否则分类为非国有控股企业。

1.会计信息一致性对企业债务融资的影响

会计信息一致性对企业债务融资的回归结果如表3所示。

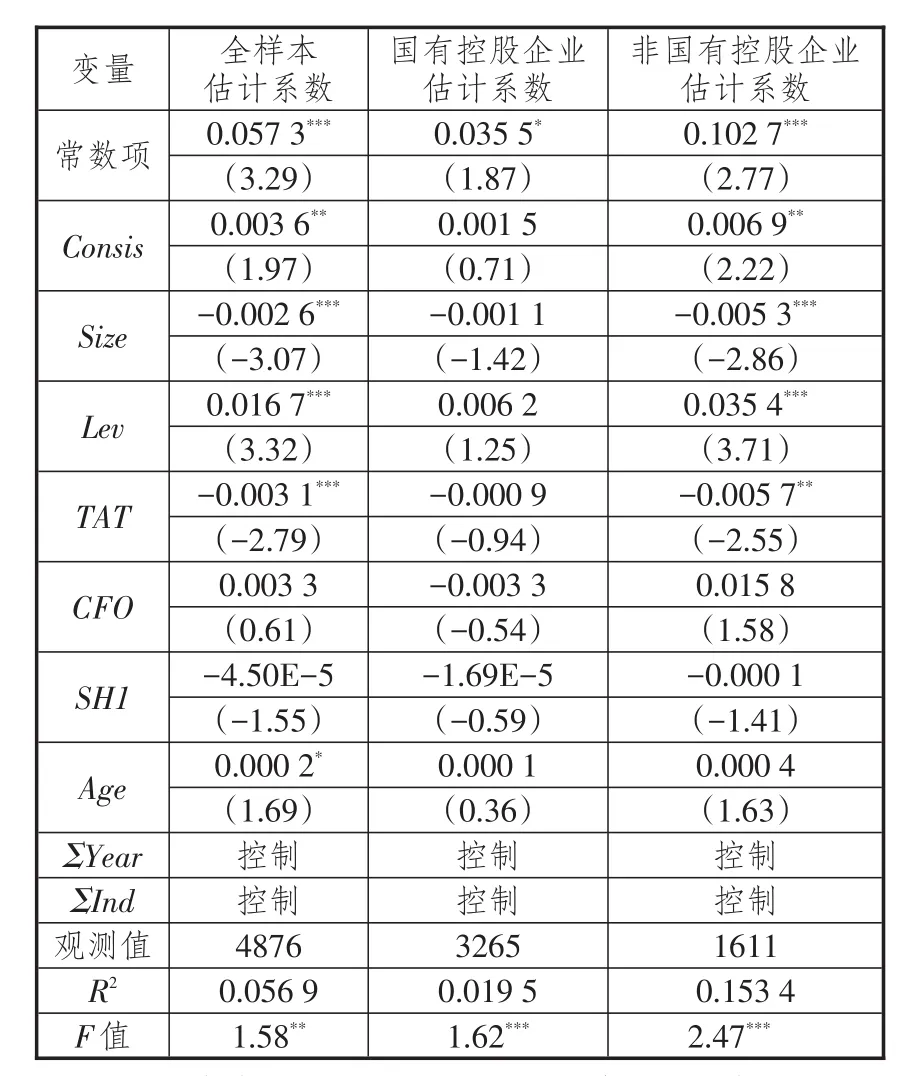

从表3可以看出,在全样本下,解释变量Consis的系数为-0.014 6,显著性水平为5%。表示在控制了其他变量的条件下,一致性越高,企业的债务融资额越大,从而验证了假设H1。可以看出,大多数控制变量的回归结果与本文之前的预期相符。

在表3中的国有企业样本组,解释变量Consis的系数为-0.024 0,显著性水平为1%;在非国有企业样本组,解释变量Consis的系数为-0.006 3,虽然为负,但不显著。Consis估计系数的绝对值在国有企业样本组中比在非国有企业样本组中要大,且显著性更高,说明在国有企业中,会计信息一致性对企业债务融资的影响比在非国有企业中更大,这与本文的假设H1a相反。究其原因,可能在于模型(6)是债务融资对一致性的直接回归,没有考虑具体的传导路径,于是掩盖了其他某类影响因素。

2.会计信息一致性对资本成本的影响

会计信息一致性对资本成本的多元回归结果参见表4。

从表4可以看出,在全样本下,解释变量Consis的系数为0.003 6,显著性水平为5%。这表示在控制了其他变量的条件下,一致性越高,企业的债务资本成本越低,从而验证了假设H2。

表3 会计信息一致性对债务融资回归结果

在表4中的国有企业样本组,解释变量Consis的系数为0.001 5,虽然为正,但不显著;在非国有企业样本组,解释变量Consis的系数为0.006 9,显著性水平为5%。在非国有控股企业样本组中,Consis的系数(绝对值)更大、显著性更高,这说明相对于国有企业,会计信息对非国有企业债务资本成本的影响更大,从而验证了本文的假设H2a。

表4 会计信息一致性对资本成本回归结果

3.资本成本对债务融资的影响

资本成本对债务融资的多元回归结果见表5。

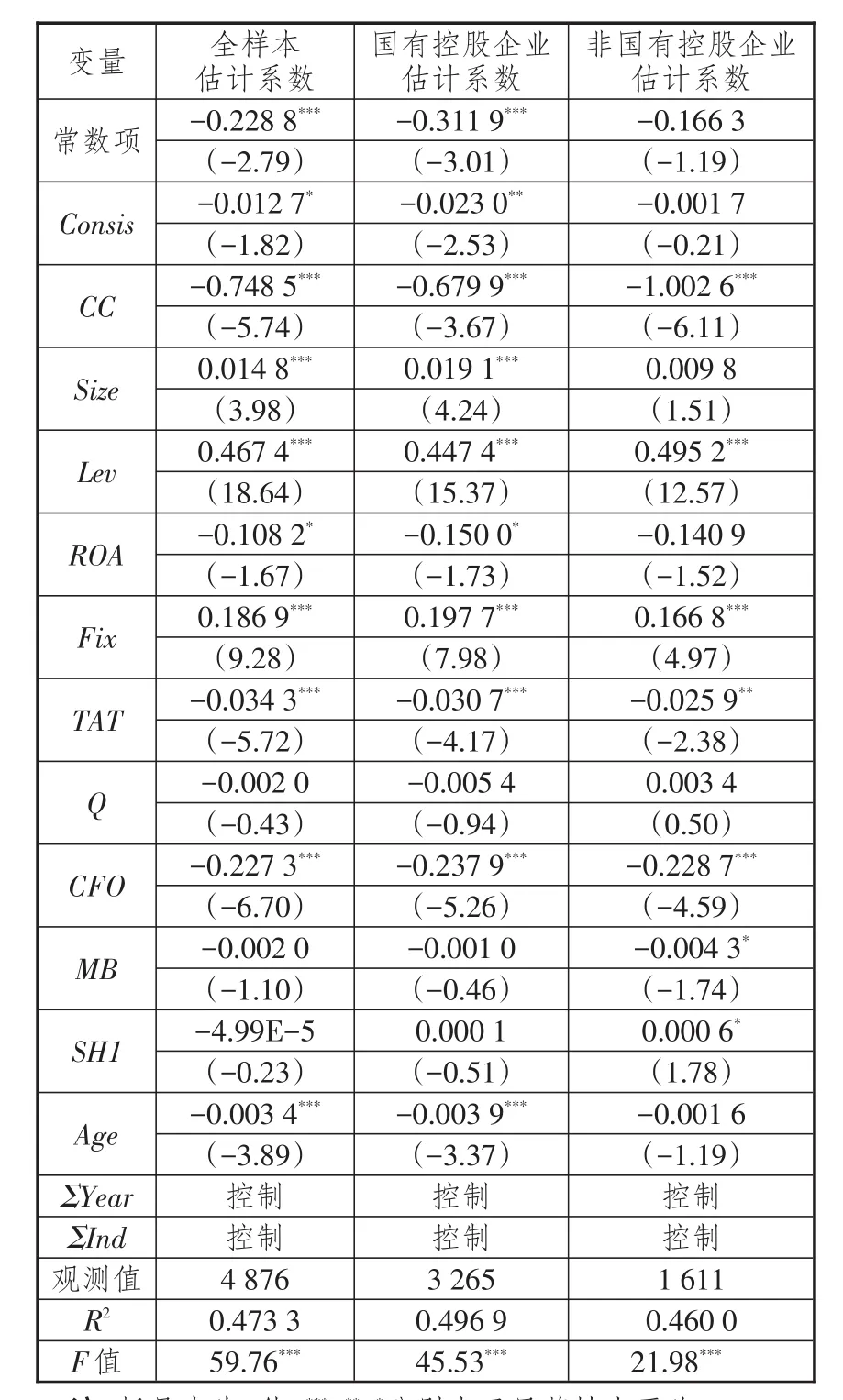

从表5可以看出,在全样本下,中介变量CC的系数为-0.760 4,显著性水平为1%。这说明在控制了其他变量的条件下,资本成本越低,企业的债务融资就越多,即较低的债务资本成本能增加企业的债务融资,从而验证了假设H3,

在表5中的国有企业样本组,中介变量CC的估计系数是-0.695 8,在1%的置信水平上显著(t值为-3.70);在非国有企业样本组,中介变量CC的估计系数是-1.005 0,在1%的置信水平上显著(t值为-6.07)。CC的估计系数的绝对值在非国有控股企业样本组中比在国有控股企业样本组中要大,且显著性更高,这说明相对于国有企业,资本成本对非国有企业债务融资的影响更大,从而验证了假设H3a。

4.中介变量检验

为了检验资本成本作为会计信息一致性影响企业债务融资的中介效应,把一致性Consis和资本成本CC同时纳入模型(9)中进行回归,回归结果见表6。

从表6中可以看出,在全样本下,解释变量Consis的系数为-0.012 7,显著性水平为1%(t值为-1.82)。与模型(6)的全样本回归结果(参见表5)相比,Consis的估计系数的绝对值减小了,显著性也降低了(在表5中,全样本下的Consis的估计系数为-0.014 6,t值为-2.04)。同时,中介变量CC的估计系数仍然显著为负,这说明资本成本在会计信息一致性对债务融资的影响中起到了部分中介的作用。

在表6的国有企业样本组下,解释变量Consis的估计系数是-0.023 0,在5%的置信水平上显著(t值为-2.53)。与模型(6)中国有企业样本组的回归结果(参见表5)相比,Consis的估计系数的绝对值减小了,显著性也降低了(在表5中,国有企业样本组Consis的估计系数为-0.024 0,t值为-2.60)。同时,中介变量CC的估计系数仍然显著为负。这说明在国有企业中,资本成本在会计信息一致性对债务融资的影响中也起到了部分中介的作用。

表5 资本成本对债务融资回归结果

表6 中介变量检验回归结果

五、稳健性检验

(一)多重共线性问题

我们观察了各个回归模型中自变量的方差膨胀因子(VIF),发现所有自变量(除了年度和行业控制变量外)的VIF均小于3.6。因此,多重共线性较弱。

(二)会计信息一致性的不同取值方式

由于本文在测算一致性后对数值有不同的选取方式,本文之前测算一致性方法的第六步是“对3个差值的绝对值求算术平均值”,这里分别将其替换为3个差值的最小值和中位数作为该企业的会计信息一致性,然后分别重新纳入模型(6)到模型(9)中进行回归。与之前相比,结果发现,一致性使用最小值或中位数时,各个回归结果均未发生实质性变化,所以会计信息一致性的不同取值方法不影响本文结论的稳健性。

(三)债务融资的不同衡量方法

本文之前使用“短期借款+一年内到期的非流动负债+长期借款+应付债券”来衡量企业的债务融资,这里将其替换为“取得借款收到的现金+发行债券收到的现金”(同样用企业总资产进行标准化),重新纳入各模型中进行回归。结果显示,模型(6)全样本下的解释变量Consis的系数为-0.012 6,P值为0.213,其他模型的回归结果均未发生实质性变化,所以债务融资的不同衡量方法基本不影响本文结论的稳健性。

六、结论与启示

(一)结论

本文定量测算了企业会计信息一致性,考察了会计信息一致性对企业债务融资的影响,并分析了资本成本作为中介变量在上述影响中发挥的作用。结果发现,会计信息一致性能够显著提高企业的债务融资额;较高的一致性降低了企业的资本成本,而较低的资本成本提高了企业的债务融资额,这表明资本成本在上述影响中起到了中介作用。进一步发现,在国有企业中,会计信息一致性对债务融资的影响程度更高,但一致性对资本成本的影响程度以及资本成本对债务融资的影响程度都在非国有企业中更高。这说明在一致性对债务融资影响的具体传导路径中,市场因素(包括会计信息质量)仍然对企业的资源配置行为发挥着决定性作用。进行了稳健型检验后,结论基本保持不变。

(二)理论启示

首先,本文定量测算出了公司层面上的会计信息一致性,较早对一致性进行了定量测算,并经检验证实测算结果具有有效性,这能够为一致性的测算方法问题提供一种思路与借鉴,为会计信息一致性的经验研究提供新的启示,扩充了会计信息一致性经济结果方面的研究,也进一步强化了会计信息决策有用性目标的观点,验证了会计信息治理机制的作用。其次,本文在考察会计信息一致性对企业债务融资的影响时,能够基于资本成本这一中介变量以及企业所有权性质这一调节变量,对上述影响中存在的中介效应与调节效应进行更深层次的分析与检验,这不仅深化了本文研究主题的内容与路径,也丰富了资本成本与信息不对称理论方面的相关应用研究。

(三)实践启示

本文研究发现,提高会计信息一致性是企业降低资本成本、提高债务融资额的一种有效途径,这为企业扩大融资规模提供了新的切入点,对企业具有参考价值。上市公司可以通过完善会计制度、加强会计监管等措施,避免会计估计和会计政策等因素出现偶然的、较大幅度的波动,增强会计信息一致性,为债权人等投资者提供更高质量的财务报告,进而降低资本成本,增强企业的融资能力。当然,本文的研究对象主要聚焦于债务融资方面,那么相应地,一致性对企业的权益融资以及权益资本成本是否也具有类似的影响,需要未来进一步研究。

注释:

①为了行文方便,本文在后文中对“会计信息一致性”和“会计信息纵向可比性”这两个概念不加区分。

②之所以使用连续7年的年度数据进行回归,一方面考虑到回归的样本量不能太少,否则将失去统计意义;另一方面是因为年代久远的信息对当前的参考意义不大,且容易造成较大的偏误。选择7年的数据是对这两方面考虑的折中。

③起始年份选取2001年,是因为财政部于2000年颁布了《企业会计制度》,并于2001年1月1日起施行。

④之所以与前三年的信息进行比较,是因为对于信息使用者来说,最近3年信息的参考价值最大。

⑤除了平均值,本文使用最小值和中位数进行稳健性检验。

⑥限于篇幅,描述性统计表和下文的Pearson相关系数表均未列出。

⑦由于测算方法的不同,这二者之间可能并不具有可比性。

⑧由于样本选取和测算方法的不同,这一数字仅作为企业实际贷款利率或债券利率的代理变量。

⑨科学计数法,表示-2.10×10-5。后同。

参考文献:

[1]DE FRANCO G,KOTHARI S P,VERDI R S.The benefits of financial statement comparability[J].Journal of accounting research,2011,49(4):895-931.

[2]NEEL M J.International financial reporting standards(IFRS)and the institutional environment:their joint impact on accounting comparability[D].State of Texas:Texas A&M University,PHD Dissertation,2011.

[3]TAPLIN R.Measuring the comparability of company accounts conditionally[R/OL].(2012-11-27)[2018-03-15].https://papers.ssrn.com/sol3/papers.cfm?abstract_id=22107 22.

[4]ANDRE P,DIONYSIOU D,TSALAVOUTAS.Mandatory adoption of IFRS by EU listed firms and comparability:Determinants and Analysts'Forecasts[R/OL].(2012-05-29)[2018-03-05].https://hal.archives-ouvertes.fr/hal-00935799/.

[5]JAYARAMAN S,VERDI R.Are reporting incentives and accounting standards substitutes or complements in achieving accounting comparability?[R/OL].(2014-04-23)[2018-03-05].https://papers.ssrn.com/sol3/papers.cfm?abstract_id=24 28263.

[6]DEFOND M L,HU X,HUNG M,et al.The impact of mandatory IFRS adoption on foreign mutual fund ownership:the role of comparability[J].Journal of accounting&economics,2010,51(3):240-58.

[7]YIP RWY,YOUNG D Q.Does mandatory IFRS adoption improve information comparability?[J].Accounting review,2012,87(5):1 767-1 789.

[8]WANG C.Accounting standards harmonization and financial statement comparability:evidence from transnational information transfer[J].Journal of accounting research,2014,52(4):955-992.

[9]FANG X H,LI Y T,XIN B H,et al.Financial statement comparability and debt contracting:evidence from the syndicatedloanmarket[J].Accountinghorizons,2016,30(2):277-303.

[10]FRANCIS J R,PINNUCK M,WATANABE O.Auditor style and financial statement comparability[J].Accounting review,2014,89(2):605-633.

[11]SHANE P B,SMITH D B,ZHANG S N.Financial statement comparability and valuation of seasoned equity offerings[R/OL].(2014-02-27)[2018-03-05].https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2372965.

[12]PETERSON K,SCHMARDEBECK R,WILKS T J.Accounting comparability and earningsattributes[R/OL].(2015-02-18)[2018-03-15].https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2117357.

[13]PETERSON K,SCHMARDEBECK R,WILKS T J.The earnings quality and information processing effects of accounting consistency[J].The accounting review,2015,90(6):2 483-2 514.

[14]RAHMAN A,PERERA H,GANESH S.Accounting practice harmony,accounting regulation and firm characteristics[J].Abacus,2002,38(1):46-77.

[15]BARTH M E.财务报告的全球可比性——是什么、为什么、如何做以及何时实现[J].会计研究,2013(5):3-10.

[16]张良武.关于协调国际间会计资料可比性的经济分析[J].会计研究,1992(2):48-54.

[17]高允斌.试论会计信息的可比性[J].广西会计,1994(8):3-5.

[18]孟凡利.论财务会计中的可比性[J].山东经济,2005(1):85-88.

[19]贾建军.中国会计与国际会计的形式协调和实质协调研究[D].上海:复旦大学,2007.

[20]袁知柱,吴粒.会计信息可比性研究评述及未来展望[J].会计研究,2012(9):9-15.

[21]韩国栋.浅议会计信息可比性[J].会计师,2013(2):13-14.

[22]孙铮,刘浩.国际财务报告准则带来了什么:全球发现[J].会计研究,2013(1):13-19.

[23]刘国栋.会计信息可比性与债务融资——基于中国上市公司的实证分析[D].乌鲁木齐:新疆财经大学,2014.

[24]KIM S,KRAFT P,RYAN S G.Financial statement comparability and credit risk[R/O].(2012-11-06)[2018-03-05].https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2094 637.

[25]关思宁.会计信息可比性对企业权益及债务资本成本的影响研究[D].沈阳:东北大学,2014.

[26]张丽萍.会计信息可比性对资本成本影响的实证研究[D].哈尔滨:哈尔滨商业大学,2015.

[27]徐经长,王志超.中国国际会计协调研究述评[J].经济理论与经济管理,2009(1):63-68.

[28]吕晓燕,张滕滕.中国新会计准则国际协调效果研究——基于会计信息可比性的视角[J].山东大学学报(哲学社会科学版),2010(4):1-9.

[29]方红星,施继坤,张广宝.产权性质、信息质量与公司债定价[J].金融研究,2013(4):170-182.

[30]徐春立,任伟莲.我国资本成本理论研究的现状及其未来展望[J].当代财经,2009(3):122-127.

[31]汪炜,蒋高峰.信息披露、透明度与资本成本经济研究[J].经济研究,2004(7):107-114.

[32]曾颖,陆正飞.信息披露质量与股权融资成本[J].经济研究,2006(2):69-79.

[33]邹颖,李燕茹.会计稳健性、信息披露与资本成本[J].证券市场导报,2016(7):33-40.

[34]BASU S.The conservatism principle and asymmetric timeliness of earnings[J].Journal of accounting&economics,1997(24):3-37.

[35]BARON R M,KENNY D A.The Moderator-mediator variable distinction in social psychological research:conceptual,strategic,and statistical considerations[J].Journal of personality and social psychology,1986,51(6):1173-1182.

[36]刘睿智,刘志恒,胥朝阳.主并企业会计信息可比性与股东长期财富效应[J].会计研究,2015(11):34-40.

[37]袁知柱,吴粒.会计信息可比性与企业应计及真实盈余管理行为选择[J].中国会计评论,2015,13(4):453-486.

[38]江轩宇.会计信息可比性与股价崩盘风险[J].投资研究,2015(12):97-111.

[39]谢盛纹,刘杨晖.审计师变更、前任审计师任期和会计信息可比性[J].审计研究,2016(2):82-89.