互联网金融发展背景下供应链金融模式的创新

2018-05-25郑晗,彭磊

郑 晗,彭 磊

(北京师范大学珠海分校,广东 珠海 519000)

一、供应链金融概述

供应链金融并非某一单一的业务或产品,它改变了过去银行对单一企业主体的授信模式,而是围绕核心企业,从原材料采购,到制成中间品及最终产品,最后由销售网络把产品送到消费者手中这一供应链链条,将供应商、制造商、分销商、零售商、直到最终客户连成一个整体,全方位地为链条上的N个企业提供融资服务,通过相关企业的职能分工与合作,实现整个供应链的不断增值。

商业银行在长期的运营中积累了丰富的客户资源,其客户中不乏一些优质的大型企业,这些大型企业往往在其所在的供应链上处于核心地位。商业银行依托这些核心企业,可以向它们的上下游企业进行供应链金融产品的营销。这些企业大多是在资金链上处于弱势地位的中小企业,通过信用担保和抵押贷款方式难以从银行获得充足的资金,因此银行推出的供应链金融融资方式能解决企业的燃眉之急。此外,商业银行具有稳定、低成本、大规模获取资金的能力,而且拥有专业的金融人才,风险管理能力强。基于以上原因,自2003年深圳发展银行推出供应链金融业务以来,在很长时间内商业银行都是供应链金融业务的主导者。但商业银行在开展供应链金融业务时也存在一些局限。首先,商业银行没有参与供应链的运作,对供应链控制能力弱,主要是通过核心企业来掌握链条上信息流和商流的情况,因此在风险控制上过多地依赖于核心企业。其次,基于风险控制考虑,商业银行通常希望企业担保的存货价值高、流通性快,这就抬高了中小企业融资的门槛。最后,商业银行的业务流程主要是基于线下的传统模式,审批流程长、效率低,而且产品更新的速度慢。

二、传统供应链金融模式

第一,主要参与者。传统的供应链金融模式的参与者主要有银行、物流企业、核心企业和中小企业。银行在整个供应链金融运作过程中起了信用中介和资金提供者的作用,将信用和资金注入到供应链中,通过对融资项下资产的控制,给予核心企业的上下游授信的支持。在供应链金融业务中,物流公司作为第三方监管人对于质押的货物进行了严格的监管,在一定程度上降低银行可能遇到的风险。通过与银行的合作,物流企业使自己的客户不仅得到了物流上支持,更赢得了银行授信的支持,这为物流企业业务规范的扩大带来更多的机遇。对核心企业来说,由于具有优良的信用和实力强大的资本,它可以在供应链融资模式中发挥为上下游中小企业担保的作用,通过帮助这些企业获得融资来消除供应链上由于资金流流动不畅造成的不稳定性,从而提高供应链的整体竞争力。中小企业是供应链金融服务的最大受益者,通过供应链金融业务,中小企业可以绕开财务报表、信用等级、抵押物价值等限制,取得在其他融资方式下难以取得的银行融资。

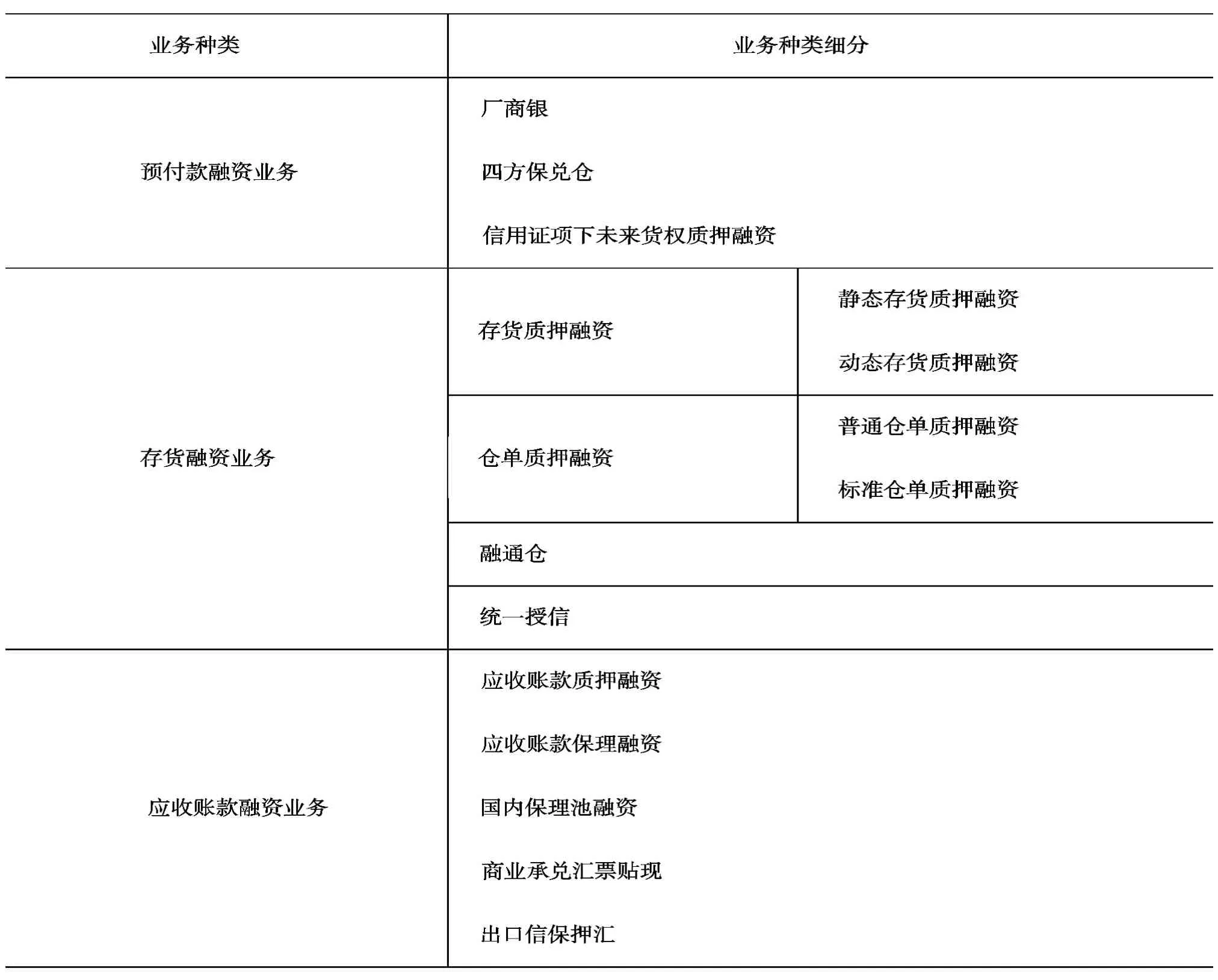

第二,业务种类。根据供应链上资金流的流向产生的中小企业资金缺口和阶段,供应链金融模式分为预付款融资模式、存货融资模式和应收账款融资模式。预付款模式适合处于采购阶段,需要预付货款才能采购商品的企业或是希望通过大批量采购获得价格优惠的企业;存货融资模式适合存在在途、在库货物但缺少流动资金的企业;应收账款模式适合处于销售阶段以赊销方式结算货款,但在账期结束前遇到流动资金困难的企业(见下页表)。

三、供应链金融模式的创新

(一)供应链金融模式创新的背景

供应链金融主要业务种类

近年来,在互联网金融蓬勃发展的背景下,供应链金融的业务模式和种类发生了很大变化。供应链金融市场不再是商业银行一家独大,电商平台、核心企业、P2P网贷平台、供应链管理公司、信息服务商都可能成为供应链金融服务的提供方。而且,互联网技术与供应链金融相结合而带来的数据化和精准化优势打破了商业银行在开展供应链金融业务中存在的过多依赖核心企业、风险控制能力差和融资效率低的局限性,物流、商流、资金流和信息流在供应链金融业务中的“四流合一”成为可能。

(二)供应链金融的新模式

1.商业银行2.0模式。商业银行开展的供应链金融业务经历了从线下“1+N”模式的1.0阶段到线上“1+N”模式的2.0阶段的发展。“1+N”模式中的“1”代表核心企业,“N”是指核心企业所在产业链上的中小企业。商业银行根据核心企业“1”的信用支撑,来对“N”个中小企业进行的融资支持。在2.0阶段,传统的线下供应链金融业务被搬到了线上,以实现核心企业数据与银行风险控制系统的对接,从而让银行随时能获取核心企业和上下游企业在订单、库存、结算等方面的真实的经营信息。

2.电商平台主导模式。电商平台开展的供应链金融模式是指电商平台利用通过与商业银行合作获得的资金或是自有资金为平台客户提供采购、销售、结算等阶段的融资服务,例如京东推出的“京宝贝”和“京小贷”产品、阿里巴巴推出“淘宝(天猫)订单贷款”。电商平台开展供应链金融业务的最大优势是,平台能够更直接方便地获得客户与上游供应商和下游买家的交易和资金往来信息。通过使用大数据分析手段,将沉淀的信息转化为评估客户信用水平和还款能力的依据,从而有效地解决银行等金融机构在传统贷款业务中存在的信息不对称问题,以做到合理的风险评估和融资产品定价。电商平台供应链金融业务的优势还体现在客户融资申请审批速度快,产品内容灵活而且更新速度快。

3.软件公司主导模式。以用友、汉得代表的ERP软件提供商凭借丰富的客户资源和通过ERP系统能够便捷获取企业财务、采购、销售、库存、订单等数据的优势,渗入到供应链金融业务领域。这些软件公司在大数据基础上形成资产发现、资产挖掘和资产定价能力,并通过与金融机构合作,为中小企业提供快速、高效、低成本的融资渠道。

4.P2P网贷平台主导模式。P2P网贷平台主导的供应链金融模式是指网贷平台寻找供应链上的核心企业,通过这些企业寻找资金需求方,并撮合线上投资人与其达成交易。例如,核心企业上游供应商在与核心企业交易产生的应收账款未到期期间存在资金缺口,由于核心企业对这笔账款的还款能力强,P2P平台便以这笔应收账款作为第一还款源,撮合投资人与供应商达成借贷协议。P2P网贷平台开展供应链金融业务的优势在于,它的运营方式相对于商业银行来说更灵活,因此可以在短时间内为中小企业找到资金来源,而且融资门槛更低。

四、供应链金融发展前景展望

供应链金融已经步入3.0时代,互联网、产业链和金融的高度融合指日可待。展望未来,供应链金融的发展会呈现以下几大趋势。

第一,供应链金融产品种类差异化加大。在商业银行在供应链金融市场占绝对主体时期,各商业银行都推出了供应链金融业务,但产品同质化严重,产品更新速度慢。随着电商平台、核心企业、供应链管理公司等非金融机构的加入,供应链金融市场的竞争程度加剧,必然推动产品向差异化和细分化方向发展。供应链金融与产业紧密相连,而每个产业都有自身的属性和企业构成特征。因此,供应链金融产品的提供者要结合所在地区经济发展现状掌握产业情况,了解产业中企业规模和资金需求特点,根据区域特色、产业特性、核心层紧密程度等来细分市场,为企业量身定制供应链金融产品方案。

第二,大数据和信息技术的应用提高融资效率。借助大数据处理技术,商业银行对贷款客户的监管,从传统的财务报表等静态数据信息的审核,转变为动态交易数据的实时监控,这将商业银行面临的业务风险降到最低。例如,商业银行可以对客户生产数据、订单数量、现金流量、资产负债等方面的数据进行全方位分析,实现贷款前的良好风险控制。此外,在供应链金融业务开展过程中,大数据处理技术帮助商业银行对数据的变化进行预测,实现业务过程全程化监管。物联网这种新的信息技术在物流金融业务中的应用,使业务中资金流向、信息流与物流、担保物跟踪与监控具有可视化并便于操作,这有效地消除了商业银行和物流企业在合作中就担保物监管存在的信息不对称风险。

第三,供应链金融业务发展趋向平台化。供应链涉及核心企业、上下游中小企业、物流企业、供应链管理企业、线上交易平台、信息化服务商、金融公司、电商平台等众多参与方,它们通过商流、物流、信息流、资金流交织在一起。在未来,通过信息技术和数据处理技术的深度介入,这四流将实现高度融合,而链条上各参与方也将打破单个供应链的束缚,通过供应链金融平台实现跨区域、跨产业的合作。

参考文献:

[1]云蕾.互联网供应链金融创新模式分析研究[J].经济研究导刊,2013,(29).

[2]史金召,郭菊娥.互联网视角下的供应链金融模式发展与国内实践研究[J].西安交通大学学报,2015,(7).

[3]苗丽.“互联网+供应链+金融”模式的内涵与应用分析[J].商业经济研究,2015,(11).

[4]宋华,陈思洁.供应链金融的演进与“互联网+”供应链金融:一个理论框架[J].中国人民大学学报,2016,(5).

[5]刘达.基于传统供应链金融的“互联网+”研究[J].经济与管理研究,2016,(11).