我国移动通信转售业务发展情况分析及趋势预判

2018-05-18

1 引言

2013年5月17日,工信部发布了《移动通信转售业务试点方案》,开始启动移动通信转售业务试点工作。在试点期间,经过转售企业、基础电信企业、行业组织以及监管部门的共同努力和充分磨合,行业逐渐进入健康发展轨道。2018年1月,工信部发布《关于移动通信转售业务正式商用的通告(征求意见稿)》,文中指出,民营企业、国有企业以及外商投资企业可依法依规申请经营移动通信转售业务。

从移动通信转售业务的特点来看,它有效降低了民间资本进入基础电信运营业的门槛,有利于在移动通信领域开展充分竞争,也激励了现有基础电信运营商开展业务创新、挖掘新技术应用,投入更多精力进行网络建设和运行维护,提升服务品质。移动通信转售业务的开放开启了基础电信市场开放的大门,对未来继续推进电信市场开放进程具有重要意义。

2 移动通信转售业务发展现状及趋势预判

2.1 规模:用户规模突破6300万,雄居全球之首,预计2018年将持续月均150~200万户左右的增长

2017年1~12月,我国移动通信转售用户规模继续稳步增长,5月份突破5000万户大关,12月份突破6000万户(见图1)。截至2018年1月底,移动转售用户数达到6305.06万户,占我国移动电话用户数的4.22%。

图1 移动通信转售用户规模增长情况

从整体用户规模来看,我国已经成为全球最大的移动虚拟运营市场。美国发展4000万左右的虚拟运营用户经历了十几年时间,我国从2014年5月开始放号至今不足4年时间即突破6300万户,发展速度与市场规模引起全球业界的广泛关注。

从用户结构来看,移动转售出账用户数、活跃用户数与总用户数基本保持同比增长。截至2018年1月,移动转售出账用户数为2896.46万户,活跃用户数为2324.52万户。

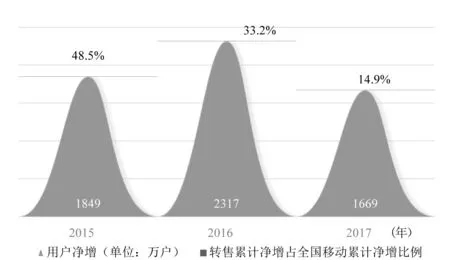

从用户净增来看,2017年全年移动转售用户净增1669万户,月均净增139万户,与2016年同期相比净增用户数略有下降。同时,移动转售用户净增占全国移动用户累计净增的比例显著下降,这主要与基础电信企业资费大幅下调、基础电信企业净增用户增长迅猛有关。随着正式商用政策的出台,以及依据过去3年间历史净增进行测算,预计2018年将持续月均150~200万户左右的增长(见图2)。

图2 移动通信转售用户规模净增情况

2.2 分布:东部沿海发展最快,中西部用户占比逐渐升高

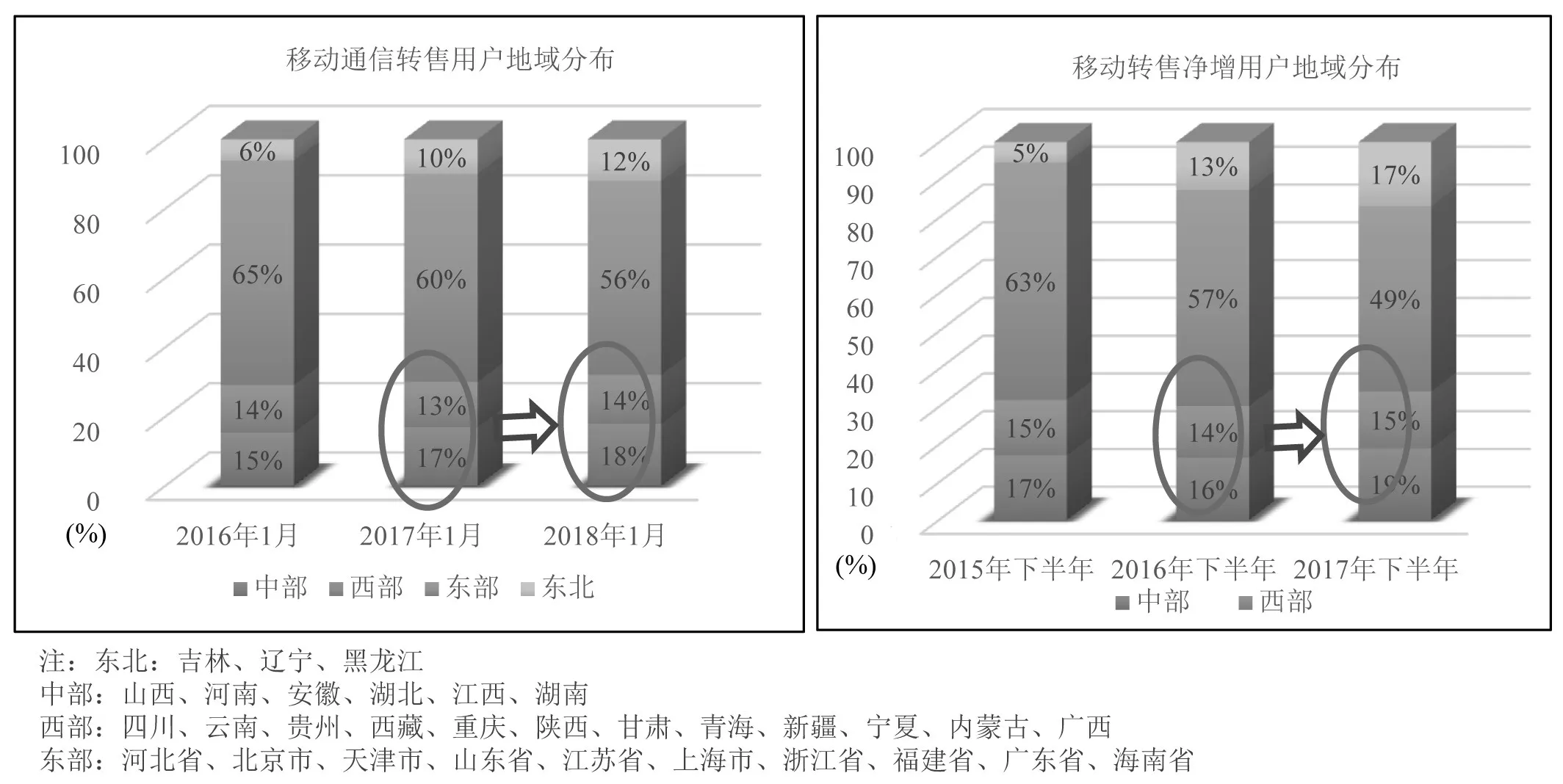

从移动通信转售用户码号归属地情况分析来看,截至2018年1月,移动通信转售用户规模最大的前5个省份(含直辖市)分别为广东、江苏、山东、浙江和河南,其用户数之和占全国移动通信转售用户数的40.3%。自移动通信转售业务开展以来,东部沿海地区始终发展最快,这主要与东部经济较为发达、人口密集有较大关系。但自2017年起,码号归属于中西部地区的转售用户占比有所上升,其用户到达数从30%上升至32%,用户净增占比从2016年同期的30%上升至34%。其中河南增长最为显著,其用户数已超过北京和上海,跃居全国前5(见图3)。

2.3 格局:领军企业已具备先发优势,跑马圈地已然成型,预计集中化趋势仍将继续

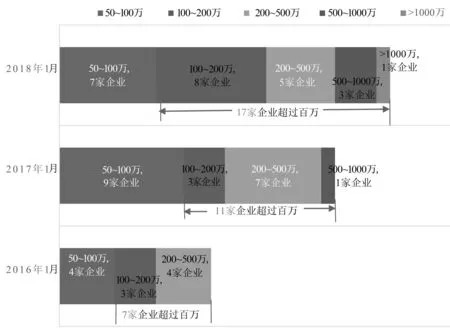

截至2018年1月底,我国共有24家转售企业用户规模超过50万,17家转售企业用户规模超过100万,4家企业的用户数超过500万户,与2017年同期相比,2018年新增6家企业进入在网用户百万户俱乐部。当前,已超过4成的转售企业在网用户超百万,转售企业实现了群体突破(见图4)。

自2016年下半年以来,行业排名前10的转售企业的收入、用户占比均在70%以上,且保持相对稳定,说明行业已产生了聚集效应,且其用户排名持续大体保持稳定。排名靠前的转售企业已经具备了先发优势,跑马圈地已然成型。从行业前20名的转售企业来看,基本已经占据了行业90%以上的收入和用户份额。

强者愈强。从行业整体情况来看,通过比对转售企业净增用户数与用户到达数发现,绝大多数用户数排名靠前的企业在2017年的用户增幅也保持领先。用户数排名前10的转售企业净增用户均超过50万户,排名前20的企业贡献了91%的用户增长规模。

从单个企业来看,蜗牛移动连续3年用户规模高居榜首,其转售用户数已突破千万户,用户规模高达第二名的两倍,并且其净增用户排名也牢牢稳居第一,其2017年全年净增用户接近250万户,是第二名的1.6倍。有些企业在2017年的用户增长同样显著,例如渠道企业(迪信通、天音)、非ICT行业类型企业(海航、星美)、互联网企业(巴士在线)用户增长较快,净增用户超过或者接近100万户。

图3 移动通信转售业务分区域用户发展情况

图4 移动通信转售企业用户规模分布比较

我国移动转售市场出现市场分化和高度集中是正常现象。从国际经验来看,在成熟的移动虚拟运营市场中,马太效应凸显,即领先的MVNO更容易获得生存空间。在欧洲,用户排名前几的MVNO拥有本国整体MVNO市场份额的70%以上。例如,英国排名前3的MVNO用户累计占MVNO总用户的87.5%;德国排名前4的MVNO累计占MVNO总用户的70%;比利时排名前4的MVNO用户累计占MVNO总用户的75%。

2.4 盈利:行业整体盈利情况显著改善,良好的成本控制是实现盈利的主要手段,预计2018年将有更多企业实现盈利

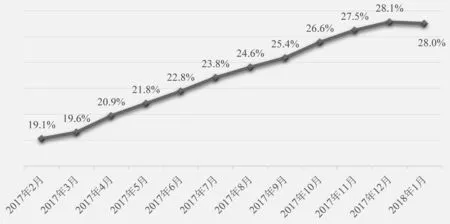

从国际比较来看,国外业绩领先的移动虚拟运营商一般在市场运营3~5年后才实现当季盈利,5~7年实现累计盈利。目前,我国已经出现了多家转售企业实现当季盈利为正的情况,行业发展情况属于比较健康的发展轨迹。从盈利企业类型来看,盈利企业主要为渠道背景企业和互联网背景企业。2017年,移动通信转售行业整体盈利情况有明显改善,主要表现在以下3个方面:一是从累计亏损缩减来看,与2016年同期相比,2017年亏损状况明显好转,累计亏损同比缩减达67.2%;二是行业整体平均毛利率总体呈逐月上升的趋势,从2017年年初的19.1%增长至2018年1月的28.0%;三是从盈利企业数量来看,2017年已实现从2016年的个位数增长至两位数。截至2018年1月,共14家转售企业已实现当月盈利(全成本口径,包括人员成本、营销成本、系统开发成本等都纳入计算),其中13家转售企业已成功实现2017年当年累计盈利(见图5、6)。

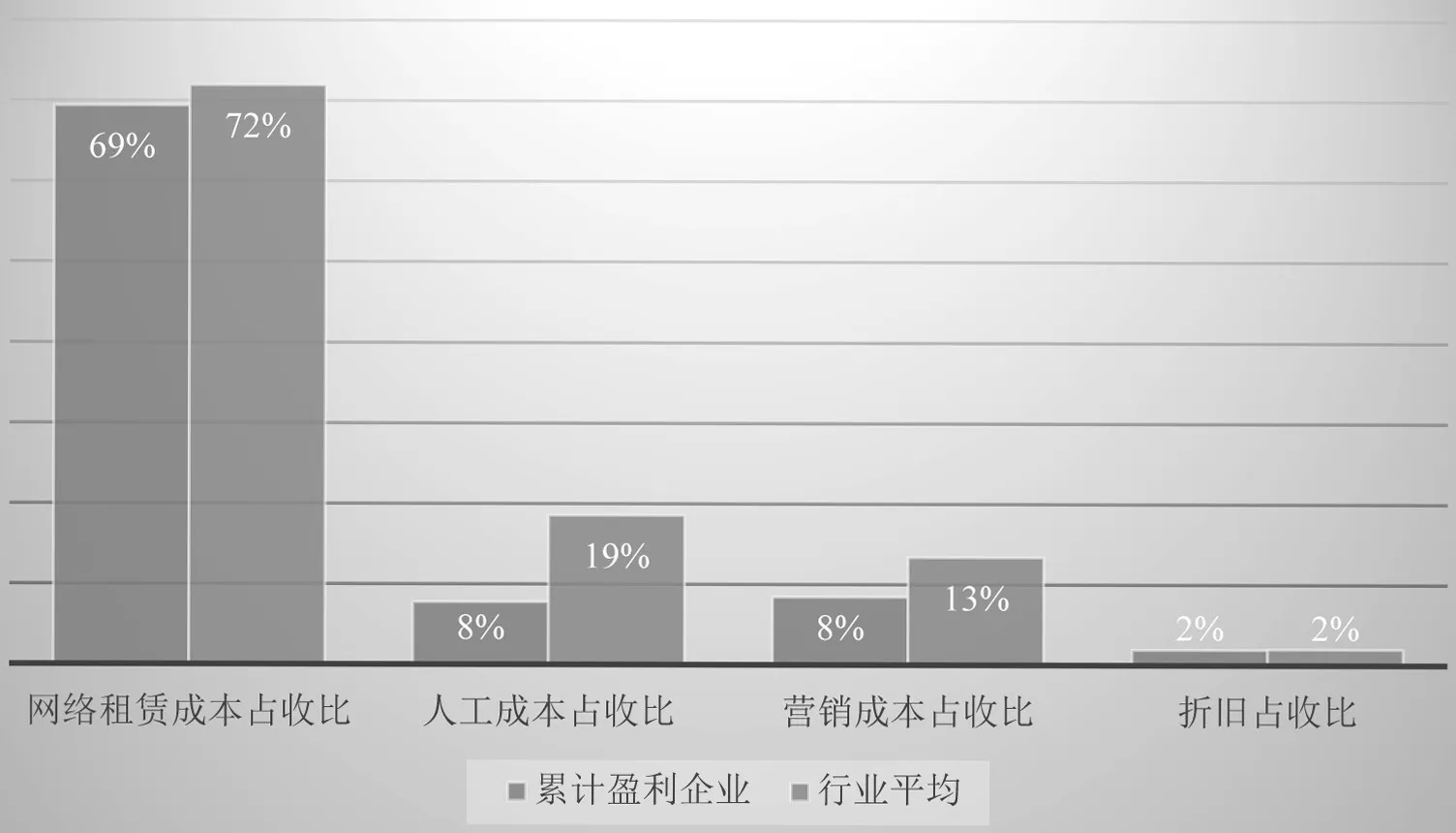

究其原因,主要是上述企业在兼顾用户规模发展的同时,亦较好地实现了成本控制,走出了低成本高效运营的道路。成本控制主要分为两个方面:一是确保一定的毛利率,毛利率是转售企业盈利的前提,通过研究发现,转售行业整体平均毛利率为23.7%,而已实现累计盈利的转售企业毛利率基本上在20%以上,平均毛利率为31.4%,排名前20的转售企业平均毛利率为26.8%;二是人工成本控制较好,通过将已盈利的转售企业的各项成本占收比进行分析比对发现,盈利企业的平均人工成本占收比仅为8%,比行业平均值低11个百分点。有的转售企业尽管网络租赁成本占收比较高,但人工成本占收比控制在3%~5%左右,亦实现盈利(见图7)。

图5 移动通信转售企业盈利情况分析

2.5 合作:基础运营商格局基本保持稳定,中国联通用户规模及净增贡献均超过7成

图6 移动通信转售行业平均毛利率分析

图7 已盈利转售企业的平均成本与移动通信转售行业平均成本分析比对

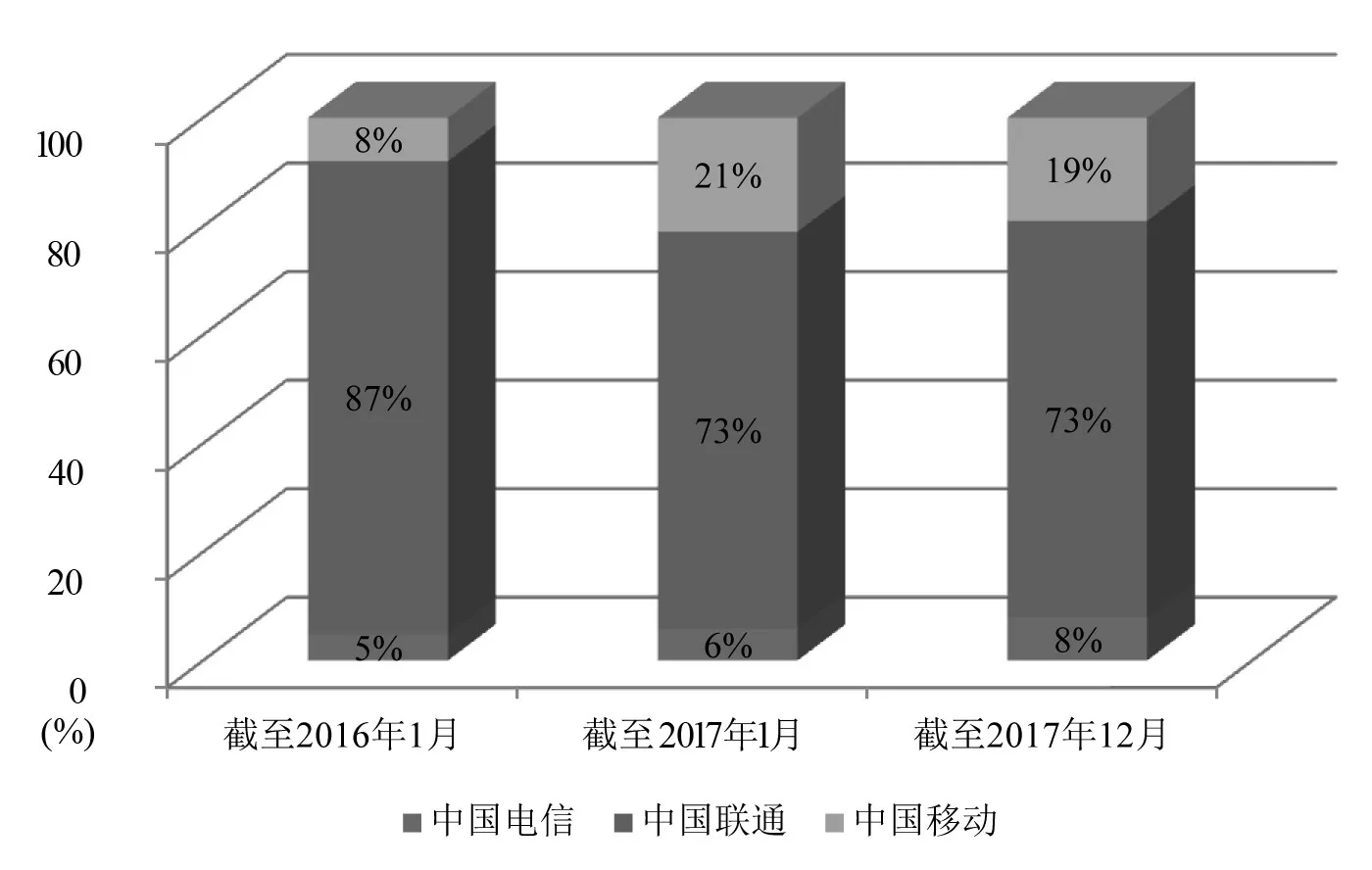

通过对3家基础运营商与转售企业的合作情况进行分析,与2016年同期相比,尽管中国联通合作企业的用户数占比有所下降,但其在网转售用户占比仍然最高,占总用户比例为74%;中国移动占比为18%;中国电信占比为8%。从转售业务结算收入来看,3家基础运营商所获得的转售业务结算收入占比与其用户数占比大约相当,中国联通所获得的结算收入最高,结算收入占比达74%;中国移动占比为17%;中国电信占比为9%。2017年,全年移动转售用户增长1669万户,其中75.1%的用户增长来源于中国联通的合作企业(见图8)。

2.6 物联网:超过3成的转售企业已开展物联网业务,物联网领域将成为未来增长的新引擎

从物联网业务应用来看,物联网用户规模(在此特指使用移动转售码号资源开展物联网业务的用户数)持续保持稳步增长。截至2018年1月,超过3成的转售企业已使用移动通信转售码号资源开展物联网业务,物联网用户规模与移动转售总用户数基本保持同比增长,月平均占比为13.03%。研究表明,同期基础运营商物联网用户平均占比在15%左右,因此比较转售物联网用户占比与基础运营商的物联网用户占比,两者比重差别不大,并且占比均保持稳步增长的态势。这意味着,在人口红利逐渐消失、流量价格不断走低、网络制式和相关技术不断成熟的背景下,物联网已经成为三大运营商及转售企业未来增长的新引擎。

图8 三大运营商合作移动通信转售企业用户规模分析

3 存在的挑战与建议

3.1 移动转售业务收入增长放缓,建议转售企业发展重心由“扩张用户”转向“用户规模与价值并举”

根据比较健康的转售企业发展轨迹,放号0~3年为用户拓展期,3~5年迈入价值运营期,5年后逐步进入价值收割期。与历史同期比较,2017年全年行业累计收入同比增幅从3位数下降至2位数,2016年全年的行业累计收入同比增幅为121%,而2017年全年行业累计收入同比增幅缩减为12%。伴随着用户规模的增长放缓,转售行业累计收入同比增幅呈现出逐步放缓的态势。这意味着,经历了用户规模高速增长阶段以后,移动转售业务发展整体上将从用户扩张期逐步向用户拓展与价值运营并举的阶段过渡。建议转售企业在重点方向持续推进创新探索,发展重心由“扩张用户”转向“用户规模与价值并举”。

3.2 话音收入为主,数据及流量业务占比偏低,建议调整收入结构,重点加强流量经营

从收入结构来看,截至2018年1月底,话音收入占比41%,数据及流量业务收入占比27%,与2017年同期相比,尽管数据及流量业务收入比重有所上升,而话音收入占比从47%降至41%,但移动通信转售用户仍以话音消费为主。基础运营商的话音与数据收入占比分别为21%和61%,因此,与基础运营商相比,移动转售业务的话音收入占比偏高,数据及流量业务收入占比偏低。建议转售企业将未来价值增长的重点放在流量经营上,进一步提高数据及流量业务收入占比。

4 结束语

经历4年多的试点,通过行业主管部门、基础运营商、转售企业及协会等各方的共同努力,我国移动通信转售业务发展已取得了显著的阶段性成果,未来的发展重心将逐步从用户扩张过渡为用户拓展与价值运营并举,建议转售企业在业务创新方面持续加强,在物联网、流量经营等领域重点发力。根据全球虚拟运营业务的发展经验,若业务发展到成熟阶段,用户渗透率将维持在相对稳定的水平,用户渗透率一般可达10%。比照全球经验,假设未来我国移动转售用户渗透率达到10%,则在网用户还能增长近1亿户,因此仍存在巨大的增长空间。若从价值空间来看,则存在更大的发展空间,若活跃用户比例提升到80%,则价值还有4倍增长空间。

参考文献

[1]许立东.我国移动通信转售业务最新发展情况分析[J].世界电信,2017(2):47-54.

[2]杨光.国际移动虚拟运营发展启示:姗姗来迟还是正当其时[N/OL].财经网,(2013-07-15)[2018-02-28].http://tech.caijing.com.cn/2013-07-15/113041947.html.

[3]周代卫,高瑞,周宇等.国内外移动虚拟运营商业务模式与经验探讨[J].移动通信,2015(1):28-32.

[4]工业和信息化部.《关于移动通信转售业务正式商用的通告(征求意见稿)》[EB/OL].(2018-1-24)[2018-02-28].http://zmhd.miit.gov.cn:8080/opinion/noticedetail.do?method=notice_detail_show&noticeid=1896.