政府补助对我国制造业上市公司经营绩效的影响

2018-05-14任柳成

任柳成

本文选取2008年-2015年在沪深上市的制造业企业赋务数据为依据,利用面板数据模型,加入产权性质这个中间变量,分析产权性质、政府补助与制造业企业绩效之间的关系。结果表明,政府补助与企业绩效正相关,所有权性质显著影响着企业的经营绩效,所有权性质与企业绩效显著正相关,然而政府补助与产权性质的交乘项与企业绩效在显著负相关,说明产权性质对政府补助与企业绩效的关系会产生影响,而且产权性质降弱了政府补助对企业绩效的促进作用。

政府补助 企业绩效 国有企业 制造业

引言

政府补助的初衷是是增加企业的生产资金,改善企业的生产条件,激发企业的自主创新的活力,从不同角度提升企业的经营绩效。然而由于企业获得政府补助资金受各种因素的影响,特别是政治关联度,政治关联度高的企业特别是国有企业,获得较多的政府补助,有些企业甚至出现资金冗余,政府补助资金的获得,只是增加了企业资金的冗余,没有对企业的绩效没有产生很大的正面影响,而有些政治关联度不高且融资困难,企业经营资金短缺,急需政府补助的企业却没有得到政府部门的补助,最终因为经营资金的短缺,影响了企业的绩效。除此以外,由于政府补助资金使用的过程不透明,而且缺乏监督,政府补助资金成为很多公司高管掩盖公司经营管理状况,进行盈余管理的工具,甚至成为其用来增加自己薪酬的手段,因而政府补助资金的使用效率大打折扣。

文献综述

各学者关于政府补助对企业绩效的影响的研究结果大致有两种,一种是政府补助可以有效的提升企业的绩效,另外一种是政府补助无助于提升企业的绩效,甚至对企业的绩效产生阻碍效应。

(l)政府补助对企业绩效产生积极地影响

Eric Strobl.

Sourafel Girma 和Holger Gorg (2006)通过研究爱尔兰政府补贴对行业政策的效应发现,政府补助在帮助企业摆脱财务危机、鼓励企业采用新技术等方面发挥着不可或缺的作用,政府补助不仅能够提高企业创新能力,而且还能够有效提高企业的经济效益。Tzelepis和Skuras(2004)以希腊公司作为研究对象同样对投资补助进行了研究,运用获利能力,效率,财务杠杆和成长性四个具体衡量公司绩效的指标,他们发现由于政府补助使企业获得大量自由现金流人,提高了企业的偿债能力,Liu(2005)研究发现政府补贴可以提高企业当年投资,从而进一步提高企业竞争力

刘亚莉、张曼迪(2010)以房地产行业为例,运用回归分析方法实证分析政府补助与企业绩效之间的关系,研究结果表明,政府补助对房地产企业绩效产生积极的影响,政府补助与营业收入和净资产收益率显著正相关。罗栋梁、陈芬(2016)选取2013年沪深A股上市为样本,对政府补助与企业绩效之间的关系进行回归分析,研究结果显示政府补助对企业绩效有显著的促进作用。陆少秀、冯树清、廖以选取刘萍、胡欣荷(2015)以新能源产业为例运用回归方法实证分析政府补助对新能源上市公司所产生的经济效益和社会效益,实证结果表明,在短期内,政府补助可以有效提升新能源上市公司的经济效益和社会效益。

(2)政府补助对企业绩效产生消极的影响

Bergstrom(2000)通过研究瑞典政府1983至1993年对企业给予的投资补贴发现,获得政府补助的这些企业的业绩在第一年会有所提高,但是政府补贴带来的效应从第二个年度开始却是负面的。Van以荷兰公司为研究对象对政府补助进行研究,结果表明政府补助在一定程度上提高了企业的偿债能力,但是另一方面政府补助扰乱了企业原有的投资决策和投资规划,从而对企业的市场绩效产生了消极的影响。陈维、吴世农、黄飘飘,以政治关联为中间变量,研究分析政府补助对企业绩效的影响,研究发现:政府补助能有效提高企业短期绩效,但是从长远来看政府补助在一定程度上滋生企业对政府补助的依赖性,使得企业建立在政府补助上竞争优势逐年丧失,因而从长远来看,政府补助对企业绩效产生负面的影响。彭燈,胡剑峰(2009)通过多元回归方程得到政府补助对企业业绩并没能产生显著正向促进作用,而在某些方面对公司的业绩甚至还有着负向的抑制作用。

(3)研究述评

从以上关于政府补助的文献综述可以看出:一是研究多集中在农业类上市公司、新能源行业上市公司、信息技术类上市公司,对政府补助比较集中的制造业研究比较少;二是由于政府补助对企业绩效的影响受企业的产权性质、企业内部治理水平以及当时所处的市场环境等多种因素的影响,因而在研究政府补助对企业经营绩效的影响时,要充分考虑这些因素的影响;三是国内外学者关于政府补助是否可以提升企业绩效,但是并没有得出统一的结论。基于制造业在我国经济中的重要地位,为了进一步论证政府补助对企业绩效的影响效果,弥补对制造业政府补助研究的空白,本文针对制造业,加入产权性质这个中间变量,分析研究政府补助对不同产权性质下制造业企业经营绩效的影响。

理论分析和研究假设

(l)政府补助對企业经营绩效的影响

政府部门对企业进行政府补助的目的主要是增加企业的生产资金,改善企业的生产条件,激发企业的自主创新的活力,从不同角度提升企业的经营绩效。Eric Strobl, Sourafel Girma和HolgerGorg (2006)通过研究爱尔兰政府补贴对行业政策的效应发现,政府补助在帮助企业摆脱财务危机、鼓励企业采用新技术等方面发挥着不可或缺的作用,政府补助不仅能够提高企业创新能力,而且还能够有效提高企业的经济效益。刘亚莉、张曼迪(2010)以房地产行业为例,运用回归分析方法实证分析政府补助与企业绩效之间的关系,研究结果表明政府补助对房地产企业绩效产生积极的影响,政府补助与营业收入和净资产收益率显著正相关。所以本文提出如下假设:

假设l:政府补助对制造业上市公司的经营绩效具有显著地正向促进作用

(2)产权性质、政府补助对企业经营绩效的影响

由于国有企业与政府部门的紧密联系,相对于非国有企业来说国有企业获取资源的能力更强,融资渠道更广,因而在资金方面比较充足,很少会面临资金短缺的闲境,特别是制造业国有企业很多都处于垄断地位,获取利润的能力比较强,资金出现冗余的情况,政府补助资金只是增加了企业的资金冗余,因而政府补助资金在国有企业中的利用效率比较低,政府补助对企业经营绩效的提高的影响比较小;而非国有企业,融资渠道受限,获取资源的能力不强,经常会面临资金短缺的闲境,在发生经营风险时也只能依靠自身的力量,容易产生资金短缺的危机感,因而比较珍惜获得的政府补助资金并加以充分利用,政府补助资金在非国有企业的使用效率比较高,政府补助对企业绩效的影响相对于国有企业来说更强。提出如下假设:

假设2:企业的产权性质影响着政府补助与制造业上市公司经营绩效的关系

研究设计

(l)变量设计

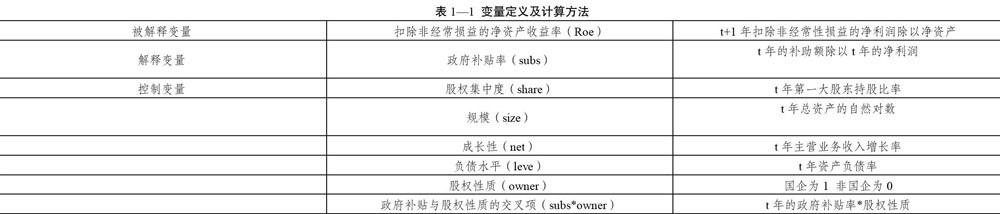

1.被解释变量

赵旻(2017)认为净资产收益率是反映企业盈利能力的国际性指标,具有很强的综合性,作为会计收益指标,被操纵的可能性很小。韩书培(2016)也认为扣除非经常性损益的净资产收益率,剔除了包含政府补助的非经常性损益,可以识别政府补助对公司绩效的净影响,可以在一定程度上消除政府补助对公司绩效的内生性影响,从而保证了研究结果的可靠性。因此本文采用扣除非经常性损益的净资产收益率作为制造业上市公司经营绩效的衡量指标。

2.解释变量

因为本文研究的是政府补助对制造业上市公司经营绩效的影响,所以政府补助就是解释变量之一,本文以政府补助金额除以总资产的比值作为政府补助强度的衡量指标。由于我国上市公司普遍存在着一股独大的现象,第一大股东持股比例越大,越有足够的动机和能力将自己的意志凝结于公司的经营管理之中,进而对上市公司的经营绩效产生影响(刘星,2010)。因此将股权集中度作为解释变量,用第一大股东持股比例来衡量。

3.控制变量

陆琦林(2014)认为规模较大的公司获取的市场份额越高,所能掌握的资源也越多,因而盈利能力也相对更强,但是规模越大的公司内部面临的问题也越多,管理越繁杂,因而对企业的经营绩效可能会产生显著地影响,因此将企业规模作为控制变量,企业规模用资产的自然对数进行衡量。

成长性好的企业意味着良好的成长状况、良好的发展能力、市场占有能力以及未来企业所拥有的良好的投资机会,也会影响到企业投融资机会,因而对上市公司的绩效产生影响(王亚菲,2015)。主营业务收入增长率是衡量企业成长状况和发展能力的重要指标,因此本文用主营业务收入增长率作为企业成长性的衡量指标。

负债水平过高容易使得企业增加财务风险,可能带来现金流不足,资金链发生断裂,也会进一步增加融资成本,对企业的经营状况产生影响;而负债水平过低则没有充分利用资本市场发挥资本的作用,缺乏进取精神,进而对企业绩效产生一定程度的影响。因而,本文也将负债水平作为控制变量,用资产负债率对负债水平进行衡量。企业的产权性质对政府补助与企业经营绩效会产生影响,既影响着企业获得政府补助数额的多少,又影响着政府补助在企业中的实施效果,因而将企业的产权性质作为控制变量,企业的产权性质设定为虚拟变量,国家控股企业设定为l,非国家控股企业设定为o。

各研究变量的定义如表:

(2)模型构建

根据以上分析,本文将构建如下多元回归模型来检验上述所提出的的研究假设:

ROEt+l=βO+βlSUBSt+β2Sharet+β3Sizet+β4Nett+β5Levet+β6Ownert+β7SUBSt*Ownert+ε

其中,ROE代表制造业上市公司经营绩效,SUBS代表政府补助,Share代表股权集中度,Size代表企业规模,Net代表企业成长性,Level代表企业的资产负债率,Owner代表企业的产权性质,SUBS*Owner代表政府补助与企业产权性质的交叉项,衡量企业产权性质对政府补助与企业经营绩效关系的影响。βi表示待估系数,其中i=l,2……7;βo为常数项;ε为随机扰动项。

(3)实证结果与分析

1.描述性统计

从下表可知,样本公司ROE整体均值为o.0567,标准差为o.1324,表明样本公司间ROE的差距比较大,样本公司的整体绩效存在明显的差距,最小值达到-1.352;政府补助率的均值o.0068,标准差是o.0087,最大值是o.0092,说明政府部门对制造业企业政府补助的力度比较大,同时政府补助在个样本公司间分布不均衡,存在着显著地差距;产权性质的均值是o.6127,说明研究样本中国有企业占得比例比较大;股权集中度的均值是o.3397,标准差是o.1238,最大值为o.6874,最小值为o.0866,说明研究样本企业股权集中度存在很大的差异,但是均值是o.3397,整体比较适中;企业规模的均值是21.83,标准差是1.011,研究样本企业在规模上存在较大的差异;成长性的均值是o.1660,标准差的0.4615,最大值和最小值相差比较大,说明研究样本各企业发展能力并不大,成长的速度比较慢,且存在显著地差异;资产负债率均值是0.4603,標准差是o.1869,表明研究样本各企业负债水平存在很大的差异,根据最大值可知样本整体比较适中。

2.各变量的相关性分析

从下表各变量相关性分析结果可以看出:yi s政府补助、企业规模以及企业的成长性与扣除非经常性损益的净资产收益率相关性不显著,股权集中度与扣除非经常性损益的净资产收益率在5%显著水平内正相关,资产负债率与扣除非经常性损益的净资产收益率在5%显著水平内负相关,此结论与原假设存在一些出入,原因可能是在分析政府补助与企业绩效的关系时,缺少一些控制变量,因此在接下来的回归分析当中还要加入一些控制变量(陆少秀,2016).er二是虽然企业规模和股权集中度以及负债水平在5%内正相关,企业成长性和企业规模以及股权集中度在5%内正相关,但是相关系数都小于o.5,因此各变量之间不存在严重的共线性,因此,该模型各变量的选取比较合理,可以进行多元线性回归分析。

对于面板数据应该采用随机效应模型还是固定效应模型进行回归分析,需要对面板数据进行hausman检验,若原假设为随机效应与固定效应模型无差别,则建立随机效应模型,若拒绝原假设则建立固定效应模型(刘萍,2015),从hausman检验分析结果可以看出,检验统计量所对应的P值为o,小于0.05,说明应该拒绝随机效应原假设,选择固定效应模型。

(4)固定效应模型回归结果分析

下表揭示了政府补助与制造业上市公司经营绩效的相关性,由表中可以看出政府补助与企业绩效在l0%水平内正相关,与假设l基本相符。所有权性质显著影响着企业的经营绩效,所有权性质与企业绩效在5%水平内显著正相关,政府补助与产权性质的交乘项与企业绩效在5%内显著负相关,说明产权性质对政府补助与企业绩效的关系会产生影响,而且产权性质降弱了政府补助对企业绩效的促进作用,国有企业中,政府补助对企业绩效的促进作用不如非国有企业政府补助对企业绩效的促进作用大,与假设2基本相符。产权性质影响政府补助与企业绩效之间的关系可能有以下几方面的原因:

(l)从政治关联度与政府补助的关系来说,国有企业相比非国有企业来说,与政府部门的关系更密切,更容易获得政府补助,特别是国有企业出现危机时,政府部门更容易对国有企业伸出援助之手,因而国有企业由于与政府部门具有天然的密切联系,在资金方面比较充裕,也很少有资金短缺的危机感,因而政府补助资金的利用效率会比较低;非国有企业政治关联程度较低,获得政府补助也相对闲难,在发生经营风险时也只能依靠自身的力量,容易产生资金短缺的危机感,因而比较珍惜获得的政府补助资金并加以充分利用,政府补助对企业绩效的影响相对于国有企业来说更强;

(2)就国有企业的地位来说,国有企业在制造业行业中大多处于垄断地位,获利能力比较强,不用付出很大的努力也能获得相对较高的利润,因而相对于非国有企业来说缺乏竞争意识和创新意识,利用政府补助提升企业经营绩效的动力不足,政府补助对企业绩效的影响相对非国有企业来说比较弱。

从控制变量的回归结果来看,股权集中度与企业绩效在5%内正相关,可能的原因是股权集中度越高,第一大股东对企业的影响越大,可以更好地对企业高管进行监管,防止高管利用政府补助谋取私利,有利于规范政府补助的使用,充分发挥政府补助在提高企业绩效中的作用。企业规模与企业绩效在5%内负相关,可能的原因是规模大的企业,自主创新的能力会变弱,会更加注重已有产品的市场占有率,忽视新产品的研发和销售,从而影响了企业的绩效,而规模较小的企业为了谋求发展,会更加注重推出利润高而且符合市场的产品,想方设法提升企业绩效。企业成长性和负债水平与企业绩效没有明显的相关关系。固定效应回归模型结果

结论与建议

(l)研究结论

本文选取2008年-2015年在沪深上市的制造业企业财务数据为依据,利用面板数据模型,加入产权性质这个中间变量,分析产权性质、政府补助与制造业企业绩效之间的关系。结果表明:一是政府补助与企业绩效正相关。就制造业企业而言,政府补助越高,企业经营绩效越好,但是所有权性质显著影响着政府补助与企业的经营绩效之间的关系,政府补助与产权性质的交乘项与企业绩效在5%内显著负相关,说明产权性质降弱了政府补助对企业绩效的促进作用,国有企业中,政府补助对企业绩效的促进作用不如非国有企业政府补助对企业绩效的促进作用大;二是公司治理水平中的股权集中度与企业经营绩效正相关。股权集中度与企业绩效在5%内正相关,可能的原因是股权集中度越高,第一大股东对企业的影响越大,可以更好地对企业高管进行监管,防止高管利用政府补助谋取私利,有利于规范政府补助的使用,使政府补助资金真正落到实处,提升政府补助资金的使用效率,充分发挥政府补助在提高企业绩效中的作用

(2)相关建议

针对上述关于政府补助与制造业企业经营绩效的研究结果,本文提出如下建议:一是要确立一套关于政府补助对象的评定标准,对评定的过程要予以监督,确保评定的过程尽可能公开透明,改正之前只是根据企业的政治背景及其与政府部门的关联度来确定政府补助的对象,使得真正需要政府补助的企业能够有机会充分利用政府补助提高企业的经营绩效,让政府补助资金得到更加合理配置,提高政府补助资金的使用效率;二是提高企业的公司治理水平,公司治理水平的高低影响着企业利益相关者特别是大股东对企业管理者的监督作用,公司治理水平越高,越容易实现对企业高官的监督作用,有利于政府补助资金使用过程的监督,提高政府补助资金的使用效率(4)定和完善政府補助对企业进行绩效影响效果的考核机制,政府补助对企业经营绩效影响效果如何,产生积极地影响还是消极的影响,都需要进行考核,考核结果要与政府补助对象评定标准相结合,选择政府补助资金使用效果好的企业作为补助对象,提高政府补助资金的使用效率。

[l]杨伊宁.政府补助对企业财务绩效的影响研究[D].太原理工大学,2016.

[2]佟爱琴,陈蔚.产权性质、管理层权力与薪酬差距激励效应一一基于政府补助的中介作用[J].管理科学,2017,30(02):106-118.

[3]刘亚莉,张曼迪,马晓燕.地方政府补助对房地产上市公司绩效的影响[J].财会月刊,2010(36):51-54.

[4]刘萍,胡欣荷.政府补助对新能源上市公司绩效的影响[J].财会月刊,2015(33):74-78.

[5]胡宜挺,梁丹霞.公司治理、政府补助与企 业 绩 效 [J]. 财 会 通讯,2017(33):70-73.

[6]陆少秀,冯树清,廖以.所有权性质、政府补助与企业绩效一一来自制造业上市公司的经验证据[J].财会通讯,2016(06):45-47.

[7]周霞.我国上市公司的政府补助绩效评价一一基于企业生命周期的视角[J].当代财经,2014(02):40-49.

[8]赵宇恒,孙悦.政府补助:补助了企业还是高管[J].现代财经(天津财经大学学报),2014,34(10):15-25.

[9]刘靖宇,朱卫东,孙宜博,汪益玲.政府补助对企业财务绩效影响的评价[J].统计与决策,2016(10):179-182.

[10]徐利飞,张心灵.政府补助对企业绩效的影响一一以獐子岛公司为例[J].财会通讯,2017(23):95-100+129.

[11]陈维,吴世农,黄飘飘.政治关联、政府扶持与公司业绩一一基于中国上市公司的实证研究[J].经济学家,2015(09):48-58.