公共教育融资的平等与增长效应

——基于生育率和人力资本双重视角的理论与实证研究

2018-05-03卢洪友杜亦譞

卢洪友 杜亦譞

一、引言

20世纪70年代以来,“生育革命”释放出的巨大人口红利成为推动中国经济增长的重要因素。与此同时,人口生育率因之逐步降低也是不争的事实。目前,低生育率和人口老龄化导致的劳动力供给匮乏、劳动力成本优势丧失等问题,业已成为制约中国经济可持续稳定发展的重大桎梏。为扭转这一态势,当务之急是要提高中国的生育率,以促进人口均衡发展,同时强化人力资本积累,以共享人才红利,推动增长动力转型。

问题在于,在当前中国的经济社会背景下,提高家庭生育率和深化人力资本积累很难并行不悖。在高人力资本报酬的诱导以及重视子女生育质量等观念的驱使下,家庭对子女的人力资本投资热情持续高涨,“攀比式”私人教育投资不断推高家庭教育成本,成为居民不敢生、养不起的重要原因之一。也就是说,鼓励家庭提高生育率,并激励其强化对子女的人力资本投资,可能是一个难以兼顾的政策建议。

目前在中国,普通家庭对子女的“质量偏好”日益凸显。究其原因是,中国父母试图通过降低子女数量、提高子女质量破解“生育魔咒”,即由于家庭资源需要在子女间进行配置,当家庭收入增长停滞,生育水平超过养育能力的家庭对子女的人力资本投资势必不足,从而形成“贫困再生产”[1](P199)。换言之,避免子女在收入分配中处于弱势地位,可能是教育成本节节攀升的背景下中国家庭偏好“低生育”的动机之一。然而,在宏观层面,政府则期望通过提高生育率,维持未来较长时期内劳动力数量的可持续增长,为实现经济社会的可持续发展奠定基础。家庭降低生育率的微观决策,与政府鼓励生育的宏观政策,存在显著偏离。

事实上,理论和实践均表明,导致两者背道而驰的关键原因就是教育成本。1998年教育产业化改革以来,教育投资主体由政府一元化转向多元化,有效弥补了教育服务供给和居民教育需求的缺口,但其带来的问题也是显而易见的:家庭教育负担日趋沉重,社会各阶层特别是低收入阶层难以承受巨大的经济成本。那么,如果由政府采用公共教育融资模式,降低居民家庭教育负担,能否抑制家庭的“少生动机”,提高家庭的生育率呢?进一步地,能否影响家庭的人力资本投资决策,从而影响不同富裕程度家庭子女的收入不平等?更进一步,它又会对中国经济效率和长期经济增长带来何种影响?本文通过识别和比较公共教育融资模式和私人教育融资模式各自的平等效应和增长效应,回答上述问题。

一直以来,教育融资模式是学界关注的热点问题。Glomm&Ravikumar最早探讨了教育融资模式增长与平等的兼容效应,发现与私人教育融资模式相比,公共教育融资模式下的收入不平等收敛更快,而且,当初始收入不平等程度较高时人力资本积累和经济增长水平更高[2](P818-834)。后续研究在此基础上进行了两方面的拓展:第一,借贷约束与公共教育融资模式。大量研究表明,在不完备的信贷市场上,家庭或个人存在融资约束,无法通过资本市场为教育融资,此时社会平均人力资本投资低于最优水平,而政府的公共教育投资(例如助学贷款)能够放松融资约束,促进人力资本积累和经济增长[3](P35-52)[4](P67-80)。此外,公共教育投资有助于缩小家庭教育投资差距,增进贫困家庭子女的人力资本积累,从而放松家庭的预算和融资约束,改善收入代际流动性,缩小家庭收入或财富的差距。但是,也有研究发现,收入不平等与人力资本投资呈U型关系,收入不平等越严重,贫困家庭的教育投资越低,人力资本要素报酬越高于劳动要素报酬。当收入不平等达到拐点时,人力资本的高报酬率会刺激贫困家庭增加教育投资[5](P29-52)。基于此,Eckstein&Zilcha指出,公共教育投资虽然释放了穷人的融资约束,但也弱化了收入不平等对贫困家庭教育投资的刺激作用,抑制甚至挤出贫困家庭的私人教育投资,对贫困家庭子女的人力资本积累产生不利影响[6](P339-359)。第二,保险效应与公共教育融资模式。人力资本积累具有不确定性,这使得私人教育投资面临教育风险、就业风险和收入风险,因此风险厌恶家庭会降低教育投资,导致社会平均人力资本投资低于最优水平,政府的公共教育投资能够补偿家庭或个人的风险溢价①例如澳大利亚联邦政府于1989年开始实施的高等教育学生贷款计划(HECS),该贷款计划以毕业生收入为还款依据,收入低于还款门槛则无需还款,收入达到还款门槛才需还款,偿还率根据收入水平和价格波动调整,55岁后还款义务自动解除。,促进人力资本积累和经济增长。如果贫困家庭的风险厌恶程度更高,在面临教育投资风险时倾向于降低教育投资、选择低风险专业甚至退出教育市场,那么公共教育的保险效应将更有利于提高贫困家庭子女人力资本积累[7](P64-75)。

需要说明的是,上述研究均将生育率视为外生变量。然而,如Becker&Lewis所强调的,家庭教育投资决策不是独立的,而是进行联合生育—教育投资决策,即生育决策是内生的[8](P279-288)。家庭在微观上的这种生育—教育投资联合决策,决定了宏观上的生育率和人力资本积累,是影响经济增长和收入不平等的重要机制之一[9](P1091-1113)。迄今为止,鲜有研究从生育率和人力资本积累双重视角分析教育融资模式的平等效应和增长效应。在为数不多的相关研究中,Croix发现,当初始不平等程度较低时,公共教育融资模式提高了生育率、降低了人力资本积累,但经济只能收敛于低增长路径;当不平等程度较高时,公共教育融资模式下贫富家庭子女得到等量的教育投资,贫富家庭生育率差距消失,不平等下降和经济增长均优于私人教育融资模式[10](P607-629)。Fan[11](P907-941)在Croix[10](P607-629)的基础上加入了教育时间成本,但是他先验地假定父母对子女的数量偏好大于质量偏好。

与已有研究相比,本文的贡献可能在于:第一,构建动态OLG模型,从理论上揭示公共教育融资模式如何通过影响人力资本积累和居民生育率影响居民收入分配结果。第二,通过微观和宏观数据的匹配,构建分位数回归模型,实证检验理论分析的结果,证实了在中国教育服务成本中政府负担的比例越高,越有助于降低收入不平等,还有助于促进社会平均收入的提高。第三,通过联立方程组模型的估计,对公共教育融资模式发挥平等和增长双重激励效应的机制进行验证。

二、理论和实证模型

基于 Glomm&Ravikumar[2](P818-834)、Croix[9](P1091-1113)[10](P607-629)、Fan[11](P907-941)的研究,本文构建两期世代交叠模型(OLG),通过分析家庭的教育—生育决策,探讨公共教育融资模式和私人教育融资模式下贫富群体以及社会平均的生育率和子辈人力资本情况,以期考察不同教育融资模式的平等效应和增长效应。

(一)理论模型

1.基本设定

假定经济中每个人存活两期:幼年期和成年期,个体在成年期一开始就生育子女,且仅在成年期就消费c、子辈数量n以及子辈质量e(即子辈的人力资本水平)作出决策,其效用函数为:

其中,γ是父母的利他偏好,γ>0。养育每个子女的时间投入为ξ,0<ξ<1。个体的人力资本禀赋h是异质的,按人力资本水平(工资率)的高低,将全部居民划分为穷人(p)和富人(r),hp<hr(或Wp< Wr

)。父辈的贫富群体人口规模分别为Np和Nr,穷人与富人人数比为m,人口变动规则为Nt+1=Nt(1+nt)。

借鉴Glomm&Ravikumar[2](P818-834)的设定,假设两种不同的教育融资模式:私人教育融资模式与公共教育融资模式。在私人教育融资模式下,父母对子女进行教育投资,为每个子女提供的教育服务数量为g,不存在其他融资渠道。假定教师的人力资本水平为社会平均值,则父母的私人教育投资为w¯hn g,居民的预算约束为:

假定子女的人力资本服从柯布——道格拉斯生产函数:

其中 η>0,且 ηr> ηp,且 θ>0,α,β ∈(0,1)。式(3)表明,子女的人力资本水平取决于教育投资、人力资本代际传递和学校教育质量。根据效用最大化一阶条件,居民最优教育投资和生育率分别为:

等式(5)表明,父母的最优生育-教育投资决策取决于其工资率或人力资本水平。在公共教育融资模式下,政府向居民征收税率为τ的教育税,并由政府进行公共教育投资,每个子女接受的教育数量为G,不允许父母进行额外的私人教育投资。此时,居民预算约束和子女的人力资本生产函数分别为:

根据效用最大化一阶条件可得到居民最优生育率:

显然,在公共教育融资模式下居民最优生育率为常数,贫富群体不存在生育率差距。假定政府只提供教育公共服务,政府在预算平衡约束下追求社会福利最大化,其目标函数和预算约束分别为:

根据政府效用最大化一阶条件,公共教育融资模式下的最优教育投资水平为:

式(12)表明,子辈收入差距同时取决于两个因素:父辈生育率差距和子辈人力资本差距。在私人教育融资模式下,根据等式(4)和等式(5),贫富群体的生育率差距及其子辈的人力资本差距分别为:

2.教育融资模式的平等效应

定义 y是个人的潜在收入,Y是某一收入群体的潜在收入总和,则对于子辈有 yi=w ei,E(Yi)=Niniw ei,子辈贫富群体的收入差距表示为:

在公共教育融资模式下,根据等式(8)和等式(11),贫富群体的生育率差距和子辈人力资本差距分别为:

等式(15)表明,与私人教育融资模式相比,在公共教育融资模式下,贫富群体的生育率差距消失,子辈人力资本差距缩小,虽然由人力资本代际传递导致的子辈人力资本差距依然存在,但由家庭教育投资差距导致的子辈人力资本差距消失了。据此,我们可以得到:

命题1:与私人教育融资模式相比,公共教育融资模式能够缩小贫富群体的生育率差距及其子辈的人力资本差距。

进一步地,将等式(13)和(14)带入等式(12),求出并比较两种教育融资模式下子辈的收入差距:

等式(12)表明,子辈潜在收入水平同时取决于父辈生育率差距和子辈人力资本差距。因此,根据命题1,公共教育融资模式有助于缩小贫富群体的生育率差距及其子辈人力资本差距。根据式(16)我们可以得到:

命题2:与私人教育融资模式相比,公共教育融资模式能够缩小贫富群体的子辈收入差距,具有平等效应。

3.教育融资模式的增长效应

首先根据等式(18)分析两种教育融资模式下贫富群体及社会平均生育率。根据等式(5)的分析易知:

由于私人教育融资模式下穷人的生育率高于富人,因此上式为负,即富人在公共教育融资模式下生育率的增长率大于穷人,社会平均生育率是提高的,我们称之为公共教育融资模式的生育激励效应,公共教育融资模式在生育激励前提下缩小了生育率差距。

命题3:当父辈人力资本差距较大,且穷人规模足够大时,公共教育融资模式能够提高社会平均收入增长率,同时具备平等效应和增长效应。

(二)实证模型与方法

根据理论模型的设定,子辈的潜在收入取决于父辈生育率和子辈人力资本,采用半对数模型建立收入方程如下:

其中,下标i是子辈个体,t是年份,ln Income是子辈的个体收入(自然对数),Hcapital是其人力资本,Siblin g是父辈生育率,Icontrol是其余控制变量,包括公共教育支出、年龄及其平方项、性别、户籍、党员身份、父亲年龄及其平方项、父亲收入、父亲人力资本、父亲户籍、区域类型和区域经济发展水平,α0是常数项,α1,α2,α3是待估参数,uit是残差项。根据理论模型中子辈人力资本函数和家庭预算约束的设定,建立子辈人力资本方程如下:

其中,Pubedu是本文构建的教育融资模式指标——教育公共性,教育公共性越高,越接近公共教育融资模式,反之越接近私人教育融资模式,指标的具体涵义参看下文。Hcontrol是其余控制变量,与等式(23)中的其余控制变量相同,β0是常数项,β1,β2,β3是待估参数,eit是残差项。最后,建立父辈的生育率方程:

其中,Scontrol是控制变量,包括公共教育支出、父亲年龄、父亲人力资本、父亲户籍、父亲收入、政策生育率、区域类型和区域经济发展水平,γ0是常数项,γ1、γ2是待估参数,vit是残差项。把等式(24)和(25)依次带入等式(23),将收入方程分别转化为以下形式:根据以上计量模型,本文的实证研究设计如下。

1.基础回归

本部分检验命题2和命题3:哪种教育融资模式能够缩小子辈收入差距,是否兼具平等效应与增长效应。采用分位数回归,将收入方程等式(27)扩展为分位收入方程。

2.机制检验

本部分检验命题1,即公共教育融资模式能否以及如何缓解收入不平等,其内在机制是:通过缩小贫富群体的生育率差距及其子辈人力资本差距,进而缩小子辈收入差距。我们以父亲收入25、50和75分位点为界将样本划分为低收入组、中低收入组、中高收入组和高收入组四个子样本,对每个子样本分别检验等式(24)的人力资本方程、等式(25)的生育率方程和等式(23)的收入方程。在估计方法上采用三阶段最小二乘法(3SLS)。

三、数据与变量

(一)数据来源与处理

我们使用微观与宏观相匹配的混合横截面数据。其中,微观数据来自2006年中国综合社会调查(CGSS)、2010年中国家庭追踪调查(CFPS)以及 2011年和2013年中国健康与养老追踪调查(CHARLS)。三项微观调查数据库采用入户调查方式,采集了人口特征、就业、教育、健康、社区等信息,CFPS覆盖了全国25个省(直辖市),CGSS与CHARLS覆盖了全国28个省(直辖市),调查覆盖了全国各个地区,样本量大,且三者均采用多阶段分层PPS抽样。省级宏观数据来自2006、2010、2011、2013年的《中国统计年鉴》,2010年的《新中国60年统计资料汇编》以及1987-2013年的《中国教育统计年鉴》。数据处理过程分为三步:首先,在CFPS和CHARLS中,基于亲属关系识别码进行配对,CGSS的家庭模块已经涵盖了完整的父亲信息。其次,将匹配后的数据进行纵向合并,筛选、计算实证分析所需的个体与父亲变量。再次,以省份为识别码,将个体数据与省份数据对接。最后,处理数据,包括剔除子女出生早于1956年或晚于1990年的观察值,剔除缺失值、异常值和不可靠信息。最终样本量共有3138个。

(二)指标说明

教育公共性。教育公共性是指教育服务由政府公共融资的比例,我们用“国家财政性教育经费/教育经费”度量,该指标越接近1,教育公共性越强,教育融资模式越接近公共教育融资模式,该指标越接近0,教育公共性越弱,教育融资模式越接近私人教育融资模式。考虑到教育对生育、人力资本和收入影响的滞后性,我们用个体0-14岁期间所在地区教育公共性的平均值作为替代指标。

公共教育支出。采用“科教文卫事业费/在校学生数”构建生均公共教育支出指标,个体在受教育期间所在地区生均公共教育支出之和作为其所享受到的公共教育支出,已知入学年份的个体以入学年为起点,入学年份缺失的以个体7岁时的年份为起点。

人力资本。人力资本变量为接受正规学校教育的年数,在CGSS中根据“从上小学开始算起,您一共受过多少年的学校教育呢?”得到,在CFPS中根据“您博士(硕士、本科、大专、高中、初中、小学)读了几年”加总得到,在CHARLS中根据“您获得的最高学历是?”以及“您之后又上过几年级学?”计算得到。生育率。三个微观数据库均采集了个人的兄弟姐妹信息,本文采用“兄弟姐妹总数(包括去世)+1”作为父辈的生育率。

收入。子辈收入为调查前一年个人总收入,CGSS中根据“2005年,您个人的全年总收入是多少元?”得到,在CFPS中根据“去年,您个人的总收入是多少元?”得到。父亲收入均采用父亲“过去一年的总收入”。由于个体收入分布呈现高度右偏的特征,在实证分析中取自然对数。

政策生育率。我国人口生育率受计划生育政策限制,忽略这一因素可能产生严重的遗漏变量偏差,考虑到计划生育政策在地区和城乡之间的异质性以及时序上的动态性,我们引用尹文耀等[12](P17-28)基于2005年1%人口抽样调查数据测度的2006-2010年全国各省政策生育率作为计划生育政策的代理变量,在生育率方程中予以控制。

其他控制变量包括年龄、年龄平方、性别、户口、党员、区域类型(东部、中部、西部)、区域经济发展水平(人均GDP)等。此外,模型估计时还加入了年度哑变量和数据库哑变量,以控制年度间平均值和数据库间平均值的差异。所有货币相关变量,包括国家财政性教育经费、教育经费、科教文卫事业费、个体收入和父亲收入都以1956年为基期用各省或全国居民消费价格指数进行平减。

四、实证结果

本部分利用微观与宏观匹配的混合横截面数据,从实证层面验证理论模型的结论。采用分位数回归实证检验公共教育融资模式的平等与增长效应,进一步构建联立方程组模型,采用3SLS方法从生育率和人力资本的视角检验其影响机制。此外,分别采用全分位数回归和门槛回归验证基础回归的稳健性,最后,构建了两个工具变量,有效解决内生性问题。

(一)基础回归

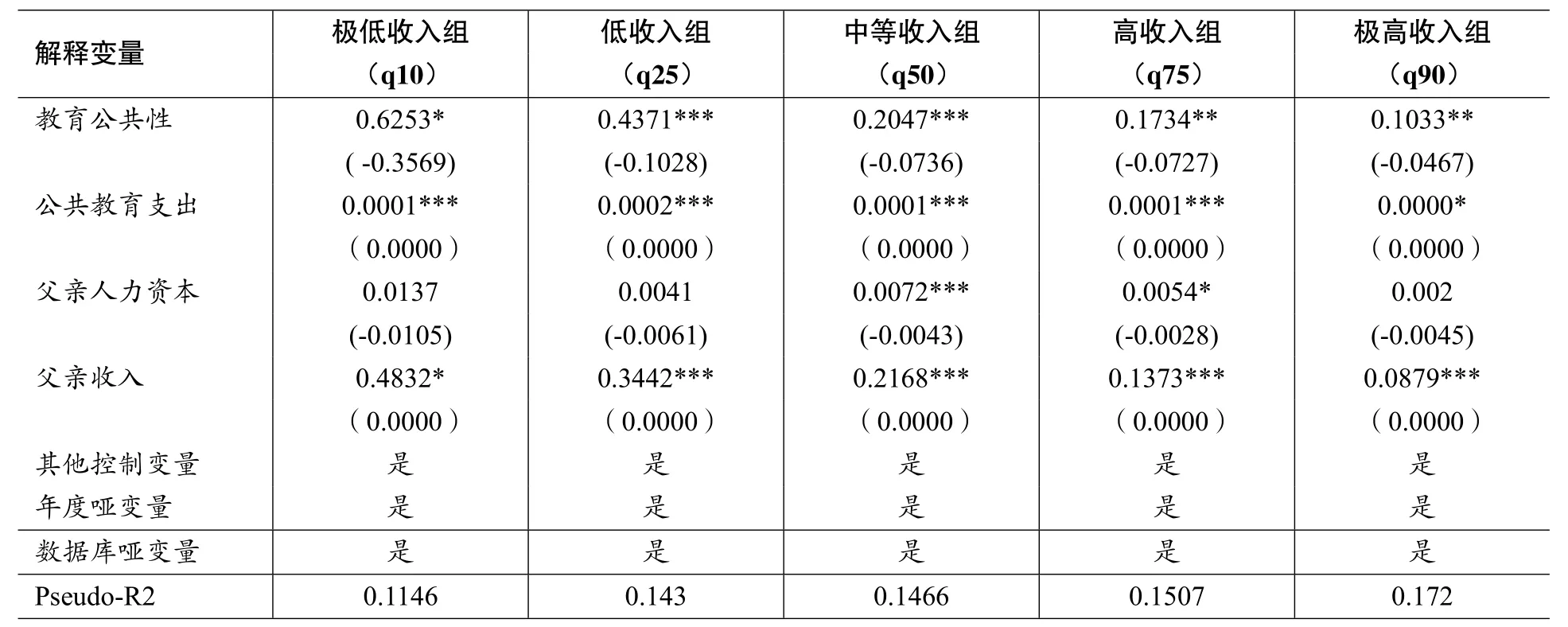

表1汇报了分位数回归的结果。根据基础回归的结果,无论在哪一分位,公共教育融资均能显著促进个体收入增长,且从极低收入组到极高收入组,教育公共性系数逐步递减,表明公共教育融资模式对低收入群体的边际贡献更大,公共教育融资模式有利于缓解收入不平等,命题2成立。教育公共性的系数在五个分位均为正,表明教育融资模式公共性的提高,能够显著提高各个群体的收入水平,从而有助于提高居民整体收入水平,命题3成立。综合命题2和命题3,可以判断,教育融资模式公共性的提高,既可以通过促进低收入群体收入更快增长来缓解收入不平等,又没有以居民整体收入的降低为代价,因而公共教育融资模式同时兼具平等效应和增长效应。

表1 分位数回归结果

(二)机制检验

表2列示了3个方程的回归结果。以父亲收入自然对数值25、50和75分位点为界,将样本分为低收入组、中低收入组、中高收入组和高收入组。回归结果表明:

在人力资本方程中,教育公共性的提高对4个收入组的边际贡献呈逐步递减的趋势,除了高收入组以外,其余系数均在1%的水平上统计显著,这意味着公共教育融资模式不仅能够提高社会平均人力资本水平,同时还有助于缓解贫富群体的人力资本差距。这一结论与直觉相符,也印证了理论模型的分析。受支付能力的限制以及金融市场上的信贷约束,低收入群体无法完全承担子女的教育成本,必须依靠公共教育融资模式供给教育服务,才能确保子女接受完整的教育服务,当教育投资成本主要由家庭或私人负担时,贫穷家庭子女有可能面临因家庭负担不起教育成本而辍学的风险。另一方面,高收入群体具有更高的支付能力,可以通过支付更高的家庭或私人教育成本为自己的子女提供合意的教育服务,即便在私人教育融资模式下,依然可以确保子女接受完整的教育服务并且完成人力资本积累。因此,高收入群体的子女教育决策对公共教育投资的依赖性较小,而低收入群体的子女教育决策则高度依赖于公共教育投资。

在生育率方程中,教育公共性系数均为正,除了高收入组以外其余均在1%的水平上显著,表明教育公共性的提高能够提高各收入群体的父辈生育率,即公共教育融资模式具有生育激励效应,但是在不同收入组具有异质性,具体表现为:教育公共性提高1单位,低收入组和高收入组生育率分别提高0.6152和0.6288,均低于中低收入组和中高收入组,中低收入组和中高收入组生育率分别提高0.6517和0.7728,此外,高收入组不显著。由此表明,公共教育融资模式能够缓解低收入组、中低收入组和中高收入组的生育率差距,但是对高收入组的生育率并没有显著影响。原因可能在于:首先,在公共教育融资模式下,家庭内部的教育投资被外部化与社会化,公共教育投资占比越高,家庭教育成本越低,因此家庭能够承担更多子女的抚养负担,由此能够促进生育率提高;其次,子女生育成本,包括教育成本并不构成高收入家庭的生育约束,高收入家庭生育决策同样对公共教育投资的依赖性较低,因此,教育公共性程度的提高对高收入家庭生育率的影响并不显著;再则,教育公共性对低收入组、中低收入组和中高收入组的生育激励依次提高,可能是两方面原因的叠加,一是现实的教育融资模式是公共与私人混合型的,居民生育决策依然受到家庭实际支付能力的影响,二是人力资本报酬率的提高可能诱使低收入群体加强对子女质量的偏好和预期,由于家庭资源约束以及高人力资本报酬的诱惑,使得低收入群体和中低收入群体的生育率增加低于中高收入群体。

在收入方程中,人力资本边际报酬随着收入的增加显著递增,表明人力资本回报率存在马太效应,人力资本差距是造成收入差距的原因;低收入组和高收入组生育率提高对收入的负向影响较低,中高收入组生育率提高对收入的负向影响大于中低收入组。结合人力资本方程和生育率方程的结果,教育公共性的提高能够缩小贫富群体的人力资本差距和生育率差距,进而缓解收入不平等。

总体而言,公共教育融资模式不仅能够提升社会平均生育率和人力资本水平,兼具生育和人力资本积累的双重激励效应,还有助于缩小高收入与低收入群体的生育率差距和人力资本差距,从而缓解子辈收入不平等。

表2 机制检验

(三)稳健性检验

1.全分位数回归检验

基础回归尽管可以较好地代表教育公共性对不同组别收入水平的边际贡献差异性,但是不能全面描述在全部分位点上的变化情况。我们进行了全分位数回归,如图1所示,教育公共性指标在全部分位点上对子辈收入的边际贡献及变化趋势与基础回归结论一致。

图1 教育公共性及公共教育支出全分位回归系数及趋势

2.非线性检验

笔者进一步采用门槛回归考虑教育公共性与个人收入之间是否存在非线性关系。结果如表3所示,虽然处于门槛值两端时,教育公共性对收入的影响程度差异明显,但在5%的统计水平上均不显著,门槛检验LM统计量的P值大于10%,说明现有样本无法拒绝不存在门槛效应的原假设。

表3 门槛回归模型估计结果

(四)内生性

我们构建了两个工具变量尝试解决基础回归可能存在的内生性问题。第一,20个世纪90年代中期的教育产业化改革,极大降低了教育公共融资的比例,我们以1998年高等教育大规模扩招为界,在此之前接受教育的个体设置为1,其他为0;第二,在我国,公立基础义务教育阶段基本全部由政府出资,而中等教育(高中和中专等)以及高等教育阶段,私人经费投入部分显著增加,我们利用14岁以下人口比重(含14岁)作为教育公共性的第二个工具变量。结果如表4所示,首先利用全部样本进行两阶段IV估计,结果表明工具变量是有效的,采用该工具变量,根据工具变量分位数计量理论进行回归,结果显示,在所有分位,教育公共性变量的回归系数均为正,并且从极低收入组到极高收入组,回归系数逐步递减,结果与基础回归基本一致。

表4 分位数回归的工具变量估计结果

五、基本结论和政策建议

提高人口生育率,加强人力资本积累,是延长人口红利、释放人才红利、促进增长动力转型、实现经济社会可持续发展的重要基础。本文构建了一个包含内生生育率的动态OLG模型,从理论上探讨公共教育融资模式如何通过影响生育率和人力资本积累,发挥缓解收入不平等的作用,明确揭示出效率兼顾型平等效应的条件。理论分析的结果显示,由政府对教育服务进行融资,能够同时降低高收入和低收入群体间的生育率差距和人力资本差距,进而缩小两个群体间的收入不平等程度;而且,当初始不平等程度较高且低收入群体规模较大时,公共教育融资模式能够实现平等和增长目标的有效权衡。进一步地,本文实证验证了理论分析的结果:(1)分位数回归结果表明,教育服务由公共融资的程度提高,能够显著提高高收入和低收入群体的收入水平,但是其对低收入群体收入的边际贡献更大,因此,公共教育融资模式在提高居民整体收入水平的同时,有利于缓解收入不平等,公共教育融资模式同时兼具平等效应和增长效应。(2)机制检验结果显示,公共教育融资模式通过提高社会平均人力资本水平,以及缓解贫富群体的人力资本差距和生育率差距,从而达到上述增长与平等目标的权衡。

本文认为,现阶段由政府通过公共资金渠道对教育服务融资,为全社会提供更优质的教育服务,降低居民的教育成本,不仅可缓解收入分配不平等,还能鼓励居民生育并进一步促进人力资本积累,是实现人口均衡发展与创造人才红利,保证未来经济社会可持续均衡发展的关键制度安排。具体而言,各级政府应继续增加公共教育投入规模,创新教育补贴机制,切实减轻家庭教育负担;加大力度增加普惠性学前教育公共资源的供给,继续保障义务教育投入;健全高等教育资助与贷款制度,将公共教育的私人成本分摊与学生就业、年龄、生活成本等因素挂钩,构建贫困生救助与学生教育努力激励相结合的教育补贴制度安排,进一步释放家庭教育融资约束;深化职业教育产教融合、校企合作,降低低收入家庭子女就业风险。中央政府应充分发挥公共教育投资的地方协调,使公共教育投资与地方政府责任挂钩,与地区财力水平脱钩,教育投入大幅度向农村、贫困地区和弱势群体倾斜,破解“贫困—生育—贫困”陷阱。

[1]穆光宗.人口生态重建.北京:中国科学技术出版社,2016.

[2]G.Glomm,B.Ravikumar.Public Versus Private Investment in Human Capital:Endogenous Growth and Income.Journal of Political Economy,1992,100(4).

[3]O.Galor,J.Zeira.Income Distribution and Macroeconomics.Review of Economic Studies,1993,60(1).

[4]才国伟,刘剑雄.收入风险、融资约束与人力资本积累——公共教育投资的作用.经济研究,2014,(7).

[5]M.Dahan,D.Tsiddon.Demographic Transition,Income Distribution,and Economic Growth.Journal of Economic Growth,1998,3(1).

[6]Z.Eckstein,I.Zilcha.The Eあects of Compulsory Schooling on Growth,Income Distribution and Welfare.Journal of Public Economics,1994,54(3).

[7]杨风禄,潘啸松.当前社会中高等教育投资意愿降低的研究——收益不确定性与人力资本投资.劳动经济评论,2010,(1).

[8]G.S.Becker,H.G.Lewis.On the Interaction between the Quantity and Quality of Children.Journal of Political Economy,1973,81(2).

[9]D.D.L.Croix,M.Doepke.Inequality and Growth:Why Diあerential Fertility Matters.American Economic Review,2003,93(4).

[10]D.D.L.Croix,M.Doepke.Public Versus Private Education When Diあerential Fertility Matters.Journal of Development Economics,2004,73(2).

[11]C.S.Fan,J.Zhang.Diあerential Fertility and Intergenerational Mobility under Private Versus Public Education.Journal of Population Economics,2013,26(3).

[12]尹文耀,姚引妹,李芬.生育水平评估与生育政策调整——基于中国大陆分省生育水平现状的分析.中国社会科学,2013,(6).