银行竞争与产业升级

——基于中国制造业“省份·行业·时间”三维数据的实证分析

2018-05-03叶初升唐晶星

叶初升 唐晶星

一、引言

中国进入中等收入阶段后,现存产业结构不适应现阶段的禀赋结构和需求结构的问题日益突出,成为经济进一步发展的瓶颈。2015年,中国开始启动供给侧结构性改革,着手推进产业结构的调整升级。产业结构调整与升级意味着生产资源要在流动中重新配置,而引导生产资源流动的则是资本流动。长期以来,在中国金融体系中,银行一直都是资本配置的主导者。2015-2016年间,人民币贷款占同期社会融资规模比重平均为71.8%①根据中国人民银行公布的数据计算得到。。由此推之,银行体系在塑造中国产业结构及其调整升级过程中扮演着重要角色。

与不断变革的经济领域一样,中国银行体系本身也经历了市场化取向的改革。随着民间资本和国外资本进入管制的逐步放松,逐渐失去垄断地位的国有银行、新兴股份制银行和外资银行之间的竞争不断加剧,深刻影响着中国的资本流动,进而在实体经济微观层面上对不同类型企业的生产要素资源重组产生不同的影响,并表现为宏观层面上的产业结构变迁。

然而,在现有文献中,学术界关于产业结构调整升级的研究与关于金融或银行体系对经济发展的研究基本上是分立的:一方面,在产业结构研究领域,人们局限在实体经济范围内讨论问题,研究禀赋变化、技术进步、制度、产业政策等对产业结构的影响;另一方面,自Schumpeter的研究以来[1](P61-116),虽然关于金融如何促进经济增长的研究成果丰硕,但金融发展对经济结构特别是产业结构的影响却从未被规范地研究过。这与主流经济学理论重视经济增长这种量的变化而忽视经济结构变迁的研究传统相关。

本文基于中国银行业管制政策变革的政策实验,运用制造业样本,使用信息更丰富的“省份、行业、时间”三维数据,首次从中观的行业内产品升级和宏观的产业结构高级化两个层面,全面分析银行业竞争对于制造业产业升级的影响。

二、文献综述

Gereき从全球商品链视角研究东亚服装业的演化时,最早提出了产业升级概念,即企业或经济体跃升到更具盈利性、技术复杂度更高的资本和技术密集型的经济层级[2](P37-70)。Humphrey&Schmitz进一步将产业升级划分为四种类型:生产流程升级、产品升级、功能升级和跨部门升级。前三种属于产业内升级[3](P1017-2027);后一种则是产业间升级。这种基于全球价值链视角的产业升级研究范式近年来也被用于中国的研究,主要关注开放条件下如何通过影响企业、行业在全球价值链中的地位而促进产业升级[4](P34-48)。

中国是一个发展中大国,受发展经济学关于经济结构变迁理论的影响,中国的经济学者们习惯在更宏观的产业结构视阈下讨论产业升级。从宏观来看,比较关注三次产业结构转型,即“库兹涅茨事实”及其影响因素[5](P24-39);具体到行业内部,重在考察如何推动以往劳动密集型主导的制造业升级为资本和技术密集型的制造业[6](P78-102)[7](P124-148)。可见,这些研究更关注产业结构的高级化问题。

实际上,无论是产业内部的价值链升级,还是宏观的产业结构高级化,所关注的都是经济结构中高附加值、高技术产业取代低附加值、低技术产业的问题。在这个过程中,金融部门的资本流动至关重要。但是,在讨论产业结构变迁时,人们较多局限在实体经济范围内讨论问题,对金融发展对产业结构的影响关注很少。

在金融研究领域,自从20世纪90年代后期证实了Schumpeter的“金融发展促进经济增长”[1](P61-116)命题之后,银行竞争如何影响实体经济就成为进一步研究的主题之一。前期研究主要基于经典的产业组织理论,以Pagano和Guzman为代表,认为垄断性的银行市场结构将导致更高的利率和更低的均衡可贷资金数量,造成无效率并降低了资本积累和经济增长[8](P613-622)[9](P421-455)。许多针对欧美等国的经验研究展现了与上述理论一致的实证结果[10](P617-648)[11](P2807-2833)[12](P597-628)。同时,几乎所有针对中国的实证研究也基于此理论得出银行业竞争增强具有积极作用的结论[13](P109-125)[14](P110-124)。

然而,上述研究皆隐含一个假定,即银行的功能仅限于充当匹配资本要素供求的中介。在实际上,银行还具有筛选有潜力的创业者并将资金分配到最具效率的用途上的重要职能,而竞争可能扭曲银行发挥这种职能的激励作用[15](P38-48)。这正是Petersen&Rajan认为银行业集中具有积极作用的出发点:集中带来的市场势力使银行可以利用银企关系跨期平滑利率而增进效率,从而可能比竞争对实体经济中某些企业或产业的发展更有利[16](P407-443)。这种观点也得到了经验数据的支持[11](P437-461)[16](P407-443)。

在Petersen&Rajan的开创性研究启发下,后续学者从信息不对称视角进一步分析了垄断性银行市场结构的优势:由于信贷市场上显著存在信息不对称,银行竞争越强就越有可能产生“胜者诅咒”效应,这不仅会增大银行风险及预期损失率,还导致均衡时获得贷款者的平均质量下降、市场利率上升[16][17](P359-392)[18](P901-926)。

Petersen&Rajan及其后续研究者只考虑了银行发放关系型贷款,但实际上银行同时发放交易型和关系型贷款[16]。此时,Boot&Thakor指出,竞争促使银行缩减同质性的交易型贷款,扩张差异化的关系型贷款,以免于纯价格竞争和维持利润,而关系型贷款因银行投入了自身专业技能也增进了企业效率,因此银行竞争实际上有利于银企双方[19](P679-714)。这种观点在此后的研究中得到了进一步论证[20](P185-214)。

后续研究进一步表明,银行业竞争对银行提供关系型贷款决策的影响并非如Boot&Thakor所假定的那样单调线性相关,在考虑银行信誉、客户距离、风险程度等其它因素的交互影响后,中等程度的竞争最能激励银行提供关系型贷款,产生积极的经济影响[19][21](P781-812)[22](P967-1000)[23](P967-998)。

激烈的竞争促使银行更多地转向更具产品差异性的关系型贷款,大多研究停留在这一微观层面。这种转向在宏观层面上会进一步地产生什么样的产业结构效应?或者说,银行竞争如何影响实体经济结构?相关和类似问题在国内外鲜有学者研究。这正是本文试图探究的问题。中国银行业在金融制度变迁中经历或正在经历巨大的市场结构变动,这对于谋求经济结构转型、产业升级的中国经济有什么样的影响?研究这一课题具有重要现实意义。

三、理论机制:银行竞争何以促进了产业升级

为节省篇幅,我们把近年来中国银行业在一系列金融制度变迁中所经历或正在经历的市场竞争导向的结构变动视为众所皆知、不证自明的客观现实。在此基础上,我们从微观的银行和企业视角出发,逐次分析银行竞争的增强影响产业升级的理论机制:激烈的竞争促使银行更多地转向更具产品差异性的关系型贷款,通过从中获取更多企业软信息以攫取信息租金和维持利润,而这种关系型贷款因契合了高附加值、高技术复杂度企业的融资需求,所以能促使这些企业更好地发展,进而推动了其所处行业的发展和产业升级。

第一,银行市场竞争促使银行转向发放更多的关系型贷款。

一般而言,关系型贷款具有以下三个关键特征:第一,银行多次、多重接触企业,并对企业项目进行评估;第二,银行投入了资源,获得关于企业的私有信息;第三,银行获得的企业信息仍然保密和私有[24](P7-25)。因此,关系型贷款产生了两种效果:一方面,银行对特定企业发放的关系型贷款具有产品差异性,使得贷款的替代性和价格弹性大幅降低[19];另一方面,银行获得了大量企业难以向外界传递的软信息,因而拥有极大的信息优势。二者结合,致使获得关系型贷款的企业处于被银行“捕获”的状态,若要转向其他银行,将面临高昂的转换成本。基于这种关系型借贷,银行可以从这些企业中攫取更多信息租金[20](P185-214)。

第二,当银行转向关系型贷款时,更偏好选择高附加值、高技术复杂度的企业作为贷款对象。

一方面,正如下文分析所表明的,高附加值、高技术复杂度的企业是信息密集型借款者,它们在贷款市场上表现出更高的信息不对称,如果改换关联银行将面临以比一般企业更高的转换成本,从而具有更强的用户粘性和更低的需求价格弹性。另一方面,这些企业往往具有可观的利润率和长远的盈利性,这使它们比信息不对称程度也较高的一般小企业更有能力支付关系型贷款中的高额信息租金,并维持银企关系,因而成为银行优先选择发放关系型贷款的对象。

第三,高附加值、高技术复杂度的企业相对一般企业而言更需要关系型贷款。

相比低附加值或技术简单的企业,高附加值、高技术复杂度的企业具有两个特征:其一,它们的生产过程中工序更多、周期更长、网络更复杂,因此资金需求和因市场波动和现金流错配而陷入财务困境的风险也更大。其二,它们必须持续进行研发和创新以保持竞争优势,而这一过程会产生大量私有信息和知识产权,造成其在信贷市场上更高的信息不对称性。

上述特征决定了高附加值、高技术复杂度的企业的融资需求的独特性:融资数量大、融资时间长、风险高、信息私密。而关系融资契合了这些特征:首先,关系银行能在短时间内以较低甄别成本评估项目并发放贷款,为企业提供大量稳定的资金;其次,关系银行能灵活地为企业定制、调整贷款合约,使银企双方能跨时期、跨状态平滑收益而极大促进了企业的创新投资和研发活动[25](P1-43);最后,关系银行掌握的企业信息依然为银行私有,能比资本市场更有效地进行信息保密,有利于企业的技术创新[26](P328—357)。

第四,获取更多关系型贷款的高附加值和高技术复杂度的企业的发展,有助于宏观经济的产业结构升级。

关系型贷款的以上优势将产生两种效应:第一,这些企业获取的可观利润率将吸引大量资本流入本行业,引发产业间资源增量和存量上的调整优化;第二,这些企业的研发创新将带来显著的技术外溢,大大增强行业的外部经济性,增加对相关企业和行业的正向影响。两种效应相结合,促使宏观经济中高附加值、高技术复杂度的产业的成长,最终推动产业结构的高级化。

综上所述,根据近年来中国银行业在一系列金融制度变迁中经历或正在经历竞争导向的市场结构变迁,结合前文所述产业升级的两重含义,本文提出以下两个待检验假说:

假说1:银行竞争促进了产业结构高级化——银行竞争程度越高,技术复杂度越高的行业在制造业中所占份额越高。

假说2:银行竞争促进了产业内部价值链升级——银行竞争程度越高,研发密集度越强的行业产品升级程度越高。

四、模型设计与数据来源

如Hsu,Tian,Xu的研究一样,我们将Rajan&Zingales开创的固定效应识别框架框架从横截面扩展为面板数据结构,运用制造业的省份、行业和时间三维数据对以上两个假说进行检验[27](P116-135)[28](P559-586)。为了检验假说 1,我们建立模型(1):

其中,Sharejit为二位数行业j在省份i制造业中第t期的生产总值份额或就业人数份额,Competitonit为i省t年银行业竞争程度,Tj为行业技术复杂度,Xjit为其他控制变量,ηit为随着省份和时间而变的交互固定效应,µjt为随着行业和时间而变的交互固定效应。εjit为随着行业、省份和时间而变的误差项。核心交互项Competitonit×Tj的系数 β0预期为正:在银行业竞争更激烈的省份,技术复杂度更高的行业将呈现出更高的相对份额。核心变量具体度量方式如下:

(1)各省银行业竞争程度Competitonit,用四大国有银行之外的银行金融机构存款、贷款总额占该省全部金融机构的存款、贷款的比重来刻画Competitonit。该指标数值越高说明银行竞争越激烈。

(2)行业技术复杂度Tj,我们基于Hidalgo&Hausmann[29](P10570-10575)提出的产品复杂度来推算。具体的计算方法和数据参考了李小平、周记顺、王松柏的研究成果[30](P31-57)。

其他控制变量及其计算方式如下:

(1)各省自然资源禀赋与行业自然资源密集度的交互项为Resourceit×Rj、人力资本禀赋与行业人力资本密集度的交互项为Humanit×Hj、物质资本禀赋与行业物质资本密集度的交互项为Capitalit×Cj。根据比较优势理论,某一要素密集型行业将在相应资源丰富的地区得到更快的发展。其中Resourceit使用各省采矿业每年人均总产值表示,Rj为每一行业生产中使用的采矿业投入占总中间投入比重。人力资本存量Humanit以学历为权重对各省从业人员份额加权平均。行业人力资本密集度Hj以科学家和工程师占行业从业人员比重表示。Capitalit为各省年度的物质资本存量,Cj为每一行业的总固定资本与从业人员之比。

(2)各省海外市场接近度分别与行业贸易开放度和行业外国资本密集度的交互项为 Mar ketit×OjMar ketit×Fj。凭借接近世界市场的区位优势,沿海省份无论是在对外贸易还是吸引外资方面都远胜内陆省份,从而在外向型行业具有发展方面的比较优势[31](P19-35)。Mar ketit为各省接近海外市场的程度,具体计算公式参考黄玖立和李坤望的研究方法[32](P27-38)。Oj为各行业对外贸易总额占总产出之比,Fj为各行业外国资本在行业实收资本中的比重。

(3)各省基础设施水平与行业规模经济度的交互项为Infrait×Sj。根据新经济地理学理论,基础设施水平更高的地区,规模经济较高的行业将发展得更快。基础设施水平Infrait以每平方公里国土面积平均公路、铁路和水路里程的加权总和度量。行业规模经济Sj以各行业从业人员数与企业数之比度量。

(4)各省财政支出与行业国家资本密集度的交互项为Fiscalit×Gj。产业政策在产业发展中起着重要作用,在政府经济能力越强的地区,相应国家资本密集度更高的行业发展也更快。Fiscalit为各省每年财政支出占该省地区总产值比重,Gj为各行业固定资产投资中国家资本的比重。

(5)各省金融发展水平与行业外部融资依赖度的交互项为Financeit×Dj。研究表明,外部融资依赖性更强的行业在金融发展程度越高的地区发展得越快[28]。金融发展程度Financeit以其金融机构贷款总额与该省GDP之比刻画,行业外部融资依赖度Dj以各行业固定资产投资资金来源中除自有资金以外的所有其他资金占总投资之比度量。

为了检验假说2,我们建立模型(2):

本文以Newoutjit,i省j行业在t年的新产品产值占当年行业总产值之比,也即产品升级程度刻画行业内部的价值链升级。核心交互项Competitonit×RDj中 Competitonit的定义与模型(1)相同①正如 Hsu、Tian、Xu的研究所表明的,金融发展及其他因素对创新成果具有滞后影响,因此,我们参照他们的设定将模型中的交互项中的地区特征变量都滞后一阶,考察当期因素对下一期创新产出的影响。[27](P116-135),RDj为行业的研发密集度,以行业研发支出占主营业务收入之比度量,系数 β1预期为正:在银行竞争更为激烈的省份,研发密集度越强的行业将表现出更高的产品升级程度。

由于人力资本、财政支持和金融发展对创新有着重要影响,(2)式中其他控制变量 Zjit包括各省人力资本禀赋与行业人力资本密集度的交互项Humanit×Hj、各省财政支出与行业国家资本密集度的交互项Fiscalit×Gj、各省金融发展水平与行业外部融资依赖度的交互项Financeit×Dj。

数据来源及处理方式如下:

各省制造业二位数生产总值、就业人数和新产品产值数据由中国工业企业数据库整理而得。省份数据来源于《中国金融年鉴》《中国工商银行年鉴》《中国建设银行年鉴》《中国农业银行统计年鉴》《中国统计年鉴》以及中国政府网,各省会城市之间的距离从Google地图上读取。行业数据来源于《中国工业年鉴》、中国2002年和2007年投入产出表。

涉及价值的数据均以1998年为基期。关于行业的测度指标均取其样本期间均值。西藏自治区由于数据严重缺失故从样本中剔除。

五、实证分析结果

(一)产业结构高级化

本节运用1998-2009年制造业的三维数据对模型(1)进行实证分析。表1前四列报告了分别使用行业产值份额与就业份额作为因变量的结果,系数采用省份—时间和行业—时间双重聚类稳健标准误。第(1)(2)列分别用非国有银行存款份额、贷款市场份额度量银行业市场竞争程度,各项系数在统计和经济意义上的显著性非常接近。下面我们详细讨论第(1)列的实证分析结果。

表1第(1)列显示,以行业产值份额度量产业结构,以非国有银行存款份额度量银行业的市场竞争时,β0的系数为0.0591(p值在小数点后三位都为0)。基于这一系数,技术复杂度处于平均水平的行业(0.96)在银行竞争度较强的省份(第75百分位,0.47)比竞争度较低的省份(第25百分位,0.33),其份额要高0.79%②计算方式为系数β0乘以行业技术复杂度取值以及省份的银行竞争度差异:0.0591*0.96*(0.47-0.33)。。对于技术复杂度越高的行业,同样的银行竞争度差异造成的行业份额差异越显著:技术复杂度位于第75百分位的行业(1.19)在高竞争省份比低竞争省份的产值份额高0.98%;而对于技术复杂度更高的行业(第90百分位,1.94),产值份额差异甚至达到1.61%。样本期间,处于中位数水平的行业产值份额为1.8%,因此,这一经济影响非常显著。其他条件相同时,银行竞争对于高技术复杂度行业的成长和份额提升具有显著的促进作用,支持了假说1。

其它控制变量的系数和显著性与预期基本一致。受篇幅所限,我们在此不再具体讨论。

表1 模型(1)(2)基本实证结果

表1第(3)(4)列使用就业人数作为指标度量各行业份额。结果显示,核心交互项系数仍显著为正。不过,由于就业人员是经济生产的投入要素之一,因此,在用其度量产业结构时不如产值份额反映得那么全面和精确。因此,第六节中,我们将用产值份额作为因变量进一步考察本节实证结果的稳健性。

(二)产业价值链升级

如前所述,在模型(2)中,作为因变量的是新产品产值占当年行业总产值之比,以刻画行业内部的价值链升级。实证结果报告在表1第(5)(6)列。

表1第(5)列显示,尽管其他控制变量的系数在统计上高度显著,但以存款指标刻画的银行业竞争度与行业研发密集度的交互项系数在统计上并不显著。第(6)列中以贷款指标刻画时,β1系数值为1.168(P值=0.046),银行竞争对研发密集度更高的行业的产业内升级表现出显著的促进作用:高研发投入行业(75百分位,0.06)在银行竞争更为激烈省份(75百分位,0.52)的新产品新产品产值比,比在竞争程度更低的省份(25百分位,0.38),要高出0.98%。样本期间,处于中位数水平的行业新产品产值率为1.83%,因此,银行竞争在推动行业的产品升级上具有重要影响。

我们认为,由于贷款是直接流向企业的信贷支持,贷款指标比存款指标更能体现银行竞争对企业的影响,从而第(6)列的结果支持了假说2。因此,第六节将使用贷款指标对模型(2)的设定进行稳健性检验。本节将检验实证结果对不同的模型设定是否稳健,包括考虑可能的逆向因果关系以及银行竞争代理其他变量的可能性。

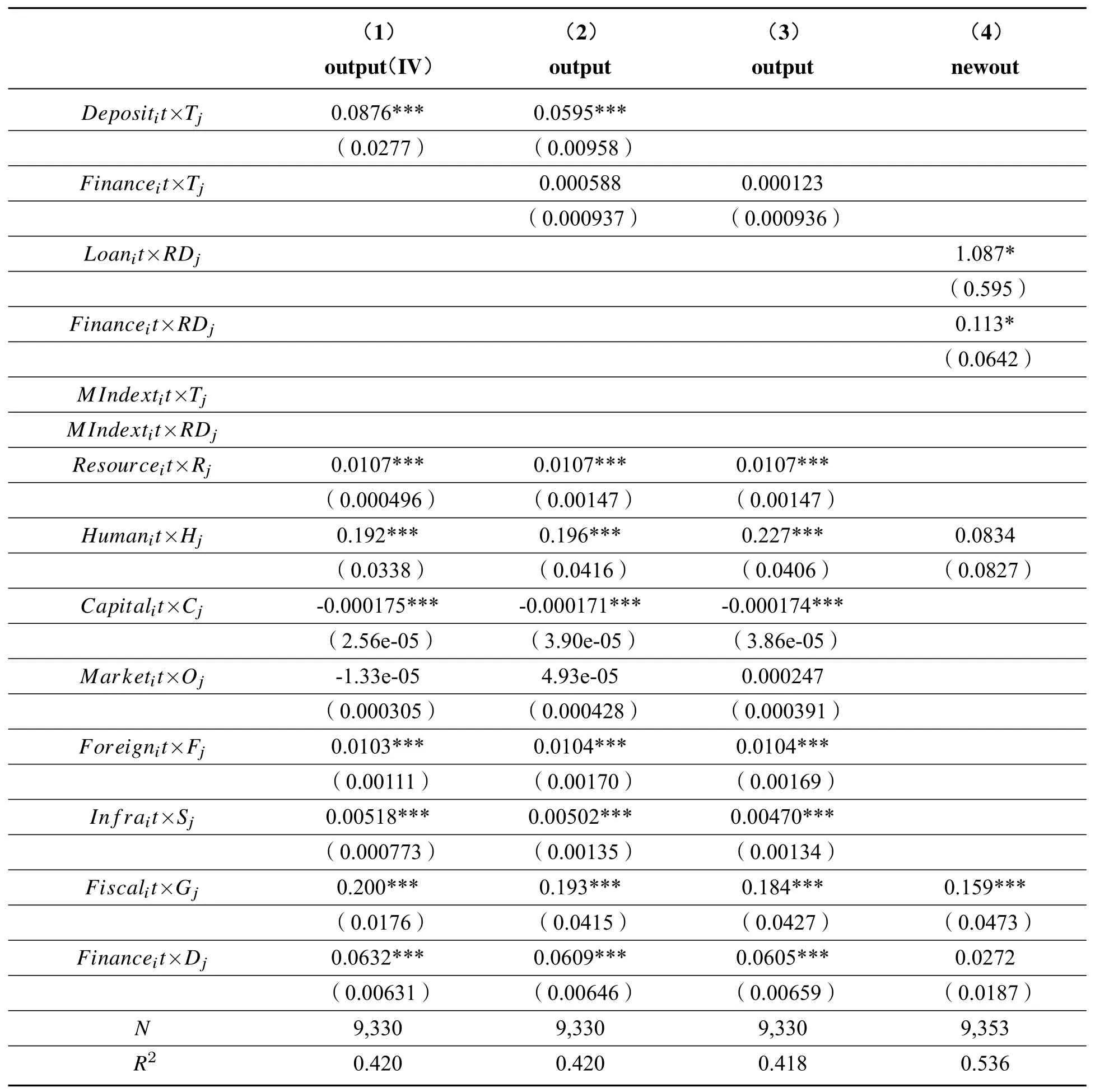

表2 模型(1)(2)稳健性检验结果

六、稳健性检验

(一)内生性检验

各地银行竞争的增强主要源于准入政策管制的放松,而反过来微观企业不太可能会影响区域的银行竞争程度。然而,不能完全排除地区高附加值、高技术复杂度的企业高速发展吸引银行进入的情况。对此,参考马光荣和李力行的研究方法[33](P77-103),我们以1936年中国各省的银行总行数量作为银行竞争度的工具变量对模型(1)进行稳健性估计①模型(2)中的自变量都滞后一阶,因此,如Hsu、Tian、Xu的研究一样,不必担心存在逆向因果关系问题。[27](P116-135)。

表2第(1)列显示,核心交互项的系数依然高度显著,其他控制变量的系数也与固定效应的估计结果非常接近。第一阶段的F统计量大于10,不存在弱工具问题②我们对表1中使用不同因变量和银行竞争变量的模型(1)都进行了相应的工具变量估计,结果都与固定效应估计非常接近,限于篇幅,这些结果及第一阶段统计量未全部报告。。表1中的结果是稳健的。

(二)银行竞争可能代理了金融发展

模型(1)控制了金融发展与行业外部融资依赖度的交互项,然而,在各省银行竞争不断增强的同时,信贷资源也显著增长。因此,银行竞争程度有可能是地区金融发展的代理变量,捕获了本应由金融发展导致的信贷资源增加对产业升级的促进作用,亦即有可能高估了银行竞争的产业升级效应。为此,我们将金融发展与行业技术复杂度的交互项加入模型中以检验这种可能性。

表2第(2)列显示,在模型中新加入的金融发展与行业技术复杂度交互项Financeit×Tj的系数,在统计上和经济上均不显著,而银行竞争与行业技术复杂度的系数大小和显著性并未改变;第(3)列显示,在以新的金融发展交互项取代初始银行竞争交互项后,新交互项系数并不显著,而原有的金融发展与行业外部融资依赖性交互项的系数与显著性与第五节中的实证结果别无二致。

在第(4)列中,针对模型(2)再次排除了银行竞争代理金融发展的可能性:加入金融发展与行业研发密度的交互项Financeit×RDj后,银行竞争与行业研发密度交互项的系数仅有较轻微的衰减,新加入的交互项系数也统计显著;然而,原有金融发展与行业外部融资依赖度的交互项却不再显著。这表明,新加入的金融发展与行业研发密度的交互项是对原有金融发展交互项的替代,银行竞争是独立于金融发展的促进行业产品升级的金融力量。

这些结果可充分消除银行竞争代理金融发展的疑虑,同时也从侧面进一步证实了本文的理论机制:竞争促使银行将更多信贷资源用于对高技术复杂度企业的关系型贷款,正是这种信贷资源配置效率的提高而非单纯的信贷总量增加促进了产业升级。

七、结论

随着中国经济进入新常态,如何通过有效的供给侧改革维持经济高速增长,成为政府和学界重点关注的问题之一。本文在中国银行体系市场化改革的背景下,基于由中国工业企业数据库整理出的1998-2009年省份—行业—时间三维数据,研究银行业市场竞争的增强如何影响实体经济层面的产业升级。

通过对以往研究成果的梳理总结,我们厘清了银行竞争促进产业升级的理论机制:市场准入管制放松带来的激烈竞争促使银行更多地转向为高附加值、高技术复杂度的企业发放关系型贷款,而关系型贷款契合这类企业的融资需求,促进了这类企业的发展,进而推动了产业升级。基于此理论基础,我们分别从产业结构高级化和行业内产品升级两个层面展开实证分析。研究表明,在银行竞争越激烈的省份,技术复杂度越高的行业在制造业中所占份额越高,银行竞争推动了产业结构高级化;银行竞争的增强促使研发密集度越高的行业新产品产值比的增加,银行竞争有效地促进了行业内的产品升级。

本文的研究具有较强的启发意义:由于银行体系及其发展能够显著地影响实体经济结构和产业升级,而产业升级和经济结构优化决定着未来中国经济的长期增长,因此,对金融体系的管制政策和改革政策本身是经济长期增长的价值源泉之一。在未来深化经济改革的过程中,不仅要重视产品市场的市场化改革,更要持续推进金融信贷等要素市场的改革,后者的改革效应将有效地传递给前者,进而加速整个经济的市场化进程和资源优化配置。

(特别感谢许博炫、文东伟、周记顺、余静文、刘杰、瞿亦玮在本文写作过程中提供的帮助)

[1]J.Schumpeter.The Theory of Economics Development.Cambridge:Harvard University Press,1911.

[2]G.Gereあ.International Trade and Industrial Upgrading in the Apparel Commodity Chain.Journal of International Economics,1999,48(1).

[3]J.Humphrey,H.Schmitz.How does Insertion in Global Value Chains Aあect Upgrading in Industrial Clusters?Regional Studies,2000,36(9).

[4]葛顺奇,罗伟.跨国公司进入与中国制造业产业结构——基于全球价值链视角的研究.经济研究,2015,(11).

[5]易信,刘凤良.金融发展、技术创新与产业结构转型——多部门内生增长理论框架.管理世界,2015,(10).

[6]周茂,陆毅,符大海.贸易自由化与中国产业升级:事实与机制.世界经济,2016,(10).

[7]李俊青,刘帅光.契约执行力与产业结构:来自中国工业企业的证据.世界经济,2016,(6).

[8]M.Pagano.Financial Markets and Growth:An Overview.European Economic Review,1993,37(2-3).

[9]M.Guzman.Bank Structure,Capital Accumulation and Growth:A Simple Macroeconomic Model.Economic Theory,2000,16(2).

[10]N.Cetorelli,M.Gambera,Bank Structure,Financial Dependence and Growth:International Evidence from Industrial Data.Journal of Finance,2001,56(2).

[11]N.Cetorelli,P.Strahan.Finance as a Barrier to Entry:Bank Competition and Industry Structure in Local U.S.Markets.Journal of Finance,2006,61(1).

[12]M.Bertrand,A.Schoar,D.Thesmar.Banking Deregulation and Industry Structure:Evidence from the French Banking Reforms of 1985.Journal of Finance,2007,62(2).

[13]雷震,彭欢.银行业市场结构与中小企业的生成:来自中国1995-2006年的证据.世界经济,2010,(3).

[14]张建华,王鹏,冯根福.银行业结构与中国全要素生产率——基于商业银行分省数据和双向距离函数的再检验.经济研究,2016,(11).

[15]N.Cetorelli.Competition among Banks:Good or Bad?Economic Perspectives,2001,25(2).

[16]M.Petersen,R.Rajan.The Eあect of Credit Market Competition on Lending Relationships.The Quarterly Journal of Economics,1995,110(3).

[17]S.Shaあer.The Winner’s Curse in Banking.Journal of Financial Intermediation,1998,7(4).

[18]R.Marquez.Competition,Adverse Selection,and Information Dispersion in the Banking Industry.Review of Financial Studies,2002,15(3).

[19]A.Boot,V.Thakor.Can Relationship Banking Survive Competition?Journal of Finance,2000,55(2).

[20]G.Dell Ariccia,R.Marquez.Information and Bank Credit Allocation.Journal of Financial Economics,2004,72(1).

[21]I.Dinc.Bank Reputation,Bank Commitment,and the Eあects of Competition in Credit Markets.The Review of Financial Studies,2000,13(3).

[22]R.Hauswald,R.Marquez.Competition and Strategic Information Acquisition in Credit Markets.The Review of Financial Studies,2006,19(3).

[23]N.Cetorelli,P.Peretto.Credit Quantity and Credit Quality:Bank Competition and Capital Accumulation.Journal of Economic Theory,2012,47(3).

[24]A.Boot.Relationship Banking:What Do We Know?Journal of Financial Intermediation,2000,(9).

[25]A.Schmeits.Discretionary Contracts and Bank-fi rm Relationships.[2005-5-25]https://www.diw.de/documen ts/dokumentenarchiv/17/43209/Schmeits_DIW_Conference.pdf.

[26]S.Bhattacharaya,G.Chiesa.Proprietary Information,Financial Intermediation,and Research Incentives.Journal of Financial Intermediation,1995,4(4).

[27]P.Hsu,X.Tian,Y.Xu.Financial Development and Innovation:Cross-country Evidence.Journal of Financial Economics,2014,112(1).

[28]R.Rajan,G.L.Zingales.Financial Dependence and Growth.American Economic Review,1998,88(3).

[29]C.Hidalgo,R.Hausmann,P.Dasgupta.The Building Blocks of Economic Complexity.Proceedings of the National Academy of Sciences of the United States of America,2009,106(26).

[30]李小平,周记顺,王松柏.中国制造业出口复杂度的提升和制造业的增长.世界经济,2015,(2).

[31]安苑,王珺.财政行为波动影响产业结构升级了吗?管理世界,2012,(9).

[32]黄玖立,李坤望.出口开放、地区市场规模和经济增长.经济研究,2006,(6).

[33]马光荣,李力行.金融契约效率、企业退出与资源误置.世界经济,2014,(10).