财政分权对经济增长的实证研究

2018-04-22寻心乐

寻心乐

摘 要:财政分权与经济增长的关系是经济学中的热点问题,现有研究多集中于中央和省级的财政分权数据,忽略了省内各个地市之间的差异。本文采用2000-2015年陕西省十个地级市的数据,研究了财政分权对经济增长及其配置效应的区域性差异。实证结果表明:陕西省各地级市财政分权对其经济增长有显著的正向影响,且二者之间是非线性的倒U形关系;财政分权对经济增长影响的传导过程中,对财政支出行为存在显著的依赖,投资额的增加、城镇化率的提高和非农产业占比的提升都能促进财政分权对经济增长的正向影响;陕西省财政分权对经济增长存在显著的地区差异,经济发展水平高的地级市的财政分权作用大于经济水平较低的地级市。

关键词:财政分权;经济增长;实证研究

中图分类号:F832.2 文献标识码:B 文章编号:1674-0017-2017(11)-0051-07

中国财政改革的历程基本是一个分权的过程,在分税制改革的过程中,中国的经济体制发生了巨大的变化,分权化、民营化、对外开放等制度注入经济发展的各个领域,分权制度对经济增长的影响是中国制度政策改良的重要参考方向。现有关于财政分权制度对经济增长影响的研究大多数集中于中央和省級的数据,忽略了地级市之间的差异,而地级市的发展深刻地影响着中国经济的发展方向,省以下财政体制的规范性也直接影响到中央和地方分税制体系的整体效果。本文以陕西省为例,将财政分权对经济增长影响的研究拓展到地级市层面,并根据陕西十个地级市的不同地理位置、资源特点,将其分为三个经济区,研究在不同地区、不同资源以及不同发达程度下分权度对经济增长的影响。

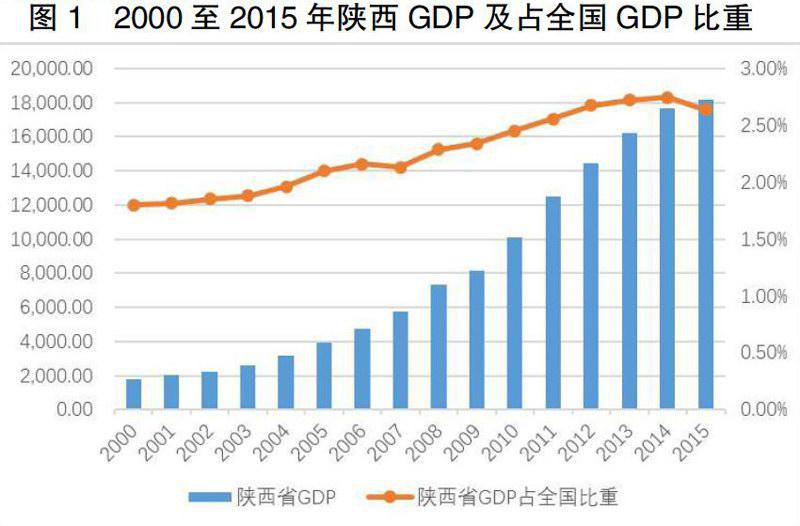

一、陕西经济增长及财政收入基本情况

在2000-2015这16年间,陕西省的经济得到了快速发展,GDP从2000年1804亿元到2015年达到18171亿元,年均符合增长率达到16.65%,占国内生产总值的比重由2000年的1.8%增加至2015年的2.64%,呈现出明显的上升趋势。

2000年至2015年,陕西省财政收支在全国财政收支的占比保持较为平稳逐步升高的状态。2011年末,陕西省财政收入占比达到最高点1.44%,同年财政支出占比达到最高点2.68%。

财政收入增长速度的合理性可以用财政收入弹性系数来衡量,财政收入弹性系数等于财政收入增长速度与GDP增长速度的比率。一般来说,合理的财政收入弹性系数应保持在1以上,且不应该过高,以保证财政收入和国民收入同步增长。陕西省财政收入弹性系数相比较全国处于较高水平。近年来弹性波动较大,呈现振荡走势,其中弹性系数最大达到3.29,最小为0.43。

二、实证模型与分析

(一)模型建立

本文设定模型如下式:

考虑到财政分权对经济增长的非线性影响,在模型(1)中加入分权的平方项,修正后的模型如下所示:

财政分权对于经济增长的影响可能会随着支出选择的不同而改变,为了检验财政分权是否对地级市经济增长存在资源配置依赖,本文加入了三项交叉项指标进行估计,分别从生产要素、城镇化趋势、产业结构三个方面来验证,其中包括投资率与财政分权指标的交叉项(CAP×FD)、城镇化率和分权指标的交叉项(UP×FD)以及非农产业占比和分权指标的交叉项(INDUS×FD)。

由于陕西省三大经济区域差异较大,区域之间存在经济发展程度、资源优劣等差别,为了深入研究各个区域分权的不同影响,以陕北地区为对照组,引入了虚拟变量DumM、DumS,分别对关中、陕南地区赋值1,陕北地区赋值0。由于地区虚拟变量在时间上是恒定的,无法直接引入模型,本文采用财政分权和虚拟变量的交叉项来估计。

(二)变量选取与数据处理

本文选取陕西省10个地级市12000—2015年的数据,资料均采集自《陕西统计年鉴》、《陕西教育事业统计年鉴》、各个地级市统计年鉴以及国家统计局,缺失资料通过查询城市统计公报等渠道进行统计,个别缺失资料采用插值法补齐。

1.被解释变量是人均GDP增长率(GR)。为了消除由于物价变动因素带来的影响,保证数据的可比性,本文以2000年为基年将所需数据通过GDP平减指数转换为实际GDP,计算公式如下:

实际GDP=当年名义GDP/当年价格指数(即GDP平减指数)

GDP平减指数=当年价格GDP/(基年价格GDP*当年GDP指数)

2.核心解释变量是财政分权指标FD。由于中国式财政分权下的地方政府只有部分自有处置权,因此不能简单的只从财政收入或者财政支出来衡量,需要构建一个多角度、全面的财政分权指标。综合既有的研究成果,同时考虑资料的可获性,本文首先选取以下三个财政分权衡量指标,以尽可能涵盖中国政府间的收入权利配置、转移支付分配等各个方面的信息,对中国式财政分权进行多角度的评估,然后对多维数据进行加权降维,得到信息损失最小的综合性指标作为中国式财政分权的有效衡量指标。

地方财政收入占比=地级市人均预算收入/陕西省人均预算收入。

地方财政支出占比=地级市人均预算支出/陕西省人均预算支出。

地方政府自治率=地级市财政本级收入/地级市财政本级支出。

多维指标的加权处理(PD)。先将10个地级市16年的数据汇总在一起,对指标进行标准化处理,以消除量纲的影响,再选取加权乘积法作为降维方法。

3.控制变量。主要包括:

投资增长率(CAP):固定资本形成总额/GDP。

劳动力增长率(LAB):劳动力增长率体现了市级从业者总人数的增长率,根据经典经济增长原理,劳动力的增加会对经济增长产生影响。

中等教育水平(EDU):用各地级市的中等教育人数作为代理变量,并对人数取自然对数,反映一个地区的教育水平和人力资本水平。

城镇化率(UR):为非农业人口与总人口数量的比值。

实际税率水平(ETR):各个地区的财政收入和其GDP的比值,得到广义的税负水平。

非农产业产值占GDP比重(INDUS):用二三产业产值占比来度量。

基础建设水平(INF):用城镇人均道路面积来衡量。

(三)统计性描述及模型检验

Hausman检验结果如表2,采用固定效应模型来研究财政分权对地级市经济增长的影响。

相关系数检验结果显示FD与GR之间的相关系数为0.22,可见样本中的分权度与经济增长之间并不存在显著的线性关系,但他们之间可能存在着非线性关系。被解释变量和解释变量间的平均相关系数小于0.4,属于合理的区间。

多重共线性检验,采用VIF法,平均方差膨胀因子为3,多重共线性可以忽略不计。

(四)财政分权对经济增长的实证分析

首先对包含基本控制变量(包括财政分权度、投资率、劳动力增长率及初等教育水平)的方程进行回归估计,然后加入其他控制变量(包括城镇化率、实际税率、非农产业占GDP比重),对检验结果进行对比。

由表5可以得出以下结论:

1.隨着城镇化率、实际税率等控制变量的加入,回归方程的拟合优度得到了明显的提高,从68%上升到89%。

2.财政分权对经济增长的影响是非线性的。表中的(2)、(4)说明财政分权FD和经济增长GR之间存在着二次型关系,无论是否加入更多的解释变量,财政分权指标的一次项系数显著为正,而二次项的系数显著为负,说明分权度和经济增长之间呈现着非线性的倒“U”形关系,当财政分权程度低的时候,财政分权有利于经济增长,当分权程度超过一个门槛,反而不利于经济增长。

3.物质资本的积累对于经济增长的促进更为明显。其他控制变量的估计结果显示,资本和劳动增长率、城镇化率都对经济增长存在显著的正效应,且影响力度很大,以R2最高的方程(4)为例,资本、劳动增长率或城镇化率每提高1个百分点,能分别提高地方人均GDP增长率的0.68、1.56和0.45个百分点,说明物质资本的积累对于经济增长的促进更为明显,这与经济增长的一般观点一致。

4.非农产业占GDP比这一项的系数在1%的水平下显著为正。一方面,因在非农产业占GDP比值较高的地区,政府能够以低于第一产业的交易成本来向非农产业征收税,地方政府税收越高,获得的预算内收入就更为充裕,从而降低了政府大量征收预算外收入的倾向,也就降低了预算外收入对经济的掠夺性。另一方面,非农产业的发展意味着生产要素从生产率低的部门流入了生产率高的部门,从而促进了经济增长。

5.目前的税制不利于提高企业的市场竞争力。所有回归结论对于税负的影响是统一的,税率对经济增长率在1%水平下存在显著的负向影响,说明地方税收的增加会导致经济增长速度的放慢,也就是说,目前的税制不利于提高企业的市场竞争力,影响了投资的积极性。

(五)财政分权对资源配置的依赖性

财政分权对经济增长影响的途径体现在对公共资源的配置,也可以说是通过影响地方政府行为最终来影响当地经济增长的。一方面是在不同层次的公共部门之间的配置,通过由较低层政府提供公共物品来提高供给效率;另一方面,通过将生产要素从生产效率较低的部门流向生产效率较高的部门,从而加速经济增长。我们考虑回归模型:

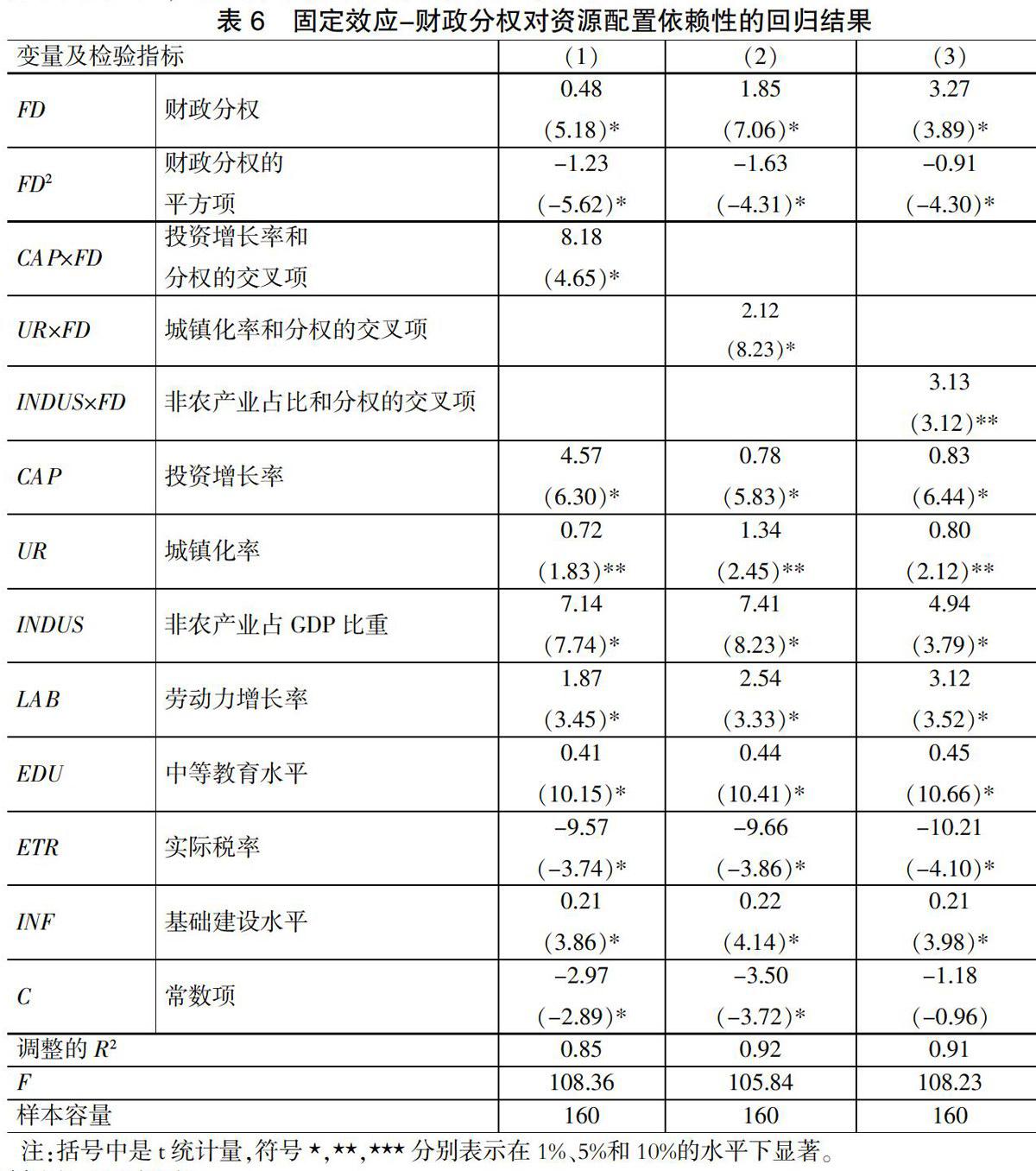

为了研究财政分权对资源配的置依赖性,式(3)中引入投资增长率和分权的交叉项(CAP×FD)、城镇化和分权的交叉项(UR×FD),以及非农产业占比和分权的交叉项(INDUS×FD),分别从生产要素、城镇化趋势、产业结构三个方面来验证,对全样本进行回归结果见表6。

由表6的结果可以得出:

1.地级市财政分权对其经济增长存在经济行为的依赖性。在实施分权改革的过程中,地级市的财政支出选择非常重要,促进投资、城镇化进程、以及加大对二三产业的投资力度能够显著提升分权对地级市经济增长的影响,这与现实经济状况是相符的。

2.财政分权通过增加投资、扩大城镇化、增加非农产业占比这三种路径都可以提高人均GDP增长率。增加投资是促进经济增长最直接的方式;从城镇化和非农产业占比的角度来说,当一个地区存在较高的城市化水平时,农村居民大量转移到城市,城市规模会出现膨胀,地方政府需要提供更多的公共服务来覆盖新增人数;而非农产业占比的增加表明地级市将资源从经济效益低的领域重新配置到经济效益高的领域,从而实现经济的长期增长率。

(六)财政分权的地区差异

1.陕西省十个地级市按照资源环境,地理位置等因素被分为三大经济区,分别为关中地区、陕南地区和陕北地区,我们考虑回归模型:

4)

式(4)中引入了财政分权与地区虚拟变量的交叉项,以陕北地区为对照组,DumM*FD为关中地区,DumS*FD为陕南地区。

2.发达与不发达地区。

将陕西省十个地级市按照2000-2012年人均GDP均值的大小排序,以人均GDP均值9000元为界限,将前六个地级市划分为发达地区(包括西安、延安、宝鸡、咸阳、榆林和铜川),剩余四个地级市归为不发达地区(包括渭南、汉中、安康和商洛)。我们考虑回归模型:

式(5)中引入财政分权与虚拟变量DumD的交叉项,DumD对发达地区赋值为1,对不发达地区赋值为0。

总的来说,财政分权显著地促进了地区的经济增长。经济发展水平高的地区的财政分权对其经济增长的促进效果更明显,关中地区的财政分权优势高于陕北和陕南地区。也就是说,财政分权对地区经济的促进程度与地区原本经济规模的大小成正比例关系。

四、结论

总体看来,财政分权对地级市经济增长的影响为显著的正向冲击,财政分权和经济增长之间存在着二次型关系,是一种非线性的倒“U”形关系,分权程度低时促进经济增长,而分权程度高于临界值对于经济增长是不利的,陕西省地级市的财政分权水平位于倒“U”形曲线的左半段,即随着分权程度的提高,地级市经济将会进一步增长。

財政分权在推动经济增长的过程中,依赖于地级市财政的财政支出行为。本文从生产要素、城镇化趋势、产业结构三个方面进行验证,发现这些因素都可以显著的促进分权对经济增长的影响,其中产业结构的影响最大,说明地方政府主要是通过调整资源分配,将资源投资到收益更高的区域以达到长期的经济增长。

陕西省财政分权对经济增长存在显著的地区差异。陕西各个地级市的数据表明,经济发展水平高的地级市的财政分权作用大于经济水平较低的地级市;关中地区的分权作用大于陕北和陕南地区,也就是说,越是经济发展程度高的地区在分权改革下受益越高,地区之间的经济差距并不会因为分权的影响而缩小。

投资率、劳动力和城镇化率等变量与地级市经济增长之间存在显著的正向关系。回归结果显示,资本和劳动增长率、城镇化率都对经济增长存在显著的正效应,且影响力度很大,说明物质资本的积累对于经济增长的促进更为明显,这与促进经济增长的一般观点是一致的;相比之下,中等教育水平和基础建设水平同样可以促进经济增长,但是贡献率较低。

参考文献

[1]Oates W. Fiscal Federalism[J]. Journal of Economic Issues, 1972, 6,(4):225-227.

[2]Thieben U. Fiscal Decentralisation and Economic Growth in High-Income OECD Countries[J]. Fiscal Studies,2003,9,(24):

237-274.

[3]胡书东.经济发展中的中央与地方关系——中国财政制度变迁研究[M].上海:上海人民出版社,2001。

[4]林毅夫,刘志强.中国的财政分权与经济增长[J].北京大学学报(哲学社会科学版),2000,4,(12):12-20。

[5]刘金涛,杨君,曲晓飞.财政分权对经济增长的作用机制:理论探讨与实证分析[J].大连理工大学学报,2006,12,(3):21-30。

[6]刘小勇.经济增长视野下的中国财政分权实证研究[M].北京:经济科学出版社,2009。

The Empirical Study on the Effect of the Fiscal

Decentralization on the Economic Growth

——A Case of Prefecture-level Cities in Shaanxi Province

XUN Xinle

(XI'AN Municipal Sub-branch PBC, XI'AN Shaanxi 710075)

Abstract:The relationship between the fiscal decentralization and the economic growth is the hot issue in economics, and the existing research focuses on central and provincial fiscal decentralization data and ignores the differences between various cities in the province. The paper adopts the data of ten prefecture-level cities in Shaanxi province from 2000 to 2015, and studies the regional differences of the fiscal decentralization on the economic growth and its allocation effect. The empirical results show that the fiscal decentralization of different prefectures in Shaanxi province has a significant positive influence on the economic growth, and the relationship between them is a nonlinear up-down U shape. Second, in the conduction process of the fiscal decentralization on the economic growth, the dependence on the fiscal spending behavior is significant, and the increase of investment, the improvement of urbanization rate and the rise of non-agricultural industries proportion can promote the positive effects of the fiscal decentralization on the economic growth. Third, the fiscal decentralization of Shaanxi province on the economic growth has significant regional differences, and the fiscal decentralization of the prefecture-level cities with high economic development level is greater than that of the lower economic level.

Keywords: fiscal decentralization; economic growth; empirical study