金融危机、货币政策与企业贷款行为

——基于企业风险承担的微观视角研究

2018-04-20金雪军徐凯翔

金雪军 徐凯翔

(浙江大学 经济学院, 浙江 杭州 310027)

一、 引 言

2007年美国次贷危机爆发,并于2008年演变为全球性金融危机,绝大多数经济体受到了不同程度的影响。为应对危机,各国货币管理局纷纷根据本国国情制定了积极的货币政策。中国人民银行于2008—2009年全球金融危机期间采取公开市场操作、多次下调存款准备金率和存贷款基准利率等传统货币政策来为市场提供流动性,并取消信贷硬约束以增加商业银行信贷供给的灵活性,从而带动中国经济恢复增长。2016年,央行将准备金动态调整和合意贷款管理机制升级为宏观审慎评估体系(MPA),有助于更好地降低社会融资成本,提高货币政策的传导效率。目前,我国尚未完成利率市场化改革,无法完全将市场利率等价格型指标作为货币政策的中介目标,仍然依赖于货币供应量、社会融资规模等数量型货币政策中介目标。此外,我国的金融体系以商业银行为基础,间接融资方式占据了主导地位,银行贷款作为非金融机构融资的主要手段,是大多数企业融资的资金来源。当微观层面的企业贷款规模发生变化时,折射到宏观层面上就是社会融资规模的波动,社会融资规模会对经济增长、物价水平、投资消费等实体经济指标产生较大影响[1]1。

根据已有的货币政策传导渠道理论,货币政策主要通过信用渠道传导影响银行的信贷供给和企业的贷款行为。Bernanke等根据货币政策对金融市场上外部融资溢价的影响,将信用渠道分为银行贷款渠道和资产负债渠道[2]28。全球金融危机后,学界开始反思金融危机与货币政策的关系,货币政策立场对企业风险承担的影响成为研究热点。Borio等首次提出了货币政策传导的风险承担渠道,货币政策调整先是影响了金融机构的风险偏好或风险容忍度,进而对银行资产组合、信用风险定价以及贷款决策产生影响,并最终作用于实体经济[3]。已有关于货币政策风险承担渠道的研究主要集中在银行层面[4]1,较少关注基于企业传导的货币政策风险承担渠道。此外,风险承担渠道应包括货币政策对风险承担水平的影响和风险承担水平变化对后一期银行贷款规模的影响两个阶段,而现有研究更侧重于第一个阶段,较少涉及第二个阶段。本文基于企业风险承担的微观视角,利用上市公司层面的财务数据和银行贷款数据,从风险承担渠道的两个阶段出发,更为完整地考察我国基于企业微观传导的货币政策风险承担渠道是否存在,及其受企业规模、股权结构和所有权性质等企业异质性特征的影响差异,并在此基础上进一步研究金融危机对基于企业微观传导的货币政策风险承担渠道的影响。

二、 相关文献与研究假说

根据货币政策传导银行贷款渠道和银行风险承担渠道理论,当央行实行紧缩性货币政策时,银行准备金减少,其信贷供给能力受限,银行风险偏好下降,从而提高了信贷审批标准和风险控制水平,最终导致企业的信贷约束加剧,削弱了企业风险承担的意愿和能力。货币政策除了通过金融中介影响企业的风险承担水平,还会直接影响企业的资产负债表状况和融资成本。当货币政策紧缩时,企业资产负债表状况恶化导致外部融资溢价上升,市场利率上升提高了企业获得风险溢价的机会成本,企业风险偏好及风险容忍度下降,导致企业风险承担降低。此外,中央银行在调整货币政策立场时,会充分利用预期管理来实现货币政策目标,货币政策长期宽松时,经济主体因预期未来更高的投资利润而降低其风险规避程度[5]58。当企业风险承担较高时,企业为了追求高收益会选择高风险的投资项目,而高风险的投资项目往往具有投资周期长、投入资金多的特征[6]115。Dong等的研究显示,高风险承担水平的企业会采取更多的债务融资、较短的债务期限结构,并保持较高的现金持有水平[7]2519。而我国由于金融市场的缺陷,绝大多数企业融资主要依靠银行信贷,企业更多地使用银行贷款来满足项目的正常运转,导致较高的资产负债率。因此,在货币政策宽松期间,企业风险承担较高,其银行贷款规模更大。

为提高实证上的相关性,Bernanke等在研究货币政策传导机制的模型中加入了“企业异质性”假设,这使模型的模拟结果与实际经济运行更加吻合[8]870。本文着重讨论企业规模、股权结构和所有权性质三个企业异质性特征。在企业规模方面,由于中小企业信用记录较少,可抵押担保资产净值和多元化程度较低,货币政策紧缩时,中小企业获得的贷款相比于大型企业下降更多[9]44。程海波等研究发现,我国非国有中小企业面临严重的信贷约束,中小企业更加依赖于关系型贷款[10]67。在股权结构方面,基于Jensen等提出的代理理论[11]306,股权集中时,大股东更有动力和能力对经理层进行有效监督,从而降低企业的外部融资成本,因此,提高股权集中度对公司绩效产生了正向显著影响[12]148。在所有权性质方面,陆正飞等研究发现,在银根紧缩的情况下,我国民营上市公司的负债增长率相比国有上市公司明显放缓,存在对民营上市公司“信贷歧视”现象,民营上市公司承担了更高的债务融资成本[13]124。而且,在国有银行还占据信贷市场主要份额的背景下,国有企业还能得到更多国有银行的照顾与扶持[14]12。因此,中小企业、股权分散型企业和民营企业相较大型企业、股权集中型企业和国有企业,有着较强的融资约束,对影响其银行贷款的因素更加敏感,企业风险承担的变化对其银行贷款规模影响更大。基于以上分析,我们提出以下研究假设。

假设1:在其他条件不变的情况下,货币政策越宽松,企业风险承担越高,其银行贷款规模越大;货币政策越紧缩,企业风险承担越低,其银行贷款规模越小,中小企业、股权分散型企业和民营企业的贷款规模对企业风险承担变化的反应更加敏感。

在稳定的经济环境下,公司经营层预期可以通过各种投资组合达成企业经营目标。然而,当金融危机发生时,金融危机会通过各种渠道对实体经济造成负面影响,如不完善的金融市场导致的资源错配效应、金融市场信息不对称导致的信用紧缩、金融中介部门倒闭致使货币存量下降等,企业效益降低,经营目标往往无法完成。Kahneman等提出的前景理论认为,当公司预期收益低于公司经营目标水平时,企业经营层迫于竞争和考核的压力,不得不搜寻较高风险的投资项目以完成业绩考核要求,公司将会追求风险[15]264。在金融危机期间实行宽松货币政策时,市场利率和融资成本下降,促使企业承担风险的意愿加强;相反,如果货币政策紧缩,企业资产负债表会进一步恶化,企业风险承担下降更快。因此,金融危机冲击提升了企业风险承担对货币政策的敏感度。同时,金融危机冲击会导致信贷规模的缩小。从供给方来看,在没有外部注资的情况下,“去杠杆化”会大幅降低名义资产价值,商业银行将被迫调整资产负债表,紧缩信贷,从而使市场流动性大幅缩减,导致经济衰退[16]30;从需求方来看,宏观环境不确定性增加,经济主体要为减少负债而努力,对应的经营目标变为负债最小化而非利润最大化[17]207。因此,在金融危机期间,为保持资产负债表状况良好,企业对影响其债务融资的内部或外部因素的敏感度降低,企业风险承担对其贷款行为的影响减小,金融危机冲击降低了货币政策风险承担渠道的传导效率。

考虑企业异质性,不同企业承担风险的能力和意愿有所不同,金融危机冲击对其贷款行为的影响程度也会存在差异。在企业规模方面,Habib等研究发现,处于生命周期不同阶段的企业的风险承担水平不同[18]466。处于发展期的企业为了阻止竞争者进入会增加投资以确保有利地位,风险承担水平较高;而成熟期的企业生产经营更加稳定,风险承担意愿较低。在股权结构方面,大股东股份占比越大,越有监督管理层的动力,可以减少管理层机会主义行为所导致的低水平的风险承担;股权分散则提升了管理层对企业的控制力,促进了企业对高风险、高收益项目的选择[19]420[20]228。Mishra的研究认为,大股东存在追求私有收益的动机,可能通过选择更稳健的投资项目来确保个人利益,主导股东的存在降低了企业的风险承担水平,而多个大股东的存在可以提高企业风险承担的水平[21]508。在所有权性质方面,李文贵等检验了企业所有权性质和市场化进程对风险承担的影响,认为国有企业易受政府干预,行为决策多基于政治因素,会更倾向于选择稳健、低风险的投资项目[6]116。余明桂等进一步研究发现,国有企业在民营化之后,风险承担水平显著提高,且在良好的产权制度下显著性更强[22]112。因此,大型企业、股权集中型企业和国有企业的风险承担水平较低,企业的经营管理层倾向于风险规避策略。在金融危机冲击下,社会经济更容易产生系统性风险,对于风险厌恶的企业,其减少投资和缩减债务融资的幅度更大。基于以上分析,我们提出研究假设:

假设2:在其他条件不变的情况下,金融危机冲击提升了企业风险承担对货币政策的敏感度,同时降低了企业贷款规模对企业风险承担的敏感度,大型企业、股权集中型企业和国有企业基于企业风险承担传导的银行贷款行为受金融危机影响更大。

三、 研究设计

为了检验我国基于企业微观传导的货币政策风险承担渠道是否畅通,首先建立模型(1)检验货币政策对企业风险承担的影响。如果模型(1)的实证结果显示货币政策对企业风险承担影响显著,那么我们构建模型(2)检验企业风险承担对企业贷款规模的影响,并引入企业风险承担与企业异质性的交互项以进一步检验企业异质性特征的影响差异。

RISKit=a1+a2MPt+a3FRIMit-1+a4CONTROLt+∑INDUSTRYit+∑YEARt+εit

(1)

ln LOANijkt=b1+b2RISKit-1+b3RISKit-1×ln SIZEit-1+b4RISKit-1×OWNit-1+

b5RISKit-1×FSit-1+b6FIRMit-1+b7BANKjt-1+b8CONTROLt+

∑INDUSTRYit+∑BANKt+∑YEARt+ηijkt

(2)

其中,i、j、k和t分别代表公司i、银行j、合同k和年份t,它们共同定义一条贷款数据。在式(1)中,被解释变量RISKit为第t年第i家公司的风险承担水平,MPt为货币政策代理变量,FIRMit-1为公司特征变量,CONTROLt为可能影响被解释变量的当期宏观经济变量。由于当期企业风险承担与公司特征指标可能相互影响,为缓解解释变量和被解释变量相互影响而产生的内生性问题,采用公司特征变量的滞后1期值。此外,设定年份虚拟变量以控制时间效应,设定行业虚拟变量以减轻公司行业特征的影响,并在公司层面进行标准误的聚类调整。

在式(2)中,被解释变量ln LOANijkt为第t年第i家公司与第j家银行之间第k个合同银行贷款的自然对数,ln SIZEit-1为企业规模指标,OWNit-1为企业所有权性质,FSit-1为企业股权结构,BANKjt-1为银行特征变量。同样,我们采用公司和银行特征变量的滞后1期值来缓解内生性问题,并设定年份虚拟变量以控制时间效应,设立银行虚拟变量控制银行效应,设定行业虚拟变量以减轻公司行业特征的影响。

为了研究2008—2009年全球金融危机冲击对基于企业微观传导的货币政策风险承担渠道的影响,本文设立虚拟变量CRISISt,2008—2009年取值为1,否则取值为0。然后,在式(1)和式(2)的基础上,引入关于CRISISt的交互项,建立模型具体如下:

RISKit=c1+c2MPt+c3MPt+CRISISt+c4FRIMit-1+c5CONTROLt+

∑INDUSTRYit+∑YEARt+μit

(3)

ln LOANijkt=d1+d2RISKit-1+d3RISKit-1×CRISISt+d4RISKit-1×CRISISt×

ln SIZEit-1+d5RISKit-1×CRISISt×OWNit-1+d6RISKit-1×

CRISISt×FSit-1+d7FIRMit-1+d8BANKjt-1+d9CONTROLt+

∑INDUSTRYit+∑BANKt+∑YEARt+χijkt

(4)

为验证假设1,我们比较关注式(1)中a2和式(2)中b2、b3、b4、b5的符号及其显著性。根据a2和b2的估计结果,可以检验我国基于企业微观传导的货币政策风险承担渠道是否存在,b3、b4和b5的估计结果说明了企业风险承担对银行贷款规模的影响程度受其企业规模、所有权性质、股权结构等公司异质性特征影响的差异。为验证假设2,我们感兴趣的是式(3)中的c3和式(4)中的d3、d4、d5、d6。c3和d3说明了金融危机冲击对基于企业传导的货币政策风险承担渠道的影响,d4、d5和d6的符号及显著性说明了金融危机冲击下,不同特征企业的贷款规模受企业风险承担的影响差异。

四、 数据与变量说明

(一) 样本选择与数据来源

我国银行上市主要集中于2001年以后,且2001—2016年间我国货币政策立场包含了宽松和紧缩周期,考虑数据的可得性和货币政策的周期变化,本文研究的样本区间为2001—2016年。公司层面的财务数据取自沪深A股上市公司年报,数据来自国泰安(CSMAR)和万德(WIND)数据库;公司的银行贷款数据取自上市公司银行贷款公告,数据来自国泰安数据库;货币政策数据和主要宏观经济数据来自中国人民银行网站和国家统计数据库。为了确保研究结果的稳健性,在数据分析之前我们进行了以下筛选:(1)剔除了金融类上市公司;(2)剔除样本期间被ST的上市公司;(3)剔除其他财务状况异常的公司;(4)在1%水平下对公司层面的银行贷款数据进行缩尾处理以排除极端值的影响。最终得到19 733条上市公司和上市银行间的贷款数据,样本包括1 548家上市公司和16家上市银行。

(二) 变量说明

1.企业风险承担变量。根据已有的国内外文献,常用的企业风险承担测度指标有Z值、企业收益波动率和预期违约概率等,相较基于定期报表的Z值和企业收益波动率等指标,我们选择对风险测度更灵敏的企业预期违约概率(EDF)作为企业风险承担变量[23]20。预期违约概率把股东的股权作为期权,从企业所有者的角度考虑偿还银行贷款的激励问题,当企业的资产价值大于其债务时,企业债务状况良好,公司不会选择违约,反之则反。此外,由于上市公司股票的市场信息会直接影响企业预期违约概率,企业预期违约概率可以更加全面地反映市场对企业未来表现的预期,具有更强的前瞻性。企业预期违约概率越大,则企业风险承担越高。

2.货币政策代理变量。国外研究中往往选择短期银行间的市场利率作为货币政策代理变量。中国人民银行虽然以数量型指标作为货币政策的中介目标,M1和M2等指标的变动可以作为反映国内货币状况的综合变量,但中国人民银行的货币政策调控综合使用了政策性利率、法定存款准备金率、公开市场操作等一系列直接或间接的价格和数量型工具,且不同的货币政策工具对企业风险承担渠道的影响存在差异。因此,为稳健检验货币政策对风险承担渠道的影响,我们选取一年期贷款基准利率、7天银行间同业拆借利率和法定存款准备金率作为货币政策的代理变量。

3.控制变量。为控制公司、银行及宏观变量可能对基于企业微观传导的风险承担渠道造成影响,我们在式(1)和式(3)中引入控制变量:企业规模、资本结构、股权结构、所有权性质、资产收益率和经济发展水平。在式(2)和式(4)中引入公司层面的控制变量:企业规模、资本结构、股权结构、所有权性质和资产收益率;引入银行层面的控制变量:银行规模、资本充足率和流动性比率;引入宏观控制变量:经济发展水平和货币政策立场。其中,货币政策立场参考刘海明等的研究,将2004年、2006年、2007年、2010年和2011年作为货币政策紧缩的年份,其余年份货币政策较为宽松[24]163。变量的具体说明详见表1。

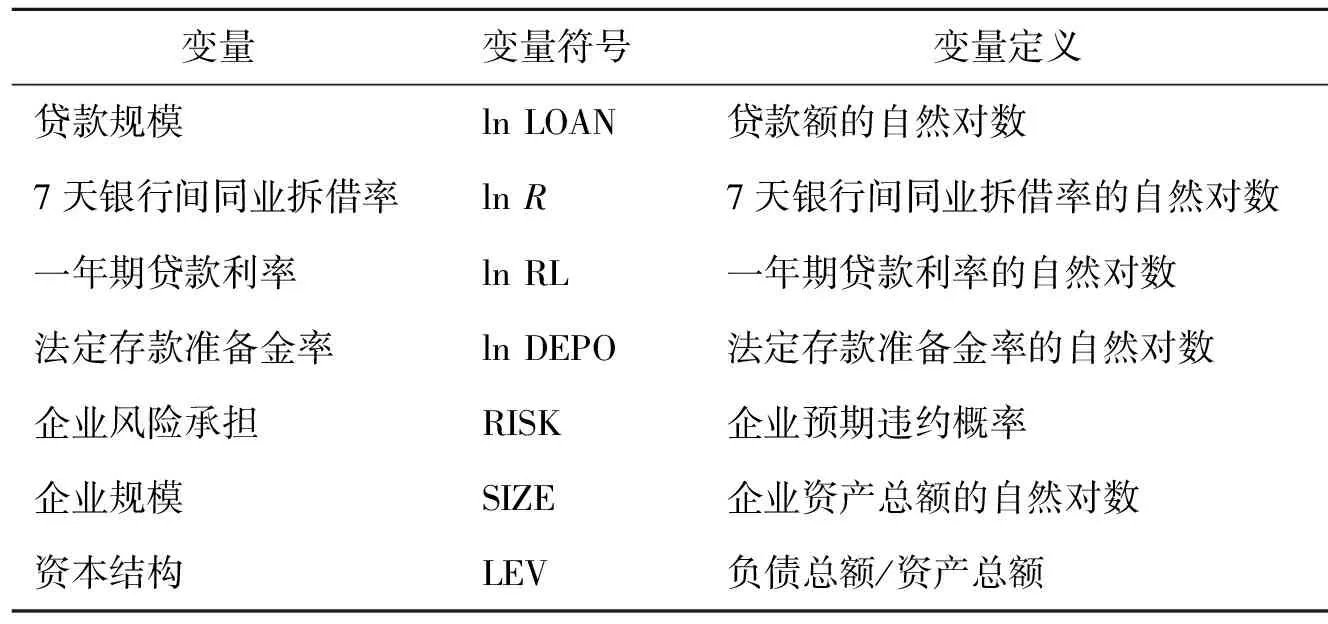

表1 主要变量定义

续表1

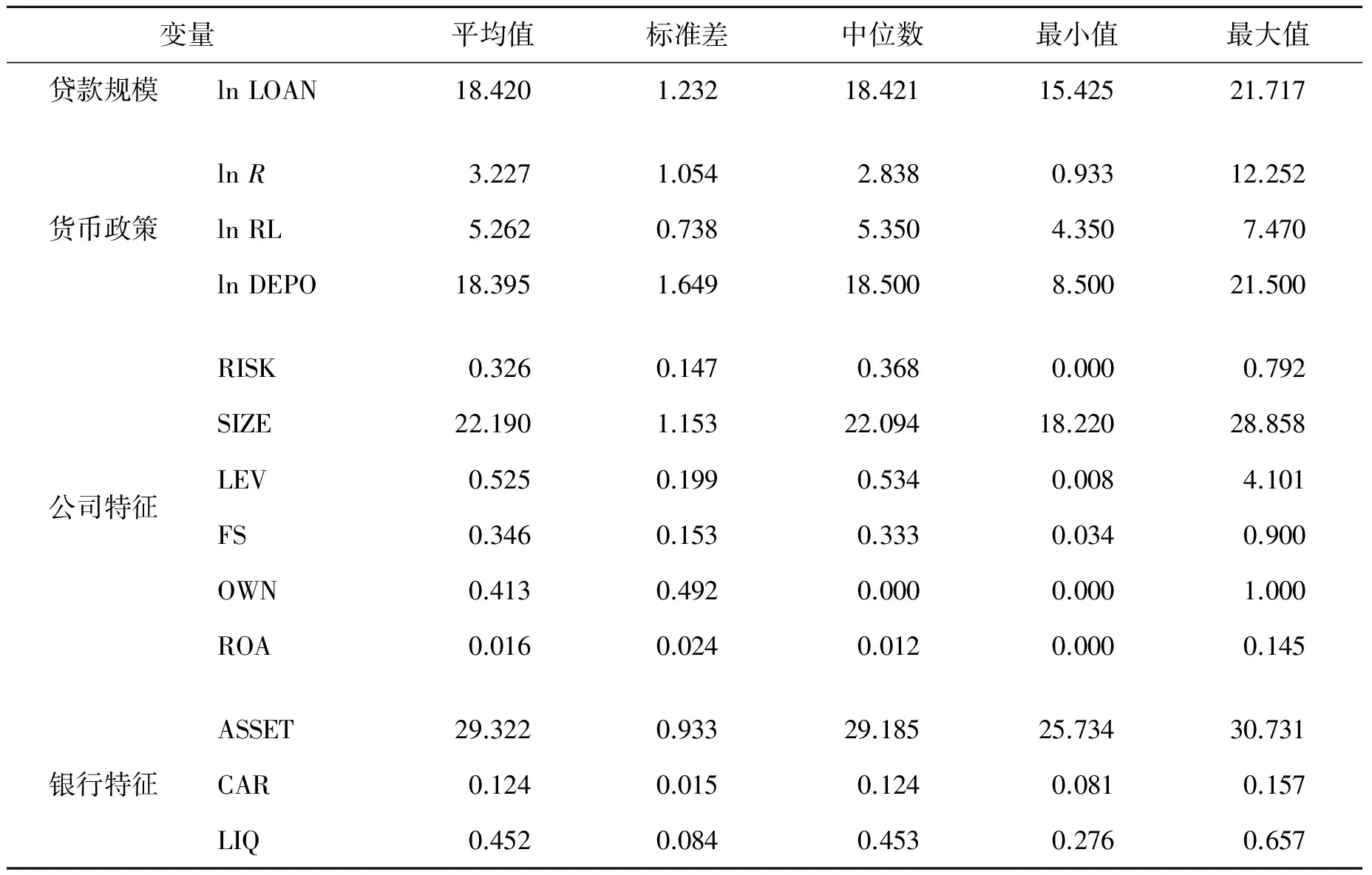

(三) 描述性统计

表2为企业贷款数据及其关联方主要变量的描述性统计。从表2中可以看出,上市公司单笔贷款金额的自然对数均值为18.420,标准差为1.232,标准差较大说明公司层面的贷款规模有较大差异,为研究分析提供了前提。在货币政策代理变量方面,样本中1年期贷款利率最大值为7.470,最小值为4.350;7天银行间同业拆借率最大值为12.252,最小值为0.933;法定存款准备金率最大值为21.500,最小值为8.500。样本中风险承担水平最高的企业预期违约概率为0.792,平均值为0.326,说明我国上市公司承担风险的意愿和能力较强。所有权性质平均值为0.413,即样本中国有企业占41.3%,民营企业占58.7%,样本结构比较合理。

表2 描述性统计

续表2

五、 实证结果

(一) 检验我国基于企业微观的货币政策风险承担渠道

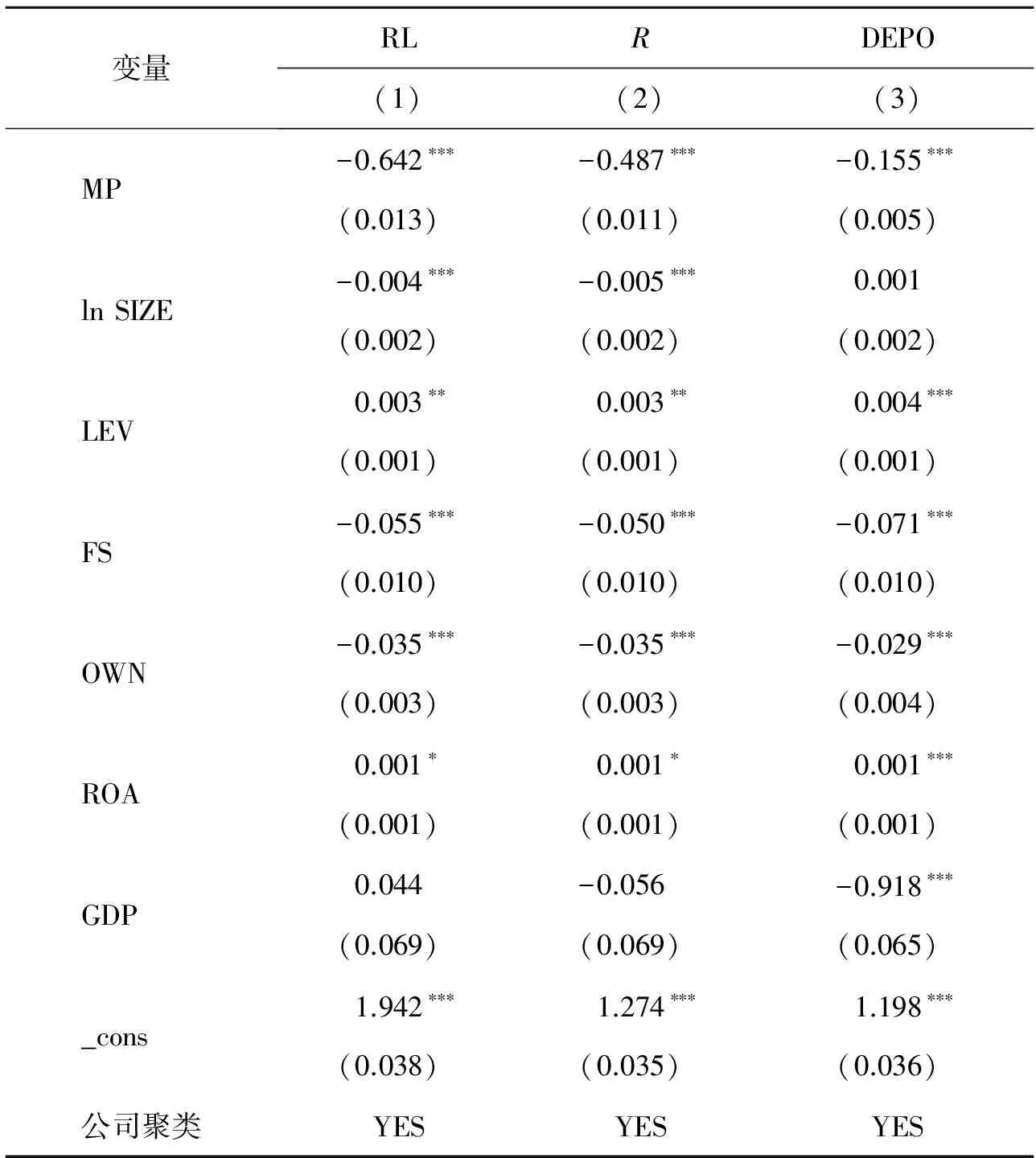

表3说明了货币政策对企业风险承担的影响。在解释变量方面,模型(1)至模型(3)中分别报告了以1年期贷款基准利率、7天银行间同业拆借利率和法定存款准备金率为货币政策代理变量的回归结果,结果显示,在其他因素不变的情况下,货币政策代理变量的系数在1%水平上显著为负,即当1年期贷款基准利率、7天银行间同业拆借利率和法定存款准备金率上升时,企业风险承担下降;相反,则会提高企业的风险承担。因此,在其他条件不变的情况下,货币政策越宽松,企业风险承担越高;反之则反。

表3 货币政策对企业风险承担的影响

续表3

注:***表示p<0.01,**表示p<0.05,*表示p<0.1;括号内数字为标准差,下同。

从控制变量的回归结果看,企业规模的回归系数显著为负,说明大型企业风险承担较低,这是因为大型企业多元化程度较高,拥有诸多业务和投资渠道,更容易通过组合对冲市场风险。资本结构与企业风险承担呈现显著负相关,说明杠杆率越高的企业风险承担越高,越追求高风险高收益。股权结构与企业风险承担成负相关关系,即我国股权越集中的上市公司的风险偏好越低。所有权性质的系数显著为负,表明国有企业的风险承担较低,国有企业在我国掌握着更加优质的资金和政治资源,却更倾向于通过低风险的项目获得稳定的收益。资产收益率与风险承担水平呈负相关关系,表明效益越好的企业更愿意提高风险承担水平以追求更高的收益。

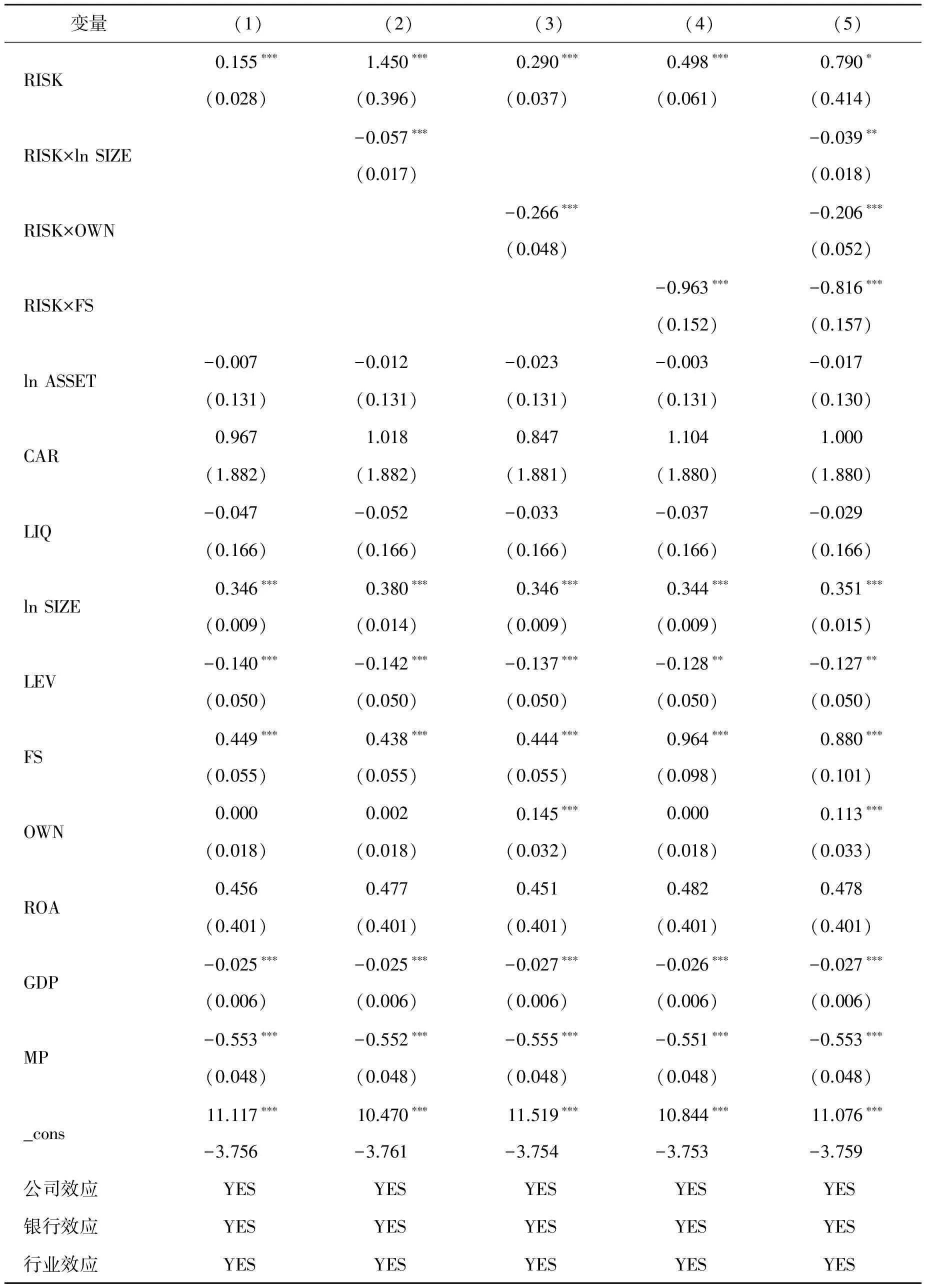

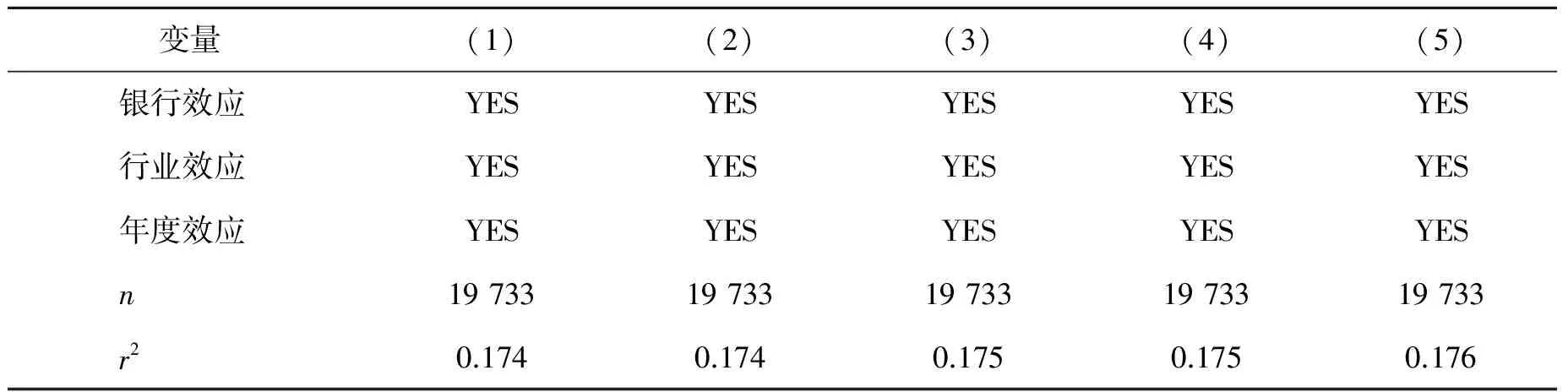

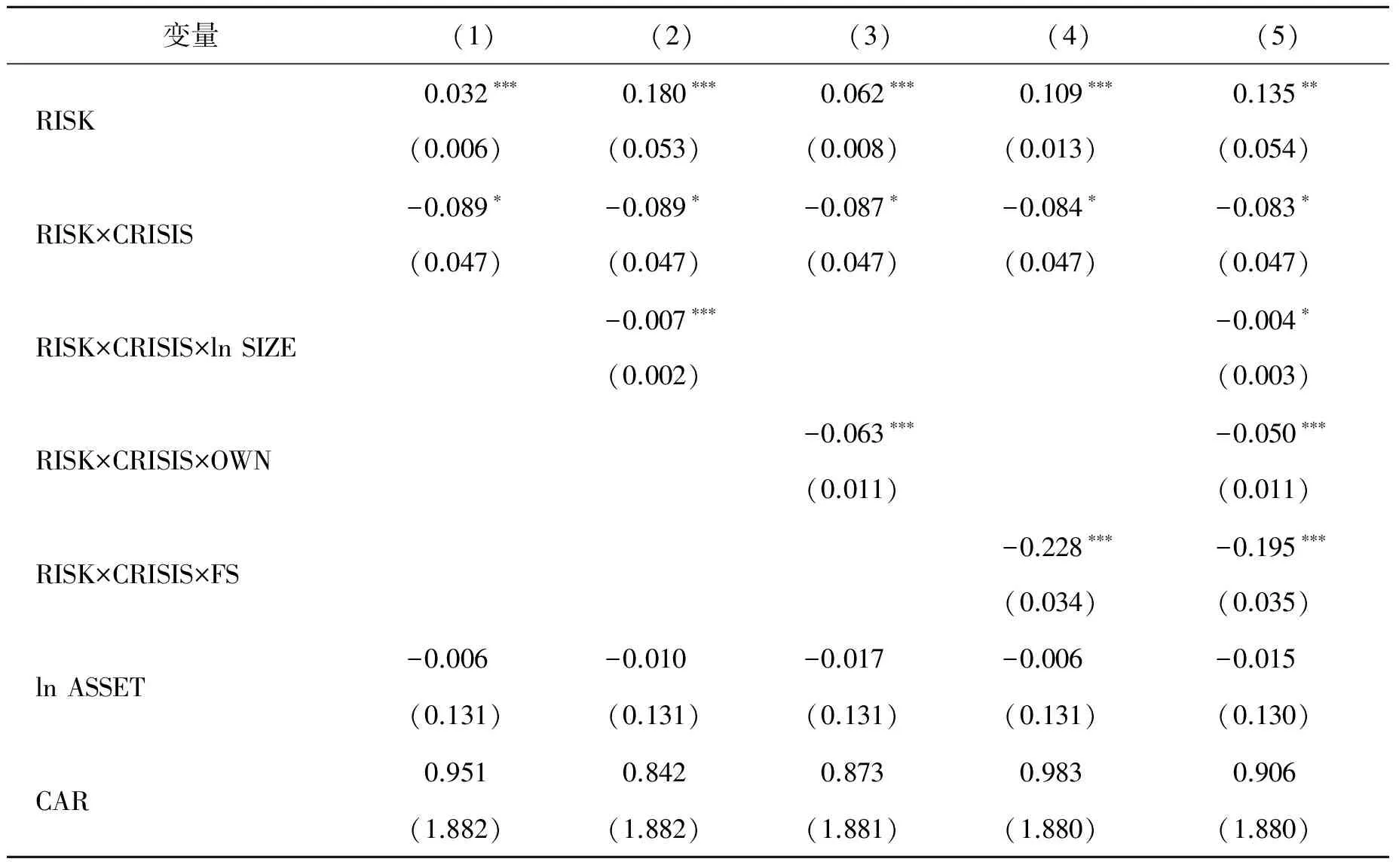

在验证了货币政策对企业风险承担影响显著后,我们以企业贷款规模为因变量、企业风险承担为自变量进行估计,以检验企业风险承担对其银行贷款规模的影响,回归结果如表4所示。在模型(1)至模型(6)中,企业风险承担的回归系数均在1%水平上呈显著正相关,即企业风险承担越高,其银行贷款规模越大;反之则反。当企业风险承担提高时,企业为了追求更高的收益,必定会投入更多的成本,通过融资获得更多的资金,从而增加了银行贷款规模。在模型(2)和模型(5)中,企业风险承担和企业规模的交互项系数均显著为负;在模型(3)和模型(5)中,企业风险承担和所有权性质的交互项与银行贷款规模呈显著负相关,这表明大型企业和国有企业的银行贷款规模对企业风险承担的反应更不敏感。大型企业和国有企业的融资渠道比较丰富,当企业风险承担提升需要更多的投资资金时,可以通过多种渠道进行融资,而我国中小企业和民营企业更加依赖于银行信贷,因此,中小企业和民营企业的贷款规模对企业风险承担更加敏感。在模型(4)和模型(5)中,企业风险承担和企业股权结构的交互项系数显著为负,即企业股权集中度越高,其银行贷款规模对企业风险承担越不敏感。股权集中时,大股东更有动力对管理经营层进行监督,减少企业高风险的投资行为,企业融资需求对风险承担的敏感度降低;当股权制衡时,由于缺乏有效监督,且投资失败时可以将破产风险损失转嫁给股东,管理经营层会偏向于高收益高风险的投资项目,其投融资行为对风险承担的敏感度更高。因此,在其他条件不变的情况下,企业风险承担越高,其银行贷款规模越大,中小企业、股权分散型企业和民营企业的贷款规模对企业风险承担变化的反应更加敏感。综上,假设1得到验证。

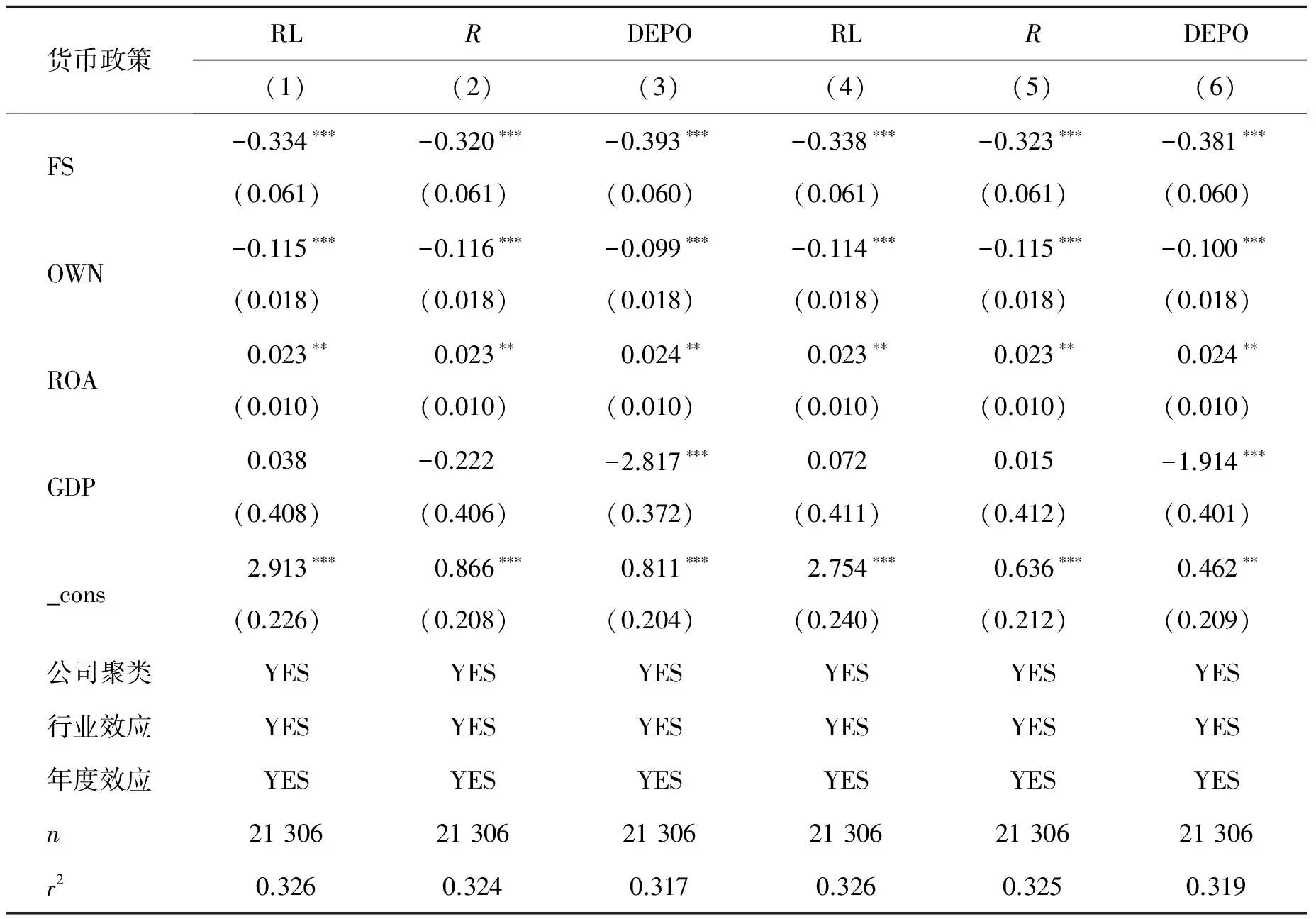

在其他控制变量的回归结果方面,企业规模的系数显著为正,资本结构的系数显著为负,股权结构的系数显著为正,说明资产规模越大、杠杆率越低、股权集中度越高的企业更愿意通过银行信贷融资,其获得的银行贷款规模越大;经济发展水平的系数显著为负,说明我国银行贷款规模具有逆经济周期特征,贷款规模适度逆经济周期调整有利于减少宏观经济的波动和福利损失;货币政策立场的系数显著为负,即货币政策宽松时,企业的银行贷款规模越大,这从微观层面为我国货币政策传导信用渠道畅通提供了经验证据。

表4 企业风险承担对企业贷款规模的影响

续表4

(二) 金融危机冲击对我国货币政策风险承担渠道的影响

在检验了我国基于企业微观传导的货币政策风险承担渠道畅通后,我们在基准模型上引入金融危机虚拟变量,以研究金融危机冲击对我国货币政策传导风险承担渠道的影响,回归结果如表5和表6所示。对比表5和表3、表6和表4中相同变量的回归系数,其符号与显著性基本一致,这表明我们的计量结果具有一定的稳健性。

表5 金融危机冲击对企业风险承担的影响

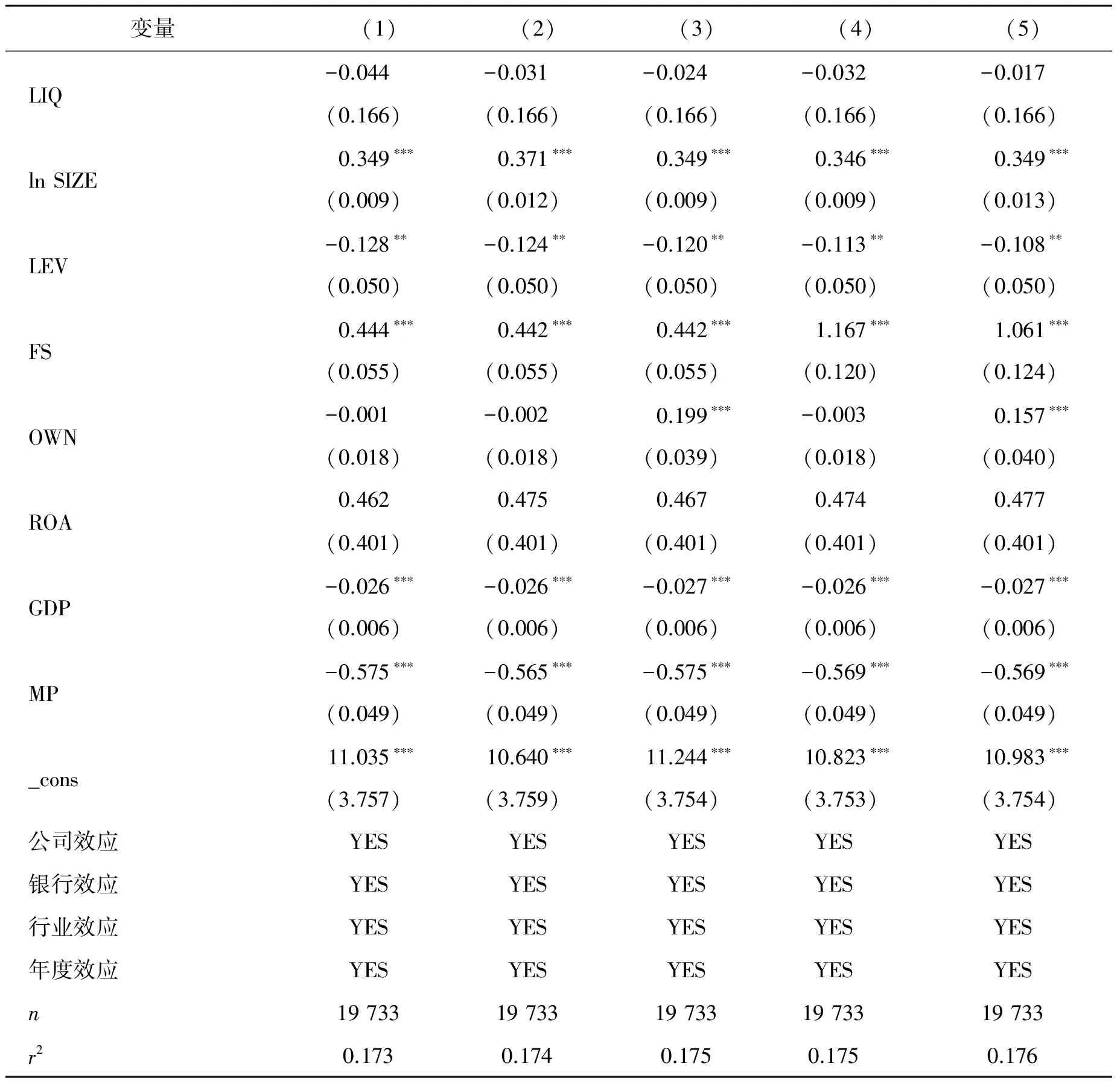

表6 金融危机对企业贷款规模的影响

续表6

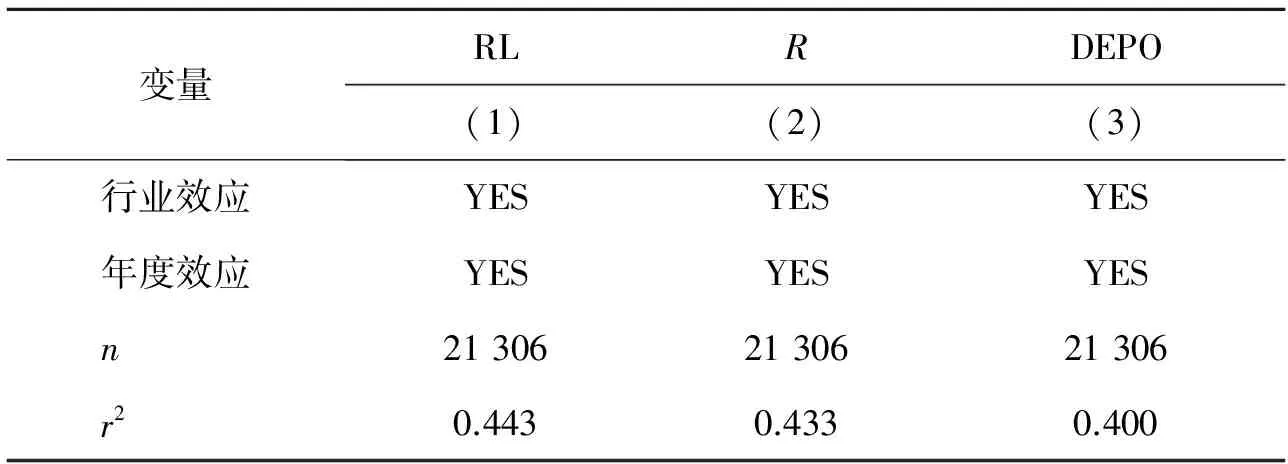

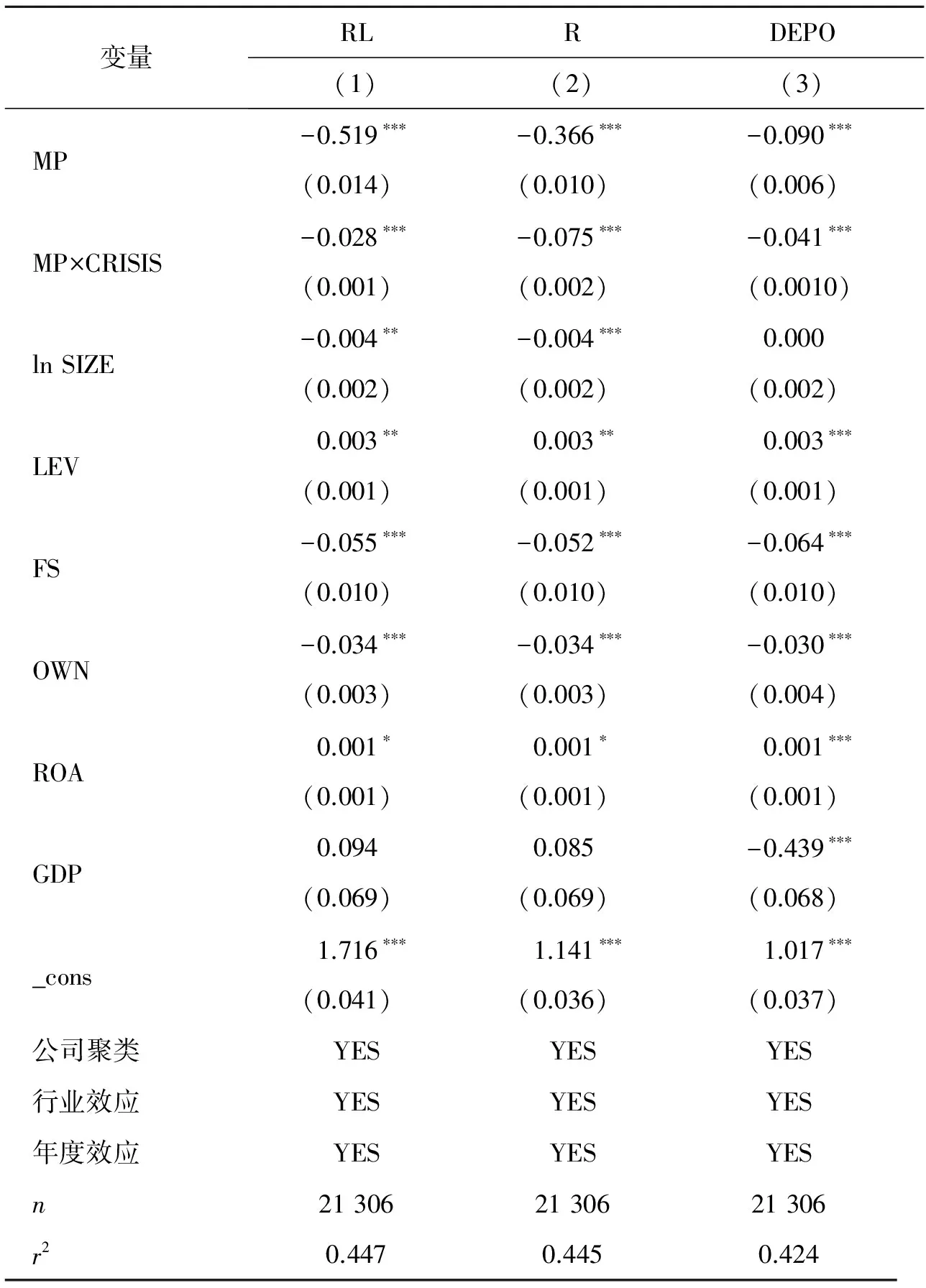

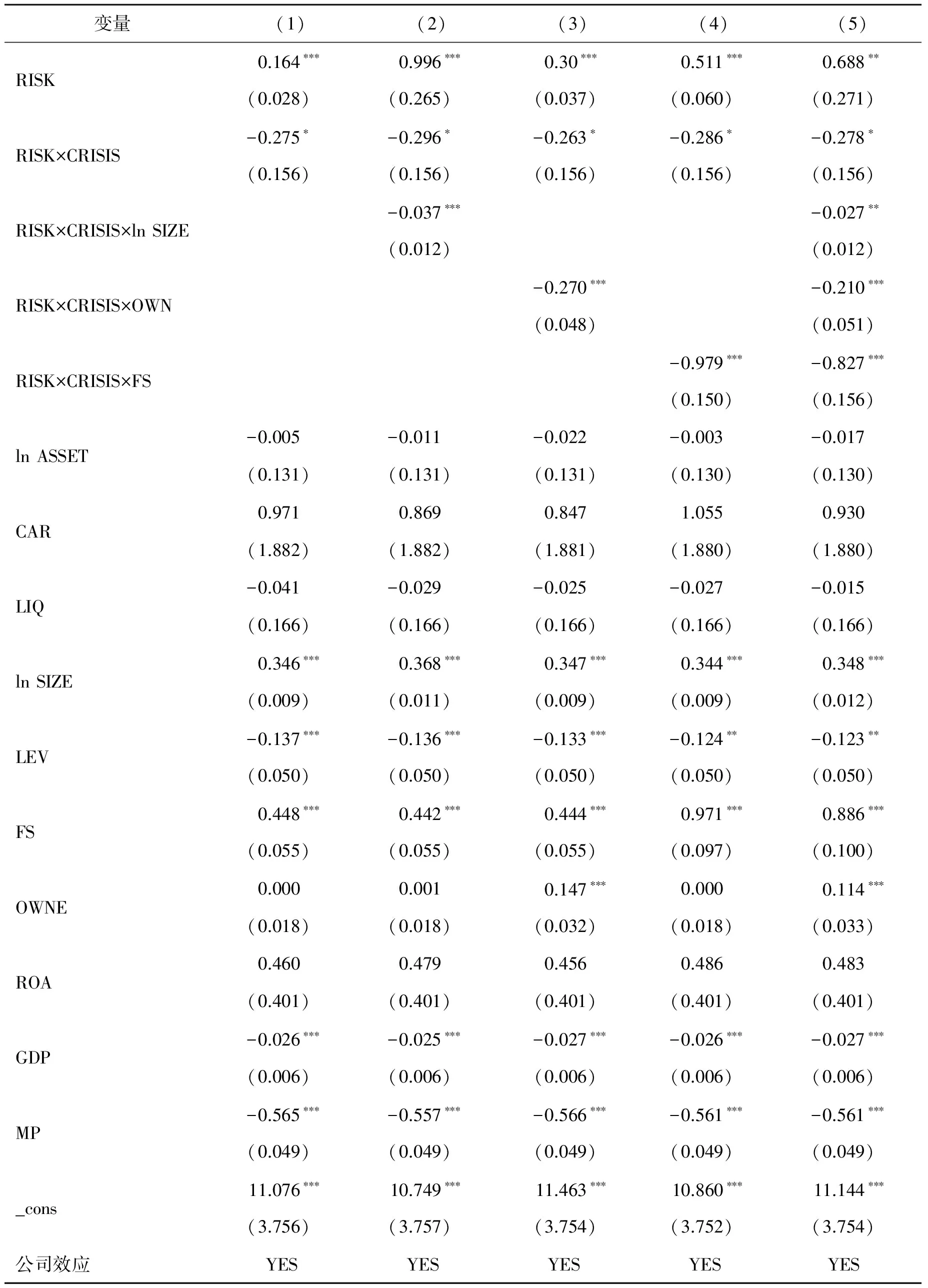

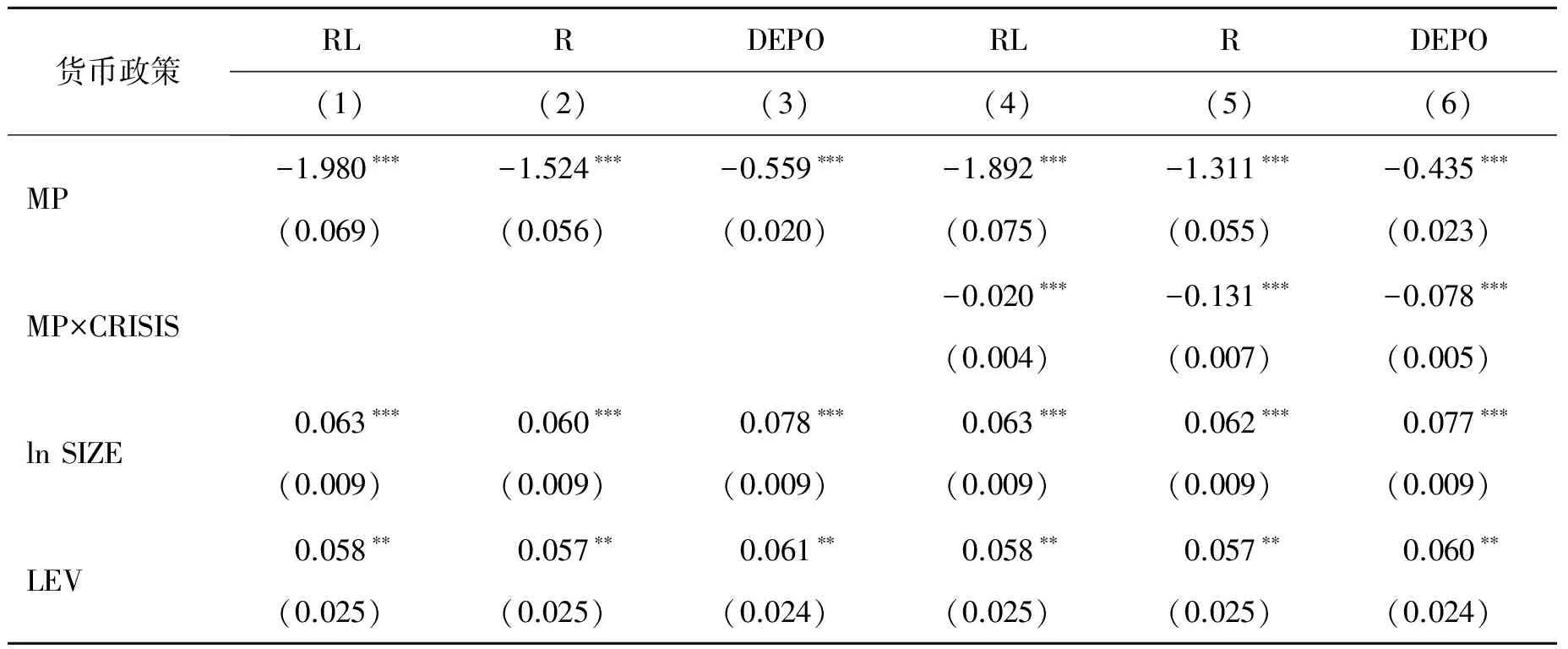

在表5的模型(1)至模型(3)中,分别以1年期贷款基准利率、7天银行间同业拆借利率和法定存款准备金率作为货币政策的代理变量,且货币政策代理变量和金融危机虚拟变量的交互项与企业风险承担均呈显著负相关关系,这说明金融危机期间,企业风险承担对货币政策变动更加敏感,宽松货币政策提升企业风险承担意愿的程度更高。在表6的模型(1)至模型(5)中,企业风险承担和金融危机虚拟变量的交互项系数均显著为负,即金融危机冲击下,企业贷款规模对企业风险承担变动的反应敏感度下降,企业降低了对银行贷款的依赖程度。在金融危机期间,市场经济主体普遍产生了悲观情绪,企业风险承担意愿对央行通过货币政策调整释放的经济预期信号更加敏感;同时,金融危机造成公司和银行的资产负债表状况恶化,削弱了公司获取银行贷款的能力和银行发放贷款的意愿[25]76。因此,在其他条件不变的情况下,金融危机冲击提升了企业风险承担对货币政策的敏感度,同时降低了企业贷款规模对企业风险承担的敏感度。

在表6的模型(2)和模型(5)中,企业风险承担、企业规模和金融危机虚拟变量的交互项系数均显著为负;模型(3)和模型(5)中,企业风险承担、所有权性质和金融危机虚拟变量的交互项与银行贷款规模呈显著负相关,这表明金融危机冲击下,大型企业和国有企业的银行贷款规模对企业风险承担的敏感度下降更多。在金融危机期间,经济衰退导致企业资产负债表恶化,企业都倾向于降低债务性融资,提高股权融资比例。大型企业和国有企业由于股权融资渠道更畅通,降低银行贷款规模幅度更大,而中小企业和民营企业则更加依赖于债务融资,因而降低银行贷款规模幅度较小。在模型(4)和模型(5)中,企业风险承担、企业股权结构和金融危机虚拟变量的交互项系数显著为负,即企业股权集中度越高,企业基于风险承担水平传导的贷款行为受金融危机影响越大。大股东更倾向于债务融资以减少代理成本的控制机制,股权集中时会提高企业的负债率。而在金融危机期间,经济环境恶化,高负债率的企业为了维持资产负债表健康会大幅减少债务融资,其投融资行为对风险承担的敏感度下降更快。因此,大型企业、股权集中型企业和国有企业基于企业风险承担传导的贷款行为受金融危机影响更大。综上所述,假设2得到验证。

(三) 稳健性检验

1.倾向得分匹配(PSM)

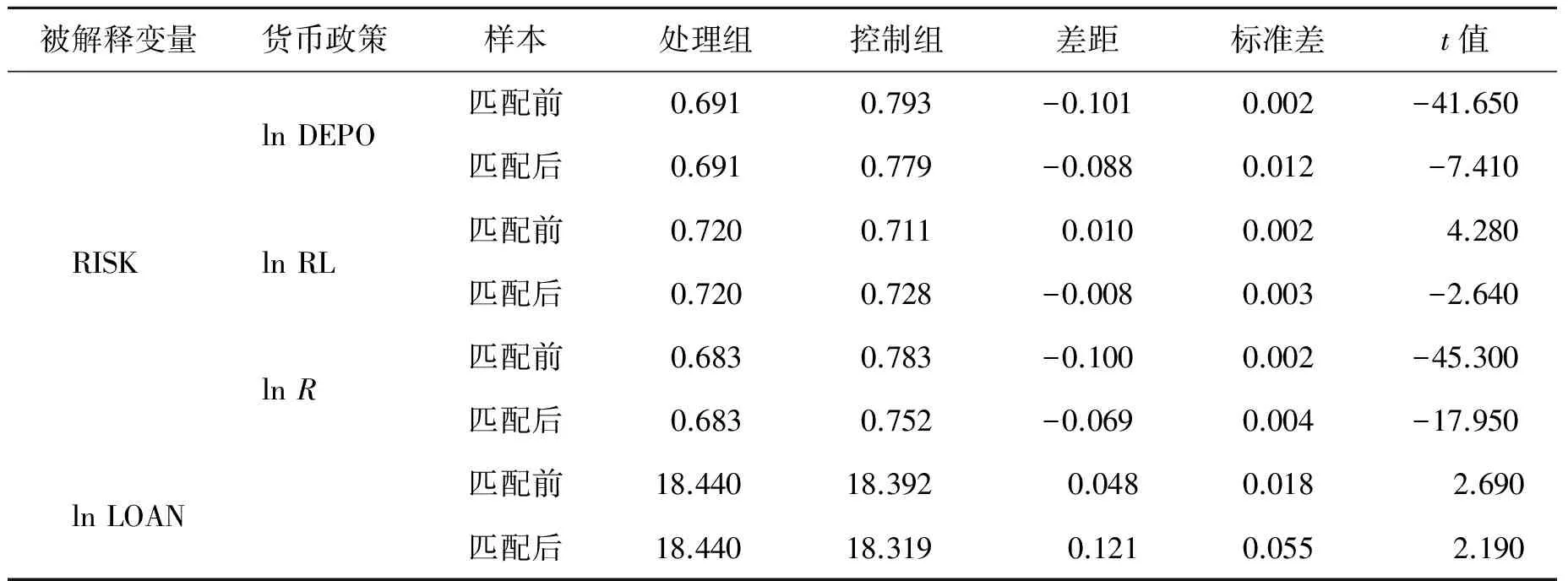

为进一步减少内生性对计量结果的影响,本文采用倾向得分匹配法对货币政策紧缩时期和货币政策宽松时期的企业风险承担差异进行比较,对高风险承担水平企业和低风险承担水平企业的银行贷款规模差异进行比较。基本步骤如下:第一步,分别以法定存款准备金率、1年期贷款基准利率、7天银行间同业拆借利率和企业风险承担的中位数为界,建立虚拟变量,高于中位数的样本取值为1,低于中位数的样本取值为0。第二步,分别选取影响企业风险承担和企业贷款规模的因素,使用LOGIT模型进行回归,得到每个样本的倾向性得分。针对货币政策宽松时期和货币政策紧缩时期的企业风险承担差异比较,本文选取了ln SIZE、LEV、FS、OWN、ROA、GDP变量作为被解释变量(RISK)的控制变量;针对高风险承担水平企业和低风险承担水平企业的银行贷款规模差异比较,本文选取了RISK、ln ASSET、CAP、LIQ、ln SIZE、LEV、FS、OWN、ROA、GDP、MP变量作为被解释变量(ln LOAN)的控制变量。第三步,采用最近邻匹配法(Nearest-Neighbor Matching)对样本进行倾向得分匹配。第四步,计算匹配前和匹配后处理组和控制组的被解释变量均值差距。具体结果如表7所示。

表7 倾向得分匹配均值比较

表7为匹配前、匹配后处理组和控制组的被解释变量均值及差异显著性检验。结果显示,在控制了上述特征变量带来的异质性之后,货币政策宽松时期的企业风险承担均值显著高于货币政策紧缩时期,高风险承担水平企业的银行贷款规模均值显著高于低风险承担水平企业,与计量模型相关变量回归系数的符号一致,说明计量结果具有较好的稳健性。

2.替换计量模型变量

本文以上市公司股票价格的波动率来替换预期违约概率,作为企业风险承担变量,股票价格波动率越大,则企业风险承担越高。稳健性检验回归结果如表8和表9所示,主要变量回归系数数值相较表3至表6有了较大变化,与基准回归不同的是,表9中的企业风险承担、企业规模和金融危机虚拟变量的交互项系数显著性有所下降,但符号方向没有发生变化。其他主要变量回归系数的符号和显著性均与前文一致,进一步说明计量模型的回归结果是比较稳健的。

表8 货币政策对企业风险承担的影响(稳定性检验)

续表8

表9 金融危机对企业贷款规模的影响(稳定性检验)

续表9

六、 结论与启示

本文通过2001—2016年期间上市公司层面的微观数据和银行贷款数据,运用混合OLS模型和固定效应模型,基于企业微观视角,对我国基于企业传导的货币政策风险承担渠道进行检验,研究其受企业异质性特征的影响差异,并在此基础上进一步研究金融危机对货币政策传导风险承担渠道的影响。实证结果显示:我国基于企业微观传导的货币政策风险承担渠道畅通,货币政策宽松时,企业风险承担较高,其银行贷款规模较大;货币政策紧缩时,企业风险承担较低,其银行贷款规模较小。货币政策在通过企业风险承担影响企业贷款规模的同时,也会由于不同企业资产规模、股权结构和所有权性质等特征的差异引起银行贷款行为的异质性反应,中小企业、股权分散型企业和民营企业的银行贷款规模对企业风险承担变化的反应更加敏感,反之亦然。在金融危机期间,虽然企业风险承担对货币政策变动的敏感度较高,但企业贷款规模对企业风险承担的敏感度显著降低,金融危机冲击降低了货币政策影响社会融资规模的有效性。其中,大规模企业、股权集中型企业和国有企业基于企业风险承担传导的贷款行为受金融危机影响更大,反之则反。

根据上述实证结果,我们得到以下几点启示:

第一,宏观审慎评估体系除了监管银行业的运行状况,还应纳入实体经济的相应指标,如企业风险承担,建立企业风险承担的评估体系和监测制度,对企业实行逆周期的动态调控。在货币政策宽松时,抑制企业过高的风险承担水平,如果企业投资过热,信贷扩张过快,会催生资产价格泡沫,导致经济和金融危险积聚;在货币政策紧缩时,预防企业风险承担过低,企业过于保守会导致企业对投资机会的把握不够充分、缺乏创新动力,不利于实体经济增长。

第二,中小企业、股权分散型企业和民营企业的银行贷款行为对风险承担更加敏感,在稳定的经济环境下具有更强的活力和创新能力;大型企业、股权集中型企业和国有企业在金融危机期间对基于风险承担传导的贷款规模的降低幅度更大,减少机会主义行为,起到了“经济稳定器”的作用。因此,在高风险、高传染性行业应鼓励大型企业、股权集中型企业和国有企业加入,在低风险、缺乏竞争的行业应引入中小企业、股权制衡型企业和民营企业。

第三,金融危机期间,政府应采取有效措施向金融系统提供必要的稳定性,承担“最后贷款人”的责任,为实体经济提供充足的流动性,对有偿还能力的借贷人提供持续的信贷供给,从而提高货币政策传导的有效性,在一定程度上缓解金融危机冲击对实体经济带来的负面影响,为实体经济的投融资行为提供有力支撑。

[参考文献]

[1] 盛松成: 《社会融资规模与货币政策传导》,《金融研究》2012年第10期,第1-14页。[Sheng Songcheng,″Scale of Social Financing and Monetary Policy Transmission,″JournalofFinancialResearch, No.10(2012), pp.1-14.]

[2] Bernanke B.S. & Gertler M.,″Inside the Black Box: The Credit Channel of Monetary Policy Transmission,″JournalofEconomicPerspectives, Vol.9, No.4(1995), pp.27-48.

[3] Borio C. & Zhu H.,″Capital Regulation, Risk-taking and Monetary Policy: A Missing Link in the Transmission Mechanism?″JournalofFinancialStability, Vol.8, No.4(2012), pp.236-251.

[4] 江曙霞、陈玉婵: 《货币政策、银行资本与风险承担》,《金融研究》2012年第4期,第1-16页。[Jiang Shuxia & Chen Yuchan,″Monetary Policy, Bank Capital and Risk-taking,″JournalofFinancialResearch, No.4(2012), pp.1-16.]

[5] Delis M.D., Tran K.C. & Tsionas E.G.,″Quantifying and Explaining Parameter Heterogeneity in the Capital Regulation-bank Risk Nexus,″JournalofFinancialStability, Vol.8, No.2(2012), pp.57-68.

[6] 李文贵、余明桂: 《所有权性质、市场化进程与企业风险承担》,《中国工业经济》2012年第12期,第115-127页。[Li Wengui & Yu Minggui,″Nature of Ownership, Market Liberalization and Corporate Risk-taking,″ChinaIndustrialEconomics, No.12(2012), pp.115-127.]

[7] Dong Z., Wang C. & Xie F.,″Do Executive Stock Options Induce Excessive Risk Taking?″JournalofBankingandFinance, Vol.34, No.10(2010), pp.2518-2529.

[8] Bernanke B.S. & Mihov I.,″Measuring Monetary Policy,″TheQuarterlyJournalofEconomics, Vol.113, No.3(1998), pp.869-902.

[9] Gertler M. & Gilchrist S.,″The Role of Credit Market Imperfections in the Monetary Transmission Mechanism: Arguments and Evidence,″ScandinavianJournalofEconomics, Vol.95, No.1(1993), pp.43-64.

[10] 程海波、于蕾、许治林: 《资本结构、信贷约束和信贷歧视:上海非国有中小企业的案例》,《世界经济》2005年第8期,第67-72页。[Cheng Haibo, Yu Lei & Xu Zhilin,″Capital Structure, Credit Constraints and Credit Discrimination: A Case Study of Non-state-owned SMEs in Shanghai,″TheJournalofWordEconomy, No.8(2005), pp.67-72.]

[11] Jensen M.C. & Meckling W.H.,″Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure,″JournalofFinancialEconomics, Vol.3, No.4(1976), pp.305-360.

[12] 贺炎林、张瀛文、莫建明: 《不同区域治理环境下股权集中度对公司业绩的影响》,《金融研究》2014年第12期,第148-163页。[He Yanlin, Zhang Yingwen & Mo Jianming,″The Influence of Ownership Concentration on the Corporate Performance under Different Regional Governance Environment,″JournalofFinancialResearch, No.12(2014), pp.148-163.]

[13] 陆正飞、祝继高、樊铮: 《银根紧缩, 信贷歧视与民营上市公司投资者利益损失》,《金融研究》2009年第8期,第124-136页。[Lu Zhengfei, Zhu Jigao & Fan Zheng,″Monetary Tightening, Credit Discrimination and Loss of Shareholders’ Equity,″JournalofFinancialResearch, No.8(2009), pp.124-136.]

[14] 饶品贵、姜国华: 《货币政策, 信贷资源配置与企业业绩》,《管理世界》2013年第3期,第12-22页。[Rao Pingui & Jiang Guohua,″Monetary Policy, Credit Resources Allocation and Firm Performance,″ManagementWord, No.3(2013), pp.12-22.]

[15] Kahneman D. & Tversky A.,″Prospect Theory: An Analysis of Decision Under Risk,″Econometrica, Vol.47, No.2(1979), pp.263-292.

[16] Blundell-Wignall A.,″The Subprime Crisis: Size, Deleveraging and Some Policy Options,″OECDJournal:FinancialMarketTrends, Vol.2, No.1(2008), pp.29-53.

[17] Koo R.C.,″The Holy Grail of Macroeconomics: Lessons from Japan’s Great Recession,″Survival, Vol.51, No.3(2009), pp.207-208.

[18] Habib A. & Hasan M.M.,″Firm Life Cycle, Corporate Risk-taking and Investor Sentiment,″AccountingandFinance, Vol.57, No.2(2017), pp.465-497.

[19] Attig N., Ghoul S.E. & Guedhami O. et al.,″The Governance Role of Multiple Large Shareholders: Evidence from the Valuation of Cash Holdings,″JournalofManagementandGovernance, Vol.17, No.2(2013), pp.419-451.

[20] Koerniadi H., Krishnamurti C. & Tourani-Rad A.,″Corporate Governance and Risk-taking in New Zealand,″AustralianJournalofManagement, Vol.39, No.2(2014), pp.227-245.

[21] Mishra D.R.,″Multiple Large Shareholders and Corporate Risk Taking: Evidence from East Asia,″CorporateGovernance:AnInternationalReview, Vol.19, No.6(2011), pp.507-528.

[22] 余明桂、李文贵、潘红波: 《民营化、产权保护与企业风险承担》,《经济研究》2013年第9期,第112-124页。[Yu Minggui, Li Wengui & Pan Hongbo,″Privatization, Property Rights Protection and Corporate Risk-taking,″EconomicResearchJournal, No.9(2013), pp.112-124.]

[23] 牛晓健、裘翔: 《利率与银行风险承担——基于中国上市银行的实证研究》,《金融研究》2013年第4期,第15-28页。[Niu Xiaojian & Qiu Xiang,″Interest Rate and Bank Risk-taking: An Empirical Study Based on China’s Listed Banks,″JournalofFinancialResearch, No.4(2013), pp.15-28.]

[24] 刘海明、曹廷求: 《基于微观主体内生互动视角的货币政策效应研究——来自上市公司担保圈的证据》,《经济研究》2016年第5期,第159-171页。[Liu Haiming & Cao Tingqiu,″A Research on Monetary Policy Effect from Perspective of Microeconomic Agents’ Endogenous Interaction,″EconomicResearchJournal, No.5(2016), pp.159-171.]

[25] 金雪军、徐凯翔: 《金融危机、货币政策与信贷供给——基于公司层面银行信贷数据的经验研究》,《经济理论与经济管理》2016年第12期,第70-82页。[Jin Xuejun & Xu Kaixiang,″Financial Crisis, Monetary Policy and Credit Supply: A Loan-level Analysis,″EconomicTheoryandBusinessManagement, No.12(2016), pp.70-82.]