日本国立大学法人化后的经费来源述评及价值启示

2018-03-22姜星海张志国

姜星海 张志国

日本于2004年开启了国立大学法人化的改革进程。作为日本一百三十多年来最大的一次国立大学行政与财政制度改革备受世人瞩目。经过法人化之后十几年的发展,如今日本国立大学形成了什么样的财政体系?其具体经费来源和运营情况怎样?如何看待这次改革的价值与意义?它对我国高校的财政改革与建设有何启示?本文试述如下:

一、国立大学法人化与财政收入体系

2003年7月,日本通过《国立大学法人法》,2004年4月1日开始施行新的国立大学行政制度。该制度通过国立大学法人地位的确立,将原先由下而上的教授会自治管理制度变为由上而下的校长负责制度,[1]校长作为法人负责和管理学校的人事、财务等事务,分配和使用学校相关资源。同时以校长为中心,大学内部成立董事会、运营协议会、教育研究评议会等组织机构来辅助校长对学校事务的运营管理。此外依据《法人法》规定,设立国立大学法人评估委员会对国立大学法人实施业务实效考评并处理相关事务,文部省大臣则负责审定大学法人的中期发展计划目标等事务,其具体结构如图1-1所示。[2]

图1-1 国立大学法人制度结果示意图

依据《法人法》规定,在国立大学法人化的同时也引入了由文部省实施的法人评价制度。该制度目的是为了提高大学教育质量、改善大学业务运营状况并提高效率、改善财务状况、自评学校内教育和研究组织状况并提供相关信息等。[3]为此,文部省也确立了国立大学法人化后2004-2022年的十六年中期发展目标计划,该计划分为年度评价和中期评价,其中中期评价平均每六年一期,以此来落实、推进和调整该制度改革的具体步骤和事宜。

在上述行政制度下,大学财政运营事务主要由校长负责的役员会负责,同时作为审议校长经营事项和中期以及年度经营计划的大学运营协议会负责咨询和评议工作。在此基础上,通过与文部省、其他中央和地方政府部门、社会企业财团等财政业务关系形成了法人化改革后的新财政制度。在该财政制度中依据财政收入的来源渠道和方式,可以分为划拨类和自营类两大类,其中划拨类主要是指由政府为学校运营所提供的财政拨款(含一般运营费交付金、特别运营费交付金、特殊要因运营费交付金和附属医院运营费交付金四部分)、竞争性公共研究费(辅助金),而自营类主要指由大学自主经营筹集的经费(含产学合作收入、学费、校产收益、知识产权收益、捐赠金和其他部分),这两大类共同组成了国立大学财政来源收入体系。其中,在大学财政总收入中划拨类即财政拨款约占总收入的60%,自营类即大学自主筹集约占比40%。

此外,由于政府拨款是目前国立大学法人化后重要的经费来源之一,因此关于学校运营所需财政拨款的制度即运营费交付金制度需要在此予以说明。该交付金制度规定,依据国立大学法人评价结果所得的“评价反映分”,政府调整对各国立大学每年的拨款额度。同时大学法人依据自主经营状况,可以将政府每年拨款所使用后的结余款项作为大学来年的积金使用,而不必如改革前那样上缴政府。另外,政府对国立大学的年度总拨款额度在第一期中期目标计划中按照“效率化系数”以每年1%的比例递减,第二期中期目标计划则按照“大学改革促进系数”进行配额,而第三期中期目标计划拟以“机能强化促进系数”为基础予以分配相关经费。[4]

二、财政收入体系的运营现况及问题

经过国立大学法人化改革后,国立大学形成了新的财政收入体系,其整体情况如表2-1所示:

表2-1 2004-2014年国立大学法人收入明细表[5]

在上述国立大学总收入列表中,政府经费拨款和大学自营收入作为大学法人化后的学校财源收入基本形式,构成了现今的大学收入体系、所占比例,反映了历年财源收入增减额度的基本情况。从上表国立大学总收入占比来看,国立大学2014年从政府获得经费占总额为66.5%,而在总年限的收入总额中占比为61.9%,所占比值较大。而学校自营收入2014年占比33.5%,总年限占比38.1%。总的来看,两者各自占比区间幅度不大,基本维持在5%上下的区间内,形成了比较稳定的收入结构态势。

图2-1 2004年国立大学法人化改革后收支情况示意图

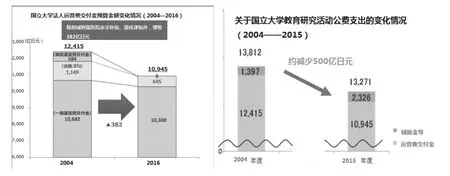

进一步结合图2-1,从文部省公布的政府经费拨款统计情况看,从2004年到2016年,国立大学法人运营的财政拨款(运营费交付金)总额从12,415亿日元削减至10,945亿日元,在此当中一般运营费交付金从10,682亿日元减少至10,300亿日元(含运营维护经费800亿日元),退职金额度从1,149亿日元减至645亿日元,医院运营费交付金额度从584亿日元减为0日元(截止到2013年),[6]而对于国立大学的教育研究拨款总费用从2004年13,812亿日元降至2015年的13,271亿日元,其中辅助金等额度从1,397亿日元升至2,326亿日元,[7]但总额共计减少541亿日元,减幅3.9%,而运营费交付金的减幅则为11.8%。受此两者减幅影响,维持大学基本事务运营的业务费用构成比例也有了调整变化,如图2-2所示:[8]

图2-2 国立大学法人日常费用变化情况

可以看出,在运营费交付金不断减少的情况下,依靠该项资金维持运营的大学常务职员和常务教员的人事费用被消减,二者在2004年的占比58.56%下降到2014年46.83%,消减比例分别为3.58%和8.15%,共计减少11.73%。而同时主要依靠辅助金和自营经费的教育研究经费和受托经费同期也在增加,二者在2004年的占比37.08%上升到2014年46.56%,增比分别为6.17%和3.31%,共计增加11.73%。由此不难发现,随着大学财政收入结构和数额的变化调整,大学内部事务经营费用也随之改变,在教职人员费用减少的同时提高了教育研究经费的投入,从而客观上为提高大学自身产出效率奠定了新的基础。

受此财政收入体系的整体状况影响,各国立大学也在此当中进行了收入体系的调整和建设,积极寻求符合自身定位和情况的多财源渠道,依据自身资源条件建立研究和产业联携推进组织,形成了多元化的财政收入体系。以国立东京大学为例,从该大学2013年财政收入来源构成的百分比来看(不含附属医院营业收入),运营费交付金占比45%,委托研究收入占比22%,学纳金收入占比8%,捐赠金占比4%,校产运营收入占比3%,其他收入占比18%。其自营收入已经占到55%,形成了自身多元的收入体系。并且创收明显,在该大学财政收入体系中,仅民间展开共同研究一项,2015年便开展合作项目1,370个,创收50亿日元;技术许可转让2,386项,创收5.5亿日元。[9]

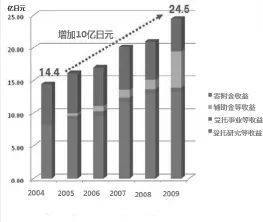

此外,一些位于地方的国立大学也在法人化改革后开拓多渠道收入体系,取得一定的成果。以国立三重大学为例,该校从2004年到2009年,在伴随着运营费交付金和学费收入减少的同时,附属医院收益和学校经营收益则上涨10%,除去附属医院收益当年收入为196亿日元,具体情况如图2-3和图2-4所示:[10]

图2-3 三重大学法人化后整体收益图

图2-4 三重大学法人化后外部收益图

在这当中,大学与民间企业合作研究项目215个,其外部资金(含共同研究、辅助金)收入同期增加10亿日元,达到24.5亿日元,与法人化改革之前相比,无论在收入总额上还是来源收入结构上均有所变化和提高,形成了自身的多元化收入体系。

不过,因为2004年87所国立大学统一进行法人化改革之时,各个国立大学改革起步的基础不一,加之此项改革以市场和竞争原则为基准,因此各国立大学在人力物力资源方面原本就存在的差距随之也进一步扩大了。以老牌的帝国大学为例,其比新制成立的大学无疑在许多方面都具有优势,因此经济收入上的马太效应难以避免。特别是依据效率原则制定的评价制度,更是加剧了这一趋势,造成了国立大学之间发展的不平衡,从而成为一个比较突出问题。同时在大学法人化之后,因为考虑到效益的产出问题,因此,大学内部各单位也随之产生了激烈的竞争关系,理科与应用学科无疑在此当中占据优势,而人文学科则处于不利的地位,这样便加大了大学内部的紧张关系。围绕资金的分配与使用,各部门学科陷入了利益的争夺与博弈之中。受此影响,大学在编人员的科研经费以及相关设施设备费用也便被压缩。在此内外的环境影响下,年轻的教职员人数近年来不断减少,且作为聘任制的教员增多,教员薪资在出现降低的迹象同时也伴随着工作量的激增。上述这些问题都在影响着国立大学法人化后整体水平的提高,[11]而目前尚未看到十分有效的对策。

三、财政收入体系背后的价值启示

关于日本实施国立大学法人化改革的原因和背景,除了目前学界已有的归因外,[12]即从当时日本所面临的社会与经济发展困境、国家行政体制改革、国际竞争环境影响、新自由经济学说影响以及国立大学原有体制弊端等方面进行解读之外,本文通过梳理此次财政体系改革过程发现,此次法人化改革与日本近代以来所确立的“教育立国”的思想传统有紧密的联系。从此角度来解读此次行财政改革及其财政收入体系,才能较好地读懂其背后所蕴藏的价值与深意。

众所周知,日本自从明治维新以来,便一直注重教育在国家和社会的建设与发展之中所发挥的重要作用。二战战败之后,更是在当时一片废墟的基础上依靠国家力量强力推进教育所获得的丰厚人力资本,在短短三十多年的时间内一跃成为先进的发达国家,可以说没有教育的支撑便不可能有其迅猛的发展和现代化的今天,因此日本对“教育立国”的信念根深蒂固,备受推崇。实际上,从日本国立大学法人化改革的前后情况来看,也无一不是受这个思想传统的影响。日本国立大学在改革前,虽然一直秉承的是自下而上的“教授治校”原则,但其事务与人员的运营经费都来自政府的一手包办。政府以此通过对国立大学的扶持和庇护,在当时国家尚处于起步发展阶段,社会整体发展环境比较脆弱的时候,为教育提供了良好的发育土壤,从而为国家后续的发展奠定了坚实的人力基础,提供了强劲的动力。

但经过几十年的发展,这样一种“教育立国”的模式也遇到了问题。一方面随着日本成为全面现代化的发达国家之后,基于原先发展基础之上的经济增长动力达到了瓶颈期,加之国际整体环境影响,经济发展陷入停滞不前的地步,政府的财源状况日趋紧张,现实情况迫使政府不得不重新考虑既有的相关财政制度与政策;另一方面,国立大学基于政府财政的一手包办,虽然在国家的发展阶段中很好地发挥了其作用,但伴随着国家既定目标的完成也逐渐丧失了自身在此当中的主体推动作用,形成了依靠政府的惰性和惯性,其所发挥的作用出现弱化趋势,而这与“教育立国”的思想初衷相悖。同时,在经过几十年的发展之后,国立大学和社会产业界也拥有了较强的实力基础,具备自身独立合作与发展的条件。因此,打破原有由政府一手操办的国立大学财政格局,恢复和重新焕发其在国家新发展阶段之中所发挥的主体作用,形成新的“教育立国”模式便成为此次日本国立大学改革的应有之义,国立大学法人化的财政改革也便是顺理成章的事情了。

从此次国立大学财政改革的内部关系来看,通过打破原先封闭的国立高校内部资源格局与利益结构,引进外部力量,将大学内部的人力和财力资源置于开放的市场条件下,以竞争的手段进行内外部资源重组和利用,激发其内部各部门学科的活力与潜力,进而提高国立大学整体资源的使用效率和产出成果,带动和推动社会的发展,便是其实现其教育兴国的用心之一;而从改革的外部关系来看,通过重新界定和确立国立高校与政府、社会的权责关系,改变了国立大学原先过度依赖政府财政而形成的惰性和惯性,建立起由校长负责的自上而下的财政运营管理制度,恢复了国立大学自身的自主地位和作用,从而在开放的市场与竞争环境下拥有了更大的自主发展空间,进而为实现其教育自立,更是为教育立国找到了新的基点。因此,综上所述,无论从此次财政改革的背景还是改革自身的情况来看,其改革的核心都紧紧围绕着“教育立国”这个思想主线而展开,并在新的发展阶段赋予了新的时代价值与内涵。

此外,受此思想主线的影响,落实到此次具体的国立大学财政制度改革上,也呈现出如下几点特征。

第一,导向性。从国立大学改革后的财政收入来源来看,可以发现政府在此新的财政来源分配当中仍然具有很强的导向作用,其对国立大学的作用与影响力并没有因为大学法人化改革而被削弱,无论是政府直接拨款的标准运营费交付金和特定运营费交付金,还是通过竞争性的公共项目获得研究费用,特别是考虑到政府资金在现行国立大学收入来源之中所占的份额之大,我们都不得不承认国立大学改革仍然深受政府的导向影响,为政府所制定的国家发展目的服务。此外,尽管此次改革引进了第三方评价,无论各国立大学的年度自评、第三方评估和文部省中期综评怎样,其最终投给国立大学的资金额度都是由政府决定的,这也进一步强化了为国家发展目的服务的导向作用。

第二,效率性。从此次国立大学改革之后的财政来源渠道看,无论是来自政府的公共研究项目,还是与地方区域的合作项目,或者是社会产业界的研究合作项目以及其他捐赠项目等等,也不论采取共同研究或委托研究以及知识产权交易等形式,其根本还是在于通过市场与竞争提高其生产效率,避免教育资源的闲置和浪费,而国立大学自身产出效率的提高也意味着教育在社会发展中所发挥的作用越大,从而客观上起到推动社会发展的目的。

第三,主体性。此次法人化财政改革也注意到了国立大学自身主体在经营中的价值与意义。无论是大学内部由校长领导负责的运营评议会制度,以及各部门学科的相关经营活动,还是大学外部由政府所拨款的特殊运营费交付金和特别支援金,以及地方研究的经费收入,都是建立在各国立大学自身的历史特点基础之上的,这样就围绕各国立大学自身情况形成了多样性和差异性的财政体系,避免了受政府或市场影响而形成的单一性、同质性发展倾向,以及资源的再次浪费,从而为塑造强有力的教育主体,支撑国家新阶段的发展打下了坚实的基础。

总的来看,日本国立大学法人化的财政改革,无论其具体表现形式如何,其出发点都是立足于自身的思想传统土壤和实际发展情况,同时通过吸取外来有益经验,最终形成了有自身特色的财政来源收入体系。中日两国在文化渊源上具有相似性,同时又都同属于现代化后发型国家,因此,在我国迈向世界一流教育强国的途中,我国高校财政改革与建设工作一方面要结合自身的实际情况和阶段发展特点,同时也可以汲取其有关财政改革的举措与经验,进一步发挥自身特色,形成多样有效的财政来源收入体系,推动我国高校健康有序发展,最终实现我国在本世纪中叶成为世界教育强国的宏伟目标。

注释:

[1]天野郁夫,鲍威.日本国立大学的法人化:现状与课题[J].北京大学教育评论,2006,4(2):93-109.

[2]岩崎保道,国立大学法人評価制度の現状と課題——運営費交付金の在り方に着目して[J].大学教育年報,2011,3(7).

[3][12]周天琪,关于日本国立大学法人化研究的现状述评和前景展望——基于 CNKI 数据库[J].高教研究与实践,2015,(3):25-29.

[4]国立大学法人運営費交付金の在り方に関する検討会,第3期中期目標期間における国立大学法人運営費交付金の在り方について(中間まとめ)[EB/OL].2015-4-8.

[5][6][7][8]日本财务省财政制度分科会资料,[EB/OL]http://www.mof.go.jp/about_mof/councils/ fi scal_system_council/sub-of_ fi scal_system/proceedings/material/zaiseia281104/02.pdf.2016-11-4.

[9]産学官連携による共同研究強化のためのガイドライン [EB/OL].http://www.meti.go.jp/press/2016/11/20161130001/20161130001-2.pdf.2016-11.

[10]西村訓弘,三重大学における産学連携推進に向けたマネジメント[EB/OL].http://www.jst.go.jp/tt/mext2017/pdf/20170207_j04.pdf.2017-2-7.

[11]国立大学協会,国立大学法人の現状·取組·課題[EB/OL].http://www.janu.jp/news/ fi les/20150803-wnewkoukan6.pdf.2015-8-3.