中国三类大宗商品价格波动特征的比较

2018-03-21蒋迪娜

蒋迪娜

(上海海事大学 经济管理学院,上海 201306)

0 引言

随着大宗商品在商品交易市场的比重日益加大,大宗商品交易的参与者日益多元化以及对我国经济影响力的增加,大宗商品市场受到的关注度也日益增强。在全球经济处于再平衡调整期的背景下,大宗商品市场价格也面临着调整压力。

关于大宗商品价格指数,国内外学者的研究主要集中在两个方面:(1)通过构建大宗商品价格指数和其他指标之间的互动关系,探索国际大宗商品价格的波动规律以及其与经济发展波动的关系。(2)在国际大宗商品价格指数中寻找中国因素,并运用国际大宗商品价格指数波动的规律来分析我国大宗商品格指数的波动因素。Adams和Ichino(1995)基于供求平衡理论发现大宗商品价格上涨很难传导至物价的上涨。Bloch(2004)等发现大宗商品的期货价格与美元汇率的加权指数存在长期均衡关系。张翼(2009)利用Granger因果检验研究了大宗商品价格指数与CPI、PPI以及RPI的相关性和双向引导关系,发现期货价格指数可作为通货膨胀预警和宏观经济监测的先行指标。王任(2013)建立结构VAR模型发现中国因素对大宗商品价格的影响日益显著。

本文拟通过GARCH(1,1)和EGARCH两个模型分析能源类、农产品类和矿产类大宗商品的价格波动特性,试图通过结果比较提炼出有效信息,为我国大宗商品市场的参与者提供有效的建议。

1 模型构建

ARCH模型很好地捕捉了时间序列,尤其是金融时间序列簇聚现象(大波动往往跟随大波动,小波动往往跟随小波动)而被广泛的应用。同时由于自身的灵活性,ARCH模型得到了不断地改进,形成了庞大的ARCH模型族。在分析经济时间序列尤其是金融时间序列中有着广泛的应用。GARCH模型代表着高阶ARCH,使得模型识别和估计变得比较容易,更加细致地发现数据波动的敏感性和持续性。为了进一步探索大宗商品价格的非对称效应,本文将EGARCH模型纳入分析模型,分析杠杆效应,比较不同类型的大宗商品波动特性。

1.1 ARCH模型

自回归条件异方差模型(ARCH模型)最早由恩格尔(Engle R,1982)提出,ARCH模型的主要思想是:扰动项εt的条件方差依赖于他的前期值εt-1的大小;条件方差ht是过去q期误差平方项的线性函数。则有:

其中:

且:

1.2 GARCH模型

Bollerslev T(1986)在ARCH模型的基础上行进行了改进,发展成为GARCH模型。GARCH模型将ht表达式中加入q阶自回归项,得到下列式子:

标准的GARCH(1,1)模型一般就等价于ARCH(∞),其形式如下:

其中,ω>0 ,αt≥0(I=1,2,...,q),βj≥0,α+β<1,α为回报系数,β为滞后系数。GARCH(1,1)中的指的是阶数为1的GARCH项和阶数为1的ARCH项。从(5)式可以看出,它由三个部分组成:ω是常数项,决定了波动的长期平均水平,对数据的期限长度有较强的敏感性。α是ARCH项回报系数,反映了波动性对市场运动的反应速度,反应越迅速,则波动性越长。β是GARCH项滞后系数,它的数值越大则表明波动持续的时间越久。

GARCH模型在ARCH模型的基础上增加了新的内容,在一定程度上对ARCH模型中的不足做了一定的弥补,但仍然存在一些问题。

一是GARCH模型假定ω>0,αt≥0(I=1,2,...,q),βj≥0(j=1,2,...,p),用此来确保ht的非负,但是在保证非负的同时排除了可能出现的ht的随机波动性。因此GARCH模型在估计残数时,可能会出现震荡现象,对参数的估计带来困难。

二是GARCH模型对于条件方差的冲击是否会持久这一问题,并不能很好地去评估。

1.3 EGARCH模型

Nelson(1991)提出了EGARCH模型来刻画金融时间序列波动非对称性的问题,它的常用形式为:

EGARCH模型克服了GARCH模型的三个局限性:(1)在g(zt)中,反映了zt的大小变动对条件方差ht的影响。由(6)式观察可知,lnht符号的正负与zt有关。在λ=0,的时候,当zt>0,g(zt)<θ,表明 lnht的值随着收益方程值得负(正)而为正(负),即符号相反。这样收益比预期增加时,lnht减小,反之也是一样的道理,补充了ARCH和GARCH模型无法解释的部分。(2)EGARCH模型在作参数估计时,不必要对参数施加非负约束,因此计算的工作量就会大大的减少。(3)EGARCH模型的条件异方差函数zt的一次函数,可以更简洁的观测判断波动源的持续性。

2 中国大宗商品价格基本特征分析

本文采用的数据来源于中国流通产业网的大宗商品价格数据库,选取比重较大的三类大宗商品价格指数(能源类、矿产类和农产品)作为比较对象。文中选取从2006年6月2日至2015年4月3日的周数据(共包含461个数据),以保证数据连续、大量和低频从而提高模型估计值的收敛性和稳定性。

在时间序列分析中,一般采用波动率作为研究对象,这样做的好处是可以增加时间序列的平稳性同时不扭曲数据的真实波动规律。本文中也采用类似的处理手法。

令Pt表示指数在第t周的数值,那么Rt表示第t周的波动率,可表示为:

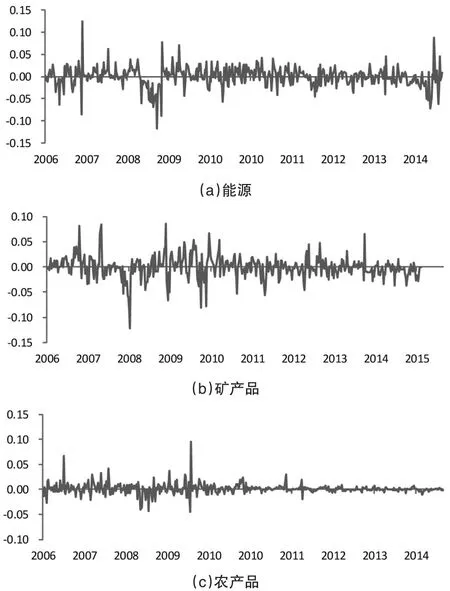

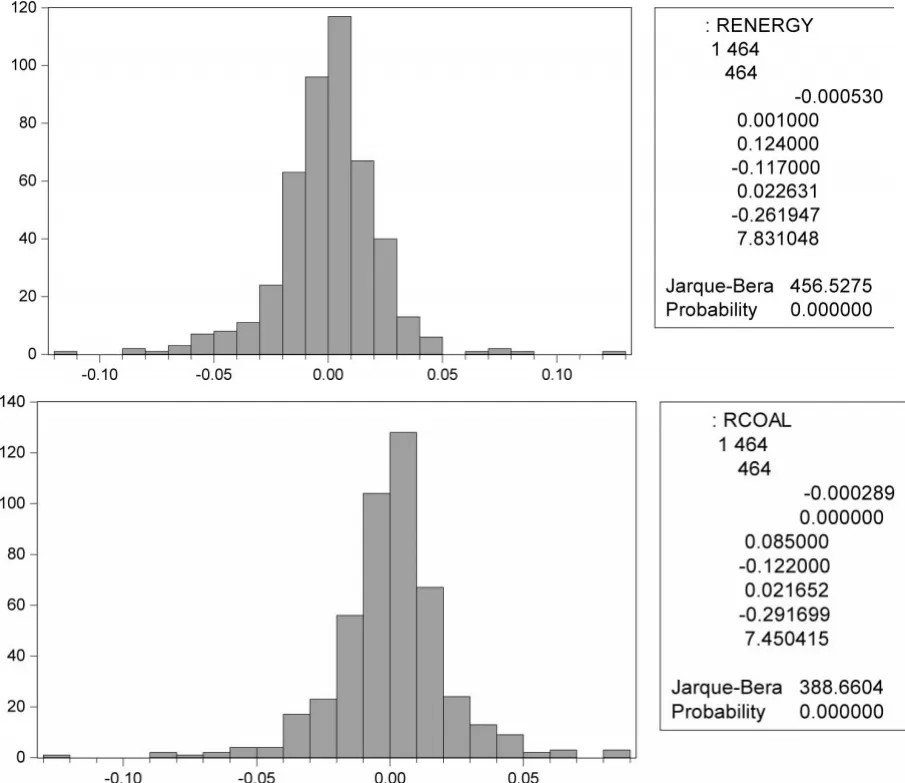

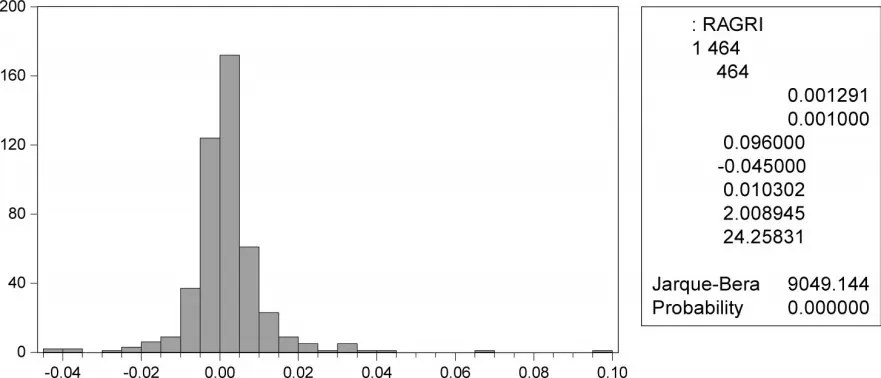

为了说明方便,下文以RENERGY代表能源类商品价格指数收益率,RCOAL代表矿产类商品价格指数收益率,RAGRI代表农产品价格指数收益率。三类数据经过以上处理后的得到的大宗商品价格指数走势图为:

图1 大宗商品价格指数波动率

图2 三类大宗商品基本统计特征分析

从图1可以看出,三类指数波动率在0上下波动,且波动频率有一定的集群性和持续性。进一步观察波动率数据的统计特征(图2),可以看出三者的平均波动率,波动幅度,偏度和峰度特征都存在明显的差异。从均值可以看出RGARI的平均波动率为正,RENERGY和RCOAL两个序列的平均波动率都为负。从极差和方差数值可以看出,波动率最大的农产品类大宗商品和波动率最小的能源类大宗商品。从偏度上看,只有农产品类大宗商品价格指数的偏度大于0,说明各类商品发展极不均衡。从峰度上看,各类大宗商品价格指数波动率的峰度显然已超过3,波动曲线还是较为陡峭,说明了这三种商品都在一定时间内存在暴张暴跌的情况。其中,峰度最大的是农产品类大宗商品价格指数波动率,证明其价格波动更加敏感。

由上述结果可以推测,我国大宗商品市场中存在以下问题:(1)波动率峰值较大,可见我国大宗商品价格波动性极为明显,存在则有暴涨暴跌的情况;若缺乏有效的手段引导市场均衡发展,容易造成投资者的盲目投资,不利于市场参与者结构的合理化发展。(2)大宗商品市场偏度较高,有可能市场中存在大宗商品种类结构不合理的情况。

3 中国大宗商品价格指数波动性分析

3.1 中国大宗商品价格指数波动的持续性敏感性分析

用ADF检验方法对RENERGY、RCOAL和RAGRI时间序列进行平稳性检验(见表1)。

表1 ADF检验对照表

表1可以看出,在1%、5%的和10%的显著水平下,结论都拒绝了原假设,即不存在单位根。RENERGY、RCOAL和RAGRI序列都是平稳的,通过了ADF检验。接下来对序列用Q统计量进行自相关性检验(见表2)。

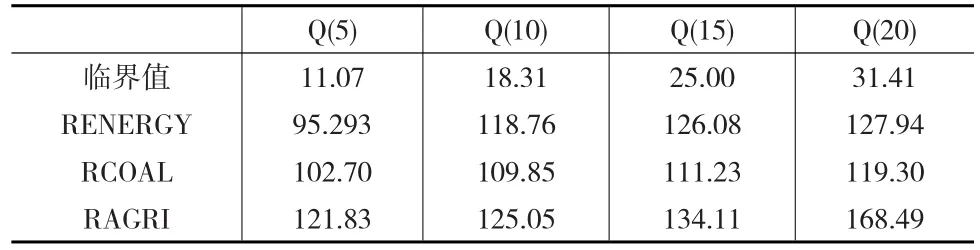

表2 Q统计检验对照表

由表2可以看出,三类大宗商品波动率序列P值都为0,拒绝了没有自相关的原假设,所以它们存在明显在自相关性。在自由度为5、10、15、20时,它们的Q统计值都大于相应的临界值。因此序列的波动性之间可能存在传递性,即后期收益率会随着前期收益率的变动而受到影响。当商品市场受到外来信息的冲击时,这样的波动会使冲击传递下去,从而扩大影响范围。在图形中表示为大幅度波动往往聚集在一个阶段,而小幅度的波动又会聚集在另一个阶段。

3.2 ARCH效应检验

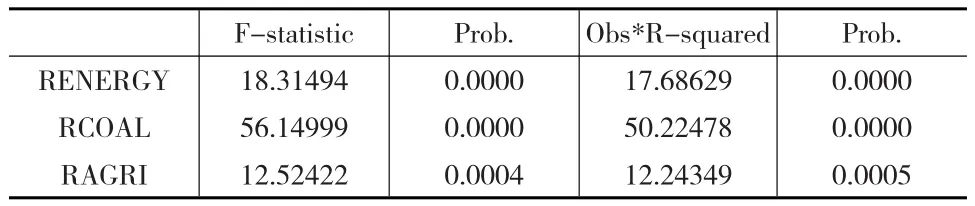

Engle在1982年提出的检验残差序列中是否存在ARCH效应的拉格朗日乘数检验法,就是我们现在普遍使用的ARCH-LM检验。可采用该方法对三类不同的大宗商品价格的波动率序列进行ARCH检验,验证其是否具有ARCH效应。

ARCH-LM检验统计量有一个辅助检验回归计算,为了检验原假设:残差序列中直到P阶都不存在ARCH效应。

表3 ARCH检验对照表

由表3可以看出,RENERGY、RCOAL、RAGRI三个残差序列检验统计量相伴的概率式中小于显著水平0.05,说明三类序列存在显著的ARCH效应。

3.3 GARCH(1,1)模型参数估计

根据GARCH(1,1)模型可以获得相应参数的估计值,其中RENERGY、RCOAL和RARGI波动率的GARCH模型中的相关参数估计值如下:

GARCH(1,1)模型中可以看出,α1最大的是RAGRI波动率序列,这表明了农产品类大宗商品价格最易受到外界的冲击收到的影响最大,对市场的价格反应程度也最灵敏。β1作为滞后系数,当它越大的时候,就说明大宗商品的波动延续性越久,可以看出滞后系数最大的是能源类大宗商品,它对商品市场的波动具有很强的记忆性。另外,α1+β1的值接近于1,说明三类大宗商品的市场稳定性都很强,过去的波动程度很大一部分被延续了下来,因此它们的持续特征非常明显,代表我国大宗商品价格市场对外界的冲击较为敏感,并能够延续这种影响。

3.4 中国大宗商品价格指数的杠杆效应分析

从三类大宗商品的波动率趋势曲线不难看出,序列的波动还呈现了不对称的特性,可采用EGARCH模型刻画非对称性。

在EGARCH模型中,θ的值起到杠杆的作用,因为当θ>0的时候,模型反映的情况中,正冲击对条件方差产生的影响会比同程度的负冲击对条件方差产生的影响更大,相反,当θ<0的时候,模型反映的情况中,负冲击对条件方差产生的影响会比同程度的正冲击对条件方差产生的影响更大,那么当θ=0时,程度相近的正负冲击带来的影响是一样的。参数估计结果如表4所示。

表4 EGARCH模型参数估计结果

除了RENERGY的θ值为-0.113021是负的,其余两个RCOAL和RAGRI的θ值都是正的,而且它们都达到了5%的显著水平。也就是说,它们的波动率序列波动性呈现明显的不对称性,都具有杠杆效应。结果表明,在能源商品市场中,负冲击对它的影响比正冲击要大。这就说明了,在能源类大宗商品市场中,价格对利空消息更为敏感,收益率的波动在利空消息的影响下比同等程度的利好消息影响的更大,更容易引起波动。这种现象与人们对市场的心理预期是相符合的。在利好消息发布时,能源类大宗商品市场不会发生很大的波动,它的供求关系上下变化的幅度很小,并不能很好地带动商品市场价格的提升;而当市场上出现利空消息是,能源市场会对此具有很好的敏感性,迅速作出反应,导致市场各类参与者纷纷调整,从而使市场价格在短时间内快速的下跌,这正是商品市场波动杠杆效应的一个明显特征。由于能源市场对对利空消息更为敏感,这样的杠杆效应使市场风险大大增加。

其他两个大宗商品市场中,正的冲击影响力大于负的冲击,这就与能源市场中的杠杆效应相反。其原因在于,农产品和矿产品交易较为频繁,价格波动具有很强的敏感性和持续性。当利空消息出现的时候,供给方可以通过调整供给规模来规避利空消息带来的风险,从而避免了大幅度的波动。当利好的消息出现时,为了更好地实现盈利,供给方将会迅速扩大信息的传递,推动价格的上涨,造成价格的大幅度波动。由此看出,不同类型的大宗商品对外界影响的反应也不同,变化规律也越不易把握,因此,信息的流通就显得格外重要。我国大宗商品市场目前还不是非常完善,由于投资各结构的不合理,导致信息的流通不及时,上层投资者能够及时获取信息并调整投资手段,而下层投资者则无法及时获取风险警报,这使得我国投资者结构越来越出现两极分化。另外,通过杠杆效应的分析,我们可以看出不同类型的大宗商品,对市场利好利空的反应不同,因此这就要求投资者能够具备基础的分辨能力和分析能力。

4 结论

本文选取了能源类、农产品类和矿产类大宗商品种类为研究对象,采用了GARCH(1,1)模型和EGARCH模型对我国大宗商品价格指数的波动敏感性、杠杆效应和非对称效应的进行了分析,研究结果表明:

(1)国内大宗商品价格指数波动率序列具有明显的尖峰后尾和集群性特征,市场波动的幅度较大。序列表现出的时变异方差性,表明经典理论的同方差假设不符合金融时间序列的波动特征。

(2)三类大宗商品中,农产品受到外界冲击的影响最大,即价格的敏感度最高,但是它的持续性在第二位,处于中等位置。价格受到影响的持续性最长的是能源类大宗商品,但同时也是敏感度最低的一类商品,外界的冲击对它的影响很小。矿产类商品的敏感性处于中等水平,但持续性是最小的。通过分析,我们可以了解到这三类商品波动特性。因此,根据不同特性进行不同的投资规划以及优化产品投资分布,是大宗商品结构向合理化方向发展。

(3)三类商品都具有杠杆效应,说明了它们都存在信息的不对称。其中,能源类商品对市场的利空消息更为敏感,它受到负冲击的影响要大于同等程度上正冲击的影响;而农产品类和矿产类商品与能源类商品截然相反,利好消息对它们来说更敏感,即相同程度的正冲击带来的波动要比负冲击带来的大。投资者可以借助这些商品的特性,合理安排投资、提前防范、减少投资风险、加强信息的流通、推动与国际商品交易的往来。

[1]Adams F,Ichino Y.Commodity Prices and Inflation:A Forward Looking Price Model[J].Journal of Policy Modeling 1995,17(4).

[2]Bloch H,Dockery A,Sapsford D.Commodity Prices Wages and U.S.Inflation in the Twentieth Century[J].Journal of Post Keynesian Economics 2004,26(3).

[3]张翼.国际大宗商品价格与中国物价的关系研究——基于CRB指数的实证分析[J].南京审计学院学报,2009,(1).

[4]王任.大宗商品价格中的中国因素和金融因素[J].上海金融,2013,(5).

[5]谭小芬,任洁.国际大宗商品价格波动众的中国因素——基于2000—2013年月度数据和递归VAR模型的分析[J].财贸经济,2014,(10).

[6]常清,赵冬梅,胡捷帆.CRB对我国CPI价格指数的关系应到性研究[J].金融理论与实践,2010,(10).

[7]方霞,蒋云美,倪禾.CPI与中国大宗商品价格波动的实证研究[M].北京:中国经济出版社,2013.

[8]汪五一,腾蔚然,刘鹏.中国大宗商品金融属性的强化及价格指数研究——以进口铁矿矿石金融属性强化作为案例分析[J].学术研究,2014,(3).

[9]杨娟.基于ARCH模型族的中国沿海煤炭运价波动性研究[D].大连海事大学学位论文,2011.