供给侧改革背景下所有制结构经济效率差异研究

2018-03-21李诚固

杨 彧,李诚固

(1.东北师范大学 地理科学学院,长春 130021;2.吉林建筑大学 建筑与规划学院,长春 130000)

0 引言

当前,我国供给侧结构性改革强调产业结构调整,在经济存量上淘汰高能耗、高污染和低效率的落后过剩产能,在经济增量上注重高附加值、高技术含量和绿色环保产业的投入。改革着重对当前经济供需结构失衡的现状进行改进,但较少从所有制结构方面思考经济结构失衡的原因。但既有研究已经表明,所有制结构对我国经济发展方式转变至关重要,所有制结构不同,资本回报率亦不相同;所有制结构变化与产业绩效之间存在着正、负效应;而所有制结构禀赋对区域经济发展具有历史锁定效益,并影响了劳动力流动以及创新发展和技术选择。因此,研究不同所有制结构的经济效率,将为供给侧改革提供新的视角。本文通过对资产周转率、收入利润率和资产利润率三项主要指标进行分析验证,研究不同类型企业的资源配置效率。

1 所有制结构差异研究

我国的经济成分主要分为国有经济、外商及港澳台经济和民营经经济三类。按经济成分在企业产权中的比重,我国企业可以分为国有控股企业、私营企业和外商及港澳台投资企业。我国经济中虽然自2012年后,第三产业增加值的比重超过了第二产业,但第二产业的比重仍然高达40%以上,此次供给侧结构性改革淘汰的落后产能多集中于第二产业的工业企业中。因此本文以工业企业为例,分析不同所有制结构工业企业的经济效率。

1.1 企业资本结构分析

截止2014年底,我国国有控股工业企业,实收资本总额为67052亿元人民币,其中:37857亿元来源于国有资本,占比为56%;24049亿元来源于法人资本,占比为36%。私营工业企业实收资本总额为42155亿元人民币,其中:个人资本总额为23892亿元,占比为57%;法人资本总额为17359亿元,占比为41%。外商及港澳台投资工业企业实收资本总额为49549亿元人民币,其中:来源于外商资本为22506亿元,占比为45%;来源于港澳台资本为11948亿元,占比为24%;法人资本为9904亿元,占比为20%。从企业所有制结构看,我国工业企业仍以国有控股企业为主,占比为42%,私营工业企业占比为27%,外商及港澳台投资工业企业占比为31%;从资本来源看,法人资本的占比最大为32%,其次为国有资本占比为26%,个人资本和外商资本分别占比为18%和15%,港澳台资本占比为8%。具体如表1所示。

表1 2014年我国工业企业实收资本

1.2 企业经济效率差异分析

资产规模能反应企业的生产能力,如果产能过剩,则会导致企业资产的经济效率低下。企业资产的经济效率反映了一个企业利用资产产生利润的能力,因此选取资产利润率作为资产经济效率的指标,同时资产利润率能够分解为资产周转率和收入利润率两个指标,其中资产周转率代表了企业投入资产到产出的往复循环速度,是研究企业资源配置重要参考;收入利润率则能有效衡量企业产品的资产获利能力。

如表2所示,2014年度国有控股工业企业资产利润率最低,为3.9%;私营工业企业的资产利润率最高,为11.1%;外商及港澳台投资工业企业资产利润率为8.4%。通过分解资产利润率指标发现,造成国有资本效率低下的主要原因是资产周转率较低。2014年国有控股工业企业的资产周转率仅为70.7%,而同期私营工业企业和外商及港澳台投资工业企业的资产周转率分别为174.6%和127.5%。在收入利润率指标上,三类不同所有制性质的企业无显著差异,国有控股工业企业为5.5%,私营工业企业为6.3%,外商及港澳台工业企业为6.6%。

表2 2014年不同所有制工业企业经济效率分析

2 省际截面数据ANOVA分析与F检验

2.1 经济效率指标省际截面数据

分别对资产周转率、收入利润率和资产利润率进行省际截面数据的方差列表分析。按企业性质分为国有控股工业企业、私营工业企业和外商投资工业企业(包含港澳台)三组,选取我国31个省(直辖市)2014年的数据作为样本,分别对每项经济效率指标进行ANOVA表分析。找出每项指标方差主要来源于国有、私营和外商的组间差异,还是来源于不同省际区域之间的差异。如果方差主要来源于组间,则说明不同所有制的工业企业存在经济效率差异。三项指标省际截面数据如表3所示。

表3 2014年三项指标省际截面数据

2.2 资产周转率方差列表分析

资产周转率方差分析的目的是检测我国31个省(直辖市)的国有工业企业、私营工业企业和外商及港澳台投资工业企业的资产周转率均值是否相等。选取α=0.05的显著性水平,因此有下列假设:

H0:三类企业的资产周转率均值相等;

H1:不是所有三类企业的资产周转率均值相等。

将资产周转率分组数据输入SPSS统计软件,进行方差分析的结果如表4所示。

表4 资产周转率ANOVA

表4显示资产周转率的总离差平方和SST为28.843,其中:组间的离差平方和SSTR为10.666,共分3组,组间的自由度为2,组间离差平方和的均方MSTR为5.333;组内离差平方和SSE为18.177,自由度为90,组内离差平方和的均方MSE为0.202。F检验的统计量为:

在组间自由度为2,组内自由度为90时的α值为0.000≤0.05,因此拒绝原假设H0,接受备选假设H1。即资产周转率的方差主要来源于组间,国有、私营和外商投资工业企业的资产周转率均值存在显著的差异。

2.3 收入利润率方差列表分析

采用收入利润率方差分析检测我国31个省(直辖市)的国有工业企业、私营工业企业和外商及港澳台投资工业企业的收入利润率均值是否相等。选取α=0.05的显著性水平,因此有下列假设:

H0:三类企业的收入利润率均值相等;

H1:不是所有三类企业的收入利润率均值相等。

将收入利润率分组数据进行方差分析的结果如表5所示。

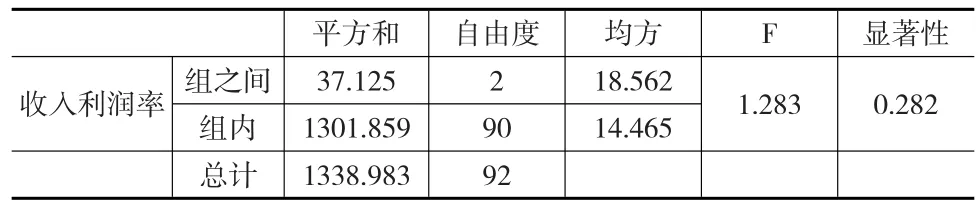

表5 收入利润率ANOVA

表5显示,收入利润率的总离差平方和SST为1338.983,其中:来源于组间的离差平方SSTR为37.125,共分3组,因此,组间的自由度为2,来源于组间离差平方和的均方MSTR为18.562;组内离差平方和SSE为1301.859,自由度为90,组内离差平方和的均方MSE为14.465。F检验的统计量为:

在组间自由度为2,组内自由度为90时的α值为0.282≥0.05,因此不拒绝原假设H0,即收入利润率的方差主要来源于组内,国有、私营和外商工业企业的收入利润率均值不存在显著的差异。

2.4 资产利润率方差列表分析

采用资产利润率方差分析检测我国31个省(直辖市)的国有工业企业、私营工业企业和外商及港澳台投资工业企业的资产利润率均值是否相等。选取α=0.05的显著性水平,因此有下列假设:

H0:三类企业的资产利润率均值相等;

H1:不是所有三类企业的资产利润率均值相等。

将资产利润率分组数据进行方差分析的结果如表6所示。

表6 资产利润率ANOVA

表6显示,资产利润率的总离差平方和SST为1741.498,其中:组间离差平方和SSTR为488.722,组间离差平方和的均方MSTR为244.361;组内离差平方和SSE为1252.776,组内离差平方的均方MSE为13.920。F检验的统计量为:

F值为1.283,在组间自由度为2,组内自由度为90时的α值为0.000≤0.05,因此拒绝原假设H0,接受备选假设H1,即资产利润率的方差主要来源于组间,国有、私营和外商投资工业企业的资产利润率均值存在显著的差异。

3 经济增长与所有制性质回归分析

3.1 回归模型说明

通过对我国31个省市的不同所有制企业三项指标均值进行F假设检验,进一步发现国有控股工业企业、私营工业企业和外商及港澳台投资工业企业的资产利润率均值存在显著差异,而其两个分解指标中的资产周转率均值存在显著差异,收入利润率均值不存在显著差异。再次验证了国有控股工业企业经济效率低下是由于资产周转率指标低下造成,即国有控股工业企业存在产能过剩。

我国区域经济差异较大,发展速度和发展水平参差不齐,经济增长速度也会对企业产能过剩产生影响,经济增长放缓会造成产能过剩,为了剔除经济增长速度对产能过剩的影响,将不同区域不同所有制类型的企业进行多元回归分析,以剔除经济增长率对不同所有制工业企业资产周转率的影响。

回归模型:

Y=β0+β1×Χ1+β2×Χ2+β3×Χ3+∍

Y——各省市不同所有制形式的工业企业的资产周转率

X1——各省2014年GDP增长率

(X2=0,X3=0)——国有控股工业企业

(X2=1,X3=0)——私营工业企业

(X2=0,X3=1)——外商及港澳台投资工业企业

∍——未观测到的因素对企业产能利用的影响

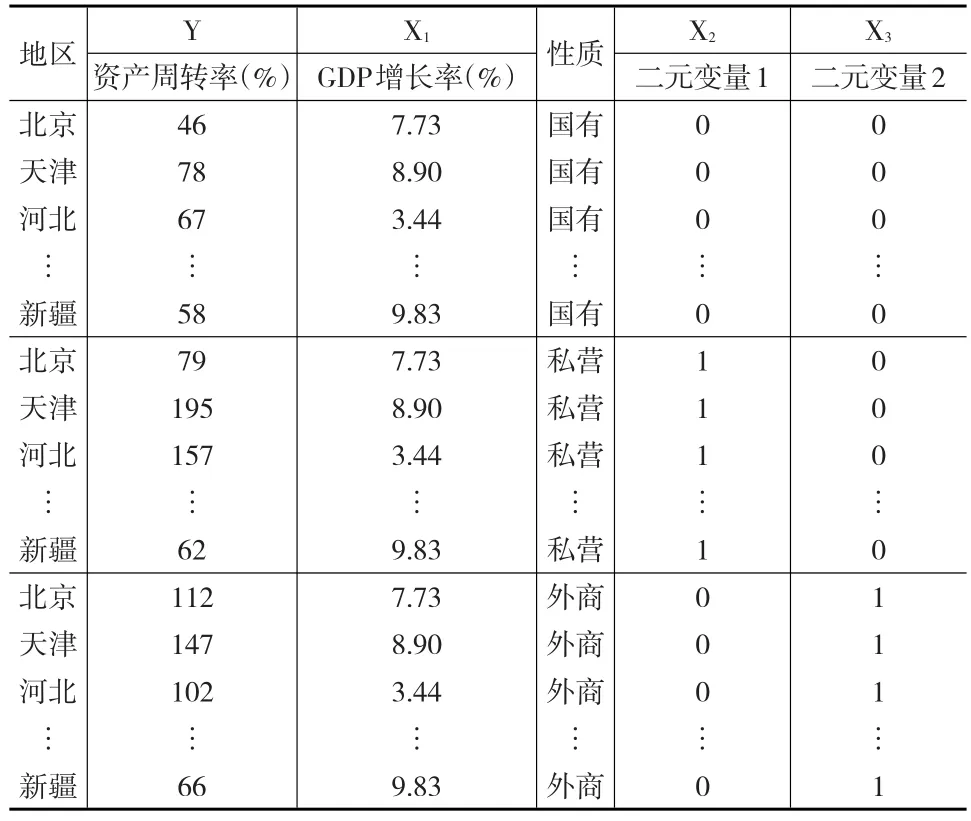

3.2 回归数据结构

用于回归分析的样本数据如表7所示,我国共有31个省(直辖市),每个省(直辖市)的工业企业又分为国有控股工业企业、私营工业企业和外商及港澳台投资工业企业三类。共有93个观测数据,每条观测数据有四个观测值:Y代表2014年度各省(直辖市)工业企业的资产周转率,是回归分析的因变量;X1为2014年度各省(直辖市)GDP增长率;X2与X3为组合定性变量,分别取值0或1,当X2和X3都为0时,代表国有控股工业企业,当X2=1且X3=0时,代表私营工业企业,当X2=0且X3=1时,代表外商及港澳台投资工业企业。由于篇幅所限,表7未列出所有样本点。

表7 2014年度样本数据结构说明

3.3 回归结果解释

将表7数据进行多元回归分析,分析输出结果如表8所示。回归方程的截距为0.653,其t统计值为3.963,显著性水平α=0.000≤0.05,系数值可接受。GDP增长率的回归系数为0.004,其t统计值为0.231,显著性水平α=0.818≥0.05,该系数值不可接受。定性变量1和定性变量2的系数分别为0.829和0.390,t统计值分别为7.224和3.396,显著性水平α=0.000和0.001≤0.05,系数值可接受。对比各自变量的标准化系数发现,定性变量1和定性变量2在回归方程中解释因变量的重要性高于GDP增长率,即资产周转率主要由企业的所有制性质解释,与企业所在省(直辖市)的经济增长率关系不大。因此产能是否过剩,与宏观经济增长速度关系不大。

表8 回归系数

根据表8中的回归系数,可以得到工业企业与经济增长率和企业所有制结构的回归方程。有如下回归方程:

当X2和X3都为0时,可以得到国有控股工业企业资产周转率与经济增长率的回归方程(Y1表示国有控股工业企业的资产周转率):

当X2=1且X3=0时,可以得到私营工业企业资产周转率与经济增长率的回归方程(Y2表示私营工业企业的资产周转率):

当X2=0且X3=1时,可以得到外商及港澳台投资工业企业资产周转率与经济增长率的回归方程(Y3表示外商及港澳台投资工业企业的资产周转率):

对比Y1、Y2和Y3发现,等式具有共同项“0.004 × X1”,因此在相同的经济增长水平下,国有控股工业企业的资产周转率比私营企业低0.829次(即X2的回归系数),比外商及港澳台投资工业企业低0.390次(即X3的回归系数)。通过回归分析发现,在相同的经济增长速度的情况下,国有控股工业企业的资产周转率最低,存在产能过剩情况。

4 结论

本轮供给侧结构性改革以调整产业结构、去过剩产能、去企业库存、去财务杠杆为重点,本文研究发现产业结构失衡,从行业层面上看是基础工业企业的产能过剩,然而从产权结构上对工业企业深层次分析发现是国有控股企业产能过剩。国有控股工业企业的经济效率低下的主要原因是资产周转率低下,即国有控股企业产能过剩。本文通过对31个省(直辖市)的样本数据进行方差列联表分析和F检验,验证了国有工业企业资产利润率和资产周转率指标与私营工业企业和外商及港澳台投资工业企业存在显著差异,而关于盈利能力的收入利润率指标不存在差异。进一步对31个省(直辖市)的样本数据进行多元回归分析得出,在相同的经济增长率条件下,国有控股工业企业的资产周转率比私营企业低0.829次,比外商及港澳台投资工业企业低0.390次,即存在产能过剩情况突出的是国有控股工业企业。

因此,供给侧结构性改革除了通过调整产业结构、去产能、去库存、降杠杆等措施解决当前的产能过剩问题外,还应该适当调整国有控股企业的投资;推进国有企业混合所有制改革,提高非国有资金比例;努力提高国有控股企业的资产管理能力和经济产出效率;同时打破国有企业对部分资源的垄断,调整银行、信托等金融行业向民营企业倾斜。

[1]邵挺.金融错配、所有制结构与资本回报率:来自1999—2007年我国工业企业的研究[J].金融研究,2010,(9).

[2]孙早,王文.产业所有制结构变化对产业绩效的影响:来自中国工业的经验证据[J].管理世界,2011,(8).

[3]田永峰.企业效率的四重内涵及其关系分析[J].江汉大学学报,2005,24(3).

[4]科斯.生产的制度结构[M].上海:上海三联书店,1994.

[5]孙早.现代公司治理结构:经济效率与制度适应的统一[J].山西大学学报,2001,28(2).

[6]刘小玄.中国工业企业的所有制结构对效率差异的影响:1995年全国工业企业普查数据的实证分析[J].经济研究,2000,(2).

[7]张少华,张天华.中国工业企业动态演化研究:基于所有制视角[J].数量经济技术经济研究,2015,(3).

[8]孙晓华,王昀.企业所有制与技术创新效率[J].管理学报2013,10(7).

[9]蒋兰陵.异质的所有制结构、FDI的技术效率溢出和制造业技术创新[J].国际经贸探索,2013,(2).

[10]曲三省.产业结构与投资结构协整分析[J].统计与决策,2015,(3).