“营改增”后融资租赁对出租人财税影响分析

2018-03-12蔡旺清宋宇蔡成

蔡旺清 宋宇 蔡成

上世纪80年代初期,我国外汇储备极度紧张,为开辟利用外资的新途径,融资租赁作为一种舶来品被引入国内。融资租赁从无到有,从小到大,虽历经沧桑,几经曲折,但还是获得了长足的发展。截至2017年6月底,我国融资租赁企业达到8 218家,位居世界第二。根据罗兰贝格预测,2020年我国融资租赁交易规模将达9.8万亿元,可谓前景非常广阔。2015年8月26日,李克强总理在国务院常务会议上指出,要加快发展融资租赁业,以更好服务实体经济,从而有效推动产业转型升级。自2013年8月1日起,融资租赁业作为现代服务业,被列入“营改增”试点范围。伴随着2016年5月1日“营改增”的全面实施,融资租赁出租方的财税处理也发生了深刻变化。2013年8月1日实施的“营改增”试点规定相比,售后回租业务的税率下降了,但由于其进项税额不允许抵扣,最终税负下降幅度不高,反而有可能导致租赁成本上升。

一、“营改增”前后融资租赁出租方纳税规定差异梳理

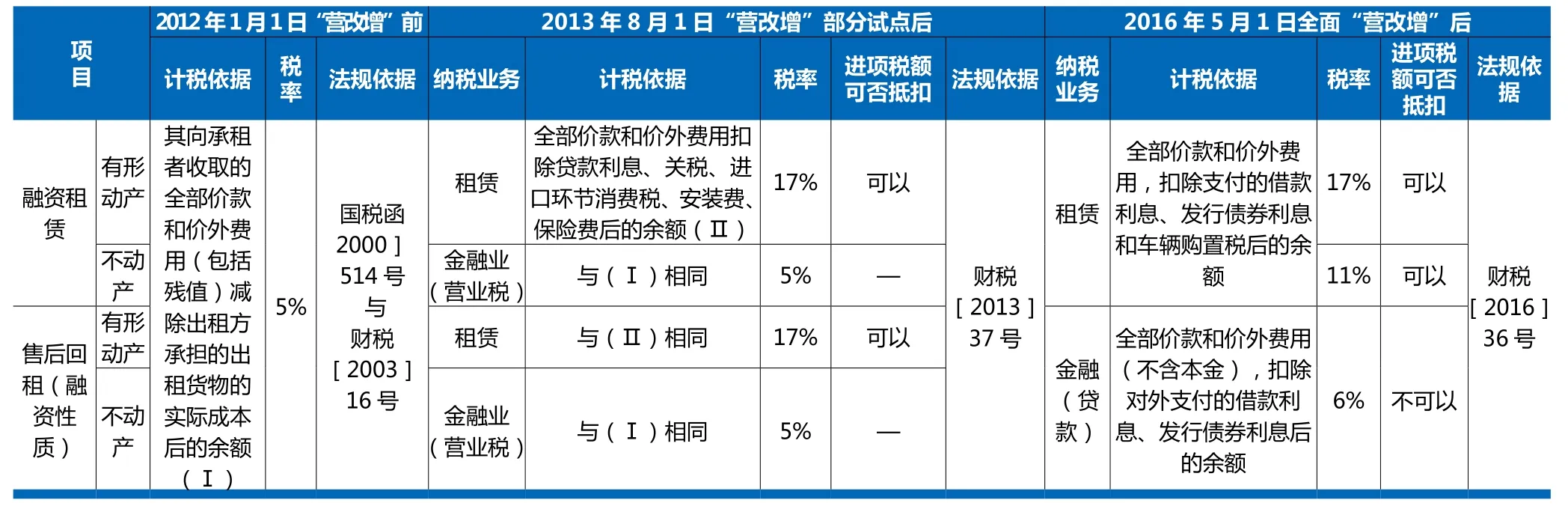

系统考察融资租赁“营改增”前后出租方纳税规定差异,可将其划分成三个阶段:“营改增”前、 “营改增”部分试点后、全面“营改增”后。各阶段具体差异见表1。

表1显示,全面“营改增”后,对于一般意义上的融资租赁业务,分有形动产租赁和不动产租赁,增值税税率分别为17%和11%,价款中所含的增值税均可以作为可抵扣的进项税额核算。而对于具有融资性质的售后回租业务,名为“融资租赁”,实为“金融贷款”,再按标的物区分已意义不大,增值税税率遂统一为6%,且不能作为可抵扣的进项税额核算。与

二、“营改增”前后融资租赁出租方会计核算差异分析

(一)会计核算差异

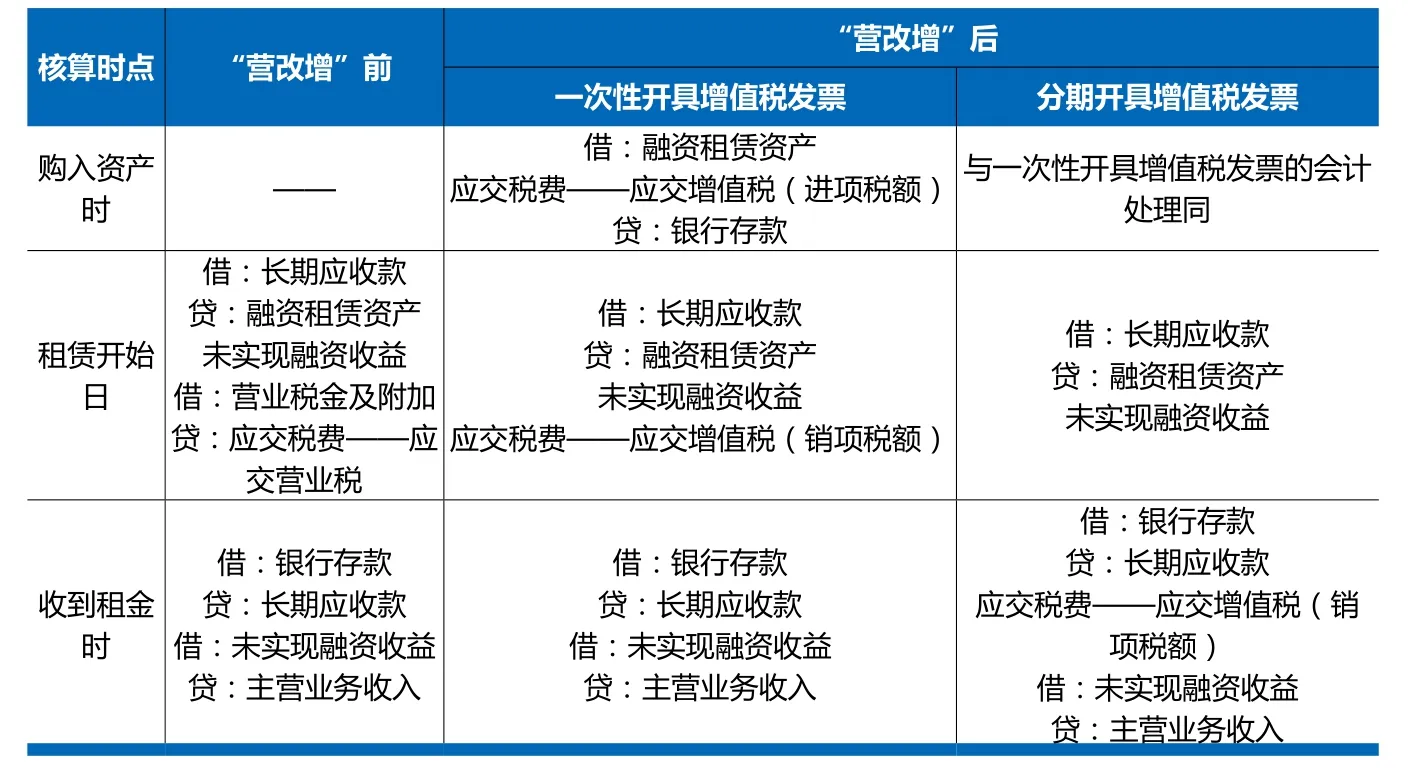

“营改增”前,根据《企业会计准则第21号——租赁》之规定,出租方应当将租赁开始日最低租赁收款额与初始直接费用之和作为应收融资租赁款的入账价值,并记录未担保余值;将最低租赁收款额、初始直接费用及未担保余值之和与其现值之和的差额确认为未实现融资收益。同时,出租方按照融资租赁业务的营业税税率计缴营业税。未实现融资收益在租赁期内按照实际利率法进行摊销,计入当期损益。

“营改增”后,出租方的会计核算发生了较大变化,主要体现在两个方面:一是购入融资租赁资产时,出租方要缴纳进项税额;二是在租赁开始日,视增值税发票开具情况,再确认增值税。如果系一次性开具,则出租方应在租赁开始日计缴销项税额,并确认“未实现融资收益”。如果系分期开具,则出租方在租赁开始日无需确认销项税额,只有在每期实际收到租金时,才按照租金和增值税税率计缴当期销项税额。具体会计分录见表2。

(二)实务工作影响

1.会计核算变得日趋复杂,企业涉税风险不断加大

“营改增”后,融资租赁业务的涉税核算发生了较深刻的变化,其会计处理变得愈加复杂,出租方必须高度重视增值税的计缴。而对于进项税额抵扣情况的判断,需严格按照税法和会计准则的规定,并结合会计人员的专业知识和执业经验,进行综合分析后方能得出结论。这些基于职业判断得出的结论,无疑增加了融资租赁出租方涉税风险的发生。

2.经营成果核算发生质变,财务人员素质要求更高

“营改增”前,出租方根据租赁情况,确认营业税纳税义务,计算应纳营业税额并计入当期损益,影响的是企业当期净利润。而“营改增”后,出租方需要确认的已不再是简单的营业税,而是计算过程颇为烦琐的增值税。由于增值税属于“价外税”,且可以转嫁,虽不影响当期损益,但会体现在资产负债表中。因此,“营改增”前后,融资租赁出租方的经营成果核算发生了质的变化,这对财务人员的综合素质和能力提出了全新的挑战。

三、“营改增”后融资租赁出租方税收影响差异分析

(一)税收差异

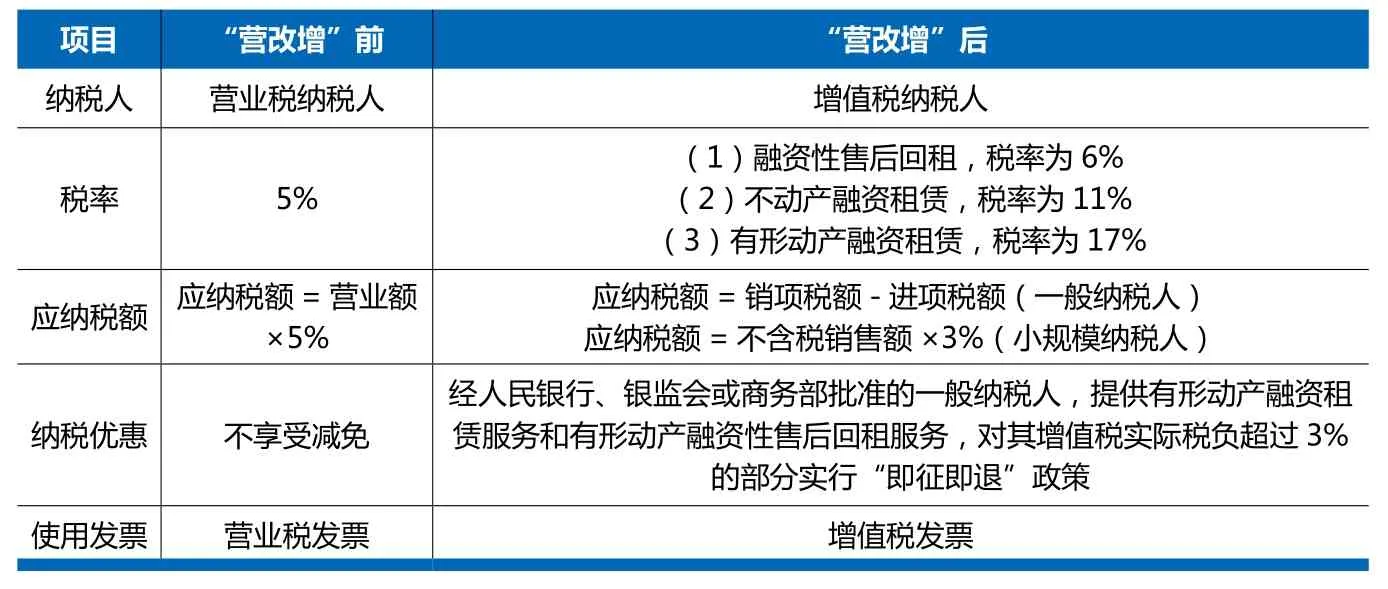

“营改增”前后融资租赁出租方的税务处理发生了很大变化,主要区别如表3所示。

(二)案例分析

华联公司是一家经商务部批准从事融资租赁服务的企业,实收资本超过1.7亿元,系增值税一般纳税人。2016年×月1日,应A公司之需购入一台设备(属有形动产),不含税价1000000元,进项税额170000元;支付设备运输费,不含税价15000元,进项税额1650元;支付设备签证服务费,不含税价10000元,进项税额600元。当月10日,华联公司将该设备出租给A公司,合同约定:租期5年(预计可使用寿命为6年),每年末收取租金270000元,期满后归A公司所有。租赁开始日,该设备公允价值为1200000元。要求:计算并分析华联公司“营改增”前后纳税变化情况。

分析:由于该设备的租期为5年,占其预计可使用寿命6年的83.33%(>75%),最低租赁收款额为1350000元(270000×5),其现值与租赁开始日公允价值1200000元相差不大。因此,确认该租赁为融资租赁。

表1 “营改增” 前后融资租赁出租方纳税规定差异

表2 “营改增” 前后融资租赁出租方会计核算对比

表3 “营改增” 前后融资租赁出租方税收核算变化

1.假设1:租赁发生在“营改增”前

华联公司当月应纳营业税=[270000×5-(1000000+17000 0+15000+1650+10000+600)]÷5×5%=1527.50(元)

华联公司应纳城建税及教育费附加=1527.50×(7%+3%)=152.75(元)

营业税、城建税及教育费附加均记入“营业税金及附加”,在计算企业所得税时可予以税前扣除。因此,华联公司当期可少纳企业所得税=(1527.50+152.75)×25%=420.06(元)。

在不考虑其他税费的情况下,华联公司当年因融资租赁业务产生的应纳税额=1527.50+152.75-420.06=1260.19(元)。

华联公司5年应纳税总额=1260.19×5=6300.95(元)

2.假设2:租赁发生在“营改增”后

(1)假设2.1:华联公司收到的租金一次性全额开具增值税专用发票

当期销项税额=270000×5×17%=229500(元)

当期进项税额=170000+1650+600=172250(元)

当期应纳增值税额=229500-172250=57250(元)

增值税实际税负=5 7 2 5 0÷(270000×5)=4.24%

由于华联公司增值税实际税负为4.24%,根据财税[2016]36号文规定,其超过3%的部分可享受“即征即退”优惠政策。

因此,当期应退增值税额=57250-(270000×5)×3%=16750(元)

应纳城建税及教育费附加=57250×(7%+3%)=5725(元)

可少纳企业所得税=5725×25%=1431.25(元)

在不考虑其他税费的情况下,华联公司当年因融资租赁业务产生的应纳税额=57250-16750+5725-1431.25=44793.75(元)。

因华联公司一次性全额开具增值税专用发票,使得销项税额当期得以全部确认,进项税额也一次性抵扣完毕,该行径对2017、2018、2019和2010等5年的增值税、城建税、教育费附加、所得税的影响数均为0,故华联公司5年应纳税总额仍为44793.75元。

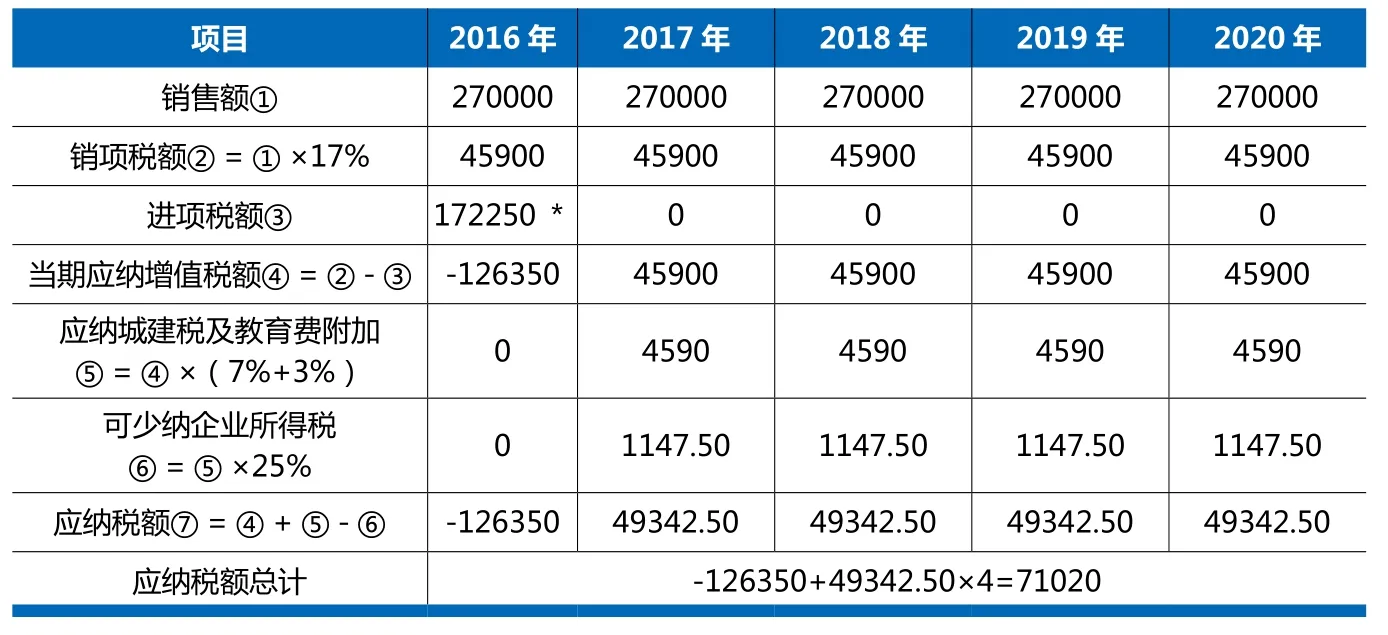

(2)假设2.2:华联公司每年末收到的租金分次开具增值税专用发票(计算过程见表4)

3.结论及原因分析

整理例1结果,得表5。显示,不同视阈下华联公司的应纳税总额差异非常大。具体体现在:一是纵向对比,“营改增”后,华联公司应纳税总额平均为57906.88((44793.75+71 020)/2)元,大大高于“营改增”前的6300.95元,两者相差约9.2倍;二是横向对比,分期开具增值税专用发票,华联公司应纳税总额为71020元,远高于一次性开具增值税专用发票的44793.75元,两者相差约1.6倍。可见,“营改增”的实施,并没有实现结构性减税的初衷,反而加重了出租方的税收负担。究其原因,不外乎以下两个:

(1)“营改增”后,华联公司应纳税总额之所以会高于“营改增”前,主要是融资租赁的税率由营业税的5%转为增值税的17%。此外,税法虽规定,当增值税实际税负超过3%时可享受“即征即退”的优惠政策,但从例1的计算结果可看出,其降税效果实难恭维。

(2)“营改增”后,华联公司分期开具增值税专用发票的应纳税总额,高于一次性开具增值税专用发票,这主要缘于分期开具增值税专用发票的进项税额为一次性确认,而销项税额则分期确认,导致进项税额未能全部抵扣。税法虽规定,尚未抵扣的进项税额可以留待下期继续抵扣,但附加了最长不得超过3个月的限制。此限制致使华联公司2016年的留抵税额根本无法在2017年继续抵扣。

表4 华联公司各年应纳税额计算 单位:元

表5 “营改增” 前后华联公司应纳税额对比 单位:元

四、完善融资租赁“营改增”对策

1.积极推进国际趋同,努力完善租赁准则制度

国际会计准则理事会(IASB)于2016年1月13日发布了最新的国际租赁会计准则,并要求租赁企业于2019年1月1日开始实施。我国会计准则与国际会计准则趋同是必然的发展趋势,财政部和相关部门应当密切关注国际会计准则最新变动,积极推动会计准则参与国际趋同,不断完善企业租赁准则和税收制度,为“营改增”工作的全面开展提供政策保障。

2.正确把握政策灵魂,实现进项税额充分抵扣

众所周知,税改的核心是增值税,而增值税的“灵魂”乃税款抵扣机制。税款抵扣机制能否有效运行,事关全面“营改增”的成败。因此,“营改增”后,融资租赁企业应深刻领会税收政策意图,高质量筛选资产供应商,认真调整采购合同定价原则,全面取得增值税抵扣凭证,从而实现增值税进项税额的应扣尽扣。这样既符合国家税法规定,又能实现企业税务利益最大化。

3.规范企业内部管理,有效规避涉税风险发生

为尽快适应税制的新变化,融资租赁企业应根据自身经营情况,明确增值税发票的取得、保管、传递和开具等管理流程,加大对增值税发票的监控力度,做到从源头上杜绝不合规事项,切实把各类违法行为消灭在萌芽状态。同时,企业财务部门要抽调观念上能与时俱进、业务精湛、外联力强、工作认真的人员专门负责增值税的会计核算和报表编制工作, 从过程上规避税务风险,做到防患于未然。

4.提高财务人员素质,不断推动行业创新发展

作为我国第一大流转税种的增值税,其核算规范性要求必然远高于原来的营业税。因此,会计人员应主动熟悉会计准则和税法基本规定,及时关注最新的法规动态,更新专业知识内容。同时,国家应为企业会计人员提供培训机会,积极引导企业和高校合作,加强信息交流,引进国际先进经验和理念,推动融资租赁行业不断创新发展。

1.叶苗苗.融资租赁开始日资产公允价值不等于账面价值时出租人的处理.财会月刊.2016(19)

2.张红.营改增后融资租赁的会计及税务处理.新会计.2014(02)

3.刘玉杰.有形动产融资租赁会计处理问题研究.长安大学.2015(2)

4.章雁.我国会计准则国际趋同的对策研究.生产力研究.2016(12)